考虑碳配额回购融资的再制造企业生产决策

2021-10-10 02:05:48陈伟达

系统管理学报 2021年5期

陈伟达,陈 超

(东南大学 经济管理学院,南京 211189)

近年来,资源的循环利用和生态环境的保护日益受到社会关注,如何实现资源的循环、有效应用以及实现可持续发展成为全世界的主导趋势。怎样实现废旧产品的回收与再制造,促进再制造产业的发展和壮大是建设资源节约型和环境保护型社会面临的重要问题[1]。再制造是指通过对回收的废弃产品进行加工,在不丧失功能的情况下将报废产品恢复到原来的状态[2]。从2013年8月开始,国家相继推出以旧换新和再制造企业试点两项重要政策,这些政策使得再制造企业可以获得政府的资金和技术支持,加上再制造带来的经济效益,越来越多的企业愿意参与到再制造活动当中。同时,相比于制造,再制造作为一种新型的低碳生产模式,恰好适应了低碳经济发展的需求,其通过对废旧产品的回收再制造,不仅能够为企业创造经济价值,而且还能实现节能减排目标。

为了更好地提升再制造企业的效益,众多学者对低碳策略下的再制造生产决策问题进行了研究。Chang等[3]在碳减排背景下,分析了两种碳排放权分配方式对再制造生产决策的影响。Ding等[4]研究了碳税和回收立法对再制造企业生产和减排决策的影响。Liao等[5]在考虑采购数量、质量和市场需求不确定性基础上,建立了生产指标与再制造比率之间的模型,得出了最优的生产策略。朱慧贇等[6]研究了碳限额与交易政策下企业的制造/再制造生产决策问题。上述文献仅仅以无资金约束的再制造企业为研究对象,并没有考虑到再制造企业在生产过程中可能存在资金约束问题。众所周知,资金作为企业的重要运营资源,往往是并不充裕的,尤其在中小企业中体现得更为明显。因此,考虑资金约束下的企业生产决策更符合实际生产现状。Wang等[7]以碳排放约束为背景,研究了资金受到约束的制造/再制造企业的生产决策问题。霍艳芳等[8]以制造商占优的两级供应链为研究对象,分析资金约束下低碳供应链的决策问题。企业在面临资金约束时,往往带来的收益也并不乐观,此时企业为了获得更大的收益会向商业银行寻求融资服务。近年来,众多学者以资金约束的再制造企业为研究对象,探究融资情况下的生产决策。王永健等[9-10]研究了资金约束的再制造企业的生产和融资决策问题,并分析了融资服务对生产决策以及企业利润的影响。Zhang等[11]提出了银行贷款的部分贸易信贷、银行贷款的全贸易信贷和纯银行贷款3种融资模式,研究了再制造生产与3种融资模式之间的相互作用。

随着金融行业的迅速发展,企业获得融资的方式越来越多样化,并不局限于银行贷款融资一种方式。2017年我国碳排放交易市场正式建立,一些金融机构如投资银行、私募基金、证券公司等纷纷发现了其中存在的巨大商机,适时地推出了基于碳交易的碳金融工具。根据齐绍洲等[12]的研究,碳金融工具可以提升企业的碳资产管理水平,降低其在碳市场的融资成本,提高融资效率。碳配额回购融资属于碳金融工具的一种,可以帮助排放企业解决融资难问题。碳配额回购融资是一种通过碳交易为企业提供短期资金的碳市场创新安排,是配额出让方(正回购方)将碳配额出售给配额受让方(逆回购方)以获得融资资金的同时,交易双方约定在未来某个交易日,正回购方再以约定价格从逆回购方手中购回相同数量碳配额的一种融资模式。以碳市场较发达的广东省为例,2015年9月16日,广东碳市场推出碳排放配额回购交易业务,截止到目前,广东碳排放权交易所共达成43笔碳配额回购融资业务,碳配额交易数量达1 683万t,融资金额总计17 451 万元。例如,2015年6月,华能国际电力股份有限公司广东分公司与壳牌能源(中国)有限公司签署了碳配额回购协议,交易量达200余万t;2016年3月,深圳妈湾电力有限公司出售400万t碳配额给英国BP公司,融资所获资金用于投入公司可再生能源的生产,双方约定到2016年6 月,妈湾电力公司回购此前出售的配额。同时,广东省为规范碳排放配额回购交易业务开展,制定了《广州碳排放权交易中心广东省碳排放配额回购交易业务指引(2019年修订)》。

由此可见,作为碳金融工具的碳配额回购融资已经成为控排企业融资的一种常见方法,相关学者对此进行了研究。王璐[13]设计了碳配额回购融资模式、流程和反馈机制,并以电力行业为例分析碳配额回购融资的整个过程。Zhao等[14]研究了碳金融发展对资源型产业的影响,指出碳融资作为减少温室气体排放的新活动,可为我国资源型产业转型升级提供资金支持。Nie等[15]研究发现,碳金融在可再生能源发展中起着关键作用。张济建等[16]研究发现,作为碳金融工具的碳资产质押融资对缓解控排企业融资难问题具有一定的积极作用,尤其对处于前期研发阶段的中小型控排企业。陈伟达等[17]在资金约束背景下,研究了作为碳金融工具的碳配额质押融资对制造/再制造企业生产决策的影响。高振娟等[18]在碳交易框架下研究碳金融工具下的碳资产质押的融资模式,以解决供应链企业的融资难题。

综上所述,已有文献对碳资产质押和碳配额质押等碳金融工具在再制造企业的运作管理进行了研究。但是,随着碳交易市场的发展,碳配额回购融资逐渐受到了控排企业的重视,目前很多企业选择碳配额回购融资用于生产活动。再制造企业作为控排企业主力军,选择碳配额回购融资用于再制造生产已有具体实践支持。基于此,本文以再制造企业为研究对象,建立了资金约束下有无碳配额回购融资的生产决策模型,得到了相应的最优解,并通过具体算例分析了初始生产资金、消费者偏好以及碳配额回购量对最优产量和利润的影响。

1 问题描述及模型假设

1.1 问题描述

考虑市场上垄断的再制造企业同时生产新品和再制造品两种产品,两种产品在同一个目标市场上相互竞争。新品和再制造品的市场总需求为Q,考虑到消费者对新品与再制造品偏好不同,根据Ferguson等[19]的研究,新品和再制造品的需求量与价格的关系为:pn=Q-qn-αqr,pr=α(Q-qnqr)。当再制造企业初始资金不足时,考虑在期初进行碳配额回购融资,碳配额在期初出售,回购时间为当期期末,然后将融资所得资金和初始资金用于新品和再制造品的生产。

1.2 模型假设

本文基本假设:

(1)再制造企业初始生产资金受限,期初自有资金数量为B。

(2)新品和再制造品的单位成本分别为cn和cr,单位碳排放量分别为en和er,且cn>cr,en>er。

(3)假设期初免费碳配额数量为L,再制造企业碳配额出售量为Ls,0≤Ls≤L,期初出售价格为ps,期末回购价格为pb。

(4)η1=Q-cn-peen,η2=αQ-cr-pee0,η1和为新品和再制造品的附加值,其中>0[20]。该假设的目的是简化表达,并不会对最优解产生影响。

1.3 符号说明

为了更好地对模型进行描述,本文所用数学符号如下:

B——初始生产资金

pn,pr——新品和再制造品的单价

qn,qr——新品和再制造品的产量

q——新品和再制造品产量之和

cn,cr——新品和再制造品的单位成本

en,er——新品和再制造品的单位碳排放量

pe——单位碳排放权的市场交易价格

L——政府分配的碳排放权配额

Ls——企业出售/回购的碳排放权配额

ps,pb——碳配额的出售价格和回购价格

α——消费者对再制造品的接受程度,即消费者偏好系数,其中,0<α<1

Q——市场的总需求量

η1,η2——新品和再制造品的附加值

π——利润

2 模型建立

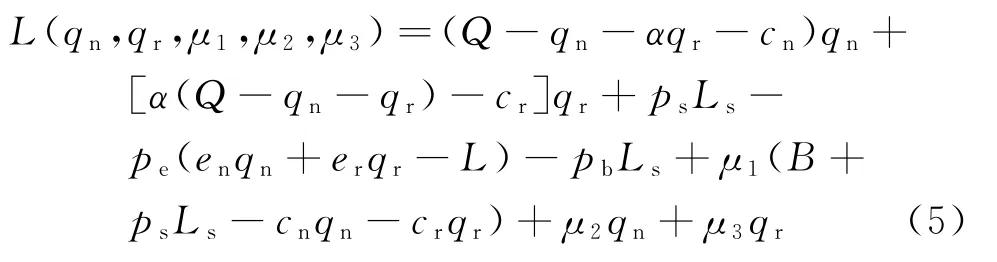

当再制造企业初始资金不足时,分别考虑如下两种情形。首先考虑再制造企业初始资金不足但不进行碳配额回购融资,然后考虑再制造企业在初始资金不足的情况下进行碳配额回购融资。针对不同的情形,分别建立相应的利润最大化目标函数。

2.1 不考虑碳配额回购融资的情形

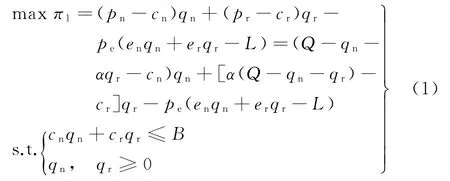

当再制造企业初始资金不足时,如果不进行碳配额回购融资,则该问题的数学模型为:

式中,前两项表示新品和再制造品的销售利润,第3项表示期末碳交易支出或收益。若(enqn+erqr-L)>0,则需支付pe(enqn+erqr-L)购买碳排放权;若(enqn+erqr-L)<0,则出售配额获得pe(L-enqn-erqr)收益。约束条件表示生产成本不超过初始资金且两种产品产量均不小于0。

作为比较,首先分析无资金约束情形,可得命题。

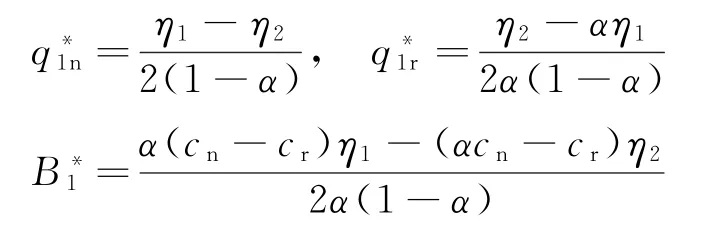

命题1不考虑资金约束条件,再制造企业的最优生产策略以及实现最优生产策略所需初始资金的最小值分别为:

证明不考虑约束条件,将式(1)中的利润函数分别对新品和再制造品产量求一阶偏导数,得:

进一步,可得式(1)的Hessian矩阵为

根据式(1)的Hessian矩阵,易知|H1|<0且|H2|>0,故式(1)中的π1是关于qn、qr的联合凹函数,分别令一阶偏导数等于0并求解,可得无资金约束时的新品和再制造品的最优产量

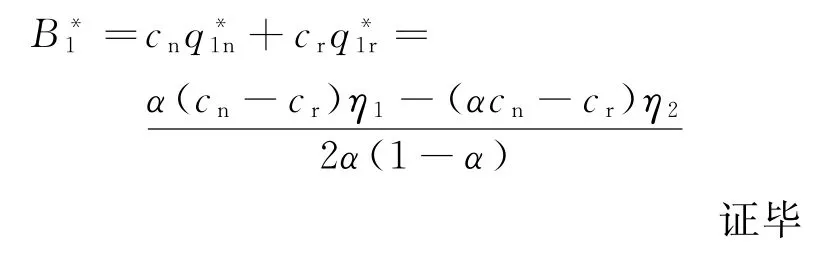

同时,可求得实现最优生产策略所需初始资金的最小值为

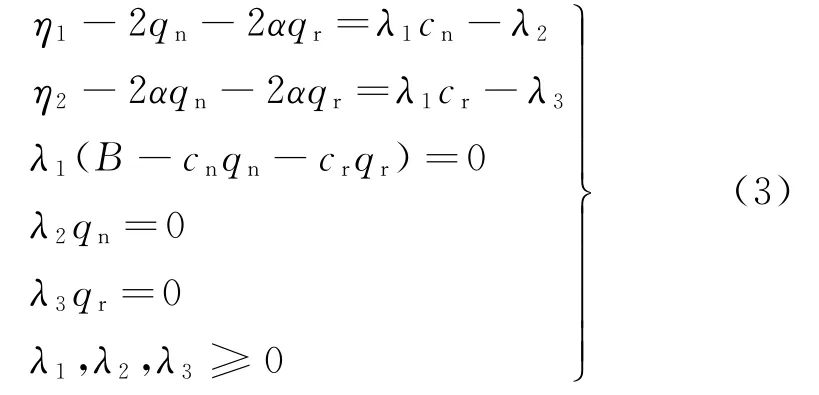

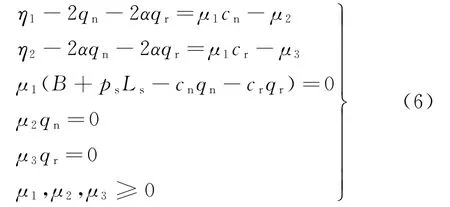

考虑资金约束条件,利用Kuhn-Tucker条件求解,构建的拉格朗日函数为

则该问题的K-T 条件为:

当存在资金约束时,求解式(3)可得命题。

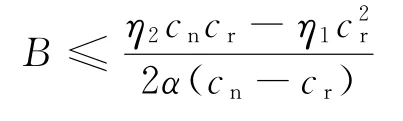

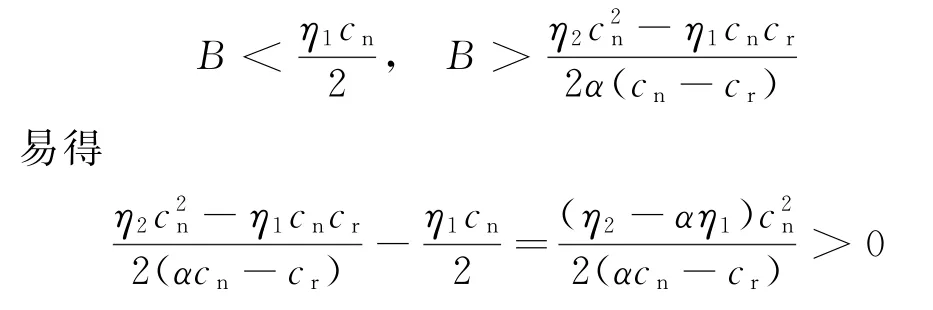

命题2当考虑资金约束时,若

则最优生产策略为:q1n=0,q1r=B/cr;若

此时最优生产策略为:

若B≥此时最优生产策略为:

证明由式(3)可知,求解结果根据λ1、λ2和λ3取值分为8种情况,易得λ2>0且λ3>0两种情况下,qn=qr=0,B=0。

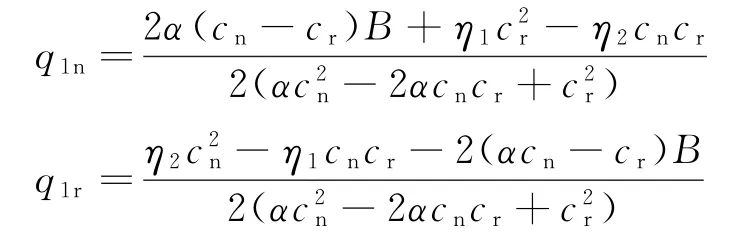

情况1当λ1>0,λ2=0,λ3=0时,根据互补松弛性可得qn>0,qr>0,代入式(3)可求得:

情况3当λ1=0,λ2=0,λ3=0时,根据互补松弛性可得B≥cnqn+crqr,代入式(3)易得

此时初始资金需满足B≥

情况4当λ1>0,λ2=0,λ3>0时,代入式(3)可得

根据λ1>0和λ3>0可分别求得

λ1>0和λ3>0无法同时满足,故该情况不成立。

剩余两种情况求解方法与上述情形一致,均与情况4相似无法成立。 证毕

命题2表明,当再制造企业初始资金较少时,此时再制造企业会选择将所有的资金用于生产再制造品,这是因为再制造品生产成本较低,全部资金投入再制造品的生产可以使企业获得更多利润。但随着初始资金的增多,由于新品带来的单位利润更高,此时再制造企业会将生产重心从再制造品转移到新品,故新品产量随初始资金的增加而增加,而再制造品产量随初始资金的增加而减少。当初始资金达到实现最优生产策略所需初始资金的最小值时,此时再制造企业不存在资金约束,那么,新品和再制造品产量也将不受资金量的影响,即此时新品和再制造品的最优解与无资金约束时相同。

推论1当B≤时,利润π1随初始资金B的提高而提高,在B=处利润取得最大值。

推论1表明,当企业初始资金未达到实现最优生产策略所需资金的最小值时,企业利润随着初始资金的提高而提高;当达到实现最优生产策略所需资金的最小值后,由于产量保持不变,此时利润也保持不变,即此时再制造企业的利润不受初始资金量的影响。

2.2 考虑碳配额回购融资的情形

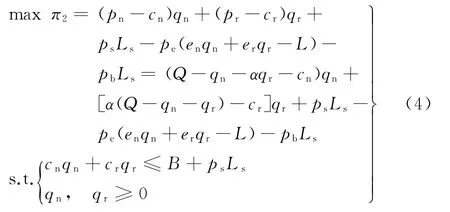

本节考虑当初始资金受限时,再制造企业选择碳配额回购融资的情形。再制造企业将政府分配的碳配额在期初出售以获得资金用于生产,出售价格为ps,出售的配额数量为Ls,回购时间为当期期末,回购价格为pb。该问题的数学模型为:

不考虑资金约束条件,此时问题的最优解与命题1一致,说明当再制造企业初始资金无约束时,碳配额回购融资对最优产量没有影响。

考虑约束条件,求解过程与2.1节相似,构建的拉格朗日函数为

则该问题的K-T 条件为:

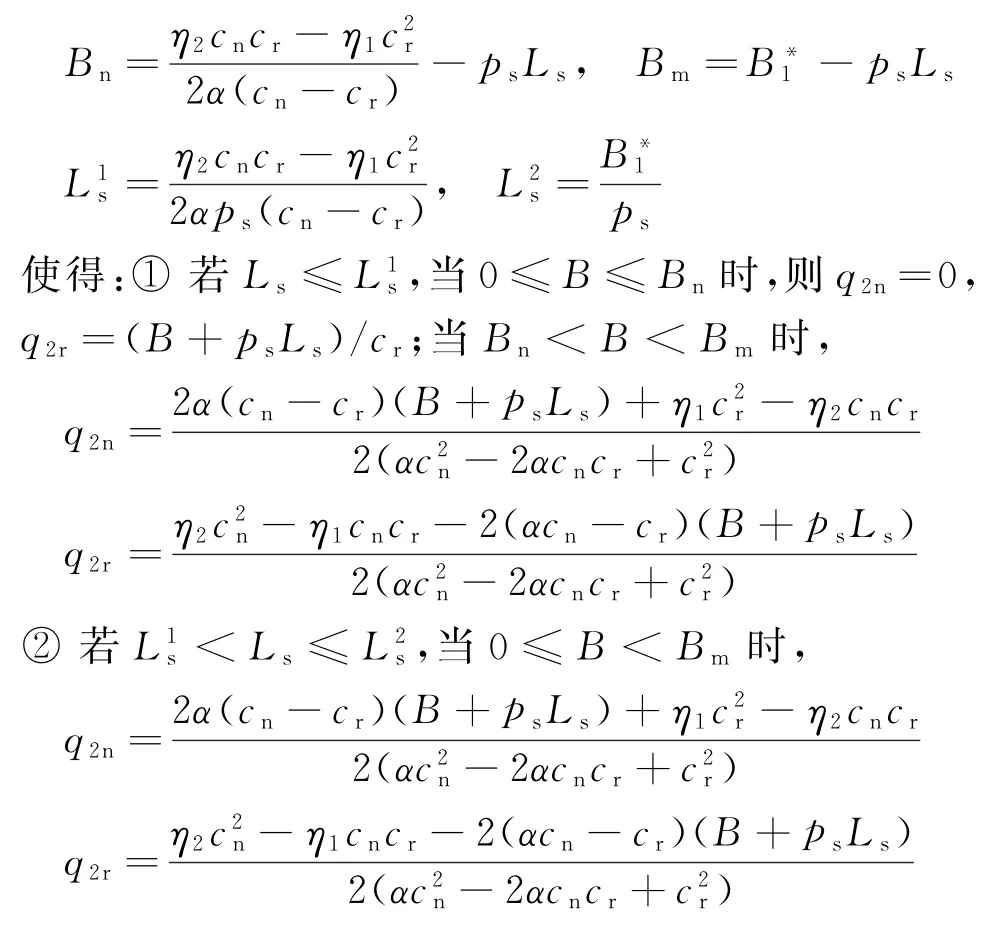

再制造企业选择碳配额回购融资模式,当资金约束时,求解式(6)可得命题。

命题3当再制造企业选择碳配额回购融资时,对于初始资金B和碳配额回购量Ls,均存在两个阈值

证明与命题2的证明过程相似,有如下3种情况:

情况1当μ1>0,μ2=0,μ3=0时,有qn>0,qr>0,将其代入式(6),可得

若Bm<0(Ls>,即<psLs,表示融资金额已经超过实现最优生产策略所需初始资金的最小值,此时产量应不受初始资金约束,故该情况不成立;若Bn<0≤Bm,

则当0≤B<Bm时,该情况成立;若Bn≥0(Ls≤),则当Bn<B<Bm时,该情况成立。

情况2当μ1>0,μ2>0,μ3=0时,代入式(6)可得

根据μ1 和μ2 可分别求得B≤η2cr/(2α)-psLs,B≤Bn,易得Bn<η2cr/(2α)-psLs,若Bn<0(Ls>),该情况不成立;若Bn≥0(Ls≤),则当0≤B≤Bn时,该情况成立。

情况3当μ1=0,μ2=0,μ3=0时,代入式(6)可得

此时初始资金需满足B≥Bm,若Bn<0 ≤Bm或Bn≥0(Ls≤),则当B≥Bm时,该情况成立;若Bm<0(Ls>),此时产量应不受初始资金约束,对于任意资金B(B≥0),该情况均成立。 证毕

命题3表明,当再制造企业选择碳配额回购融资时,碳配额回购量会对最优生产策略产生一定的影响。具体地,若碳配额回购量超过某一阈值(Ls>),即融资金额超过实现最优生产策略所需初始资金的最小值,则无论再制造企业初始资金大小如何,企业均会按照最优生产策略生产产品。碳配额回购量越小,初始资金对产量的影响趋势与不选择碳配额回购融资时相近。期末碳配额回购价格pb的高低对最优产量没有影响,原因是期末碳配额回购价格的高低仅影响再制造企业的利润,不影响再制造企业期初的融资金额。

推论2表明,当碳配额回购量较少时,再制造产品产量随期初碳配额出售价格和配额回购量的提高先提高后降低;当碳配额回购量较多时,再制造品产量随期初碳配额出售价格和碳配额回购量的提高而降低,新品产量随期初碳配额出售价格和配额回购量的提高而提高。

推论3当再制造企业选择碳配额回购融资时,新品产量满足q2n≥q1n。

推论3表明,与不考虑碳配额回购融资情形相比,当再制造企业选择碳配额回购融资时,新品产量增加。这是由于当企业初始资金不足时,企业倾向于生产成本较低的再制造品;而当企业获得融资有足够资金时,因为新品所带来的单位利润高于再制造品,企业会提高新品产量以获得更大利润。

3 数值分析

本文通过数值分析研究初始生产资金B、消费者偏好α和碳配额回购量Ls等参数对制造商新品和再制造品最优产量以及利润的影响。相关参数设置为:Q=1 000,cn=50,cr=30,en=40,er=10,pe=1,L=10 000,ps=1.5,pb=2。

3.1 初始生产资金对生产决策的影响

本节中,针对初始生产资金的改变,对有无碳配额回购融资时新品和再制造品的最优产量和利润的变化进行了比较。设定消费者偏好α=0.7,碳配额回购量Ls=5 000。根据上述数值可以求得实现最优生产策略所需资金的最小值≈22 476.2,即当B<22 476.2时,再制造企业资金受到约束无法取得最优利润,此时再制造企业需要碳配额回购融资。当企业选择碳配额回购融资时,根据命题3中的结果,可以得到碳配额回购量和生产资金两个阈值,分别为≈4 071.4≈14 984.1,Bn=-1 302.9,Bm=14 976.2,此时在此基础上,分析初始生产资金对最优产量和利润的影响,所得结果如图1、2所示。

图1 初始生产资金对产量的影响

由图1可以看出:

(1)当不考虑碳配额回购融资时,若B≤6 107.1,再制造企业将所有资金用于生产再制造品,此时总产量等于再制造品的产量;若6 107.1<B≤22 476.2,此时再制造企业同时生产新品和再制造品,且新品产量和总产量与初始生产资金成正比,而再制造品产量与初始生产资金成反比;若B>22 476.2,此时企业资金不受约束,将按照无资金约束时的最优生产策略来生产。随着初始资金的提高,产量保持不变。

(2)当考虑碳配额回购融资时,若B≤14 976.2,再制造企业同时生产新品和再制造品,新品产量和总产量与初始生产资金成正比,而再制造品产量与初始生产资金成反比;若B>14 976.2,此时再制造企业的初始生产资金加上融资资金已经超过,则新品和再制造品均按照最优产量进行生产。

(3)当再制造企业初始生产资金(B≤6 107.1)较少时,相较于不考虑碳配额回购融资的情形,考虑碳配额回购融资情形下仍可使得再制造企业生产新品,保证市场对新品的需求。同时,考虑碳配额回购融资情形下的新品产量和总产量不小于不考虑碳配额回购融资的情形,这也验证了推论3中的结论。

由图2可以看出:

图2 初始生产资金对利润的影响

(1)当不考虑碳配额回购融资时,若B≤22 476.2,利润随着初始生产资金的提高而提高;若B>22 476.2,由于产量保持不变,此时利润也保持不变,利润的最大值为:=217 654.8,这也验证了推论1中的结论。当考虑碳配额回购融资时,利润随着初始生产资金的提高先提高后保持不变,在B=14 976.2时利润的最大值为=215 154.8。

(2)当初始生产资金较少时,考虑碳配额回购融资情形时的利润高于不考虑碳配额回购融资的情形,但随着B(B<19 917.4)的增加,两种情形下的利润差值越来越小,原因是当再制造企业初始生产资金越多时,碳配额回购融资对企业的生产决策影响越来越小,在B≈19 917.4 时,π1=π2。若B>19 917.4,不考虑碳配额回购融资情形时的利润高于考虑碳配额回购融资的情形,原因是再制造企业需要以更高的价格回购期初出售的碳配额。

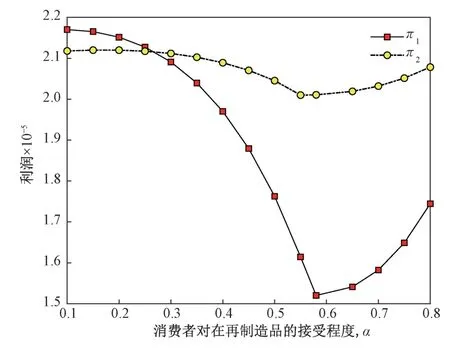

3.2 消费者偏好对生产决策的影响

本节分析消费者偏好对新品和再制造品的产量及利润的影响,设定初始生产资金B=10 000,碳配额回购量Ls=5 000。所得结果如图3、4所示。

图3 消费者偏好对新品和再制造品产量的影响

由图3可以看出:

(1)当不考虑碳配额回购融资时,若消费者偏好过低(α<0.58),再制造企业只考虑生产新品;而当消费者偏好过高时(α>0.8),再制造企业只考虑生产再制造品。当α≤0.8时,新品产量随着消费者偏好的提高而降低;当α≥0.58时,再制造品产量随着消费者偏好的提高而提高;当α=0.67时,新品产量等于再制造品产量。

(2)当考虑碳配额回购融资时,只有当消费者偏好α≥0.55时,才会考虑生产再制造品,而在任意消费者偏好水平下,都会生产新品,原因是在考虑碳配额回购融资时,此时再制造企业有更多的资金投入生产活动,而新品的单位利润高于再制造品,即使在消费者偏好较高的情况下再制造企业也会考虑生产新品。新品产量和再制造品产量随消费者偏好变化趋势与不考虑碳配额回购融资情形相似。

(3)当0<α≤1时,q1n<q2n;当α>0.6时,q2r<q1r。与不考虑碳配额回购融资情形相比,再制造企业在考虑碳配额回购融资情形下会增加新品产量,当消费者偏好水平(α>0.8)较高时仍考虑生产新品。

由图4可以看出:

图4 消费者偏好对利润的影响

(1)当不考虑碳配额回购融资,α<0.58时,利润随着消费者偏好的增加而减小,原因是随着消费者偏好的增加新品产量减少。当0.58≤α<0.8时,利润随着消费者偏好的增加而增加,原因是消费者偏好增加使得再制造品增加的产量高于新品减少的产量。当考虑碳配额回购融资时,利润随着消费者偏好的变化趋势与不考虑碳配额回购融资情形相似。

(2)在消费者偏好较低的情况下(α<0.26),不考虑碳配额回购融资情形时的利润高于考虑碳配额回购融资的情形;而当α>0.26时,考虑碳配额回购融资情形时的利润高于不考虑碳配额回购融资的情形,原因是碳配额回购融资使得新品增加的产量高于再制造品减少的产量。说明当再制造企业存在资金约束时,且在消费者偏好较高的情况下,考虑碳配额回购融资可以获得更高的利润。

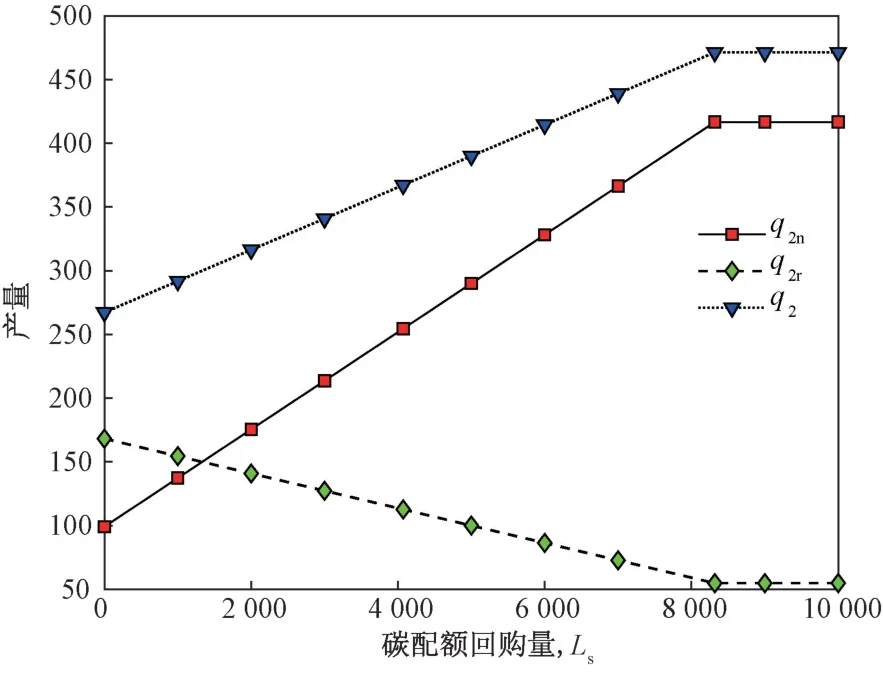

3.3 碳配额回购量对生产决策的影响

本节分析碳配额回购量对新品和再制造品的产量及期望利润的影响,设定初始生产资金B=10 000,消费者偏好α=0.7。根据命题2可以求得≈4 071.4,当Ls≥8 317.5时,B+psLs≥即初始资金加上融资金额已超过实现最优生产策略所需资金的最小值,产量会保持不变。进一步可以算出碳配额回购量对生产决策的影响,结果如表1所示。

表1 配额回购量对生产决策的影响

根据表1的数值解,可以更加直观地得到图5、6。

图5 碳配额回购量对产量的影响

图6 配额回购量对利润的影响

由表1中的数据以及图5、6可以看出:

(1)当考虑碳配额回购融资时,若Ls≤8 317.5,新品产量随碳配额回购量的增加而增加,而再制造品产量随碳配额回购量的增加而减少。可见,碳配额回购融资并不能鼓励企业进行再制造。若Ls≤8 317.5,新品产量和再制造品产量均随碳配额回购量的增加而保持不变,原因是当碳配额回购量超过一定值时,融资金额和初始生产资金之和超过实现最优生产策略所需资金的最小值,此时企业资金不受约束,将按照无资金约束时的最优生产策略来生产。

(2)随着碳配额回购量的不断增加,总产量呈现先单调递增后保持不变的趋势,直到再制造企业融资金额和初始资金之和超过实现最优生产策略所需资金的最小值。

(3)随着碳配额回购量的不断增加,利润呈现出先增加后减少的趋势。当Ls=8 317.5时,利润取得最大值,此时π*2=213 496。可见,存在唯一的最优碳配额回购量使得利润最大。

4 结论

随着碳金融业务的发展,碳配额回购融资已经成为一些企业解决资金不足的重要途径。本文研究了再制造企业面临资金约束时选择碳配额回购融资时的再制造生产决策问题,构建了资金约束下不考虑碳配额回购融资和考虑碳配额回购融资两种生产决策模型。通过具体数值仿真,分析了初始生产资金、消费者偏好以及碳配额回购量对最优产量和利润的影响。主要结论如下:

(1)当再制造企业初始资金不足时,与不考虑碳配额回购融资情形相比,选择碳配额回购融资会提高新品产量和总产量,同时可以提高再制造企业的利润。

(2)与不考虑碳配额回购融资情形相比,当再制造企业选择碳配额融资时,在消费者偏好较高时仍考虑生产新品。同时,在消费者偏好较高的情况下,再制造企业考虑碳配额回购融资可以获得更多的利润。

(3)随着碳配额回购量的提高,新品产量和总产量先提高,然后保持不变,而再制造品产量先降低,然后保持不变,这也意味着碳配额回购融资并不能鼓励企业进行再制造。另外,随着碳配额回购量的提高,再制造企业的利润先提高后降低,存在唯一的最优碳配额回购量使得期望利润最大。因此,再制造企业在选择碳配额回购融资时,应当根据政府分配的碳配额以及市场需求,选择出售合适的碳配额数量,以使自身获得更高的利润。

本文的研究对资金约束下考虑碳配额回购融资的企业有一定的参考意义。但是,本文仅考虑了一个垄断的再制造企业,没有考虑竞争对手,也没有考虑碳减排政策对生产决策的影响,后续研究可以进一步考虑这些因素。同时,本文仅考虑了单周期的生产决策和融资问题,未来可将该问题扩展到多周期,也是一个值得深入研究的方向。

猜你喜欢

青岛大学学报(自然科学版)(2022年3期)2022-09-05 13:30:52

新疆钢铁(2021年1期)2021-10-14 08:45:42

当代水产(2021年5期)2021-07-21 07:33:08

当代水产(2019年5期)2019-07-25 07:50:52

全体育(2016年4期)2016-11-02 19:23:50

Coco薇(2016年8期)2016-10-09 17:01:02

Coco薇(2016年5期)2016-06-03 16:47:53

西江文艺(2016年19期)2016-05-30 01:46:24

中国工程咨询(2016年5期)2016-02-14 07:39:38

系统工程学报(2015年4期)2015-10-26 03:15:34