基于VAR模型的新冠肺炎疫情对航运市场的溢出效应分析

2021-10-08 04:34杨佳琳葛颖恩

上海海事大学学报 2021年3期

杨佳琳 葛颖恩

摘要:为分析新冠肺炎疫情对航运市场的影响,识别后疫情时代航运市场的潜在风险,用向量自回归(vector autoregression, VAR)和方差分解的方法测算疫情对航运市场的溢出效应。以各国家或地区新冠肺炎累计确诊人数比例代表其疫情严重程度;为消除季节性因素,以航运市场指标与上一年的同比变化率代表航运市场情况。结果显示:油船运输市场、干散货运输市场和集装箱船运输市场均受到新冠肺炎疫情的影响,但不同经济体因其在相对应的贸易市场中的供求关系不同,以及经济体对疫情的控制程度不同,所呈现的溢出效应关系亦不相同。

关键词: 新冠肺炎(COVID-19); 方差分解; 航运市场; 区域经济

中图分类号: F551

文献标志码: A

收稿日期: 2021-04-08

修回日期: 2021-06-28

基金项目: 国家自然科学基金(72031005)

作者简介:

杨佳琳(1996—),女,四川成都人,博士研究生,研究方向为绿色航运金融,(E-mail)yangjialin36@stu.shmtu.edu.cn;

葛颖恩(1971—),男,安徽太和人,教授,博导,博士,研究方向为交通运输管理、交通运输与环境、运输经济学与政策,

(E-mail)yege@shmtu.edu.cn

Meeting of the Waterborne Transport Division, World Transport Convention 2021 (WTC 2021)

Spillover effect analysis of COVID-19 epidemic on shipping

market based on VAR model

YANG Jialin, GE Yingen

(College of Transport & Communications, Shanghai Maritime University, Shanghai 201306, China)

Abstract: In order to analyze the impact of the COVID-19 epidemic on the shipping market and identify potential risks in the shipping market during the

post-COVID-19 period, the vector autoregression (VAR) and variance decomposition methods are adopted to measure the spillover effect of the epidemic on the shipping market. The ratio of the cumulated number of confirmed COVID-19 cases in a region or country

is used to represent the severity of the epidemic; in order to eliminate seasonal factors, the year-to-year growth rate of the shipping market index is used to represent the shipping market condition. The result shows that the tanker shipping market, the dry bulk shipping market and the container shipping market are all affected by COVID-19 epidemic. However, because different economies have the different supply and demand relationships in

their respective trade markets and

diffrent degrees of control for the epidemic, the spillover effect relationship is not the same.

Key words: corona virus disease 2019 (COVID-19); variance decomposition; shipping market; region economy

0 引 言

新冠肺炎疫情的發生对全球经济造成了巨大冲击,国际贸易受损,作为国际贸易派生需求的航运业也受到影响。由于不同国家和地区受疫情影响的程度不同、采取的措施不同等,不同贸易板块的供需变化存在差异,这使得为其提供运输服务的各个航运市场出现不同的运价水平。本文根据航运市场现状选取研究对象,即油船运输市场以中东地区、欧洲和美国为代表,干散货运输市场以东南亚地区、巴西、欧洲和中国为代表,集装箱船运输市场以东南亚地区、欧洲、中国和美国为代表,研究全球主要经济体受到的疫情影响程度对不同航运板块的影响,有助于政府、航运企业等利益相关方做出更优的决策,适时规避风险。

不少学者研究了微观、宏观等因素对航运市场的影响。GONG等[1]用向量自回归(vector autoregression, VAR)模型研究了中美贸易摩擦影响下航运市场与股票市场的关系,结果表明,在贸易量减少的情况下,航运市场与股票市场间的风险传递关系更加凸显。航运市场的派生性决定了其

受国际贸易的影响[2-3],而航运市场的供需关系变化是影响航运市场价格波动的最本质因素[4]。学者们[5-6]研究发现,原油市场的变化会传导到油船运输市场,并且在不同的宏观经济环境下,油船运输市场的反应也会发生相应的变化。而油船运输市场与干散货运输市场之间的溢出效应在金融危机时期更加显著[7]。KAVUSSANOS等[8]通过研究商品价格与运费率的关系,发现商品价格波动会传递给运输市场。

自新冠肺炎疫情发生以来,学者们从多个角度研究了新冠肺炎疫情对经济的影响。新冠肺炎疫情对我国产业链造成了巨大冲击,也影响了全球生产体系的正常运行[9-10]。何诚颖等[11]主要分析了新冠肺炎疫情发展的不同程度对中国宏观经济、产业、行业、金融体系等4个方面的影响。尹彦辉等[12]运用新凯恩斯动态随机一般均衡(dynamic stochastic general equilibrium,DSGE)模型分析了新冠肺炎疫情对中国宏观经济的影响,结果表明,疫情会造成经济萎缩,但其影响是短暂的,而宏观经济变量对航运市场有显著的溢出效应[13]。新冠肺炎疫情在全球范围内的扩散不仅会影响全球贸易市场需求和供给情况,还会在一定程度上引起经济恐慌[14]。随着新冠肺炎疫情逐步得到控制,各国政府出台了一系列刺激性政策,

帮助各行各业的恢复[15]。

由此可见,新冠肺炎疫情对经济的影响终将传导至对航运市场的影响。因此,本文选取波罗的海原油运价指数(Baltic dirty tanker index, BDTI)、波罗的海干散货运价指数(Baltic dry index, BDI)、克拉克森集装箱船平均盈利(Clarksons average container ship earnings,下文简称CACSE)分别作为衡量油船运输市场、干散货运输市场、集装箱船运输市场运作情况的指标;为消除季节性因素对航运市场的影响,以上指数均与前一年对应月份的数据做一阶差分;以东南亚地区、中东地区、巴西、欧洲、中国、美国等国家或地区各自的月度新冠肺炎累计确诊人数比例衡量各地新冠肺炎疫情对当地的影响程度,采用VAR模型探究新冠肺炎疫情对航运业的影响。

1 VAR模型及数据描述

2020年航运业受到了来自新冠肺炎疫情的冲击,航运业作为贸易的派生性行业,受市场需求与供给的影响,且航运所需的劳动力受损会对贸易运输成本带来影响。

金融领域常用VAR模型解释自变量的滞后变量对方程中各变量的影响,即前一期或前几期自变量对当期变量的影响。VAR模型的所有变量均被作为内生变量,规避了通过主观判断确定变量性质带来的风险。同时利用VAR模型的方差分解解释不同国家或地区的新冠肺炎疫情对航运市场的影响变化情况。

1.1 VAR模型构建

为消除季节性因素对航运市场的影响,对选取的3个指标做一阶差分:

y*M,t=pM,t-pM,t-12pM,t-12, M=1,2,3

(1)

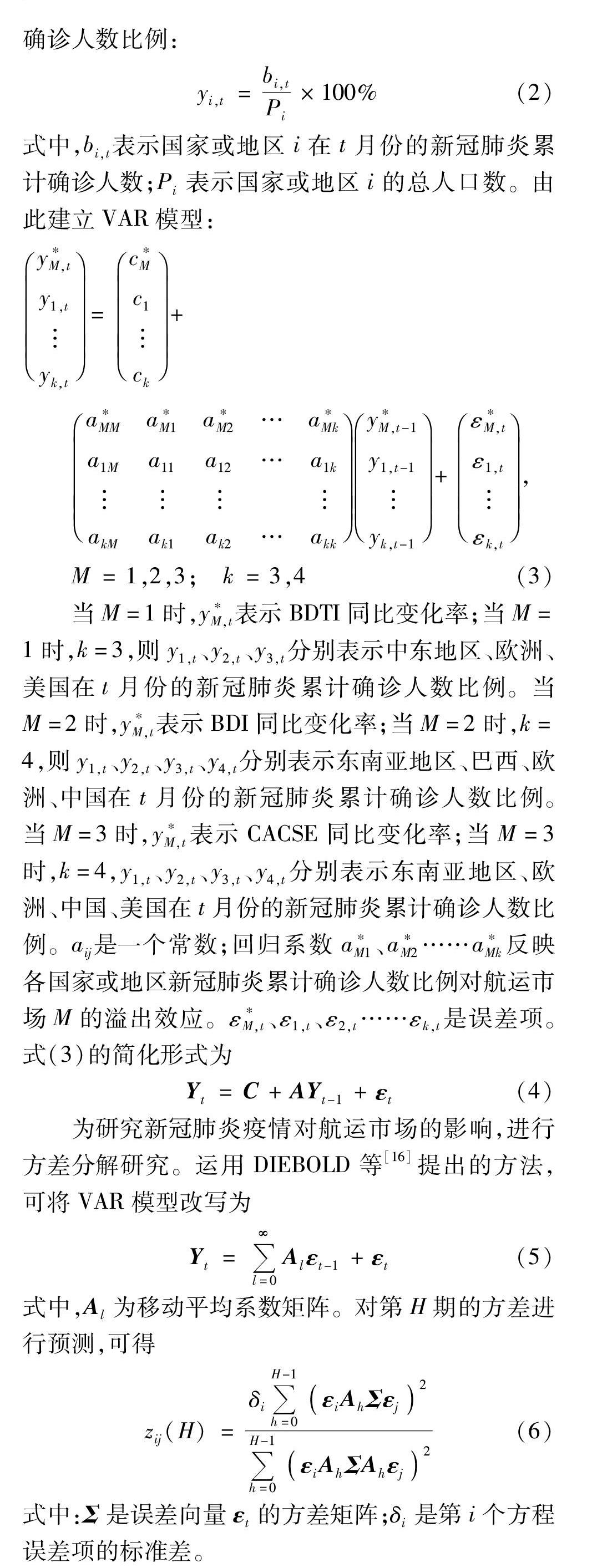

式中:M=1,2,3分別表示油船运输市场、干散货运输市场和集装箱船运输市场;pM,t为航运市场M在t月份的指标值;y*M,t为航运市场M在t月份的指标值与上一年的同比变化率。同时,计算新冠肺炎累计确诊人数比例:

yi,t=bi,tPi×100%(2)

式中,bi,t表示国家或地区i在t月份的新冠肺炎累计确诊人数;Pi表示国家或地区i的总人口数。由此建立VAR模型:

y*M,ty1,tyk,t=

c*Mc1ck+

a*MMa*M1a*M2…a*Mk

a1Ma11a12…a1k

akMak1ak2…akk

y*M,t-1y1,t-1yk,t-1+

ε*M,tε1,tεk,t,

M=1,2,3; k=3,4

(3)

当M=1时,y*M,t表示BDTI同比变化率;当M=1时,k=3,则y1,t、y2,t、y3,t分别表示中东地区、欧洲、美国在t月份的新冠肺炎累计确诊人数比例。当M=2时,y*M,t表示BDI同比变化率;当M=2时,k=4,则y1,t、y2,t、y3,t、y4,t分别表示东南亚地区、巴西、欧洲、中国在t月份的新冠肺炎累计确诊人数比例。当M=3时,y*M,t表示

CACSE同比变化率;当M=3时,k=4,y1,t、y2,t、y3,t、y4,t分别表示东南亚地区、欧洲、中国、美国在t月份的新冠肺炎

累计确诊人数比例。aij是一个常数;回归系数a*M1、a*M2……a*Mk反映各国家或地区新冠肺炎累计确诊人数比例对航运市场M的溢出效应。ε*M,t、ε1,t、ε2,t……εk,t是误差项。式(3)的简化形式为

Yt=C+AYt-1+εt

(4)

为研究新冠肺炎疫情对航运市场的影响,进行方差分解研究。运用DIEBOLD等[16]

提出的方法,可将VAR模型改写为

Yt=∞l=0Alεt-1+

εt

(5)

式中,Al为移动平均系数矩阵。对第H期的方差进行预测,可得

zij(H)=δiH-1h=0

εiAhΣεj2

H-1h=0εiAhΣAh

εj2

(6)

式中:Σ是误差向量εt的方差矩阵;δi是第i个方程误差项的标准差。

1.2 航运市场数据描述

本文以2020年1月至2021年2月共14个月的数据为研究依据,选用克拉克森网站公布的BDTI、BDI和CACSE作为代表油船运输市场、干散货运输市场和集装箱船运输市场运作情况的指标,并选用世界卫生组织公布的国家或地区新冠肺炎累计确诊人数,以及联合国、各国统计局公布的人口数计算各国家或地区新冠肺炎累计确诊人数比例。

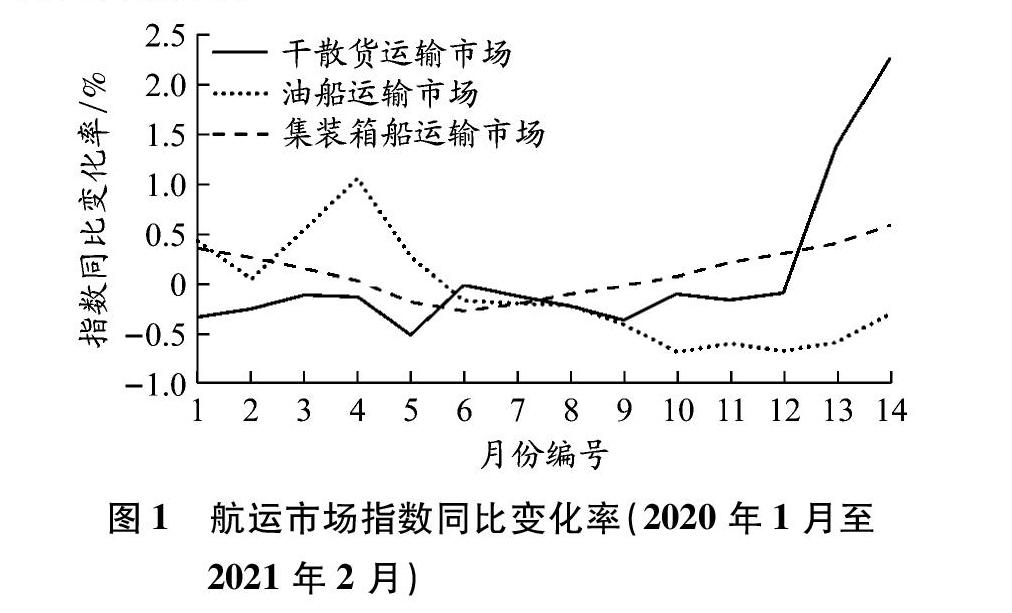

如图1所示,油船运输市场在2020年1月至5月较2019年同期均呈现利好状态,且BDTI在2020年4月份较2019年同期增长最多。石油需求量的下降使得不少油船作为移动式储油罐使用,油船租金随之上升,油船运价也上升。但后续各石油供给国为平衡油类市场,削减了石油的供给,使得油船运输市场的盈利降低。到2020年下半年,不少油船仍被作为移动式储油罐使用,运力恢复缓慢而需求增加进一步降低了油船运输市场的盈利水平。集装箱船运输市场在2020年初受到中国出口减少的影响,新冠肺炎疫情在全球范围内的爆发使得集装箱船运输市场盈利水平不断下降,但对商品需求的恢复使得集装箱船运输市场逐步恢复,并表现优于2019年。同时,集装箱船运输市场出现一箱难求的状况,影响了可作为其替代品的干散货运输市场。2020年上半年,干散货运输市场由于新冠肺炎疫情影响一直处于萧条状态,而随着中国国内新冠肺炎疫情得到控制,对干散货的需求逐步恢复,干散货运输市场的状况有所缓解,但中国进口量的增加仍小于全球进出口量的减少;2020年下半年,中国新出台的进口政策也对干散货运输市场造成了影响,澳大利亚的铁矿石出口大幅减少。随着新冠肺炎疫情逐步得到控制以及政府出台一系列刺激政策,2021年1月份,铁矿石的需求量高于正常水平,干散货运输市场由此获利。

2 结果分析

2.1 回归结果分析

新冠肺炎疫情对航运市场的VAR结果见表1。

BDTI同比变化率与中东地区新冠肺炎累计确诊人数比例呈负相关关系,与欧洲、美国累计确诊人数比例呈正相关关系,即中东地区累计确诊人数的增加会降低油船运输市场的运价水平,若欧洲和美国新冠肺炎疫情在现有水平下相对被控制则会降低油船运输市场的运价水平。在对油船运输市场的回归结果中,中东地区新冠肺炎累计确诊人数比例的系数在95%的置信水平下显著,而欧洲和美国的这个系数不显著。中东地区作为原油的主要供給方,对油船运输市场有着举足轻重的影响。中东地区新冠肺炎累计确诊人数比例的增加会减少石油行业的劳动力,且新冠肺炎疫情的恶化会限制当地石油开采、运输等活动。同时,受新冠肺炎疫情影响,全球石油需求减少,全球原油供给量也随之减少。石油市场贸易活跃度的降低使得油船运输市场受损,油船运价下跌。截至2021年2月,欧洲和美国新冠肺炎累计确诊人数比例分别为5.21%和8.69%,加之美国石油产量约占全球的16%,仅次于中东地区,若采取限制居民行动等强制性政策控制疫情蔓延,则将影响两个经济体的经济恢复,从而影响石油供给与需求。

BDI同比变化率与东南亚地区、中国的新冠肺炎累计确诊人数比例呈负相关关系,与巴西、欧洲累计确诊人数比例呈正相关关系,即东南亚地区、中国累计确诊人数的增加会降低干散货运输市场的运价水平,巴西和欧洲累计确诊人数的小幅增加会提高干散货运输市场的运价水平。据联合国统计,干散货运输市场占全球运输市场总和的71%,受全球经济影响很大。中国对干散货的需求将在很大程度上影响干散货运输市场。2020年上半年,中国先于其他国家控制住了新冠肺炎疫情,恢复了对大宗商品的需求,提高了干散货运输市场的盈利水平;而2020年第四季度,中国政府宣布限制澳大利亚焦炭的进口,转而向蒙古国进口焦炭,使得焦炭的运输从水运转变为陆运,抑制了干散货运输市场的发展。

由于中国新冠肺炎累计确诊人数比例较低,这一转变对干散货运输市场的影响在数据上不显著。东南亚地区的镍矿、铁矿石等的进出口也受到新冠肺炎疫情的影响,被感染的工人越多,开采矿石的劳动力越受到限制,不利于矿石的出口。巴西作为铁矿石的主要出口国之一,

在新冠肺炎疫情爆发前,其铁矿石产量较往年已经有所下降,因此随着巴西铁矿开采恢复正常,巴西的铁矿石产量逐步回升,抵减了部分由新冠肺炎疫情带来的影响。2020年第四季度,欧洲新冠肺炎疫情的第二轮恶化与多个国家恢复干散货进口重合,导致其回归关系在数据上表现为正相关。

CACSE的同比变化率与欧洲、中国新冠肺炎累计确诊人数比例呈负相关关系,与东南亚、美国累计确诊人数比例呈正相关关系,即欧洲、中国累计确诊人数的增加会降低集装箱船运输市场的盈利水平,东南亚、美国累计确诊人数的小幅增加会提高集装箱船运输市场的运价水平。与油船运输市场和干散货运输市场不同的是,集装箱船运输市场还存在空箱调运问题。同时,集装箱船运输市场对劳动力的依赖性更强,集装箱在运输、中转过程中需要大量劳动力,而且集装箱货物在生产、加工环节所需的劳动力也超过了油船运输市场和干散货运输市场。新冠肺炎疫情在一定程度上的恶化不会抑制美国国内消费者的购物需求,但新冠肺炎疫情导致的美国失业率增加会使得美国国内制造业受限,而新一届美国政府提出的经济刺激政策推动了美国国内的消费,使得其商品进口增加,从而集装箱船运输获益。相较而言,欧洲的情况比美国复杂得多:一方面是由于政府对新冠肺炎疫情的把控更加严格,第二轮封锁令降低了居民对商品的需求;另一方面是由于欧洲国家内部出现的各种状况,如意大利需要应对执政党的垮台带来的经济危机,而英国需面对脱欧后供应链中断的问题。新冠肺炎疫情的恶化使得欧洲的情况更具有挑战性,经济恢复时间延长,货物贸易受阻,从而影响集装箱船运输市场的发展。

2.2 方差分解

本文对各国家或地区新冠肺炎累计确诊人数比例对航运市场指标变化的贡献度进行10期预测,结果见图2。如图2a所示:在第1期预测中,

BDTI预测方差全部是由自身扰动引起的;在第2期预测中,BDTI预测方差约90%的部分是由自身扰动引起的,其余约10%的部分基本是由中东地区新冠肺炎累计确诊人数比例扰动引起的;在第3期预测中,由欧洲新冠肺炎累计确诊人数比例扰动所引起的部分所占比例上升至与中东地区的持平,均为约10%;随着预测期的推移,BDTI预测方差中由欧洲新冠肺炎累计确诊人数比例扰动所引起的部分在增加,由BDTI自身扰动所引起的部分在下降,并且在第10期左右,两部分扰动所占比例基本持平,各为40%左右。此时,BDTI分解结果基本稳定,预测方差有15%左右是由中东扰动引起的,其余是由美国扰动引起的。

图2b反映了各国家或地区新冠肺炎累计确诊人数比例对BDI变化的贡献度。在第1期预测中,BDI预测方差全部是由自身扰动引起的;在第2期预测中,BDI预测方差约95%的部分是由自身扰动引起的,其余约5%的部分基本是由巴西新冠肺炎累计确诊人数比例扰动引起的;随着预测期的推移,BDI预测方差中由巴西新冠肺炎累计确诊人数比例扰动引起的部分在增加,由BDI自身扰动引起的部分在下降,并且在第11期左右(文中仅显示至第10期),BDI分解结果基本稳定,BDI预测方差有33%左右是由巴西新冠肺炎累计确诊人数比例扰动引起的,66%部分是由自身扰动引起的;欧洲新冠肺炎累计确诊人数比例扰动在第2期开始增加,在第4期时达到极值5%,自第6期开始降低,在第17期时降低至0。

图2c反映了各国家或地区新冠肺炎累计确诊人数比例对CACSE变化的贡献度。与BDTI、BDI相似,在第1期预测中,CACSE预测方差全部是由自身扰动引起的;在第2期预测中,CACSE预测方差约95%的部分是由自身扰动引起的,其余约5%的部分基本是由中国新冠肺炎累计确诊人数比例扰动引起的;随着预测期的推移,CACSE预测方差中由中国和欧洲新冠肺炎累计确诊人数比例扰动引起的部分在显著增加,由CACSE自身扰动引起的部分在下降,并且在第9期左右,CACSE分解结果基本稳定,CACSE预测方差有41%左右是由巴西新冠肺炎累计确诊人数比例扰动引起的,约39%部分是由自身扰动引起的,约13%部分是由欧洲新冠肺炎累计确诊人数比例扰动引起的,约4%部分是由东南亚地区新冠肺炎累计确诊人数比例扰动引起的。同时,由中国新冠肺炎累计确诊人数比例引起的扰动占比在第8期时超过了CACSE自身扰动引起的占比。

3 结 论

航运市场与国际贸易市场密不可分,国际贸易市场决定着航运市场的供需变化情况。一方面,新冠肺炎疫情通過影响国际贸易的供给和需求,间接影响航运市场;另一方面,新冠肺炎疫情降低了航运业劳动力供给,抑制了航运市场的活跃度。本文通过向量自回归 (VAR) 模型和方差分解,研究疫情对航运市场的溢出效应。疫情的爆发会通过影响石油供给国影响油船运输市场,同时疫情增大了油船被作为移动式储油罐使用的可能性,使得后疫情时期油船运输市场运力不足,进而减缓油船运输市场的恢复。疫情对干散货运输市场的溢出效应主要体现在对干散货产量的影响上;其次,干散货运输市场作为集装箱船运输市场的“替代品”,在集装箱船运输市场运力不足时会受到正向刺激。当新冠肺炎疫情在全球范围内呈现不同的控制效果时,会增加疫情严重国向疫情控制

较好的国家的商品进口,刺激集装箱船运输市场;疫情对集装箱船运输市场的溢出效应还体现在疫情对劳动力的限制,疫情未得到有效控制的地区甚至可能出现限制进出口的情况,不利于集装箱船运输市场的发展。因此,面对全球性的问题,各国政府应积极推动全球化进程,达成全球化协议,避免不正常的贸易倾斜,实现后疫情时期市场恢复的加速。本文仅在油船运输市场、干散货运输市场、集装箱船运输市场三个较大的板块上进行分析,以后的研究可将市场进一步细化,分析疫情对不同船型市场的影响。

参考文献:

[1]GONG Yuting, LI K X, CHEN Shuling, et al. Contagion risk between the shipping freight and stock markets: evidence from the recent US-China trade war[J]. Transportation Research Part E, 2020, 136: 101900. DOI: 10.1016/j.tre.2020.101900.

[2]STOPFORD M. Maritime economics[M]. 3rd ed. London: Routledge, 2009.

[3]YANG Jialin, ZHANG Xin, GE Yingen. Measuring risk spillover effects on dry bulkshipping market: a value-at-risk

approach[J]. Maritime Policy & Management, 2021. DOI: 10.1080/03088839.2021.1889064.

[4]李瑞华, 宋炳良. 国际干散货航运市场影响因素及规律[J]. 上海海事大学学报, 2015, 36(3): 35-39, 70. DOI: 10.13340/j.jsmu.2015.03.007.

[5]SUN Xiaolin, HARALAMBIDES H, LIU Hailong. Dynamic spillover effects among derivative markets in tanker shipping[J]. Transportation Research Part E, 2019, 122: 384-409. DOI: 10.1016/j.tre.2018.12.018.

[6]SUN Xiaolin, LIU Hailong, ZHENG Shiyuan, et al. Combination hedging strategies for crude oil and dry bulk freight rates on the impacts of dynamic cross-market interaction[J]. Maritime Policy & Management, 2018, 45(2): 174-196. DOI: 10.1080/03088839.2017.1418092.

[7]TSOUKNIDIS D A. Dynamic volatility spillovers across shipping freight markets[J]. Transportation Research Part E, 2016, 91: 90-111. DOI: 10.1016/j.tre.2016.04.001.

[8]KAVUSSANOS M G, VISVIKIS I D, DIMITRAKOPOULOS D N. Economic spillovers between related derivatives markets: the case of commodity and freight markets[J]. Transportation Research Part E, 2014, 68: 79-102. DOI: 10.1016/j.tre.2014.05.003.

[9]祝坤福, 高翔, 杨翠红, 等. 新冠肺炎疫情对全球生产体系的冲击和我国产业链加速外移的风险分析[J]. 中国科学院院刊, 2020, 35(3): 283-288. DOI: 10.16418/j.issn.1000-3045.20200227001.

[10]葛颖恩, 杨佳琳. 基于对比分析的新冠疫情对航运业的影响研究[J]. 交通信息与安全, 2020, 38(2): 120-128.

DOI: 10.3963/j.jssn.1674-4861.2020.02.015.

[11]何诚颖, 闻岳春, 常雅丽, 等. 新冠病毒肺炎疫情对中国经济影响的测度分析[J]. 数量经济技术经济研究, 2020, 37(5): 3-22. DOI: 10.13653/j.cnki.jqte.2020.05.001.

[12]尹彦辉, 孙祥栋, 徐朝. 新冠肺炎疫情与宏观经济波动: 基于DSGE模型的分析及启示[J]. 统计与决策, 2020, 36(7): 85-90. DOI: 10.13546/j.cnki.tjyjc.2020.07.018.

[13]DROBETZ W, RICHTER T, WAMBACH M. Dynamics of time-varying volatility in the dry bulk and tanker freight markets[J]. Applied Financial Economics, 2012, 22: 1367-1384. DOI: 10.1080/09603107.2012.657349.

[14]田素華, 李筱妍. 新冠肺炎疫情全球扩散对中国开放经济和世界经济的影响[J]. 上海经济研究, 2020(4): 109-117. DOI: 10.19626/j.cnki.cn31-1163/f.2020.04.010.

[15]CHEN H C, YEH C W. Global financial crisis and COVID-19: industrial reactions[J]. Finance Research Letters, 2021: 101940. DOI: 10.1016/j.frl.2021.101940.

[16]DIEBOLD F X, YILMAZ K. Better to give than to receive: predictive directional measurement of volatility spillovers[J]. International Journal of Forecasting, 2012, 28(1): 57-66. DOI: 10.1016/j.ijforecast.2011.02.006.

(编辑 赵勉)

猜你喜欢

上海师范大学学报·自然科学版(2022年3期)2022-07-11

大经贸(2018年8期)2018-09-27

珠江水运(2018年8期)2018-06-20

中国水运(2018年1期)2018-01-27

物流科技(2016年8期)2016-09-11

科技视界(2016年1期)2016-03-30

广东造船(2016年1期)2016-03-02

中国水运(2015年5期)2015-07-13

河北渔业(2014年11期)2014-11-17

湖南师范大学学报·自然科学版(2014年5期)2014-11-14