公允价值层级相关性、金融工具与公司治理

2021-10-01 02:40许永斌郑智勇

会计之友 2021年19期

许永斌 郑智勇

【摘 要】 当前经济金融化趋势下,实体企业金融化问题进一步凸显,表现为金融工具在财务报告中重要程度的提升。公允价值作为金融工具最相关的计量属性,揭示了金融工具的风险和价值。公司治理通过影响金融工具的信息环境,从而影响了金融工具公允价值计量的真实性。因此,为切实解决我国企业金融工具相关会计实务问题,实现与国际财务报告准则的持续全面趋同,按照要求修订了金融工具的相关会计准则。关注2014年CAS39和IFRS9趋同的时代背景,基于2015—2019年30家金融行业上市公司的面板数据,通过构建公司治理的指标体系,从整体和分层对金融工具的公允价值层级相关性进行实证研究,让投资者和市场参与者更好地利用公允价值做出经济决策,改善综合治理水平和信息透明度,实现资源的有效配置。

【关键词】 公司治理; 金融工具; 公允价值; 层级相关性

【中图分类号】 F230 【文献标识码】 A 【文章编号】 1004-5937(2021)19-0043-08

一、引言

改革开放以来,随着金融部门膨胀和生产部门萎缩,经济金融化趋势明显。资本的逐利动机使得企業将更多资金从日益衰落的制造行业投向有利可图的金融行业,造成高风险企业借助影子银行融资与低风险企业的金融化现象,“资金空转”和“脱实向虚”成为当前企业金融化面临的主要问题[ 1-2 ]。因此需要寻找适当的经济政策抑制企业金融化,防范和化解经济风险,引导金融回归服务市场的本质。党的十九大报告明确指出,“建设现代化经济体系,必须把发展经济的着力点放在实体经济上”“深化金融体制改革,增强金融服务实体经济能力”。

实体企业金融化在财务会计领域具体表现为金融工具在财务报告中重要程度的提升[ 3 ]。20世纪70年代以来,金融工具不断创新和发展,其潜在的金融风险不断增加。而后发生的全球性金融危机,一定程度上影响了公允价值信息的决策有用性。实体企业的金融资产短期配置能够缓解其融资约束,改善财务状况,而长期配置则挤出了固定资产更新改造、技术创新和新产品研发的资金,并因“风险传染效应”导致风险上升[ 4 ]。

金融工具作为公允价值最主要的计量属性,如何通过公允价值计量,降低金融工具分类与计量的复杂性并提高会计信息的透明度成为当前尚待解决的主要问题。2014年7月,IASB发布了IFRS9。为切实解决我国企业金融工具相关会计实务问题,实现我国企业会计准则与国际财务报告准则的持续全面趋同,2017年4月财政部发布了CAS22、CAS23和CAS24的修订等金融工具相关会计准则,这些准则的实施对规范金融工具会计处理,促进企业加强风险管理,提升金融工具信息披露透明度发挥了积极作用,保持了与IFRS9的趋同。2019年中国会计学会金融会计专业委员会对金融发展和会计规则问题进行了深入的学术探讨,强调公允价值估值的独立性和为谁估值的问题,对公允价值纳入会计计量体系的问题进行了系统性的梳理和反思[ 5 ]。

公司治理通过影响金融工具的信息环境,从而影响了金融工具公允价值计量的真实性。良好的公司治理环境是金融工具公允价值计量的基础,金融工具公允价值计量有助于提高公司治理效率,而股权结构、董事会特征、监事会特征和经理层特征等公司治理变量能够有效提高上市公司信息披露质量和财务透明度,减少投资者之间的信息不对称,改善公司治理综合水平。

本文关注2014年CAS39和IFRS9趋同的时代背景,基于2015—2019年30家金融行业上市公司的面板数据,通过构建公司治理的指标体系,从整体和分层对金融工具的公允价值层级相关性进行实证研究,让投资者和市场参与者更好地利用公允价值做出经济决策,改善综合治理水平和信息透明度,实现资源的有效配置。

早期的学者研究主要集中在公允价值是否具有层级相关性这一问题上,2010年后关于此问题的研究数量少一些,且国内学者对公允价值的实证研究主要从2006年新的企业会计准则颁布之后开始,大多支持公允价值能够提高会计信息质量。此后大部分研究多是单独研究金融工具是否具有层级相关性或者仅仅是研究公司治理背景下的公允价值计量是否具有层级相关性,较少有人将金融工具公允价值的分层计量结合我国特殊的公司治理背景进行研究。本文的贡献在于:一方面,结合当前企业金融化的社会环境和公司治理背景,对金融工具公允价值计量进行实证研究时,引入了公司治理机制作为调节变量考察公司治理机制在减少信息不对称方面的作用;另一方面,具体细化到各金融行业进行分组回归,以研究公司治理背景对各金融行业层级相关性的影响程度,并提供合理解释,这也是对相关研究文献的丰富和补充。

二、理论构建和研究假设

公允价值是金融工具最相关的计量属性,也是衍生金融工具唯一相关的计量属性。公允价值会计的产生正是为了更好地进行金融工具计量。由于公允价值是一种面对市场的动态计量,可以很好地适应市场价格波动频繁的影响,而金融工具具有较高的流动性和风险性,采用公允价值计量可以为预期使用者提供决策有用的财务信息,更好地对过去、现在和未来金融工具变动情况作出预测。对公允价值进行分层计量和披露显著增强了我国资本市场中投资者对公允价值的信心,并且显著提高了公允价值资产的价值相关性。王雷和李冰心[ 6 ]认为对公允价值进行分层计量和披露,显著增强了我国资本市场中投资者对公允价值的信心,并且显著提高了公允价值资产的价值相关性。因此提出H1:CAS39实施后金融工具公允价值计量具有显著的整体层级相关性。

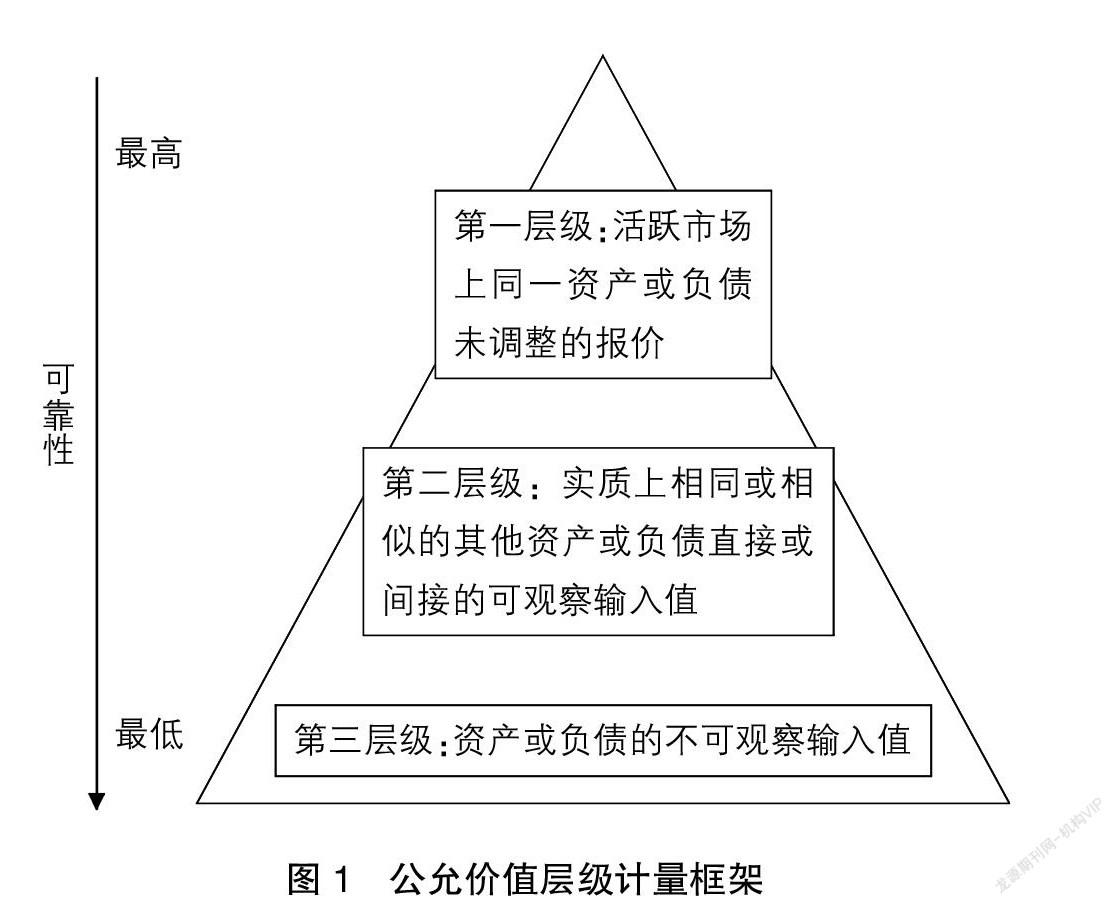

CAS39明确将公允价值的三层级按输入值划分,并以公允价值层级来确定输入值的优先顺序,即公允价值层级由其输入值所在的最低层级决定,而与估值技术无关,因此应当最大程度地使用相关的可观察输入值,并最小程度地使用不可观察输入值(如图1)。公允价值是以市场为导向的计量,市场环境首先影响市场数据的可获得性,其次影响公允价值计量的三个层级。邓永勤和康丽丽[ 7 ]研究发现公允价值层次信息整体上具有价值相关性,随着计量层次的降低,第一、第二、第三层级公允价值资产的价值相关性逐渐降低,而第一、第二、第三层级公允价值负债的价值相关性没有显著差异。Marc等[ 8 ]研究发现拥有高比例金融工具的公司采用公允价值第二和第三层级计量时往往对估值表现出系统性的保守,以试图减少投资者的低估,其中部分原因是政府机制和公司内在的盈余管理动机。因此提出H2和H3:各层级金融工具公允价值计量的资产负债具有层级相关性并逐层降低。

猜你喜欢

国际商务财会(2017年8期)2017-06-21

商(2016年33期)2016-11-24

人间(2016年26期)2016-11-03

商业会计(2016年15期)2016-10-21

中国市场(2016年35期)2016-10-19

中国市场(2016年33期)2016-10-18

工程建设与设计(2016年3期)2016-02-27

商业会计(2015年15期)2015-09-21

中国工程咨询(2015年6期)2015-02-16