新时代中国能源安全及保障策略研究

2021-09-29 15:15张强苗龙汪春雨胡海晨

财经理论与实践 2021年5期

张强 苗龙 汪春雨 胡海晨

摘 要:能源是国民经济发展的重要支撑,能源安全直接影响国家安全。能源供给需求缺口持续扩大、能源消费结构优化进展缓慢、能源进口来源集中程度提高等因素使得中国能源安全形势不容乐观。“一带一路”沿线国家油气资源禀赋优异,为能源高质量国际合作提供了重大契机,也为解决中国能源供给安全提供了坚实保障。新时代推进中国与“一带一路”沿线国家能源合作迈向高质量发展,迫切需要政府、企业、金融机构和社会组织精准聚焦、协同发力,政府应持续发挥顶層设计作用,企业应积极发挥合作主体作用,金融机构应主动发挥助推支撑作用,社会组织应善于发挥纽带桥梁作用。

关键词: 新时代;“一带一路”;高质量合作;能源安全

中图分类号:F125.4 文献标识码: A 文章编号:1003-7217(2021)05-0116-08

一、问题的提出

2014年6月,习近平同志在中央财经领导小组第6次会议上提出能源安全新战略,强调“能源安全是关系国家经济社会发展的全局性、战略性问题,对国家繁荣发展、人民生活改善、社会长治久安至关重要”“推动能源消费革命、能源供给革命、能源技术革命、能源体制革命,全方位加强国际合作,实现开放条件下的能源安全”[1]。能源安全新战略深刻揭示了中国能源发展特点和规律,从全局和战略高度为保障中国能源安全指明了方向[2]。在国际能源供需格局深度调整、全球油气秩序竞争博弈重构、美国全球油气市场控制能力增强等情况下,中国能源安全问题更为复杂。特别是新时代中国经济由高速增长阶段转向高质量发展阶段步伐加快,对能源消费结构、能源供给质量、能源国际合作提出了更高要求。“一带一路”倡议提出7年多来,中国与沿线国家能源合作动能不断增强,在勘探开发、能源贸易、基础设施等方面取得重大进展。2020年中央经济工作会议29次提及“稳”字,从能源角度看应把保障能源安全、稳定能源供应摆在更加突出位置,中国与沿线国家能源合作处在战略机遇期。探讨当前中国能源安全隐患,把握沿线国家能源资源状况,推进能源合作高质量发展,对于构建中国多元能源供应体系、增强国际能源事务话语权和实现开放条件下能源安全目标具有重要的战略意义。

二、中国能源安全存在的主要问题

(一)能源供给需求缺口持续扩大,对外依存度不断上升

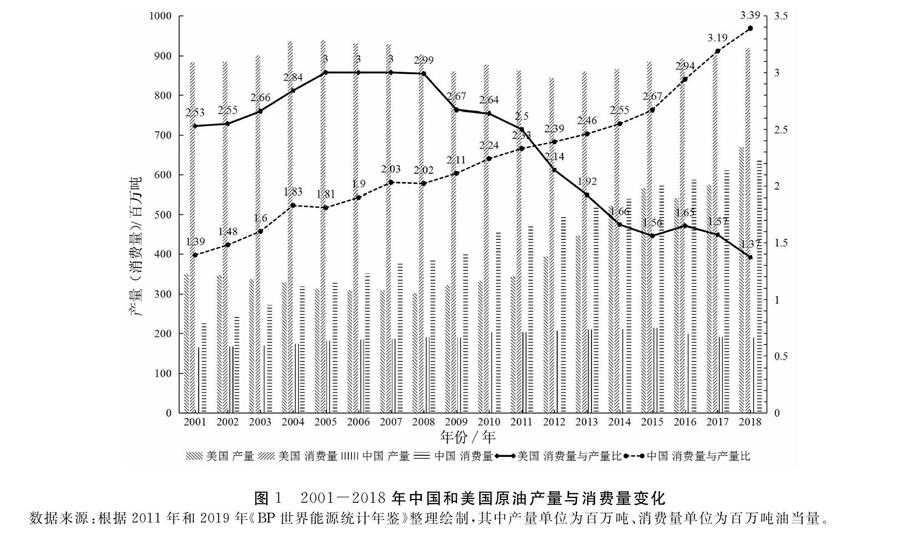

自1993年中国成为石油净进口国以来,对石油进口需求不断攀升。2009年原油对外依存度突破50%国际警戒线,2018年为70.8%,2020年达到73.5%。虽然中国拥有长庆、塔里木等多个大油田,但国内原油需求巨大,产量增速缓慢[3],仍需大量进口,加之国内原油进口配额放开,原油对外依存度将持续升高。2001年中国原油产量164.8百万吨,消费量228.4百万吨油当量,消费量与产量比为1.39∶1。2018年原油产量189.1百万吨,消费量较2001年增长2.81倍,达到641.2百万吨油当量,消费量与产量比为3.19∶1,如图1所示。中国是世界原油第一大进口国和第二大消费国,原油产量位居全球第7位;美国是世界原油第一大生产国和第一大消费国,原油进口量位居全球第2位,消费量与产量比由2001年2.53∶1降至2018年1.37∶1。国际能源署(IEA)预测,未来国际原油需求将呈现上涨态势,中国原油产量下滑难以逆转。中国原油产量逐年降低及消费量不断增加,唯有通过进口弥补缺口,这意味着国际市场不确定性会通过原油贸易传递国内,影响国家能源安全。

天然气(含液化天然气和气态天然气)对外依存度也在不断增长,2013年突破30%,2018年为44%。2008-2018年天然气消费量从807亿立方米增至2786亿立方米,年均增速13.2%;产量由803亿立方米增至1610亿立方米,年均增速7.2%。产量增速不及消费量增速导致天然气进口激增,进口量由2010年166亿立方米增至2018年1257亿立方米,年复合增长率达到28.8%,中国成为全球天然气第一大进口国和第三大消费国。英国石油公司(BP)预测,2017-2023年中国天然气需求量将升至3760亿立方米,2023年消费增量将超过1200亿立方米,占全球增量近40%。2030年需求量为4800亿立方米-6000亿立方米,2035年为6200亿立方米-6370亿立方米;2030年产量为2295亿立方米-2700亿立方米,2035年为2520亿立方米-2970亿立方米[4]。国内天然气产能不足,产量与消费量缺口扩大,对外依存度持续上升不可避免[5]。考虑2018年中国石油对外依存度已突破70%,天然气对外依存度过高必将给中国能源安全带来更为严峻挑战。

(二)能源消费结构优化进展缓慢,可再生能源有待发力

能源供应安全是国家安全的基本目标,能源使用安全是国家安全的高级目标。2018年全球煤炭、石油、天然气和其他能源消费占比分别为27.2%、33.6%、23.9%和15.3%。煤炭占据中国一次能源消费主导地位,能耗强度高于世界平均水平。2014年前中国煤炭占一次能源消费比重65%以上,其后逐渐降低[6],2018年为58.25%,煤炭消费占比高出世界平均水平31.04个百分点,如图2所示。石油在中国一次能源消费中排第2位,占一次能源消费比重由2000年21.6%降至2018年19.59%。随着煤炭、石油消费占比下降,清洁能源(天然气、核能、水能、太阳能和风能)占比提高,由2000年7.41%升至2018年22.1%,其中水能、太阳能和风能(可再生能源)消费占比合计12.7%。虽然消费结构有所改善[7],但进展缓慢,清洁能源消费占比处在国际较低水平。2018年美国、德国、法国和英国清洁能源消费占比分别达到46.2%、44.5%、64%和55.92%,可再生能源消费占比分别为7.3%、15.8%、10.4%和13.02%。中国可再生能源消费占比不仅高于美国、法国,也高于日本、韩国、俄罗斯,这与中国扩大可再生能源投资、大力推动清洁能源发展密切相关。《2019年全球可再生能源投资趋势》显示,2010-2019年上半年中国再生能源装机容量投资7580亿美元,美国和日本分别为3560亿美元和2020亿美元。

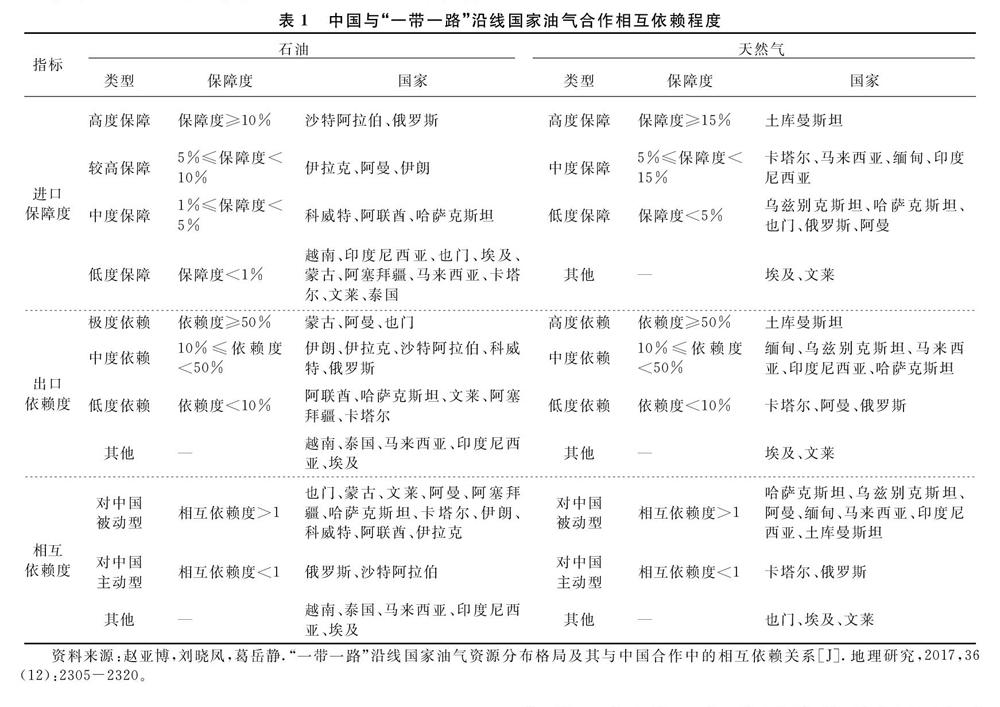

沿线国家具备优异的地热、光照辐射和风力资源。地热方面,沿线国家与全球四大地热带关系密切,东侧为环太平洋地热带,中部为喜马拉雅-地中海地热带和红海-亚丁湾-东非裂谷地热带[11],伊朗、土耳其、意大利、印度、肯尼亚等国家高温地热资源丰富。光热方面,沿线国家年发电潜力总量达448.9万亿千瓦时,其中西亚和东亚国家分别达到207.7万亿千瓦时和122万亿千瓦时,占“一带一路”太阳能发电潜力73.4%,独联体和中东欧国家潜力分别为4.7万亿千瓦时和1.5万亿千瓦时。风能方面,沿线国家是世界上适合开发风能的地区之一,其中俄罗斯风能资源丰富,技术可开发量超过7万亿千瓦时;蒙古超过10%国土面积风能资源等级达到优良级别以上,技术可开发潜力达2.5万亿千瓦时。水能方面,沿线国家总体人均水资源低于世界平均水平,可再生内陆淡水资源15.23万亿立方米,占世界35.58%,水资源压力较高国家集中在中亚、南亚、西亚、北非等地区;东南亚水资源量最多。核能方面,沿线国家探明铀资源(核发电核燃料)约占全球探明总量1/3,其中哈萨克斯坦铀资源产量和资源量分别居于世界第1位和第2位,俄罗斯居于世界第3位。今后一个时期,世界铀资源增长大部分将集中在“一带一路”沿线铀资源大国[12]。

由于部分沿线国家经济发展水平滞后,能源资源尚未充分开发,加之电力设施普遍薄弱,电力设备老化,导致电力缺口较大。沿线国家人均装机发电量409瓦,为世界平均水平的54%;人均用电量1892千瓦时,为世界平均水平的61%。沿线国家要改变可再生资源潜力与电力需求不匹配现状,应广泛开展能效领域国际合作,促进清洁能源投资和开发利用,实现能源、经济、社会、环境协调发展。

四、中国与“一带一路”沿线国家能源合作进展

自“一带一路”倡议提出以来,中国与沿线国家秉承共商、共建、共享原则,双边或多边能源合作领域不断扩展、合作模式不断创新、合作规模不断扩大、合作质量不断提升,能源合作成为中国与沿线国家搭建互通桥梁的重要平台。

(一)能源合作机制平台日益丰富

2017年5月,国家发展和改革委员会、国家能源局联合发布《推动丝绸之路经济带和21世纪海上丝绸之路能源合作愿景与行动》,成为能源合作纲领性文件。2016年3月,成立全球能源互联网发展合作组织,为加快“一带一路”建设打造新引擎。2018年10月,举办首届“一带一路”能源部长会议和第三届国际能源变革论坛,与土耳其、阿尔及利亚等18个国家共同对外发布《共建“一带一路”能源合作伙伴关系部长联合宣言》,致力推动沿线国家政府间政策交流与合作意向沟通。2019年4月,“一带一路”能源合作伙伴关系成立,发布《“一带一路”能源合作伙伴关系合作原则与务实行动》,为构筑更加紧密的能源命运共同体奠定基础。截至目前中国与沿线国家建立了56个双边能源合作机制,参与30余个多边能源合作机制,签署能源合作文件100多份。不断丰富、完善的双边多边能源合作机制,以及更加有效的能源合作对话平台,为中国与沿线国家能源合作提供了有力的制度保障。

(二)民营企业能源合作动能增强

2018年中国能源集团500强榜单中民营企业311家,营业收入总额3.97万亿元,企业数量和营业收入连续4年上升。由于国有企业在命脉行业和关键领域中具有强大控制力和影响力,是“一带一路”能源合作的主力军,伴随民营企业参与积极性的提高,民营企业成为“一带一路”能源合作的生力军[13]。截至2018年底,中国有34家能源企业参与海外200多个油气项目,其中民营企业有23家,拥有石油权益产量占比约5%。例如:2014年洲际油气股份以5.25亿美元收购哈萨克斯坦马腾石油95%股权,成为中国独立石油企业对哈萨克斯坦油气领域投资最大项目[14]。民营企业与海外资本或石油公司开展合作,带动相关国家能源发展的同时自身获得利益。例如:天狼星集团出资与俄罗斯投资者合资在俄罗斯组建公司,利用合作伙伴影响力,以组建的公司身份在俄罗斯远东获得勘探、炼厂建设等项目,获得原油从油田到炼厂的管道输送配额[15]。

(三)油气全产业链协同融合发展

“一带一路”带动中国石油企业由重资源、重上游向全产业链发展。在勘探开发环节,截至2018年底,中国石化在沿线10个国家拥有或参与油气勘探开发合作项目17个,权益油气产量1.3亿吨油当量;中国石油在沿线20个国家参与运营管理50多个项目,建成哈萨克斯坦阿克纠宾等9个千万吨级和10多个200万吨以上级油气田,权益油气产量占海外总权益产量80%。在管道运输环节,建成投运中国-中亚天然气管道A/B/C线、中哈原油管道等一批标志性油气设施项目,在建中国-中亚天然气管道D线、中俄天然气东线。在能源贸易环节,中国80%原油和90%天然气进口来自沿线,2018年原油进口前10位国家中有6個位于沿线;液化天然气进口前5位国家中有3个位于沿线,气态天然气基本全部来自沿线。能源项目带动能源装备、化工产品出口,2011-2018年中国石化向沿线国家出口化工产品和设备材料分别为41亿美元和3亿美元。在炼化仓储环节,中国企业为多个国家提供工程技术、工程建设及油气装备服务,截至2018年底中国石化在沿线4个国家投资5个炼油化工及仓储物流项目,为沿线20多个国家提供石油工程技术服务。

(四)绿色能源投资合作步伐加快

促进沿线国家能源结构低碳化转型是绿色“一带一路”建设的重要抓手[16]。中国参与“一带一路”可再生能源合作,形成以境外工程总包、建厂、并购、研发等为主的可再生能源开发合作模式,以中巴经济走廊、中国-中亚-西亚经济走廊等为重点的可再生能源合作基础。中国机电商会数据显示,2018年中国光伏组件出口沿线59个国家,出口金额53.3亿美元,占出口总额38.8%,出口沿线国家组件数量18000兆瓦,占出口总量40%。2014-2018年中国企业在沿线国家投资建成约1709兆瓦风电和光伏装机;其中光伏项目1277兆瓦,是2009-2013年同类型装机量的2.8倍。南亚和东南亚是中国企业海外风电光伏重点投资区域,光伏和风电装机总量均占到沿线国家总投资装机的90%以上。除建成装机外,截至2018年底中国企业参与在建及计划新建光伏和风电项目10913兆瓦。中国在沿线国家投资可再生能源装机总量可替代约3647兆瓦煤电装机,每年将减少因燃煤发电排放的二氧化碳约1500万吨,按风电和光伏25年生命周期算,预计可减少3.8亿吨二氧化碳排放。根据IEA估算,2030年沿线国家可再生能源装机量将达1940吉瓦,自然资源保护协会(NRDC)预测,2020-2030年中国参与沿线国家可再生能源装机总量将达644.33吉瓦。

五、新时代加强中国能源安全保障的策略选择

中国社会主要矛盾已转化为人民日益增长的美好生活需要和不平衡不充分发展之间的矛盾,体现在能源领域即是中国优质能源供给不足与人民群众对优质能源需求不断增加之间的结构性矛盾,能源发展无法适应经济高质量发展要求。新时代下全球能源治理需要中国深度参与、贡献中国智慧、提供中国方案。“一带一路”是中国推动全球能源治理、加强中国能源安全保障的重要平台,应发挥政府推动、企业主导、金融机构助推、社会组织广泛参与的协同联动效应,更大范围、更高水平和更深层次聚力推进中国与沿线国家能源合作迈向高质量发展[17]。为此,建议:

(一)政府层面,应持续发挥顶层设计作用

一是推动能源合作伙伴关系向纵深发展。探索在合作伙伴关系下构建能源利益共同体、能源责任共同体、能源发展共同体及能源合作命运共同体。打造能源交易市场合作机制、能源贸易投资合作机制、能源金融监管合作机制、能源项目市场化合作机制及能源合作争端解决机制[18],为保障能源安全提供全方面保障。二是通过多种方式参与全球能源治理。借助国际能源论坛等现有国际组织平台,建立定期的能源政策沟通对话机制,为构建开放、包容、普惠、互利的全球能源新秩序提供新方案。三是实现沿线国家能源战略规划对接。战略引领、规划先行,发挥能源资源互补优势,实现与沿线国家双边能源战略对接。顺应世界低碳化趋势,主动参与沿线国家可再生能源政策框架制定。四是参与国际能源合作法律规则制定。借鉴其他国际区域合作组织能源合作法律制定经验,将中国与沿线国家现有的成熟的双边能源合作法律上升为多边或区域性能源合作法律,为“一带一路”能源合作甚至全球范围内能源合作法律提供规范。五是提升能源国际标准合作层次水平。加快中国标准更多向国际标准转化,提升中国在国际标准化工作中的影响力。加强与沿线国家联合标准制定、规范指南互认,形成多层次国际化的“一带一路”能源标准体系。

(二)企业层面,应积极发挥建设主体作用

一是全面延伸拓展能源全产业链合作。根据能源供需前景和市场开放程度等,创新合作方式,增强全产业链合作力度。二是不断加大能源技术输出推广力度。结合沿线国家不同需求,制定差异化技术营销策略,共同设立研发机构。加大与国际知名油气公司能源科技创新、优质能源开发利用等合作,提升沿线国家技术推广力度。三是扩大并购投资区域,分散化解风险。加大对沿线其他国家并购投资力度,扩大购买竞标油气区块范围。推进绿色“一带一路”建设,因地制宜做好项目甄选。产业链不同环节企业要利用外资商业金融机构融资和风险管控能力,加强与国际多边机构融资合作。四是强化编队出海、抱团取暖共赢意识。不同所有制企业要避免单打独斗、同业恶性竞争。结合自身设备、人才、管理及资金等优势,加强企业交流合作。采取“贸易+投资+运营”或“海外投资+国际采购+运营”模式,推进水电+、核能+、光伏+、风电+、储能+等项目。五是重视沿线国家经济社会事业发展。把国际能源合作作为解决沿线国家能源发展问题的有效手段,将各国资源优势转变为经济社会发展优势。加强跨文化沟通交流,注重当地人才培养,认真履行社会责任。

(三)金融机构层面,应主动发挥助推支撑作用

一是优化能源领域对外投资结构。强化对环境气候风险分析和管理能力,减少对沿线国家煤电项目支持,争取更多资金、更优惠融资条件发展可再生能源项目。二是加强不同类型金融机构间合作。国际能源项目建设周期长,需综合运用股权、债权、基金、信贷、信保等多种融资方式,国内政策性银行、商业银行、股份制银行、保险机构等通过整合各方力量,在可行性研究、市场开拓、融资结构、金融产品创新等方面形成合力[19]。加强与沿线合作国家金融机构、区域性及全球性金融机构合作,探索利益共享、风险分担的投融资合作模式[20]。三是夯实与政府机构及民间资本合作。主动参与政府合作框架下多双边合作规划研究和编制,为能源合作凝聚国际共识,为谋划重大项目创造条件。通过政府牵头、金融机构跟进、民间资本参与,建立层次多样、形式丰富的能源投资合作体系[21]。四是拓宽与能源企业合作广度和深度。促进与能源产业链不同环节企业合作,例如与发电企业、能源设备制造企业、设计和工程施工企业建立合作联盟,创立风险共担机制,实现金融高质量支撑和服务能源合作。

(四)社会组织层面,应善于发挥桥梁纽带作用

一是开展调查研究,进行专业评估指导。提前对沿线国家政治、经济、法律、商业环境等各种风险进行调查,完善风险预警评估机制。建立能源行业和市场大数据平台,加强资源及项目建设需求信息交流,帮助企业和金融机构解决投融资信息不对称问题。二是增强规划、组织、沟通、协调、管理功能。发挥会员企业在海外投资中的协调、规划和自我管理功能,对其提供咨询,降低投资风险,提升国家及企业形象。加强沿线国家能源行业协会商会合作,发挥联系企业、联系政府优势,为政府和企业搭建沟通平台。尤其中国新能源企业,虽然对项目运作相对熟练,但缺乏前瞻性规划引导,与能源外交政策和战略衔接不够,要不定期组织企业学习有关政策,引导企业在沿线国家科学规划、合理布局。三是提高管理技术人才服务保障质量。企业驻外人员能力及表现直接影响到海外企业管理成本,要做好跨国经营管理人才和专业技术人才培训,协助企业开展境外专业人才招聘,建設具有国际化经验的专业人才库。

参考文献:

[1] 吕涛,侯潇然.习近平总书记能源革命重要论述的理论逻辑[J].煤炭经济研究,2019,39(3):4-8.

[2] 章建华.推动新时代能源事业高质量发展[N].人民日报,2019-08-13(9).

[3] 张在旭,徐钰.未来我国石油供需矛盾及其解决对策[J].中外能源,2014,19(3):9-13.

[4] 陆家亮,唐红君,孙玉平.抑制我国天然气对外依存度过快增长的对策与建议[J].天然气工业,2019,39(8):1-9.

[5] 罗佐县,谷屹,杨宁,等.天然气对外依存度增长的风险管理分析[J].中外能源,2018,23(9):1-7.

[6] 佘源琦,王小勇,高阳,等.中国天然气供需形势分析及发展建议[J].天然气技术与经济,2019,13(6):7-13.

[7] 周彦楠,何则,马丽,等.中国能源消费结构地域分布的时空分异及影响因素[J].资源科学,2017,39(12):2247-2257.

[8] 龙涛,陈其慎,于汶加,等.全球能源供需新格局研究[J].中国矿业,2019,28(12):63-66.

[9] 方雯,程淑佳,葛紫珺.我国原油进口地域多元化存在的主要问题及优化策略[J].经济纵横,2016(9):68-72.

[10]李富兵,白国平,王志欣,等.“一带一路”油气资源潜力及合作前景[J].中国矿业,2015,24(10):1-3,26.

[11]王卓卓,郭帅.“一带一路”沿线国家地热发电开发前景分析[J].城市地质,2019,14(1):21-25.

[12]林双幸,张铁岭,李胜祥.“一带一路”国家铀资源开发合作与机遇[J].中国核工业,2016(7):24-29,56.

[13]干方彬.基于我国民营企业的海外油气项目投资战略研究[J].中外能源,2019,24(12):1-7.

[14]朱祎,袁宏,万波,孙仁金.我国民营资本海外油气投资的战略思考[J].中外能源,2016,21(3):14-20.

[15]孙依敏.“一带一路”沿线油气合作进展与转变[J].中国石油企业,2017(11):21-25,8.

[16]朱火箭,牟官华.新能源助推“一带一路”可持续发展[J].国际工程与劳务,2017(8):35-39.

[17]宋倩倩,李雪静,熊杰,等.基于全球能源格局调整和“一带一路”战略背景下的油气合作研究[J].中外能源,2018,23(3):1-9.

[18]范必.中国应对全球能源治理变局的思考[J].开放导报,2016(3):13-17.

[19]陈伟光,缪丽霞.“一带一路”建设的金融支持:供需分析、风险识别与应对策略[J].金融教育研究,2017,30(3):3-15.

[20]温灏,沈继奔.“一带一路”投融资模式与合作机制的政策思考[J].宏观经济管理,2019(2):54-61.

[21]翁东玲.“一带一路”建设的金融支持与合作风险探讨[J].东北亚论坛,2016,25(6):46-57,125.

(责任编辑:王铁军)

Research on China's Energy Security and Protection

Strategies in the New Era Based on the Perspective of Promoting

the Belt and Road Energy High-quality Cooperation

ZHANG Qiang1,MIAO Long1,WANG Chunyu2,HU Haichen3

(1.School of Urban Economics and Public Administration,Capital University of Economics and Business,Beijing 100070,China;

2.School of International Trade and Economics,University of International Business and Economics,Beijing 100029,China;

3.School of Economics and Management,Shihezi University,Shihezi,Xinjiang 832003,China)

Abstract:Energy is an important support for the development of the national economy, and energy security is crucial for national security. China's energy security is undergoing unpromising situation, caused by many factors such as the continual expanding gap between China's energy supply and demand, the tardy progress in the optimization of the energy consumption structure, the increased concentration of energy import sources. The countries along the Belt and Road are rich in oil and gas resources, which provides an important opportunity for energy high-quality cooperation, also provides a strong guarantee for solving China's energy supply security. It is urgent for the government, companies, financial institutions and social organizations to focus precisely and work together to promote energy cooperation towards high-quality development between China and countries along the Belt and Road in the new era. Government should continue to play the role of top-level design, enterprises are required to actively playing the leading role in economic development, financial institutions should take the initiative to play a supporting role, the social organizations should pay attention to giving full play to their bridge's effect.

Key words:new era;The Belt and Road;high-quality cooperation;energy security

收稿日期: 2021-02-02; 修回日期: 2021-07-01

基金項目: 国家社会科学基金后期资助项目(19FJYB047)

作者简介: 张 强(1953—),男,北京人,首都经济贸易大学教授,博士生导师,研究方向:大城市地区的城乡关系;苗 龙(1976—),男,河南开封人,首都经济贸易大学城市经济与公共管理学院博士研究生,研究方向:区域金融合作;汪春雨(1992—),女,安徽芜湖人,对外经济贸易大学国际经济贸易学院博士研究生,研究方向:国际贸易、区域经济;胡海晨(1975-),男,四川南充人,石河子大学经济与管理学院副教授,管理学博士,研究方向:创新与企业转型升级。

猜你喜欢

加油站服务指南(2022年6期)2022-07-28

中国石油石化(2021年10期)2021-07-16

军民两用技术与产品(2021年2期)2021-04-13

自然资源情报(2017年7期)2017-11-26

商场现代化(2016年22期)2016-10-18

科学与财富(2016年28期)2016-10-14