北方港口现货煤价短期易涨难跌

2021-09-29 14:25

矿山安全信息 2021年31期

8月下旬以来,北方港口现货动力煤的交易价格出现快速上涨行情,目前各种品质现货煤价仍然在不断刷新历史最高纪录,截止到9月3日,5500kcal/kg和5000kcal/kg优质现货动力煤(硫分0.6以下)的实际成交价格分别升至1180元/t左右和1060元/t左右。

从目前北方港口动力煤的调入、调出和库存状况看,现货动力煤价格在短期内仍将得到较强支撑。具体分析如下:

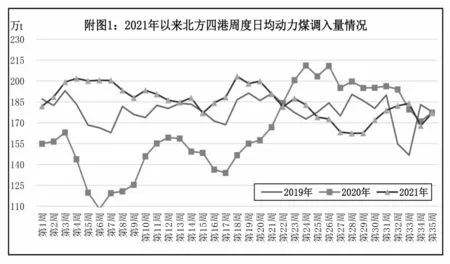

首先,北方港口动力煤的调入量低位运行。分析可能是由于以下原因:(1)当前产地煤炭的出矿价格和北方港口的交易价格均达到历史高点,现货动力煤的发运企业资金投入不断加大;(2)增产增供政策频出、限价措施不断、“迎峰度夏”结束的形势下,担心现货煤价出现回调;(3)现货动力煤的发运成本与港口售价持续倒挂等因素的影响,致使发运企业的发运积极性受到影响,突出表现在8月份以来的多日,大秦线每天的煤炭发运量都在125万t的合理水平之下,北方四港的周度日均调入量也处于近3年来的同期低位水平(见附图1)。

其次,北方四港的动力煤库存量持续减少。从8月中旬开始,北方四港的动力煤库存进入新一轮下降通道之中,9月2日降至1683.8万t,比8月17日的近期高点减少了278.2万t,比2021年6月4日的前期高点减少了830.8万t,比2020年同期减少了525.9万t,已经降至近几年来的历史同期低位(见附图2)。需要注意的是,这种状况下,北方四港可交易的现货动力煤库存更低,其中硫分0.6以下的5500kcal/kg现货动力煤(以水泥企业的采购需求为主)甚至已经到了有价无市的程度。

再次,针对北方四港动力煤的需求热情不减。数据显示,2021年8月份以来,北方四港锚地待装煤炭船舶数量不断增加(见附图3),即使在当前电力“迎峰度夏”已经进入尾声的形势下,锚地袋装煤炭的船舶数量仍然居高不下,表明下游地区消费企业和贸易企业针对北方港口动力煤的需求热情不减(其原因与下游消费企业和下游接卸港口动力煤库存严重偏低不无关系,具体请参考本刊8月12日“学刚看市”专栏《北方港口现货煤价短期仍将得到较强支撑》一文)。

最后,北方港口动力煤市场处于较强的卖方市场格局。在前面所述三项因素的影响下,近期北方四港的“货船比”指标不仅继续运行在合理估值下线水平的下方(见附图4),而且呈现不断走低态势,这也是造成当前北方港口“船等煤”现象(目前,到北方港口受载现货动力煤船舶的锚地待泊时间大多在7天以上,受载长协动力煤船舶的锚地待泊时间大多在15天以上)比较突出的主要原因,也是现货煤价易涨难跌的根本原因。

猜你喜欢

中国水运(2022年7期)2022-08-06

科技与创新(2021年1期)2021-01-19

大陆桥视野·上(2020年4期)2020-05-26

大陆桥视野(2020年4期)2020-05-15

中国新技术新产品(2019年8期)2019-05-21

——苏辙《论发运司以粜籴米代诸路上供状》赏析

名作欣赏(2019年35期)2019-01-27

筑路机械与施工机械化(2016年9期)2016-11-08

红领巾·探索(2015年1期)2015-02-11

红领巾·探索(2014年5期)2014-09-01

中国水运(2014年7期)2014-08-11