DQ企业盈利能力分析与启示

2021-09-27 18:17姬晓霞

现代营销·理论 2021年6期

姬晓霞

摘要:电力行业是国民经济发展中的基础能源产业,影响着是国民经济的发展趋势,维持这国家民生的日常生产生活,是国家的支柱产业。本文以DQ企业为例,分析其2017年到2019年三年间的盈利能力,并得出相关启示,希望可以对电力行业的企业有一定的帮助。

关键词:电力行业;盈利能力;财务数据

一、DQ企业盈利能力分析

DQ企业作为现在中国最大的发电设备制造企业之一,以大型发电设备、电站工程承包、电站服务等为主业,近年来,更是向新型能源等新领域不断扩展。

(一)销售净利率

通过表1和图1,我们可以看出从2017年到2019年销售净利率呈现平稳上升趋势,从营业收入来看,2018年销售收入发生下滑,但是净利润却同比增加了7.29%,而同行业净利润同比下降46%左右,由此看来该企业的在销售收入发生下降的时候,净利润却处于同行业中不错的情况,很大一部分原因是相关其他费用的减少以及投资收益的上升。

由表1可看出,2018年的管理、财务费用以及资产减值准备发生大幅度下降,尤其是资产减值损失,从减值情况的变动来说,主要是由于该年未将其中子公司未纳入该合并报表中,因此减值损失的情况并没有发生好转。从2017年到2019年投资收益一直呈现上升趋势,由此使得净利润的增加。所以2018年的销售净利率虽然上升且高于同行业平均值,但是很大程度是由于其相关费用的减少,而销售费用的大幅度提升也验证了DQ企业发生了存货积压的状况,所以2018年的销售净利率上升并不代表其营业状况的相对乐观。在2019年,营业收入和净利润都在呈現上升的状况,同时行业的销售净利率也发生了相对的回升,这也可以看出电气行业的情况发生了好转。销售费用的减少很可能是因为存货容易卖出的原因,但是从存货资产减值来看,仍然存在着大量的减值情况,值得注意的是财务费用一项,三年中一直呈现负数,由此可以看出,该企业的银行存款余额大大高于公司的银行借款余额,该企业有大量的现金流,货币资金较多。

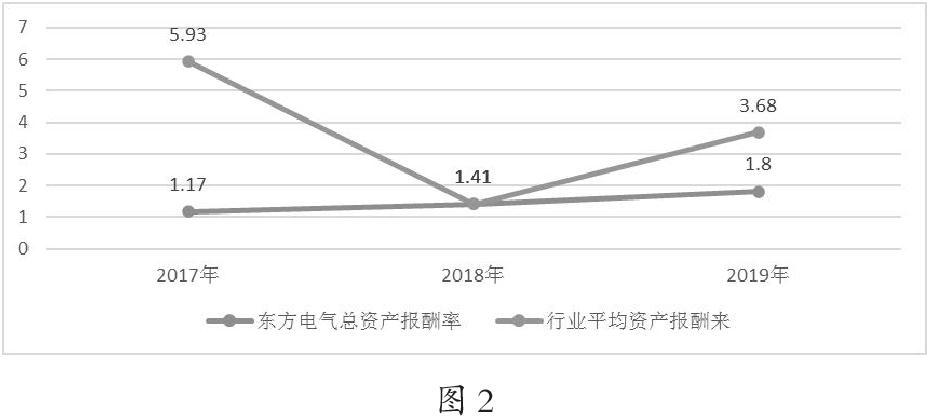

(二)总资产报酬率

从图2中可以看出,该企业的报酬与投资总额之比仅仅在1%-2%之间,也就是说,该企业的获利能力并不好,仅仅可以维持在获利有限的情况,而对于全行业来说,虽然在2018年遭遇了巨大波动,甚至下降了5个百分点,但却仍然保持与DQ持平,说明该企业的投入与产出的比例严重不匹配。影响总资产报酬率的因素有两个,一个是总资产周转率,总资产周转率是综合评价企业全部资产的经营质量和利用效率的重要指标。DQ的总资产周转率低于行业的周转率,常年小于0.4,而行业却一直维持在0.5左右,因此,企业可以通过薄利多销的办法,加速资产的周转,带来利润绝对额的增加。另一个是销售息税前利润率,它反映了每一元的销售收入所能带来的利润额,反映了企业商品生产经营的盈利能力,产品盈利能力越强,销售利润越高,由于DQ公司资金雄厚,所以将销售息税前利润率放在第一位,由企业雄厚的资金作为支撑,总资产周转率这一因素对企业影响较小,此时需要考虑每个项目是否为企业带来利润。

二、相关启示

企业应该开源节流、加强内部成本控制降低费用支出、灵活利用金融工具规避风险提高资本的运用速度及效率,实现获利渠道多元化从而优化资本结构,实现资本效率的提升。同时企业还可以拓宽经营渠道,形成产业链,提高市场地位。

参考文献:

[1]乔小霞.中小企业财务分析中的问题和对策.[J]财会学习,2018,(18):50-51.

[2]陈飞.论企业财务分析指标体系的改进措施.[J]中国商论,2018,(18):128-129.

猜你喜欢

电子乐园·中旬刊(2021年7期)2021-07-13

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年10期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

现代企业文化·理论版(2016年14期)2016-10-21

商业会计(2016年15期)2016-10-21

中国市场(2016年33期)2016-10-18

企业导报(2016年14期)2016-07-18