盈余增长、盈余信息质量与盈余加速异象

——来自中国A股市场的经验证据

2021-09-25 08:46李青原张翔

证券市场导报 2021年9期

李青原 张翔

(武汉大学经济与管理学院,湖北 武汉 430072)

一、引言

基于财务报表信息的证券投资策略研究一方面影响着学者对证券价格形成机制等问题的认识,另一方面影响着证券投资者是否有效地利用会计信息制定投资策略,这两方面对提高我国证券市场效率具有重要意义(姜国华,2005)[35]。许多文献(Bernard and Thomas,1990;Cao and Narayanamoorthy,2012;Sloan,1996)[7][10][30]表明,公司盈余信息可以有效预测未来盈余水平,因此,越来越多的学者运用会计盈余探究股票价格形成机制(Chen and Zhang,2007;Ohlson,1995)[12][28]。

在以盈余为基础的股票估价模型中,在有限的预测范围内,股票价格是由预期盈余、预期盈余增长率和预期回报率所组成的公式决定的(Ohlson and Juettner-Nauroth,2005)[29]。这也意味着股票价格的变化是预期盈余的变化、预期盈余增长率的变化和预期回报率的变化的结果。预期盈余的变化可以通过会计盈余的变化所产生的信息含量代理(Ball and Brown,1968)[6],预期回报率的变化可以通过实际报酬率的变化代理(Vuolteenaho,2002)[32],然而,对预期盈余增长率的变化的研究则相对缺少足够的经验证据支撑(Cao et al.,2011)[9]。因此,本文以季度盈余增长率的变化构建了“盈余加速”指标,运用中国A股市场数据,试图探索预期盈余增长率的变化是否能够影响股票价格的形成,以及其影响股票价格形成的机制。

本文以2002―2019年A股上市公司数据为样本,采用Fama-Macbeth两阶回归法对盈余加速与超额回报的相关性进行实证检验,在控制了已知的市场异象因素后,发现盈余加速与异常回报之间存在显著的正相关性。在此基础上,本文检验了基于盈余加速的投资组合对冲策略的有效性,结果显示基于盈余加速指标的对冲策略投资回报显著为正。上述结果表明我国股票市场存在基于盈余加速的偏误定价现象。

本文进一步探究了盈余加速异象的形成机制。首先,盈余加速相较于盈余增长可能包含有预测未来盈余增长的增量信息,当市场未充分理解这些价格相关信息时,市场定价行为因此受到影响。研究结果发现,盈余加速可以有效预测未来三个季度的盈余增长。为检验市场是否充分有效地认识到盈余加速的信息含量,本文利用Mishkin检验证明了市场未充分理解盈余加速信息含量导致了非有效定价行为。其次,盈余信息质量影响市场定价行为。低盈余信息质量会造成更高的信息成本,投资者需要花费更多成本对盈余信息进行分析,高信息成本会阻碍投资者通过套利行为对偏误定价进行修正(姜国华,2005)[35]。本文选用应计盈余管理程度和盈余波动性分别对样本进行分组检验,结果表明,高应计盈余管理程度组、高盈余波动性组可以获得更高的投资组合回报,说明高套利回报伴随着高信息成本,低盈余信息质量会造成投资者未充分理解盈余加速信息含量,进而影响投资者套利行为,导致市场偏误定价难以得到修正。

为进一步排除已知的市场异象或风险因子对该对冲策略的异常回报的解释力,本文首先根据以往文献发现的盈余相关市场异象构建双向排序的零投资组合,在被控制的市场异象分位组内进行基于盈余加速的对冲策略,结果表明该对冲策略的投资回报整体保持显著为正。其次,本文运用风险因子调整了窗口期买入持有超额回报,结果依旧表明该对冲策略的投资回报显著为正,盈余加速作为新的定价因子对市场资产定价行为具有增量影响。

本文的贡献在于:(1)丰富了盈余信息相关市场异象的研究。已有研究发现美国股市存在盈余加速市场异象,但国内尚未有足够的经验证据支持该异象同样存在于我国A股市场。本文的研究结果扩展了He and Narayanamoorthy(2020)[18]的理论边界,证明了在我国股市盈余加速与股票回报之间存在正向相关关系,我国股票市场同样存在盈余加速异象。(2)从会计信息质量视角丰富了基于盈余的资产定价理论。不同于He and Narayanamoorthy(2020)[18]提出的投资者基于随机游走模型锚定预期盈余的盈余加速异象形成机制解释,本文首次从信息质量视角解释了盈余加速异象,投资者面对更高获取成本、更高分析成本或更不引人关注的盈余信息时,往往会对盈余信息反应不足,造成市场偏误定价,因而在市场中形成盈余加速异象。(3)提供了提高资本市场效率的途径,有助于提高资本市场效率。本文通过构建了一个基于盈余加速的对冲策略,发现投资者可以利用该对冲策略在中国股票市场获得显著为正的超额回报。该发现有助于降低套利行为的信息成本,减少错误定价机会,从而提升资本市场的资源配置效率。(4)丰富了盈余信息含量的相关研究,强调了盈余信息含量的决策有用性。本文发现盈余加速的价格相关信息的非有效识别造成了市场的有偏定价。在He and Narayanamoorthy(2020)[18]的研究结论中,盈余加速指标对未来三年的盈余增长预测的增量信息含量均为正向,但本文利用中国股市数据得出的实证结果则是未来两年为负向的信息含量,未来第三年为正向的信息含量。该基于中国股市环境下的研究成果揭示了盈余加速的价格相关信息,有助于投资者运用盈余信息对股票进行合理估值,从而提高市场有效性。(5)丰富了盈余信息质量的相关研究。本文发现低盈余信息质量会影响投资者套利行为,因为低盈余信息质量带来了更高的信息成本,使投资者的套利行为存在局限性,市场无法及时修正偏误定价,导致盈余加速异象持续存在。借此研究结果,本文进一步强调高盈余信息质量的重要性,为公司治理和信息披露政策的制定、监管提供借鉴。

二、文献回顾

Ball and Brown(1968)[6]首次发现了盈余公告后价格漂移异象,即在盈余信息公告后的一段时间内,意外盈余较高的公司股票价格会持续走高,意外盈余较低的公司股票价格会持续走低,其累积超额收益呈现出一种惯性现象。盈余惯性的存在意味着公司意外盈余信息并没有迅速被市场吸收,显然违背了半强式有效市场假说。该异象引起了大量学者对会计信息与股票价格相关关系的存在及成因的研究。

随着对会计盈余与股票价格相关关系的广泛且深入的研究,更多的盈余信息相关市场异象被发现。Sloan(1996)[30]将会计盈余分为应计盈余和现金盈余后研究发现,应计盈余的持续性显著地低于现金盈余的持续性,但市场缺乏对盈余构成差异的有效识别,因此会造成对应计盈余的高估和对现金盈余的低估,基于应计盈余的零投资组合在未来一年可以获得显著为正的超额回报。Cao and Narayanamoorthy(2012)[10]的研究表明,盈余波动性可以通过影响未预期盈余的自相关关系,从而进一步影响盈余惯性异常回报,盈余波动性与盈余公告异常回报间存在负相关关系。Novy-Marx(2013)[27]发现基于获利能力(毛利润率)的交易策略可以获得超额异常回报,获利能力强的公司与获利能力差的公司相比具有更好的市场表现。Akbas et al.(2017)[1]通过对毛利润率进行时间趋势回归构建了反映公司获利能力变化趋势的指标,利用该指标的对冲策略可以获得1%的经风险调整的月度异常回报,且对下一季度预期外盈余具有解释力。Cao et al.(2011)[9]发现在美国股市中,盈余增长的变化(盈余加速)在控制了盈余增长后仍可以对未来盈余增长具有增量信息含量,投资者对这种变化具有正向的市场反应。该异象得到了He and Narayanamoorthy(2020)[18]的进一步验证,且以投资者基于随机游走模型锚定预期盈余的行为作为形成机制解释盈余加速市场异象的存在。

不仅是围绕着会计盈余,其他一些基于会计信息产生的市场异象也得到学者们的关注。Fama and French(1992)[15]的研究发现美国股票市场存在账面市值比效应,高账面市值比的公司相较于低账面市值比的公司在未来可以获得更高的股票回报。Cooper et al.(2008)[14]研究发现公司的资本投资行为会对公司未来股票收益产生负向影响,且资产增长率对未来超额收益的预测能力要优于其他决定因素。

股票的历史市场表现也影响着投资者的投资决策。Jegadeesh and Titman(1993)[21]围绕盈余公告期的窗口检验了由过去6个月股票回报高低划分的“赢家组合”与“输家组合”之间的异常回报差,发现该异常回报差具有持续性,即过去表现良好的股票在未来也会获得正向回报。Amihud(2002)[2]利用1963―1997年纽交所股票流动性数据检验了股票流动性与股票收益率之间的相关关系,结果表明股票非流动性与超额回报之间具有正向关系。Baker and Wurgler(2006)[4]发现投资者情绪会影响股票收益,该研究通过使用股票历史交易率等指标加权构建了情绪指标,发现投资者情绪越高,其投资组合的超额回报越低,说明投资者情绪影响了资本市场的定价行为。Baker et al.(2011)[5]系统性地研究了美国股市的低波动性异象,发现利用股票收益率的历史波动率可以更好地反映股票收益与风险之间的相关关系。

持续存在的异象有力地挑战着“有效市场”范式。企业价值能否得到投资者有效评估影响着整个资本市场的配置效率。Sharpe(1964)[31]在MM理论和资产投资组合理论迅速发展的条件下,提出了资本资产定价模型(CAPM),认为在一般市场均衡条件下,资产的预期收益率单一取决于系统性风险。Fama and French(1993)[16]则在CAPM模型这一单因子模型基础上加入市值和账面价值比因子,构建了著名的三因子模型,其研究结果表明该模型可以解释绝大部分风险收益。Carhart(1997)[11]依据Jegadeesh and Titman(1993)[21]发现的动量效应,在传统三因子模型的基础上加入了动量因子,从而将资产定价理论扩展为四因子模型。Fama and French(2015)[17]加入了盈利因子和投资因子,又将三因子模型扩展至五因子模型并通过美国股市数据检验了五因子模型的有效性。最近,Liu et al.(2019)[24]针对中国股市构建了一个全新的三因子模型——CH-3,其中规模因子不包括最小的30%的公司,并且使用EP比率代替账面市值比来作为中国股市的价值因子,实证结果表明该模型对中国股市绝大部分市场异象的解释力都要强于传统的三因子模型或五因子模型。

综合以上文献研究成果,本文试图探讨中国A股市场是否存在盈余加速(季度盈余增长变化)市场异象,该异象需有效区别于已有文献识别出的市场异象,尤其是盈余惯性异象,而且不能够被风险因子模型所解释。具体而言,本文研究了在我国股市盈余加速与股票回报之间是否存在相关关系,检验了基于盈余加速的投资组合对冲策略的有效性,并初步探索了这种市场偏误定价行为的形成机制。

三、研究假设

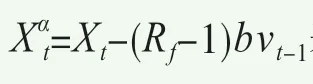

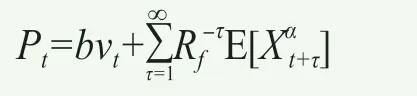

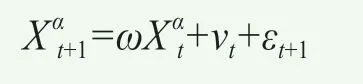

在该模型中,Ohlson针对剩余收益提出的假设认为其随机序列过程遵循线性关系,该假定通过如下模型表示:

其中ω为公司剩余收益增长系数,vt为除剩余收益之外的信息,εt为扰动变量。由该模型可见公司剩余收益和其他信息均服从自回归过程。在Ohlson的估价模型中,当期超额盈余的增长系数ω反映了当期盈余与未来盈余之间的线性关系,对公司股票估价具有重要意义。

Ohlson and Juettner-Nauroth(2005)[29]进一步完善了Ohlson(1995)[28]构建的剩余收益模型,在新模型中区分了短期盈余增长和长期盈余增长,其中短期盈余增长参数呈线性输入模型,而长期盈余增长参数则呈非线性输入模型。该股票价格模型测量的股票收益是预期短期盈余增长率变化的线性函数。

类似的,Chen and Zhang(2007)[12]构建出如下估价模型:

其中,Vt为t时的公司股票市场价值,Bt为t时的公司股票账面价值,qt为t时的净资产收益率,rt为t时的折现率,P(qt)为t时公司放弃经营的卖出选择权,C(qt)为t时公司扩大经营的买入选择权,gt为t时公司的预期增长率。由模型可见,公司的市场价值主要由净资产收益率、预期增长率和折现率决定。其中预期增长率直接影响公司扩大经营的买入选择权对公司市场价值估值的作用。

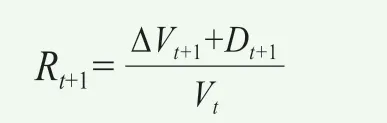

Chen and Zhang根据该估价模型进一步将股票回报和盈余信息联系起来,检验了盈余信息对股票回报的解释力。模型构建如下:

其中Rt+1为t至t+1期间公司股票收益率,ΔVt+1为t至t+1期间内公司股票市场价值的变化值,Dt+1为t至t+1期间公司发放的股利。将该模型进一步推导可得:

在该模型中预期增长率的变化Δgt+1线性地决定了股票的回报,Chen and Zhang使用1983―2001年美国股票市场数据对该模型进行回归检验,发现Δgt+1的回归系数显著为正,说明预期增长率的变化对股票回报具有解释力。

这些基于盈余的股票价格模型都说明盈余增长的预期变化很可能对股票回报具有不同于盈余增长的解释力。因此本文构建盈余加速指标——盈余增长的增长,以捕捉盈余增长变化的信息含量。盈余增长的正向增长变化作为公司经营的“好消息”,传导至市场后应获得正向的超额回报,因此,本文提出如下假设:

H1:盈余加速与上市公司未来股票投资回报呈正相关关系。

投资者对盈余信息的锚定所造成的认知偏差影响资产定价行为。盈余加速指标是对相邻季度间盈余增长变化的映射。在公司财务报告中,公司不单要披露当期盈余信息,还需披露比较期间盈余信息。在年报、中报和季报中,比较期间往往为上一会计年度。提供比较期间信息,一方面有助于投资者直观地比较可比期间之间的盈余变化趋势和幅度,另一方面容易造成投资者将盈余变化锚定在四个季度之前的盈余与当前季度盈余的变化,而忽略部分相邻季度间盈余变化信息。Ayers et al.(2011)[3]发现相较于大规模投资者,小规模投资者的盈余预期会影响资产定价,因为小规模投资者更难合理识别盈余变化的时间属性。已有文献识别出个人投资者更容易受到情绪影响(Liu et al., 2019)[24]。我国机构投资者持股比例虽逐年有所上升,但股票市场仍然以个人投资者为主,因此,本文预测市场投资者对公司盈余加速指标反应不足,投资者会低估盈余加速指标较好的公司,高估盈余加速指标较差的公司。

依据对投资者盈余加速指标反应不足的预测,本文以盈余加速指标测量值高低作为投资组合划分标准,将A股市场股票从低到高划分为十分位组,在盈余加速最高十分位组做多,在盈余加速最低十分位组做空,从而构建了一个基于盈余加速指标的对冲策略,并提出假设:

H2:对盈余加速指标较高的公司组做多并对盈余加速指标较低的公司组做空的对冲策略能够获得正向的股票异常回报。

在对盈余加速与未来股票回报之间的相关关系进行预测后,本文试图分别从信息含量和信息质量角度进一步对盈余加速异象的形成机制进行解释。首先,在基于盈余的股票股价模型中,企业价值即是账面价值加上未来盈余的预测值的折现值之和,当前盈余的各类指标衡量的是未来盈余流入的时间与风险。本文构建的盈余加速指标旨在捕捉企业未来盈余增长的预期变化,因而盈余加速指标包含有对未来盈余增长变化预测的相关信息,因此本文推测盈余加速对未来盈余增长具有预测能力。同时,Bernard and Thomas(1990)[7]研究结果表明市场没有完全反映当期盈余对未来盈余的预测能力,投资者基于随机游走模型的盈余预期导致市场偏误定价。Sloan(1996)[30]通过将会计盈余区分为应计利润和现金流两部分,发现现金流对未来盈余增长的预测能力强于应计利润对未来盈余增长的预测能力,而投资者对盈余属性的认知不足导致了应计异象的存在。基于这些文献研究结果,当盈余增长的变化包含有价格相关信息——对未来盈余增长具有的预测能力时,投资者基于随机游走模型的盈余预期会使得市场对盈余加速信息含量反应不足。以往一些对基于盈余的市场异象进行研究的文献运用了Mishkin的检验方法,以检验异常股票收益的存在是否反映了市场对盈余过程的理解(Sloan,1996)[30]。因此,本文提出假设:

H3:盈余加速与未来盈余增长之间具有相关关系。

H4:市场没有完全有效地反映了盈余加速指标的价格相关信息,导致市场定价存在偏差。

其次,信息质量也可能是盈余加速异象的解释路径。基于行为金融学理论研究发现,投资者会对具有更高获取成本的、更为复杂的、或更不引人关注的信息反应不足(Collins et al.,2003;Jiang et al.,2005)[13][22]。Lang and Maffet(2011)[25]利用全球样本发现,拥有更高信息透明度的公司减轻了公司与投资者之间的信息不对称,有助于抑制基于不透明信息的知情交易。信息透明度越低,则意味着知情交易发生概率较高(陈小林等,2013)[33]。当投资者使用低质量的信息披露时,会面对更高的信息获取、分析的成本,以及更高的套利风险(Hirshleifer and Teoh,2003;姜国华,2005)[19][35]。高信息成本阻碍投资者正确理解盈余信息,因而市场定价有效性受限。参考已有文献(Lang and Maffet,2011;胡奕明和唐松莲,2008)[25][34]做法,本文选取应计盈余管理程度作为公司信息透明度的指标。同时,Brennan and Hughes(1991)[8]发现分析师们避免追踪那些盈余波动较大的企业,因为这增加了其预测错误的可能性,而这种有限关注会造成过高的信息成本,加剧公司与投资者之间的信息不对称(Jiang et al.,2016)[23]。因此,盈余波动性较大的公司可能伴随着更高的套利成本。综合以上理论推导,本文预测盈余管理程度和盈余波动性对盈余加速投资组合回报具有相关关系,并提出假设:

H5:相较于应计盈余管理程度较低的公司,应计盈余管理程度较高的公司具有更高的盈余加速投资组合回报。

H6:相较于盈余波动性较低的公司,盈余波动性较高的公司具有更高的盈余加速投资组合回报。

四、研究设计

(一)样本选择与数据来源

由于上市公司于2002年开始披露季度财务报告,本文选择2002―2019年中国A股上市公司数据为研究样本。Fama-French五因子日度数据来自中央财经大学金融学院中国资产管理研究中心下载专区(http://sf.cufe.edu.cn/info/1198/8755.htm),其他数据均来自CSMAR数据库。

样本剔除条件如下:(1)缺失盈余公告日期;(2)同一家公司在一天披露超过一份的盈余公告;(3)当前盈余公告的披露日早于公告季度结束日或者晚于季度结束日180天以上;(4)当前盈余公告的披露日距离前一份盈余公告的披露日小于30天;(5)金融类上市公司;(6)非交易日公布盈余公告;(7)缺失盈余加速代理变量数据;(8)缺失盈余公告日后7天窗口期买入持有超额回报和30天窗口期买入持有超额回报。

(二)关键变量

1.盈余加速

本文将盈余加速EAVt定义为第t季度盈余增长EGVt减去第t-1季度盈余增长EGVt-1。盈余增长EGVt的定义为第t季度的扣除非经常性项目后的每股收益EPSt减去第t-4季度的扣除非经常性项目后的每股收益EPSt-4。每季度的盈余增长测量值根据第t-7季度至第t季度的扣除非经常性项目后每股收益的标准差SDEPSt进行标准化处理。计算公式如下:

2.股票超额回报

本文将股票超额回报定义为盈余公告日后7天窗口期买入持有超额回报BHAR7和30天窗口期买入持有超额回报BHAR30。计算公式如下:

其中,Ri,t,j为公司i第t季度盈余公告日后第j天的个股回报率,Rim,t,j为公司i第t季度盈余公告日后第j天的市场回报率。

(三)模型设计与变量说明

1.盈余加速与股票回报

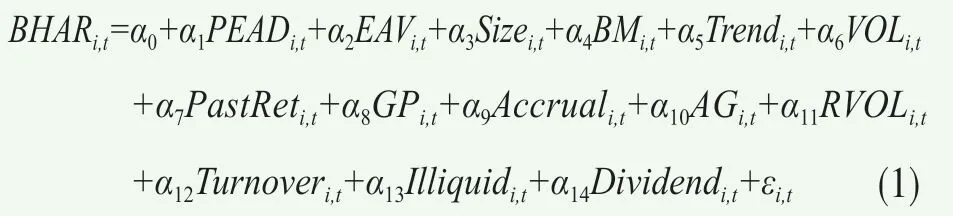

模型(1)的构建主要借鉴了He and Narayanamoorthy(2020)[18]的研究模型,主要为捕捉盈余加速指标与股票回报之间的相关关系。其中被解释变量BHARi,t为公司i第t季度经流通市值加权市场指数回报调整后的买入并持有个股收益率,且将BHARi,t划分为BHAR30和BHAR7以分别衡量长窗口期(月度)和短窗口期(周度)内的投资组合回报。自变量EAVi,t为盈余加速变量。在模型(1)的控制变量中,本文主要关注可能与盈余加速具有相同解释力的盈余惯性变量PEADi,t。其他控制变量主要为其他市场异象指标和资产定价模型因子指标,主要包括市值因子Sizei,t、账面市值比因子BMi,t、获利能力趋势异象Trendi,t、盈余波动性异象VOLi,t、动量因子PastReti,t、获利能力异象GPi,t、应计异象Accruali,t、资产增长异象AGi,t、股票波动性异象RVOLi,t、投资者情绪异象Turnoveri,t、股票非流动性异象Illiquidi,t、股利异象Dividendi,t。相关变量的详细定义见表1。

表1 主要变量定义

2.盈余加速与未来盈余增长

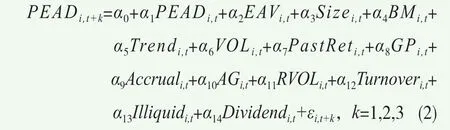

模型(2)主要利用了盈余增长的随机游走模型(Bernard and Thomas, 1990)[7]进行构建,因变量PEADi,t+k为第t季度的未来第k季度盈余增长,自变量PEADi,t为第t季度盈余增长。为研究盈余加速对未来盈余增长的预测能力,本文在该模型中加入EAVi,t以捕捉盈余加速的信息含量。该模型同样控制了其他定价因子以证明盈余加速的信息含量是增量的,并考虑了行业固定效应和季度固定效应。

3.盈余加速与市场定价效率

预测方程:

定价方程:

为检验市场定价效率,本文借鉴Sloan(1996)[30]采用Mishkin(1983)[26]的检验方法,构建了模型(3)和模型(4),其中模型(3)为预测方程,用以估计盈余加速EAVi,t和盈余增长PEADi,t对未来盈余增长PEADi,t+k的预测能力。模型(4)为定价方程,用来估计市场对盈余加速和盈余增长的预测能力的反应程度。Mishkin检验采用迭代广义非线性最小二乘法联合估计了预测方程和定价方程。通过比较分析预测系数β和定价系数β*可以检验市场利用盈余加速信息含量的定价效率。

在所有的回归分析中,所有的市场异象的代理变量都从低到高依次被分为十分位组,每组从小到大依次赋值为0至9,然后再除以9并减去0.5,这样得到了变化范围为[-0.5,0.5]的市场异象变量,那么回归结果中的得到的系数即为基于不同市场异象的对冲策略的超额回报,有利于在不同市场异象间比较对冲策略超额回报的高低。回归所使用的标准误均来自Fama-Macbeth回归(并使用带有6期滞后的Newey-West校正),因此可以控制面板数据中的横截面和序列相关性。

五、实证检验及分析

(一)描述性统计与相关性分析

表2中Panel A显示了本文主要变量的描述性统计结果。由Panel A可知,盈余加速指标EAV的均值小于中位数,且均为负数,表明上市公司的盈余增长速度在样本期间内呈放缓趋势。超额回报指标BHAR30的标准差为0.102,大于BHAR7的标准差0.051,说明不同公司间30天窗口期的异常回报的差异较7天窗口期的异常回报的差异更大,收益率波动异质性特征更为明显。Panel B报告了变量之间的Pearson & Spearman相关性。一个月和一个星期的异常回报与盈余加速指标均呈显著正相关,且盈余增长与BHAR30和BHAR7的Pearson相关系数不显著,这表明盈余加速与超额回报之间可能存在正相关关系,且这种超额回报有可能是区别于传统的盈余增长异象的。

表2 主要变量的描述性统计结果

(二)盈余加速与未来股票回报

表3展现了盈余加速与未来股票回报在模型(1)中的回归分析结果。结果表明,EAV在第(1)列和第(2)列中均显著为正,在第(1)列中系数为0.011,在第(2)列中系数为0.005,说明盈余加速与未来股票回报之间呈正相关关系。由于每个市场异象代理变量均经过标准化处理,回归结果中的得到的系数即为基于不同市场异象的对冲策略的超额回报。这说明基于EAV的对冲策略可以获得1.1%的月度异常回报或者0.5%的周度异常回报。比较盈余惯性与盈余加速异象,本文发现,在短期内盈余惯性的异常回报高于盈余加速的异常回报(0.7% vs.0.5%);在长窗口期则呈现反转,盈余惯性的异常回报低于盈余加速的异常回报(0.9% vs. 1.1%)。以上结果支持了假设1,即盈余加速与上市公司未来股票投资回报呈正相关关系。

注:***、**和*分别表示在1%、5%和10%水平下显著。

表3 盈余加速与股票回报的回归检验

规模异象(Size)、账面价值比异象(BM)和股利异象(Dividend)在短窗口期有显著的异常回报,但在长窗口期失去了显著性。获利能力趋势异象(Trend)、盈余波动异象(VOL)、动量异象(PastRet)、毛利润率异象(GP)、投资者情绪异象(Turnover)和股票非流动性异象(Illiquid)均有显著的异常回报,而应计异象(Accrual)、资产增长异象(AG)、股票波动性异象(RVOL)在长短窗口期均无显著异常回报。

(三)盈余加速与对冲策略

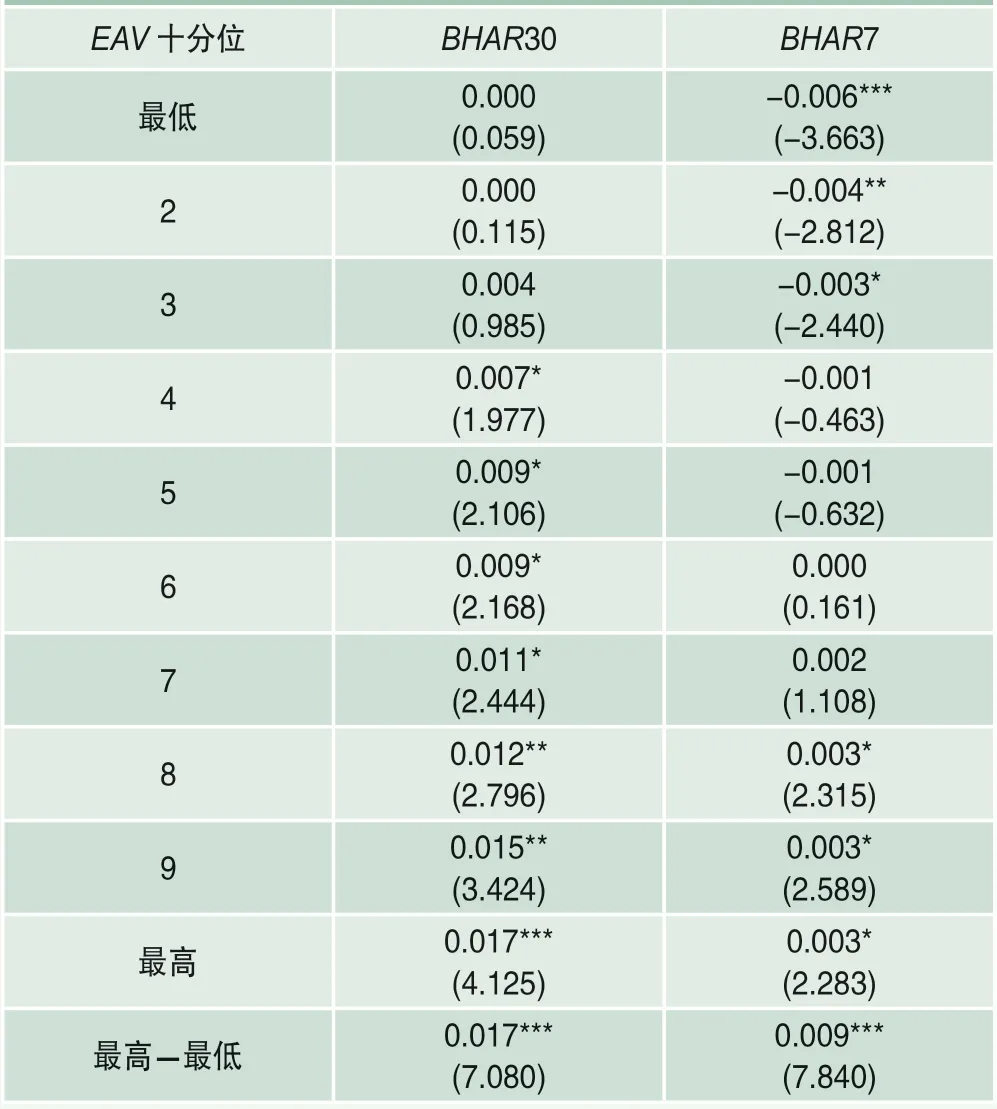

表4列出了根据盈余加速指标EAV由低到高划分的十分位组的平均异常收益率,包括一个月和一个星期经市场调整后的股票收益率。本文报告了等权投资组合平均收益的结果。EAV最低十分位的一个月超额回报(BHAR30)为0.00%,最高十分位的一个月超额回报(BHAR30)为1.7%。这表示对冲投资组合在一个月内的回报率为1.7%,年化超额回报率超过22%。在一个星期的窗口期内,相应的对冲收益为0.9%。此外,从盈余加速指标最低十分位到最高十分位,超额回报率整体上呈单调递增,这表明盈余加速的异常现象逐渐增加,而不是集中在特定的分位组。因此,基于盈余加速指标的对冲策略可以获得显著为正的超额回报,符合假设2的观点。

表4 基于盈余加速的对冲策略的投资回报

(四)机制检验

1.盈余加速信息含量

(1)盈余加速与未来盈余增长

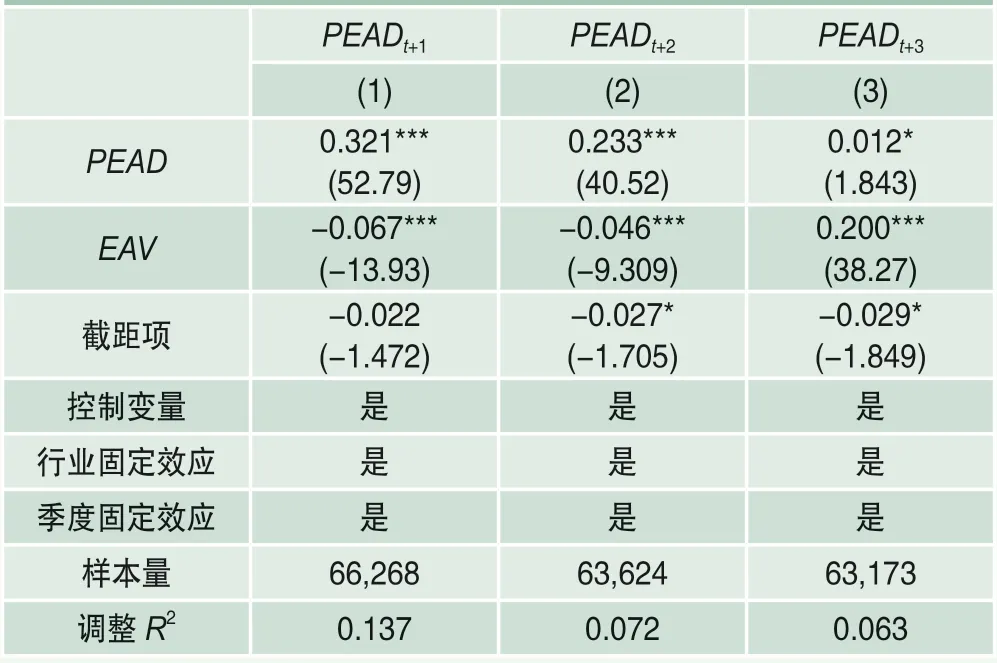

在检验了盈余加速异象的存在性后,本文进一步检验了盈余加速异象的形成机制。首先,本文检验盈余加速是否具有价格相关信息,即对未来盈余增长的预测能力。表5展示了盈余加速与未来盈余增长之间的相关关系。由于过去的盈余增长已显示出可以预测盈余的收入增长,因此本文也控制了过去的盈余增长(PEAD),以证明盈余加速的影响是增量的。同时本文还控制了行业和季度固定效应。表5第(1)列是对未来一季度的盈余增长的预测,其中EAV的系数显著为负(-0.067),而PEAD的系数显著为正(0.321),说明盈余增长与盈余惯性在对未来一季度的盈余增长的预测上具有相反的预测力,且盈余惯性的预测力要强于盈余加速。第(2)列是对未来二季度的盈余增长的预测,其中EAV系数显著为负(-0.046),PEAD的系数显著为正(0.233)。第(3)列是对未来三季度的盈余增长的预测,此时EAV的系数发生了明显变化,从前两季度的显著为负变为显著为正(0.200),且预测力超过盈余惯性(0.012)。总体而言,盈余加速在控制了盈余惯性后对未来盈余增长仍有较强的预测能力,验证了假设3。

表5 盈余加速与未来盈余增长

(2)盈余加速与市场效率

在发现盈余增长包含有对未来盈余增长的增量价格相关信息后,本文运用Mishkin的检验方法,以检验异常股票收益的存在是否反映了市场对盈余过程的理解,即市场是否有效率地理解了盈余加速指标的价格相关信息。

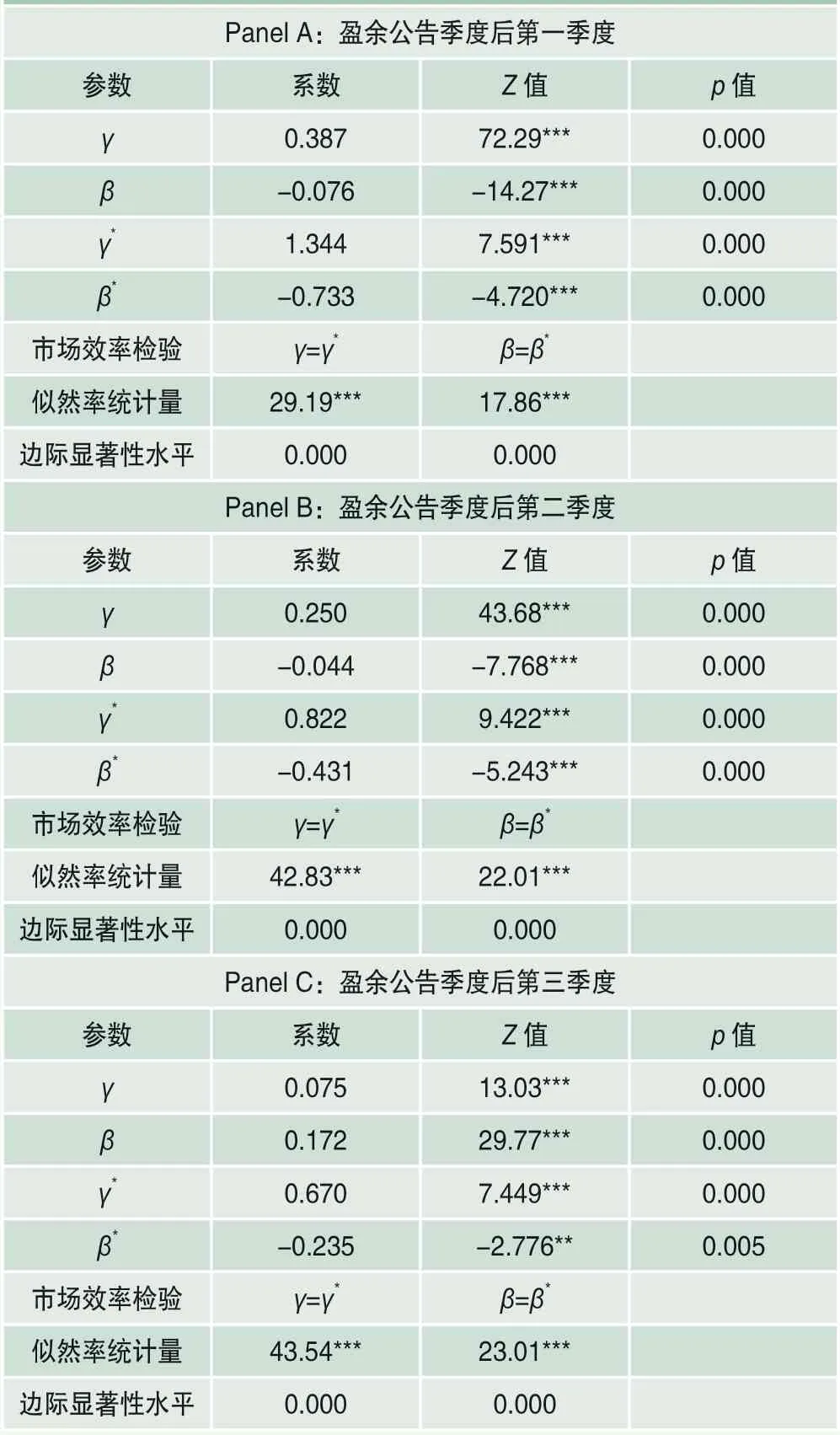

表6显示了Mishkin检验的结果。Panel A给出了联合估算未来一季度盈余预测方程和定价方程的结果。盈余加速与一季度盈余增长之间相关性的系数β为-0.076,而市场对该效应的评估(基于月度窗口期的超额回报)的系数β*为-0.733。Panel B提供了联合估算未来两个季度的盈余预测方程和定价方程的结果,其中β值为-0.044,β*为-0.431。未来一季度和未来两季度的盈余预测方程和市场定价方程具有类似的结果,表明盈余加速与未来两个季度的盈余增长之间存在负相关关系,市场对盈余加速与未来盈余增长的影响进行了负向评估。Panel C提供了联合估算未来三季度的盈余预测方程和定价方程的结果。β和β*估计值分别为0.172和-0.235,这表明虽然盈余加速与未来三季度的盈余增长之间存在显着的正相关性,但市场对两者之间相关性的评估却仍是负向的。在所有三个面板中,似然率统计量检验均拒绝β=β*,这表明市场低估了盈余加速对未来一季度、二季度和三季度的收益增长的预测作用。结合以上结果,本文可以得出市场未有效理解盈余加速指标的价格相关信息,支持了假设4的观点。

表6 Mishkin检验结果

2.盈余信息质量

(1)应计盈余管理程度

公司透明度的降低减轻了公司与投资者之间的信息不对称,一方面有助于抑制基于不透明信息的知情交易,降低套利风险,另一方面有助于降低交易成本,减少套利局限性。应计盈余管理程度作为盈余质量代理变量直接干系到投资者对基于盈余信息的市场异象所进行的套利行为(Lang and Maffet,2011;胡奕明和唐松莲,2008)[25][34]。参考以上文献做法,本文采用修正的Jones模型计算出的操纵性应计盈余的绝对值作为应计盈余管理程度的度量值,并依据上一年末样本公司应计盈余管理程度分年度分行业进行分组,应计盈余管理程度位于中位数之上的样本组为高应计盈余管理程度组,否则为低应计盈余管理程度组。

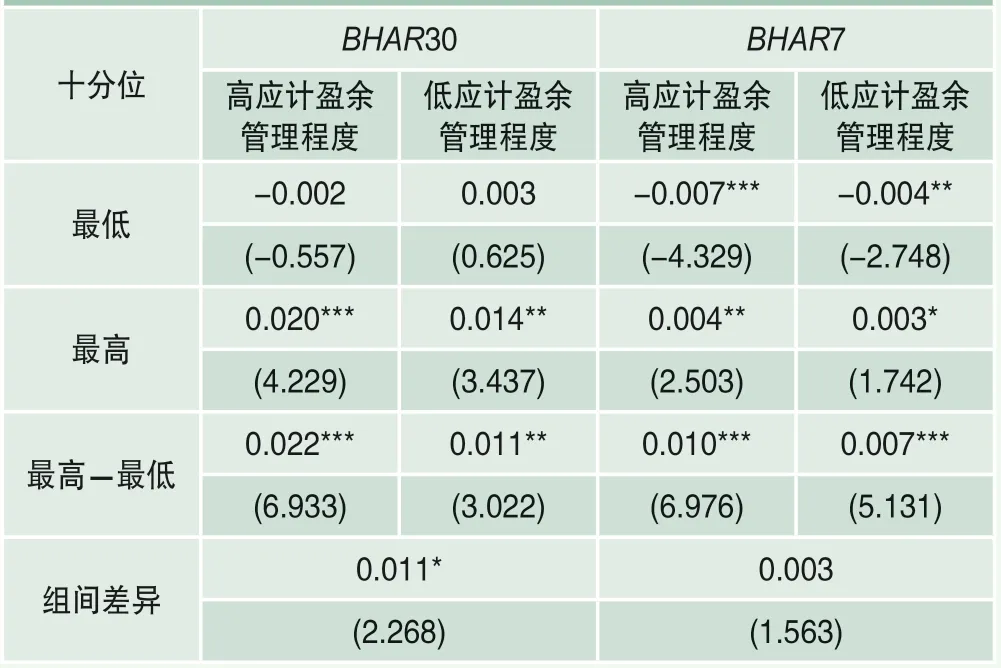

表7展示了根据应计盈余管理程度分组后的盈余加速对冲策略回报。结果显示,在30天窗口期中,高应计盈余管理程度组可以获得显著高于低应计盈余管理程度组的盈余加速投资组合回报(2.2% vs 1.1%),组间差异显著为正(差值1.1%,t值2.268)。而在7天窗口期内,高应计盈余管理程度组的投资回报仍高于低应计盈余管理程度组的投资回报(1% vs 0.7%),虽然组间差异并未显著,但t值1.563已接近显著性水平。由此可知,相较于应计盈余管理程度较低的公司,应计盈余管理程度较高的公司具有更高的盈余加速投资组合回报,验证了假设5的观点。

表7 根据应计盈余管理程度分组后的盈余加速对冲策略回报

(2)盈余波动性

Brennan and Hughes(1991)[8]发现分析师们避免追踪那些盈余波动较大的企业,因为这增加了其预测错误的可能性。而这种有限关注会加剧公司与投资者间的信息不对称(Jiang et al.,2016)[23]。本文采用VOL变量(即第t-7季度至第t季度EPS的标准差)来度量公司盈余波动性,依据上一年末样本公司盈余波动性分年度分行业进行分组,盈余波动性位于中位数之上的样本组为高盈余波动性组,否则为低盈余波动性组。

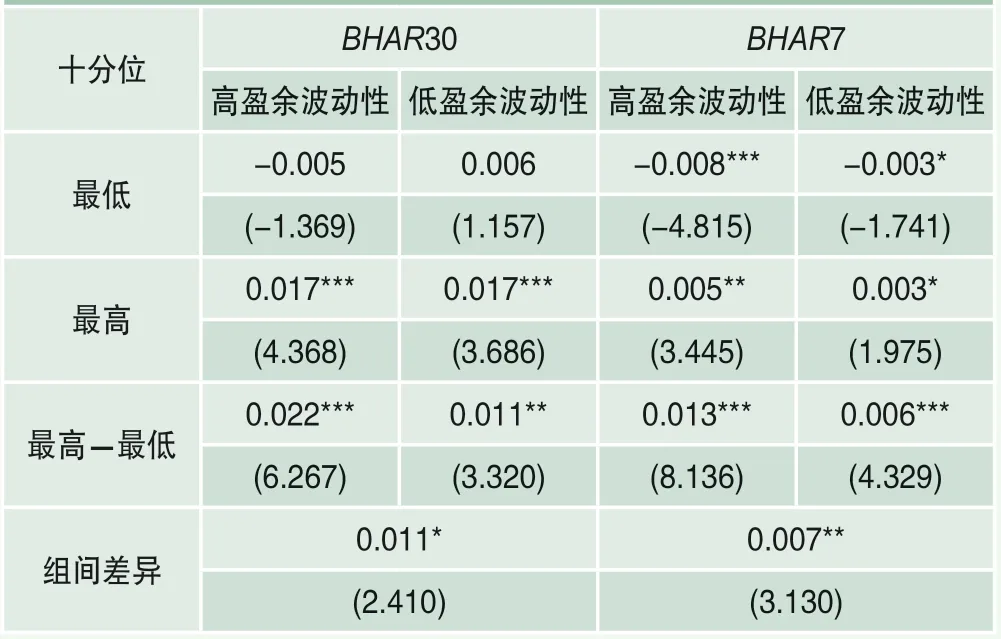

表8展示了根据盈余管理程度分组后的盈余加速对冲策略回报。结果显示,在30天窗口期中,高盈余管理程度组可以获得显著高于低盈余管理程度组的盈余加速投资组合回报(2.2% vs 1.1%),组间差异显著为正(差值1.1%,t值2.410)。而在7天窗口期内,高盈余管理程度组的投资回报同样显著高于低盈余管理程度组的投资回报(1.3% vs 0.6%),组间差异显著为正(差值0.7%,t值3.130)。由此可知,相较于盈余波动性较低的公司,盈余波动性较高的公司具有更高的盈余加速投资组合回报,验证了假设6的观点。

表8 根据盈余波动性分组后的盈余加速对冲策略回报

(五)稳健性检验

1.盈余加速指标的替换

为增强盈余加速指标的稳健性,本文还构建了三种盈余加速指标EAA、EAP和EAR,计算公式如下:

盈余加速EAA:

盈余加速EAP:

盈余加速EAR:

EARi,t=EGRi,t-EGRi,t-1=(ROAi,t-ROAi,t-4)-(ROAi,t-1-ROAi,t-5)

其中StockPricei,t为公司i在第t季度结束日股票价格,ROAi,t为公司i在第t季度的资产收益率,其余变量定义见表1。

将前文实证检验中的盈余加速指标EAV替换为其余三种盈余加速指标(EAA、EAP、EAR)后,实证结果并未产生显著差异。

2.等值加权与价值加权

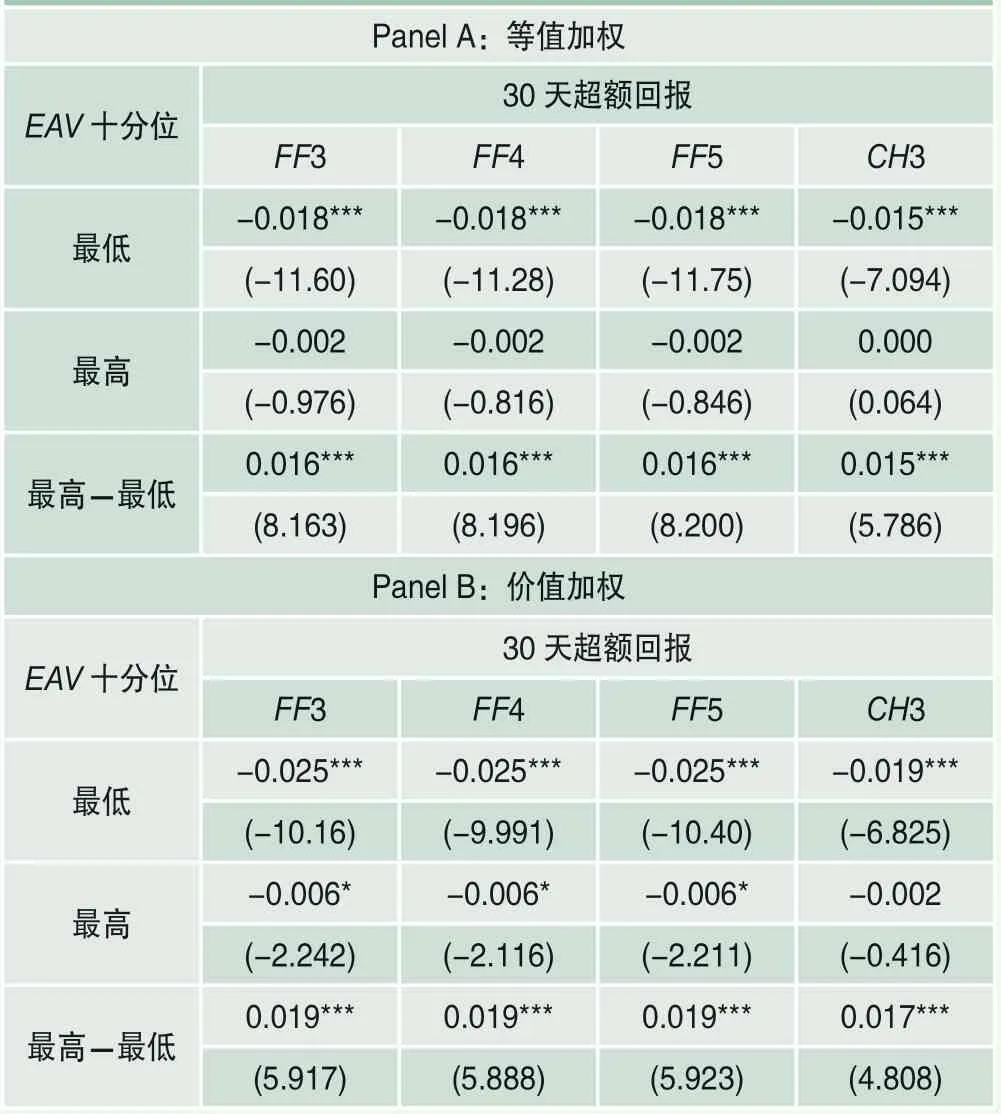

Hou et al.(2020)[20]发现当投资组合从等权重变为价值加权时,有些市场异象就失去了显著性。表9报告了流通市值加权投资组合的收益结果,基于EAV的对冲策略月度窗口超额收益为1.9%,周度窗口超额收益为1.1%,结果保持稳健。

表9 流通市值加权后的盈余加速对冲策略投资回报

六、进一步分析

(一)风险因子调整后的对冲策略投资回报

盈余加速异象可能被风险因子所解释,因此本文使用不同的因子模型来调整市场预期回报,检验在经过风险因子调整后基于盈余加速的对冲策略是否能够获得显著的异常回报。表10列出了不同盈余加速分位组的经风险因子调整后的平均月度超额回报。Panel A展示的是等值加权投资组合的当前收益,本文分别展示了利用Fama-French三因子、Fama-French三因子加动量因子、Fama-French五因子进行调整的股票收益,其中Fama and French(2015)[17]五因子模型通过投资和获利因子扩展了其原始的三因子模型。这三列中的超额收益再次显示出整个EAV十分位的单调递增的趋势,对冲策略投资组合的超额收益均为1.6%。

表10 风险因子调整后的对冲策略投资回报

本文还使用了Liu et al.(2019)[24]构建的CH-3因子模型调整后的股票收益,基于EAV的对冲策略投资组合仍可以产生1.5%的超额收益。Panel B展示的则是价值加权投资组合的超额收益,该对冲策略在同时经过风险因子和价值加权调整后依然保持稳健的结果。结合以上结果,本文认为风险因子对盈余加速异象不具有解释力。

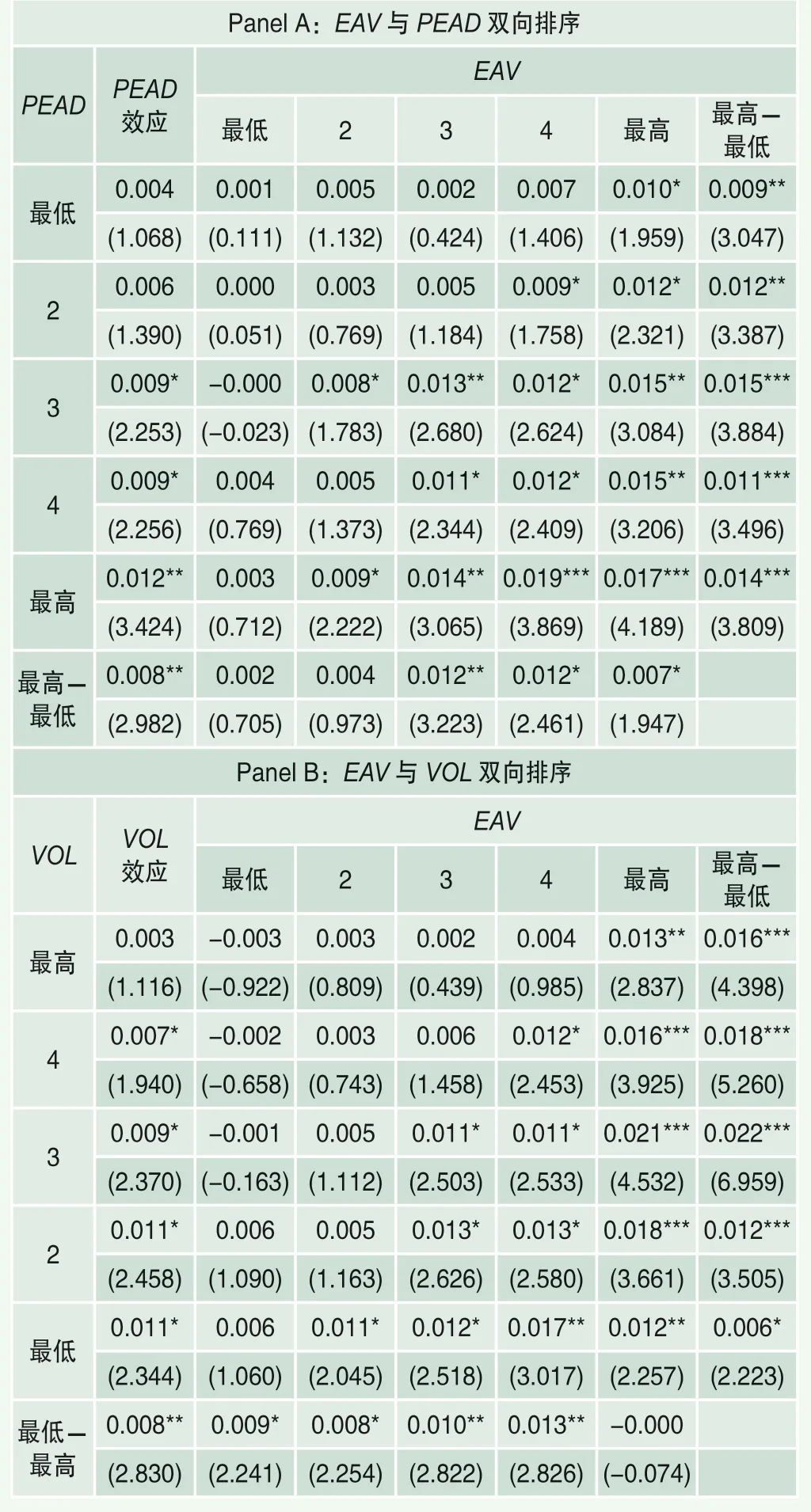

(二)盈余加速与其他盈余相关市场异象的区分

在排除风险因子对盈余加速异象的解释后,本文还需要排除已知的市场异象对盈余加速异象的解释。本文检验了盈余加速对冲策略对已有文献发现的市场异常现象的稳健性,结果见表11。在Panel A中,本文研究了基于盈余加速的对冲策略在控制了盈余惯性(PEAD)效应后的联合超额收益。当从第(1)列移至第(5)列时,即为从盈余加速的最低五分位组移至最高五分位组;当从第(1)行移至第(5)行时,则是从盈余惯性的最低五分位组移至最高五分位组。最后一列描述了盈余加速对冲策略投资组合的超额收益,即对盈余加速最高的五分位组做多,对盈余加速最低的五分位组做空。结果表明,在控制了盈余惯性效应后仍获得了显著的超额收益,而各行的最低对冲收益为9%,最高对冲收益为14%。与之相对,基于PEAD的对冲策略并不能在所有EAV五分位组中均能产生显著的超额收益。

表11 盈余加速与其他市场异象的双向排序后对冲策略投资回报

在Panel B中,采用Panel A中同样的方法,本文研究了基于盈余加速的对冲策略在控制了过去盈余波动(VOL)效应后的联合超额收益。结果表明,在控制了盈余波动效应后仍获得了显著的超额收益,而各行的最低对冲收益为6%,最高对冲收益为22%。与之盈余惯性的结果相似,基于VOL的对冲策略同样不能在所有EAV五分位组中均能产生显著的超额收益。

综合以上结果,盈余加速对冲策略在排除了其他盈余相关定价因子和风险因子的解释力后,仍能获得显著正向的超额收益,表明盈余加速已作为新的定价因子影响资产定价行为。

七、结论与启示

本文以2002―2019年中国A股上市公司数据为样本,检验了中国股市是否存在盈余加速市场异象,并进一步探讨了背后的作用机理。本文首先证明了盈余加速与未来股票回报的正相关关系,并通过构建一个基于盈余加速的对冲策略,发现投资者可以利用该对冲策略在中国股票市场获得显著为正的超额回报。本文进一步探索了盈余加速异象的形成机制。首先在信息含量方面,本文发现盈余加速可以有效预测至少未来三个季度的盈余增长,并利用Mishkin检验验证了市场未有效理解盈余加速指标的价格相关信息。同时,在盈余信息质量方面,高应计盈余管理程度组、高盈余波动性组的公司可以获得更高的投资组合回报,说明高套利回报伴随着高信息成本,低盈余信息质量会影响投资者套利行为,导致市场偏误定价难以得到修正。

从理论上看,本文的研究丰富了盈余信息含量、会计信息决策有用性等领域的相关文献,为后续关于盈余增长变化、盈余信息含量和市场定价机制相关研究提供了很好的参考。同时,本文的研究结论对我国资本市场也具有重要的实践意义。

第一,首次证明了中国A股市场存在盈余加速市场异象,投资者可以利用基于盈余加速的对冲策略在A股市场获得超额回报。这种套利行为可以有效减少市场偏误定价行为,促使股票价格更能合理地反映公司的内在价值。

第二,向投资者揭示了预期盈余增长变化对未来盈余增长的预测能力,理解分析盈余加速指标对公司经营情况的映射作用有助于投资者做出更有效的投资决策。

第三,盈余加速作为新的定价因子,有利于分析师完善盈余预测模型,提高盈余预测准确度,同时也有助于分析师更多地关注于指标异常的公司,提高分析和预测行为的有效性。

第四,首次从盈余信息质量视角解释了盈余加速异象的形成机制。公司治理层为提高公司治理水平,遏制管理层利用盈余操纵谋取私利的发生,应自觉提高盈余信息质量,使得公司的盈余信息更好地传导至股票市场中,减轻信息不对称程度。

第五,我国股市目前仍以个人投资者为主,而机构投资者相较于个人投资者而言,获取和分析信息的成本更低,投资决策更为专业合理,更有利于减轻盈余加速等定价因子造成的偏误定价影响。

第六,高信息成本使得投资者更难以通过投资套利行为纠正偏误定价。公司与投资者之间的信息不对称降低了资本市场配置效率,市场监管部门强化信息披露尤其是有关企业盈余信息披露监管,有助于保护投资者利益,规范公司经营活动,优化市场资源配置行为。

总体而言,本文的研究结论增强了对A股市场盈余加速异象的理解,不但推动了资产定价理论和行为金融理论的发展,还可为公司治理决策、投资者投资决策、分析师预测决策及政府强化监管提供参考。 ■

猜你喜欢

古代文明(2022年3期)2022-07-09

作文成功之路·教育教学研究(2020年12期)2020-06-24

作文成功之路·教育前言(2020年12期)2020-06-24

中国质量与标准导报(2019年10期)2019-12-23