长江经济带普惠金融发展与区域减贫研究

2021-09-22 05:45:18王雅雯

中国商论 2021年18期

摘 要:普惠金融的發展与区域减贫的实现息息相关。基于长江经济带2011—2017年的面板数据,本文利用面板回归、交互效应模型与中介效应模型探究了普惠金融减贫的效果、影响机理以及作用机制。研究结果表明:(1)在长江经济带地区,普惠金融对减轻区域贫困具有显著影响;(2)普惠金融直接提高了金融服务的可获得性、降低了金融服务的使用和供给成本,间接地促进了区域经济与产业的发展,最终实现区域减贫的整体效果。基于此,本文从大力发展数字普惠金融、强化普惠金融的风险监管与发挥财政支出的积极作用等方面提出相应的政策建议。

关键词:普惠金融;区域减贫;影响效应;中介效应;长江经济带

本文索引:王雅雯.<变量 1>[J].中国商论,2021(18):-103.

中图分类号:F832 文献标识码:A 文章编号:2096-0298(2021)09(b)--04

随着我国脱贫攻坚工作的不断推进,贫困人口显著减少,各地贫困县接连摘帽,贫困问题有效缓解,整体扶贫工作取得举世瞩目的成果。然而,突如其来的疫情,给我国脱贫攻坚工作造成了一定的阻碍,甚至可能导致未来脱贫与返贫反复交替的情况出现。在完成2020年决战脱贫攻坚、决胜全面小康的工作任务后,如何巩固脱贫成果,促进脱贫地区经济可持续健康发展,仍然是值得深思的议题。

联合国在2005年提出“普惠金融”的概念以来,“发展普惠金融”的工作任务在党的十八届三中全会被正式提出,而后党的十九大也强调了普惠金融的发展需着重加强对低收入地区和群体的关注。因而,普惠金融作为减轻贫困、促进社会公平的一种有效制度安排,被各级政府视作一种重要的扶贫机制进行推广[1]。长江经济带作为关系国家发展全局的重大战略发展区域,横跨中国东、中、西三大区域,人口规模与经济总量接近全国的45%,是中国经济综合实力最强、普惠金融发展较好的区域之一。

目前的研究成果主要集中于普惠金融作用于区域减贫的定性理论分析,较少依托于我国普惠金融扶贫实践开展实证分析。因此,以长江经济带为例,依托我国普惠金融减贫实践数据,深入分析普惠金融的发展对区域减贫的绩效及互动关系,探究中间传导机制与提升路径,是本文拟解决的关键性问题。

1 理论框架与研究假设

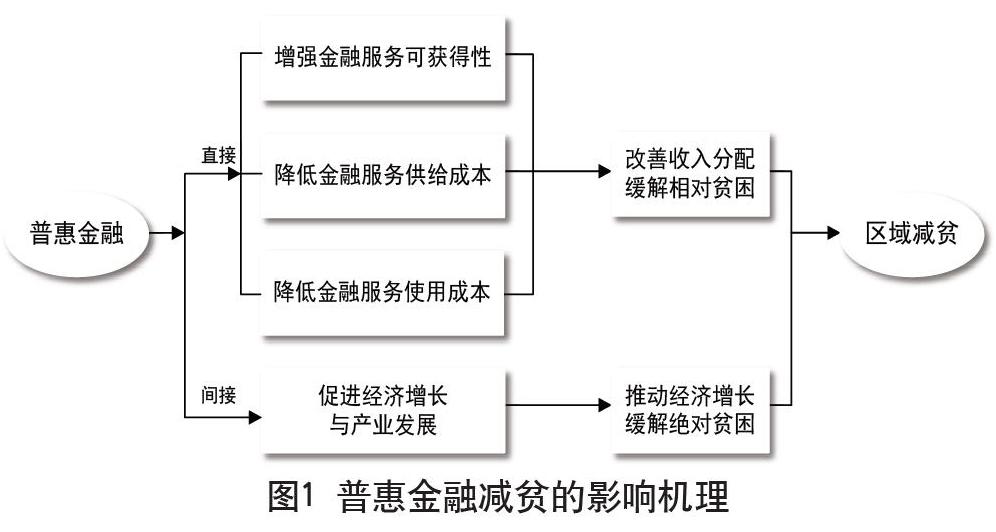

1.1 普惠金融发展对区域减贫的直接影响

第一,从直接影响的角度来看,普惠金融发展扩大了金融服务的覆盖面,降低了金融排斥程度,提升了低收入群体金融服务的可获得性,减轻了资金对低收入群体的约束问题,增强了抗风险能力。

第二,随着互联网技术的迅猛发展,数字金融盛行,数字金融的网络零边际成本效应有助于降低金融服务的门槛与供给成本。在普惠金融与数字化技术相结合的大背景下,可有效降低信息不对称并提高风险控制能力,使相关运营商可以有效降低包含交易成本、运营成本、风险成本等在内的供给成本,有利于进一步丰富金融产品的销售渠道并拓宽金融服务的受众,有助于提升低收入群体的金融可获得性与便利性。

第三,借助于数字化技术,普惠金融可以有效降低低收入群体金融服务的使用成本。在早期,贫困群体的金融意识淡薄,通过普惠金融的推广与普及,贫困群体的金融素养不断提升,改善了获取信贷与理财的渠道,并通过数字化技术极大地降低了时间成本、沟通成本与交易成本等,从而降低了贫困群体的总使用成本。

1.2 普惠金融发展对区域减贫的间接影响

从长期来看,根据涓滴效应,普惠金融通过促进区域经济增长与产业发展,为低收入群体提供多元化的经济机会,达到区域减贫效果。尤其是在普惠金融助力欠发达地区的小微企业、特色产业、基础设施与教育医疗的过程中,推动区域减贫与经济增长的同时,为低收入群体提供更多的经济机会。通过“授人以渔”式的扶贫模式,提升了欠发达地区自身“造血”的能力,最终实现区域经济可持续健康发展[2,3]。

综上所述,普惠金融发展有直接与间接两类影响路径(见图1):一方面直接增强了金融服务的可获得性、降低了金融服务的使用与供给成本,拓宽了金融服务的覆盖范围,缓解了贫困群体的资金约束,达到减轻区域相对贫困的效果;另一方面间接促进了区域经济与产业的发展,增强了欠发达地区自身的“造血”“输血”能力,实现减轻区域绝对贫困与经济可持续发展。本文提出如下的研究假设:

H1:在长江经济带地区,普惠金融的减贫效应显著。

考虑到贫困的定义,贫困可分为绝对贫困与相对贫困。普惠金融发展通过上述两类作用路径,一方面通过拉动区域国民生产总值缓解了绝对贫困,另一方面则通过改善收入分配缓解了相对贫困,最终实现区域减贫的整体效果。本文提出如下两条研究假设:

H2:普惠金融通过拉动区域经济增长来减轻区域贫困。

H3:普惠金融通过改善收入分配来减轻区域贫困。

2 模型构建

2.1 变量选取与计量模型

2.1.1 普惠金融减贫模型

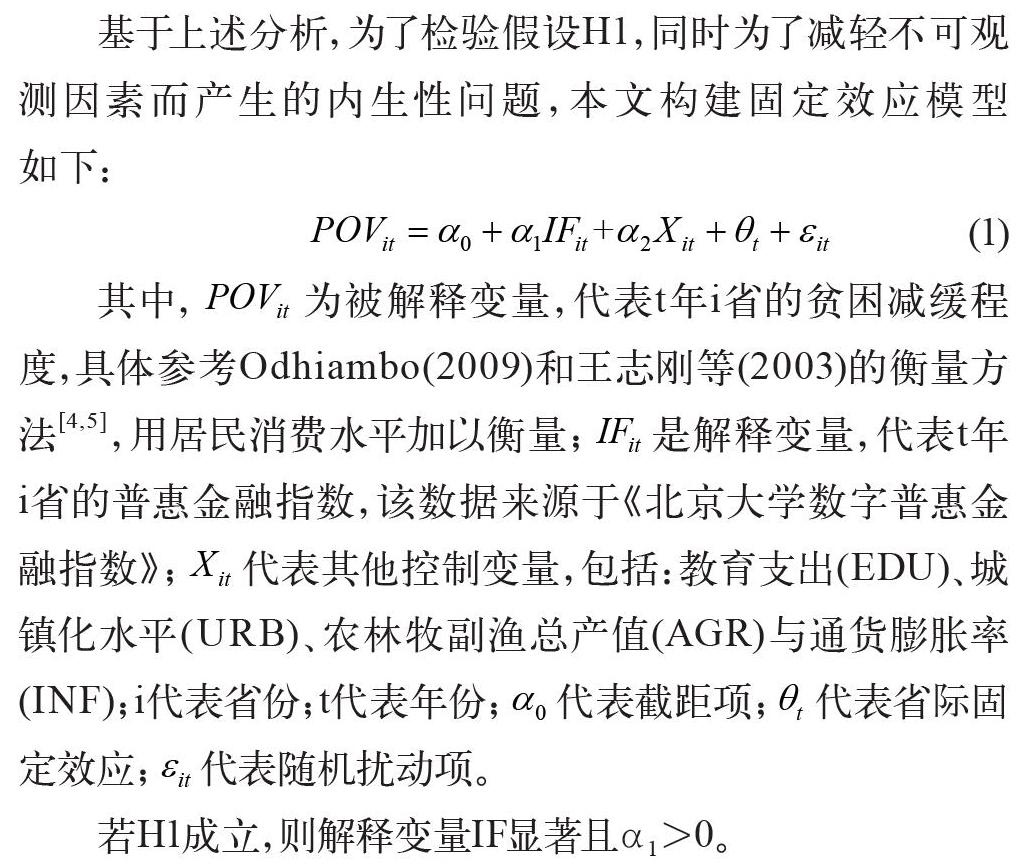

基于上述分析,为了检验假设H1,同时为了减轻不可观测因素而产生的内生性问题,本文构建固定效应模型如下:

(1)

其中,为被解释变量,代表t年i省的贫困减缓程度,具体参考Odhiambo(2009)和王志刚等(2003)的衡量方

法[4,5],用居民消费水平加以衡量;是解释变量,代表t年i省的普惠金融指数,该数据来源于《北京大学数字普惠金融指数》;代表其他控制变量,包括:教育支出(EDU)、城镇化水平(URB)、农林牧副渔总产值(AGR)与通货膨胀率(INF);i代表省份;t代表年份;代表截距项;代表省际固定效应;代表随机扰动项。

若H1成立,则解释变量IF显著且α1>0。

2.1.2 交互效应模型

基于上述分析,为了检验假设H2与H3,鉴于我国普惠金融发展现状,考虑到数据的可获得性,本文在模型(1)的基础上,选取区域GDP增长率作为经济增长的代理变量,验证普惠金融通过拉动区域经济增长来减轻区域贫困的传导机制;选取基尼系数作为收入分配的代理变量,验证普惠金融通过改善收入分配来减轻区域贫困的传导机制。本文引入普惠金融指数与上述两个代理变量的交互项,检验普惠金融减轻区域贫困的两大类作用机制,构建模型如下:

(2)

其中,是代理变量,在两个交互模型中分别代表经济增长指数(EII)与收入分配指数(IDI)。

2.2 数据来源与变量说明

本文选取我国长江经济带地区2011—2017年11个省市作为研究样本。普惠金融指数(IF)来源于《北京大学数字普惠金融指数》,由普惠金融的覆盖广度、使用深度、数字支持服务程度三个一级指标与9个二级指标构建计算而得。其余变量来自于《中国统计年鉴》《中国科技统计年鉴》与《中国区域经济统计年鉴》。具体选取的变量与计算方法如表1所示。

3 实证结果与分析

3.1 普惠金融减贫效应分析

3.1.1 基准回归模型分析

实证结果如表2所示,OLS模型回归结果表明普惠金融发展在1%统计水平对减轻长江经济带区域贫困有显著作用,而进行固定效应模型回归仍然得到该结论,符合假设H1。根据表2中模型1回归结果可知,普惠金融指数每提升1%,区域贫困减缓程度平均提升0.0914%。

3.1.2 稳健性检验

为考察结果的可靠性,本文采用最小二乘虚拟变量估计方法进行稳健性检验,结果如表2所示,模型3中各变量的显著性与估计系数和模型2较为符合。此外,因多数省市的回归结果皆显著,所以个体效应存在。为检验个体效应是否以随机效应形式存在,故采用广义最小二乘法进行再次的稳健性检验,结果如表2所示仍然符合假设H1。

由上述稳健性检验的结果可知,普惠金融发展对减轻长江经济带区域贫困有明显作用。

3.1.3 内生性讨论

因普惠金融主要作为一种扶贫机制由各级政府主导并推广,极有可能致使贫困程度越严重的地区,普惠金融发展便得到越强力的政策性支持,引发逆向因果问题。考虑到此种情况所形成的双向因果问题,本文采用系统GMM方法控制内生性,并选取被解释变量的高阶滞后项为工具变量进行估计。

结果如表2中的模型5所示,此结果进一步表明即便在逆向因果关系存在的情况下,普惠金融减贫效应仍然显著,并且普惠金融发展对于推动减轻区域贫困具有较为主要的作用。

3.2 普惠金融减贫的机制检验

在上述基准回归模型的基础上,本文以区域GDP增长率与基尼系数分别作为经济增长与收入分配的代理变量,引入普惠金融指数与代理变量的交互项,采用交互效应模型检验普惠金融减贫的两大项作用机制,回归结果如表3所示。

结果显示普惠金融、经济增长、收入分配与各交互项的估计系数均显示为正,表明经济增长与收入分配可以有效减缓区域贫困,并随着普惠金融发展水平的提升而增强,最终验证了普惠金融减贫的两大机制。

4 结语

4.1 研究结论

本文基于2011—2017年我国长江经济带面板数据进行了实证检验,分析了普惠金融发展对于缓解贫困的效果,并深入探究了普惠金融减贫的影响机理与作用机制,主要结论概括如下:

第一,从减贫效应来看,在长江经济带区域普惠金融具有显著的减贫效应。普惠金融发展水平每提升1%,区域贫困减缓程度提升0.0914%。

第二,从影响机理来看,普惠金融可以直接增强金融服务可得性、降低金融服务的使用成本与供给成本,间接促进区域经济与产业的发展,最终达到区域减贫的整体效果。

第三,从作用机制来看,普惠金融减贫具有经济增长中介效应与收入分配中介效应两类中间传导机制。普惠金融一方面通过推动地方经济增长缓解绝对贫困,另一方面通过改善收入分配缓解相对贫困,从而推动区域贫困减缓。

4.2 政策建议

基于上述研究结论,结合我国普惠金融发展现状与欠发达地区实际情况,本文提出如下政策建议:

第一,大力发展数字普惠金融。數字普惠金融凭借成本与技术,应供给更为有效的金融创新产品,为不同社会群体提供所需要的金融服务与产品,尤其可以为三农群体与中小微企业提供更为安全、优质的金融服务与产品,从而提高普惠金融减贫的效率与质量。

第二,强化普惠金融的风险监管。由P2P暴雷频发可知互联网金融具有脆弱性,亟需健全普惠金融的市场体系,规范普惠金融的运作流程,保障金融交易安全,创建金融纠纷解决机制。

第三,发挥财政支出的积极作用。地方政府应完善政策性融资担保与风险共担机制,鼓励金融机构向欠发达地区延伸,并重视与产业扶贫相结合,巩固普惠金融扶贫的产业基础,激发金融机构扶贫的内在动力。

参考文献

邵汉华,王凯月.普惠金融的减贫效应及作用机制——基于跨国面板数据的实证分析[J].金融经济学研究,2017,32(6):65-74.

刘锦怡,刘纯阳.数字普惠金融的农村减贫效应:效果与机制[J].财经论丛,2020(1):43-53.

黄倩,李政,熊德平.数字普惠金融的减贫效应及其传导机制[J].改革,2019(11):90-101.

Odhiambo Nicholas M.. Finance-growth-poverty nexus in South Africa: A dynamic causality linkage[J]. Journal of Socio-Economics,2008,38(2).

王志强,孙刚.中国金融发展规模、结构、效率与经济增长关系的经验分析[J]. 管理世界, 2003(7):20-27.

Research on Financial Inclusion Development and Regional Poverty Reduction in the Yangtze River Economic Belt

School of Economics of Anhui University WANG Yawen

Abstract: The development of inclusive finance is closely related to the realization of regional poverty reduction. Based on the panel data of the Yangtze River Economic Belt from 2011 to 2017, this paper uses panel regression, interaction effect model and intermediary effect model to explore the effect, influence mechanism and action mechanism of inclusive finance on poverty reduction. The research results show that: i. In the Yangtze River Economic Zone, inclusive finance has a significant impact on the reduction of regional poverty; ii. Inclusive finance directly improves the availability of financial services and reduces the use and supply costs of financial services and indirectly promotes the development of regional economy and industry, and ultimately achieves the overall effect of regional poverty reduction. Based on this, this article puts forward corresponding policy recommendations from vigorously developing digital finance inclusion, strengthening risk supervision of inclusive finance, and exerting the active role of fiscal expenditure.

Keywords: inclusive finance; regional poverty reduction; influence effect; mediating effect; Yangtze River Economic Belt

猜你喜欢

高教探索(2016年12期)2017-01-09 21:55:40

企业技术开发·下旬刊(2016年11期)2016-12-27 10:33:09

新教育时代·教师版(2016年26期)2016-12-06 11:58:41

新教育时代·教师版(2016年25期)2016-12-06 08:11:31

商(2016年33期)2016-11-24 20:15:56

商场现代化(2016年26期)2016-11-21 23:04:00

企业导报(2016年17期)2016-11-07 20:37:39

商(2016年27期)2016-10-17 06:22:27

商场现代化(2016年17期)2016-07-11 18:37:29

企业导报(2016年9期)2016-05-26 20:59:09