经济政策不确定性、银行信贷投放与企业融资约束

——基于TVP-VAR模型的动态影响分析

2021-09-18 02:15:10王雪

无锡商业职业技术学院学报 2021年4期

王 雪

(新疆财经大学 金融学院, 乌鲁木齐 830012)

受新冠肺炎疫情影响,全球经济政策的不确定性逐渐加剧,有关经济政策不确定性的研究成为当下的热点。经济不确定性的概念最早由奈特于1921年提出,它对政治体系、宏观经济和微观企业都有影响。经济政策不确定性对微观企业的影响主要体现在投融资层面,而我国金融体系仍以银行为主体,且以间接融资为主,所以银行信贷依然是社会融资的重要渠道,在支持实体经济发展、缓解企业融资约束等方面发挥着重要的作用。由此,对经济政策不确定性如何通过影响银行信贷进而作用于实体经济进行相关研究就显得尤为重要。

一、文献综述

当经济政策不确定时,银行会及时调整风险承担水平,改变信贷决策。Talavera等[1]早在2012年就指出,随着经济不确定性的增加,银行的贷款比例会显著下降,随后Bordo等[2]和 Baker 等[3]也印证了该观点。在我国市场上,宋全云等[4]以及何富美等[5]认为,较高的经济政策不确定性增加了银行贷款成本、改变了银行信贷的最优决策,从而导致银行信贷投放总量下降。而部分学者研究得出了不同的结论。刘阳和侯孟奇[6]分析了2007—2017年上市银行的平衡面板数据,发现经济政策不确定性的上升会显著加速银行信贷的扩张,不仅如此,银行的风险承担水平提高也会导致银行信贷扩张加速。这一相反的观点也并非不可解释,因为当经济政策波动较大时,企业与家庭为规避风险,会增加储蓄,进而增强了银行投放信贷的动机。

研究经济政策不确定性通过银行信贷渠道影响企业的文献较多关注对企业投资的影响。王义中和宋敏[7]指出,宏观经济政策不确定性会通过外部需求以及短期和长期的资金需求等渠道对企业的投资产生影响。李凤羽和杨墨竹[8]指出,通常来说,较高的经济政策不确定性会抑制公司投资。顾文涛等[9]运用门限面板模型,从企业异质性角度出发,发现经济政策不确定性通过银行信贷对那些成长机会小、融资约束高、外部需求低以及股权集中度低的企业的投资影响更强。李佳霖等[10]认为,经济政策不确定性对企业投资的抑制不仅通过银行信贷这一渠道,还受企业跨期投资决策变化的影响。

经济政策不确定性不仅对企业投资产生影响,对企业融资也有影响。当经济政策不确定性上升时,一方面银行难以判断投资机会,进而收缩信贷,使得企业融资约束提高;另一方面公司难以预测未来经济趋势,会放缓投资,使得企业债务融资的动机减弱。蒋腾等[11]发现当经济政策不确定性上升时,企业融资约束会显著提高,该现象在民营企业以及规模较小的企业中更为凸显。罗丹和李志骞[12]认为,经济政策不确定性主要通过债务而非股权融资途径影响企业的融资。

通过梳理以上文献,可以发现目前的研究还存在可改进之处。第一,目前学者都是针对固定时段内经济政策不确定性对银行信贷投放或是对企业投资的影响进行研究,而对不同的时点与不同的时段进行研究才更符合现实。第二,以往文献多将企业融资约束作为一种影响因素来研究经济政策不确定性对银行信贷的影响,而针对经济政策不确定性通过银行信贷对企业融资约束产生影响的研究较少。为此,本文运用时变参数向量自回归模型(TVP-VAR)对经济政策不确定性、银行信贷与企业融资约束在不同时段和不同时点上的表现进行研究。

二、研究设计

(一)变量选取

本文选取2002年1月至2020年5月的月度数据,数据来自Wind数据库。

1.经济政策不确定性(EPU)

现有文献对EPU的度量方法大致有三种。第一种是用样本期内的政治选举、地方官员的变更频率来进行刻画。第二种是张玉鹏和王茜[13]提出的以货币政策或者财税政策变量的条件波动率来表示,以经济政策变量的随机扰动特征来度量经济政策不确定性。第三种是Baker等[3]以香港南华早报数据库为文本信息源构建的中国EPU指数,该指数对我国经济政策不确定性的刻画表现出较好的稳健性、可靠性和客观性,所以本文采用第三种方法来刻画经济政策不确定性。为消除量纲影响,本文对该指标进行取对数处理。

2.银行信贷投放(Load)

经济政策不确定性对银行信贷投放产生的影响主要集中在信贷的供给端,因此本文以银行信贷供给端为重点。银行信贷投放力度既可通过对银行进行问卷调查得到,也可用超额存款准备金率来反映。两种方法相比,伍戈和连飞[14]认为后者的刻画更为准确。因此本文用中国人民银行规定的超额存款准备金率来反映银行信贷投放情况。

3.企业融资约束(R)

本文用社会融资规模来代表企业融资约束。为消除量纲影响,本文对该指标进行取对数处理。

(二)模型设定

时变参数向量自回归模型(TVP-VAR)是用来描述面对冲击时不同时段与不同时点的时变参数特征的模型。该模型允许异方差的存在,它的时变性质更能捕捉变量在不同时段下的独特特征。该模型采用时变参数VAR模型的贝叶斯分析方法,运用马尔可夫链蒙特卡洛算法(MCMC),从TVP-VAR模型的后验分布生成样本。它是在SVAR模型的基础上,引入随机波动和时变参数形成的。

SVAR模型如下:

Ayt=F1yt-1+…+Fsyt-s+μt,t=s+1,…,n

(1)

式(1)中,yt是多个变量的时间序列向量,A是联立参数矩阵,F1~Fs是系数矩阵,扰动项μt~N(0,ΣΣ)。

将SVAR模型进行简化得到:

yt=B1yt-1+…+Bsyt-s+A-1Σεt,εt~N(0,Ik)

(2)

式(2)中,Bi=A-1Fi,将Bi中的行元素改为k2s×1的向量β,并将参数设为时变,得到TVP-VAR模型,具体模型如下:

(3)

βt+1=βt+μβ t,αt+1=αt+μα t,ht+1=ht+μh t

βt+1~N(μβ0,Σβ0),αt+1~N(μα0,Σα0),ht+1~N(μh0,Σh0)

t=s+1,…,n

三、实证分析

(一)参数估计结果

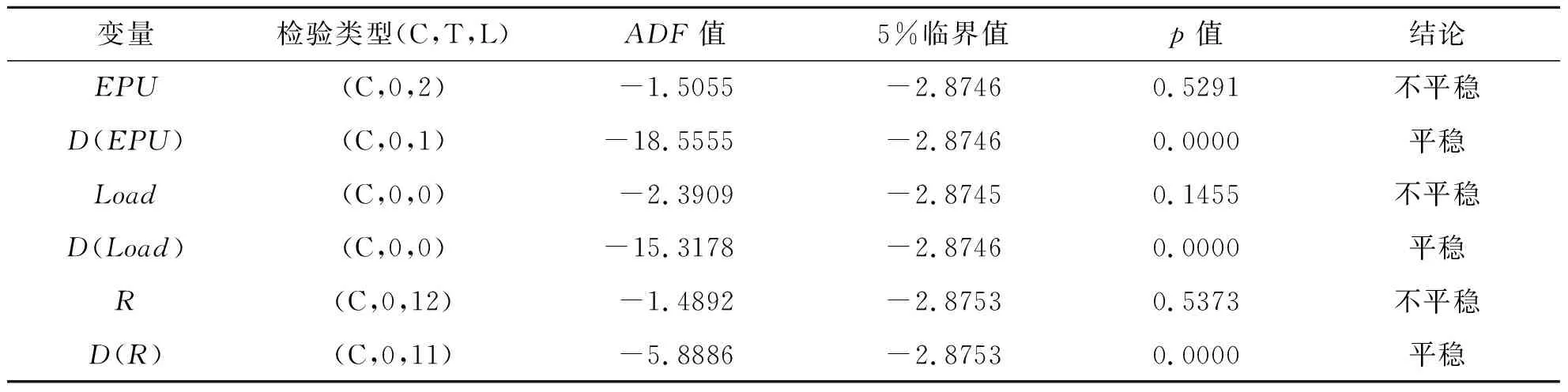

在构建TVP-VAR模型之前,要检验变量的平稳性。同阶平稳的序列构建的TVP-VAR模型可靠性更强,精确度更高。表1给出了3个变量的ADF检验结果,结果表明3个变量都是一阶单整。然后运用信息准则选取最优滞后阶数,结果如表2所示,5个准则中4个都选择了滞后3阶为最优滞后阶数,所以本文TVP-VAR模型的最优滞后阶数为3阶。

表1 ADF检验结果

表2 滞后阶数的选择

本文采用马尔可夫链蒙特卡洛模拟(MCMC)算法对该模型进行10000次抽样。图1给出了基于模拟数据的样本自相关系数、样本路径和后验分布估计结果。由图1可知,在放弃了最开始的1000次抽样之后,样本自相关系数快速下降并在0附近波动,可以判定样本取值方法能够有效产生不相关的样本。另外,样本路径比较稳定,MCMC算法有效模拟了参数分布状况。

图1 样本自相关系数(上)、样本路径(中)和后验分布(下)估计结果

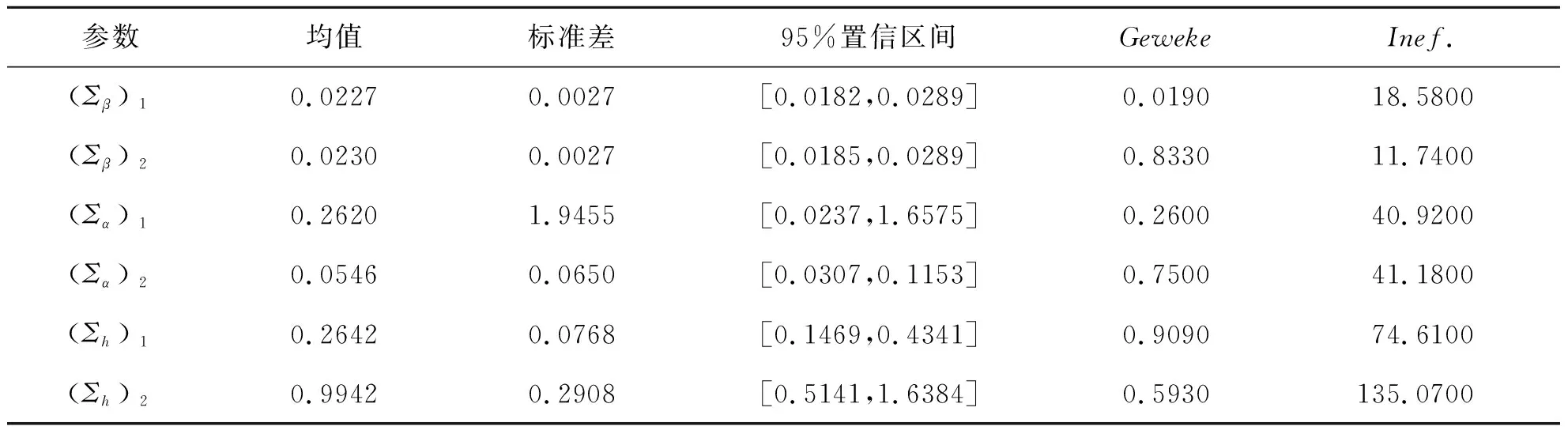

表3给出了TVP-VAR模型后验分布的结果,其中Geweke是收敛诊断值。所有参数的估计结果显示,后验分布均值均在95%的置信区间里。在5%的显著性水平上,收敛诊断值的临界值为1.96,结果显示收敛诊断值均小于临界值,这说明接受收敛于后验分布的原假设,即预烧期已能够使马尔可夫链趋于集中。无效因子最大值为135.07,即进行的10000次有效模拟中,至少有74个不相关样本,充分满足后验推断要求。检验表明TVP-VAR模型估计结果可信,即经济政策不确定性、银行信贷投放与企业融资约束之间存在时变影响关系。

表3 TVP-VAR模型的参数估计结果

(二)脉冲响应分析

1.经济政策不确定性、银行信贷投放与企业融资约束的等间隔脉冲响应

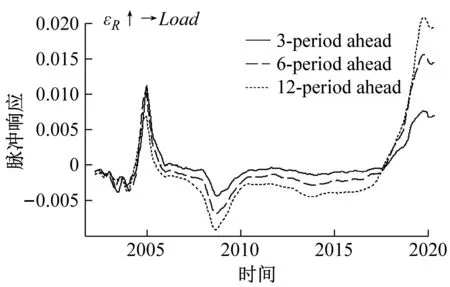

本文运用TVP-VAR模型生成等间隔脉冲响应函数和时点脉冲响应函数,探索在不同时间间隔和不同时点下,在解释变量1单位标准差的正向冲击影响下被解释变量如何变化。由于采用的是月度数据,所以将滞后3期(1个季度)代表短期、6期(半年)代表中期、12期(1年)代表长期,研究三种时间间隔下经济政策不确定性、银行信贷投放、企业融资约束两两之间的等间隔脉冲响应。图2、图3和图4显示,短、中、长三种不同时间间隔冲击下,脉冲响应走势基本一致。

图2 经济政策不确定性与银行信贷投放的等间隔脉冲响应

图3 经济政策不确定性与企业融资约束的等间隔脉冲响应

图4 银行信贷投放与企业融资约束的等间隔脉冲响应

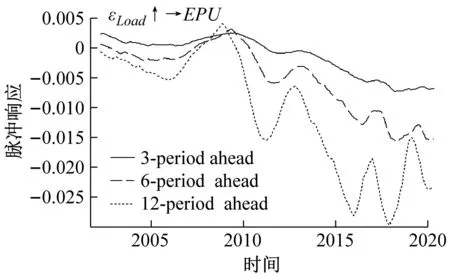

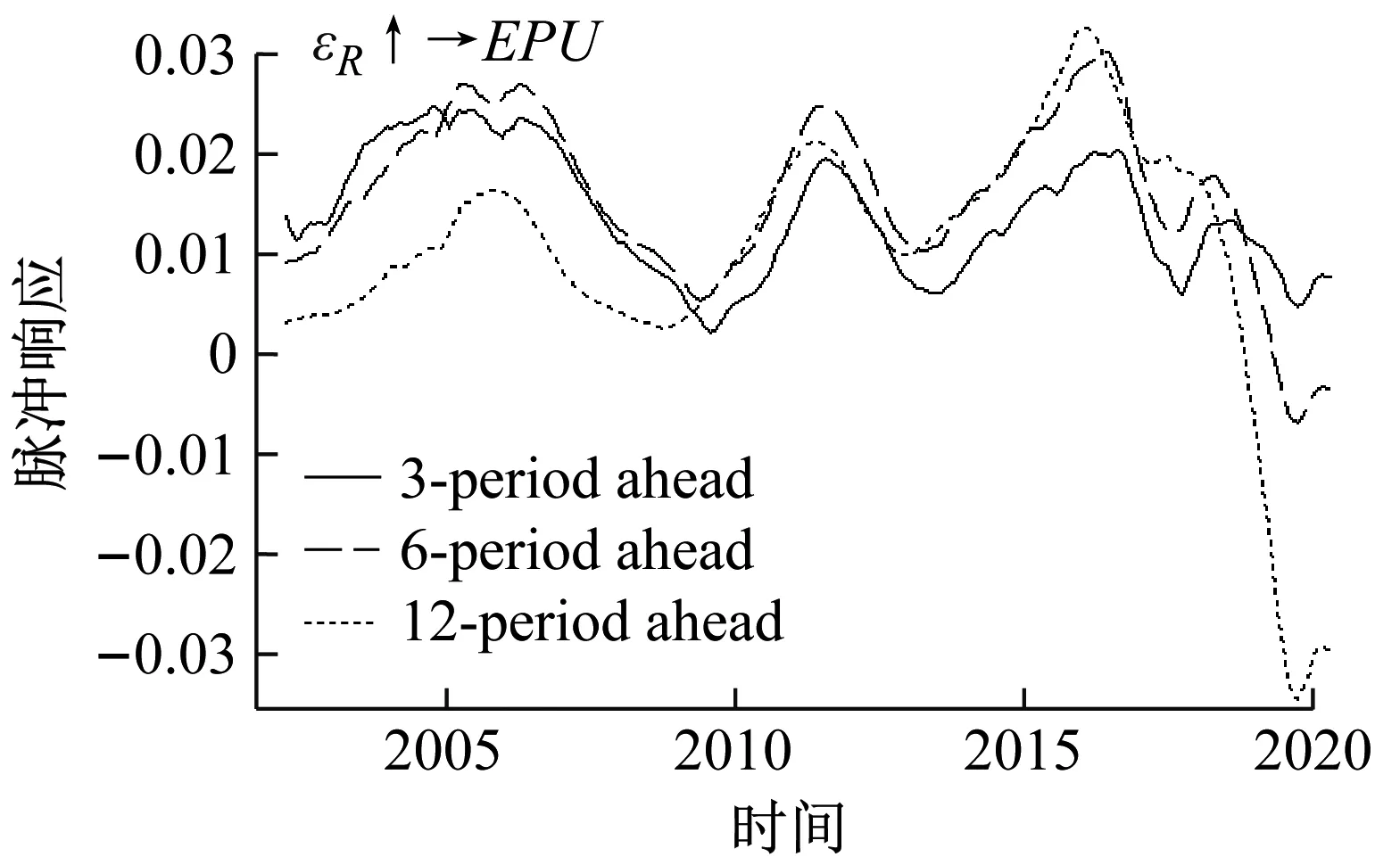

图2的左图和右图分别反映了一个标准差的正向经济政策不确定性冲击下银行信贷投放的脉冲响应(εEPU→Load)与一个标准差的正向银行信贷投放冲击下经济政策不确定性的脉冲响应(εLoad→EPU)。由左图可知,经济政策不确定性对银行信贷投放脉冲响应的影响程度在2002年至2018年间不同时间间隔下差异并不大,且系数接近于0,这说明经济政策不确定性对银行信贷投放的影响不明显,但在2018年至2020年间开始表现为负向影响。具体来看,在经济政策不确定性冲击下,滞后3期的银行信贷投放波动区间为[-0.060,0.050],滞后6期的波动区间为[-0.110,0.052],滞后12期的波动区间为[-0.151,0.050]。对比可知,经济政策不确定性变化引起银行信贷投放减弱的长期效应更强。根据右图,银行信贷投放对经济政策不确定性的影响程度随时间间隔不同差异较大,但趋势相同。银行信贷投放冲击下,滞后3期的经济政策不确定性波动区间为[-0.007,0.003],滞后6期的波动区间为[-0.015,0.003],滞后12期的波动区间为[-0.030,0.004]。总体来看,脉冲响应的长期滞后效应最强,中期次之,短期最弱。这表明期限越长,经济政策不确定性对银行信贷投放波动的影响越大,且经济政策不确定性对银行信贷投放的冲击要大于银行信贷投放对经济政策不确定性的冲击。

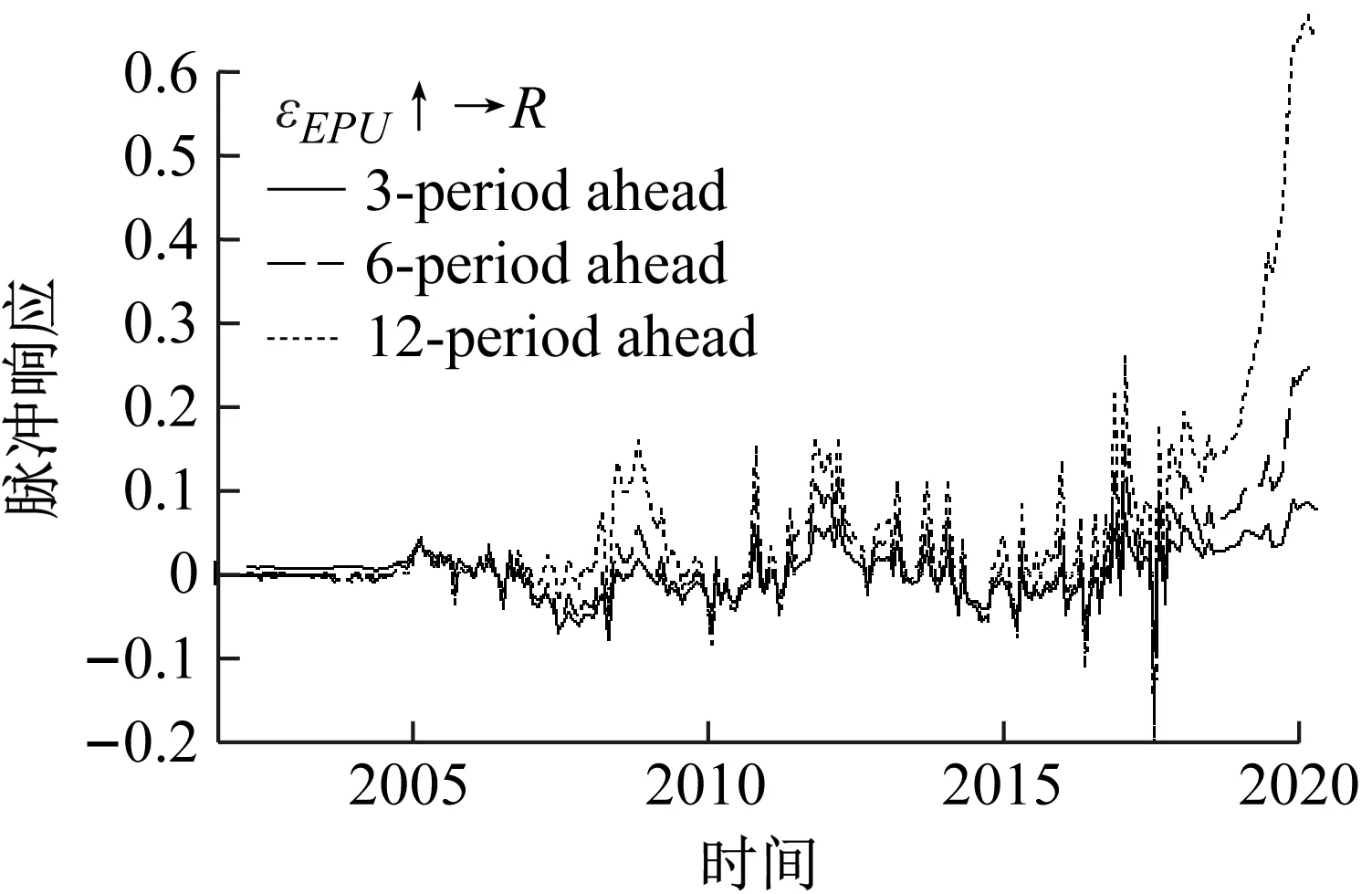

图3的左图和右图分别反映了一个标准差的正向经济政策不确定性冲击下企业融资约束的脉冲响应(εEPU→R)与一个标准差的正向企业融资约束冲击下经济政策不确定性的脉冲响应(εR→EPU)。由左图可知,一个标准差的正向经济政策不确定性冲击对企业融资约束的影响程度在2002年至2018年间与经济政策不确定性对银行信贷投放的影响类似,在不同时间间隔下差异并不大,且系数接近于0,2018年至2020年间开始有明显的差异,且经济政策不确定性对企业融资约束的影响为正向。具体来看,在经济政策不确定性冲击下,滞后3期的企业融资约束的波动区间为[-0.213,0.080],滞后6期的波动区间为[-0.213,0.240],滞后12期的波动区间为[-0.213,0.650]。由此可见,经济政策不确定性变化引起企业融资约束增强的长期滞后效应更强。根据右图,一个标准差的正向企业融资约束冲击对经济政策不确定性的影响程度在不同时间间隔下差异较大,但趋势相同。在企业融资约束冲击下,滞后3期的经济政策不确定性波动区间为[0.020,0.026],滞后6期的波动区间为[-0.006,0.028],滞后12期的波动区间为[-0.034,0.030]。由此可见,脉冲响应的长期滞后效应最强,中期次之,短期最弱。与经济政策不确定性对企业融资约束的影响相比,企业融资约束对经济政策不确定性的影响微乎其微。

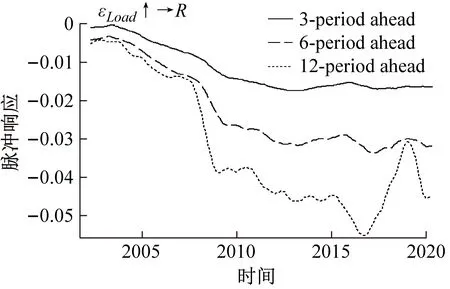

图4的左图和右图分别反映了一个标准差的正向银行信贷投放冲击下企业融资约束的脉冲响应(εLoad→R)与一个标准差的正向企业融资约束冲击下银行信贷投放的脉冲响应(εR→Load)。从左图来看,一个标准差的正向银行信贷投放冲击对企业融资约束脉冲响应的影响为负向。具体来看,在银行信贷投放冲击下,滞后3期的企业融资约束不确定性的波动区间为[-0.016,0.000],滞后6期的波动区间为[-0.034,-0.004],滞后12期的波动区间为[-0.056,-0.004]。脉冲响应的长期滞后效应最强,中期次之,短期最弱。根据右图,一个标准差的正向企业融资约束冲击对银行信贷投放脉冲响应的影响程度在不同时间间隔下差异较大,但趋势相同。在企业融资约束冲击下,滞后3期的银行信贷投放的波动区间为[-0.004,0.012],滞后6期的波动区间为[-0.007,0.015],滞后12期的波动区间为[-0.010,0.020]。脉冲响应的长期滞后效应最强,中期次之,短期最弱。

2.经济政策不确定性、银行信贷投放与企业融资约束的时点脉冲响应

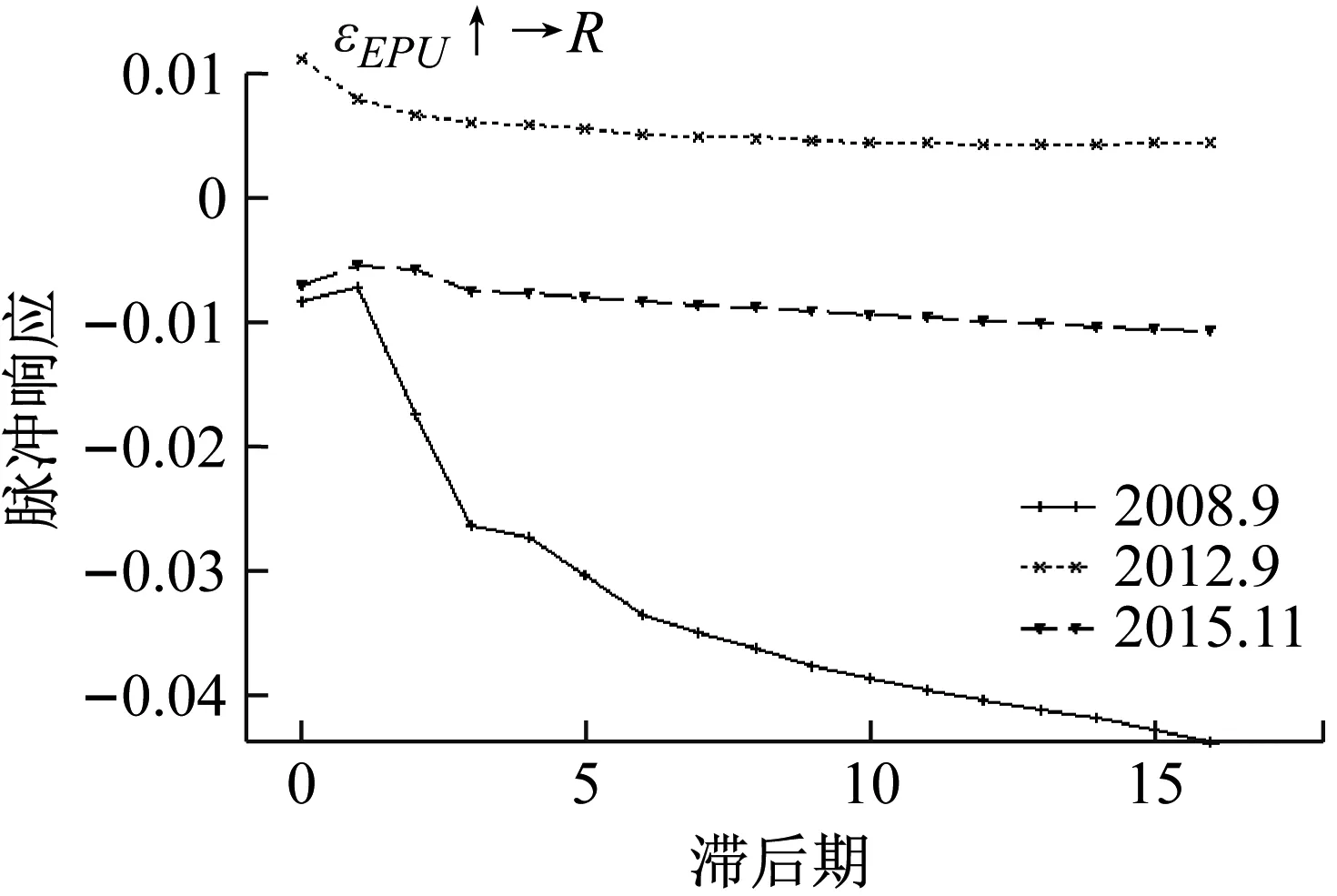

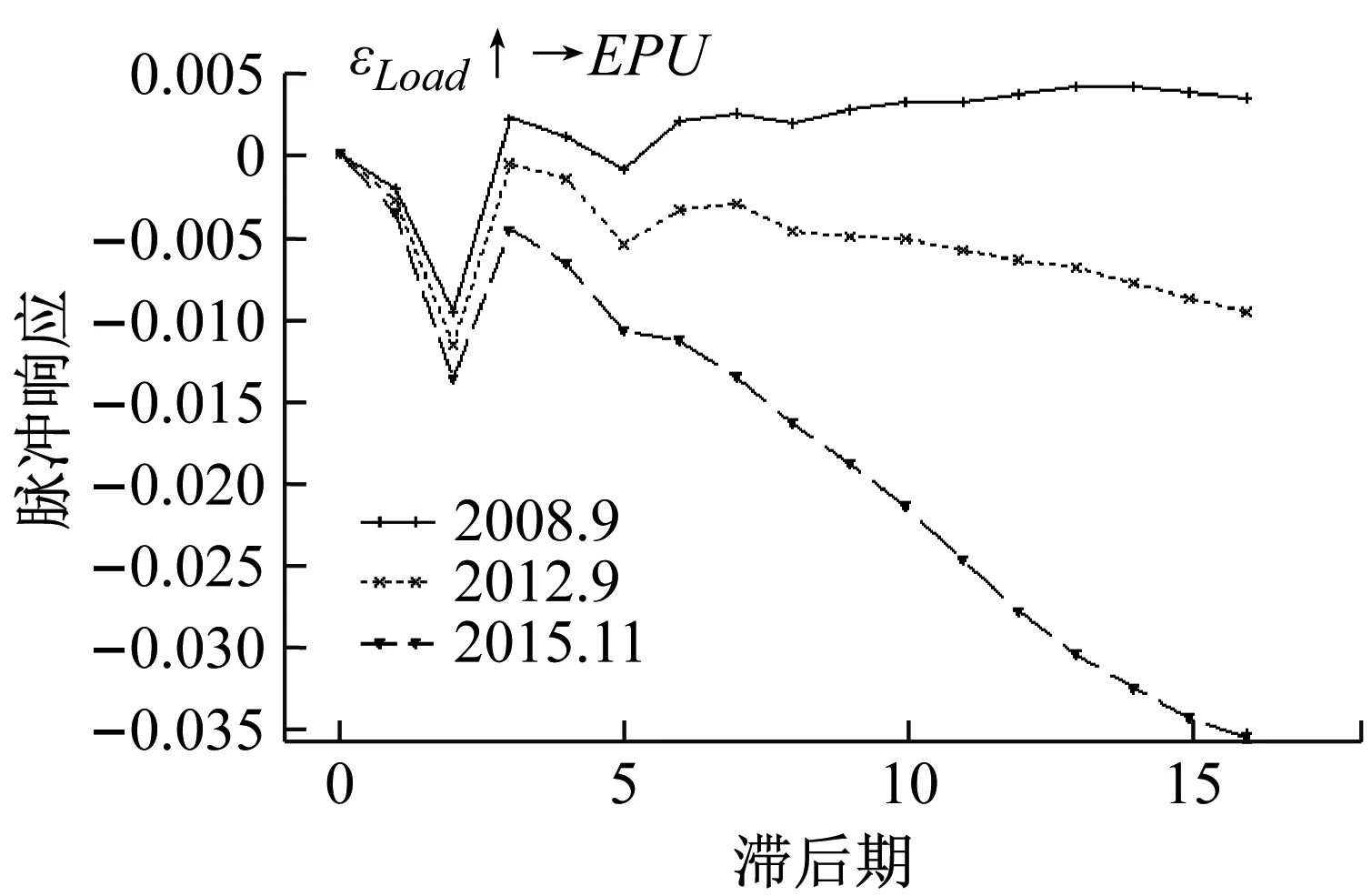

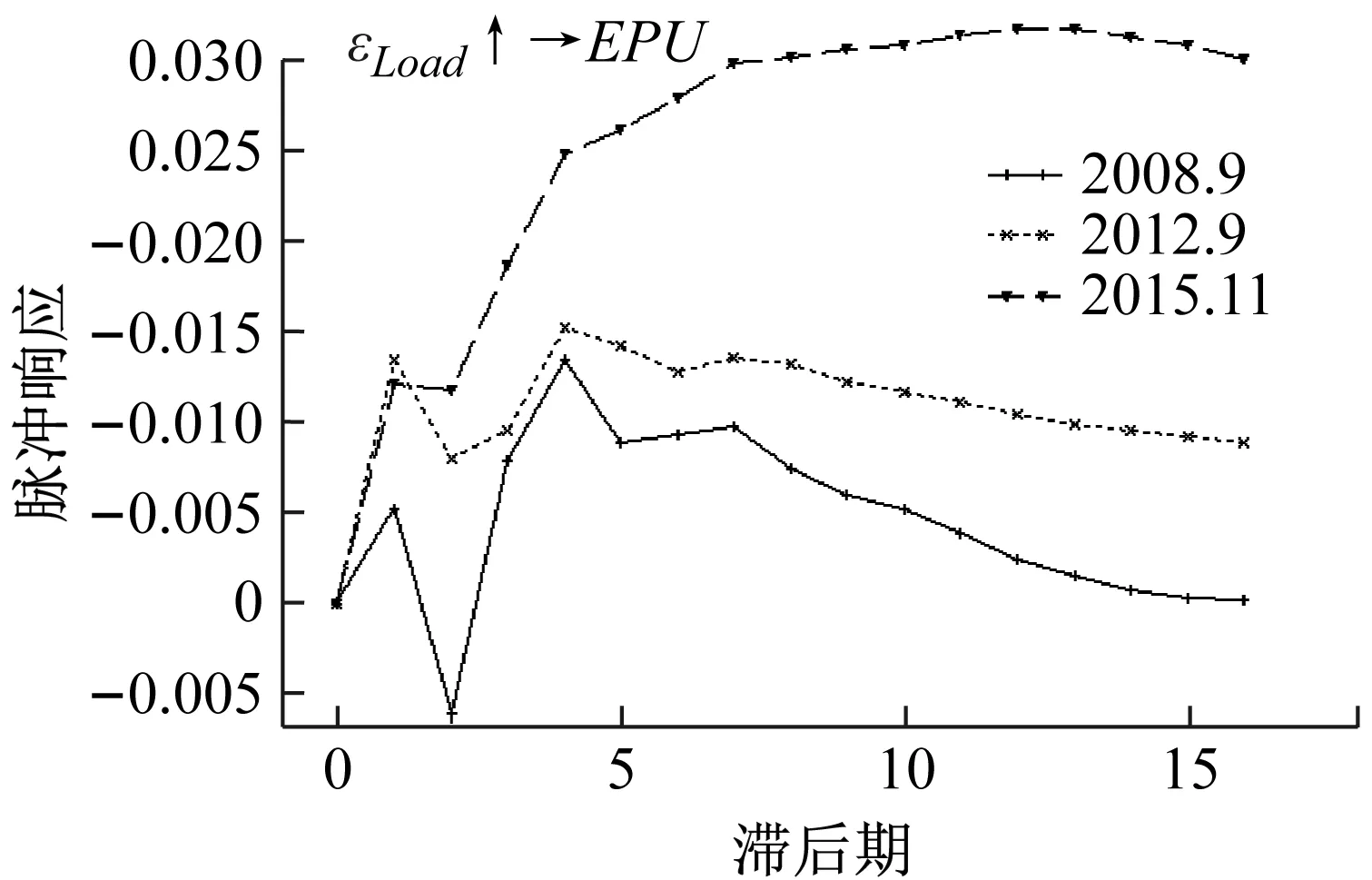

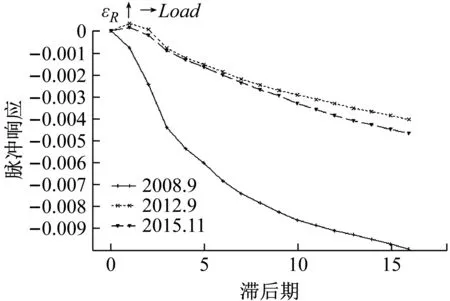

TVP-VAR模型不仅能生成等间隔脉冲响应函数,也能生成时点脉冲响应函数。时点脉冲响应函数可用来观察在特定时点下,受解释变量1单位标准差的正向冲击影响的被解释变量如何变化。本文以宏观经济重大事件为选取时点的依据,选取了三个特定时点:2008年9月金融危机导致全球经济大幅波动;2012年9月欧债危机达到顶峰,我国经济环境不确定性增强;2015年11月我国经济增速为此前25年来的最低值,政府提出供给侧结构性改革方案。三个不同时点下经济政策不确定性、银行信贷投放、企业融资约束两两之间的时点脉冲响应如图5、图6和图7所示。

图5 经济政策不确定性与银行信贷投放的时点脉冲响应

图6 经济政策不确定性与企业融资约束的时点脉冲响应

图7 银行信贷投放与企业融资约束的时点脉冲响应

图5的左图和右图分别反映了不同时点下经济政策不确定性冲击对银行信贷投放的影响(εEPU→Load)与银行信贷投放冲击对经济政策不确定性的影响(εLoad→EPU)。从左图来看,2012年9月时点下,经济政策不确定性对银行信贷投放有正向影响;2008年9月和2015年11月时点下,经济政策不确定性对银行信贷投放有负向影响。具体来看,2008年9月时点下,经济政策不确定性冲击下银行信贷投放的波动区间为[-0.044,-0.007];2012年9月时点下,波动区间为[0.004,0.012];2015年11月时点下,波动区间为[-0.010,-0.004]。由此可见,经济政策不确定性对银行信贷投放的影响受所处宏观经济环境的影响。从影响机理来看,一方面,较高的经济政策不确定性会使银行对未来的流动性需求难以形成稳定预期,导致银行减少信贷支出以补充自身流动性;另一方面,较高经济政策不确定性使银行难以评估企业的信贷风险,银行预期收益的信号噪声变大,进而导致银行的风险贷款占总资产的份额减少,而实证结果显示宏观经济环境因素在银行对自身的预期与对企业的评估方面都会产生影响。从右图来看,纵坐标值反映出银行信贷投放冲击对经济政策不确定性的影响非常小。

图6的左图和右图分别反映了不同时点下经济政策不确定性冲击对企业融资约束的影响(εEPU→R)与企业融资约束冲击对经济政策不确定性的影响(εR→EPU)。从左图来看,2008年9月时点下,经济政策不确定性对企业融资约束的影响为持续正向;2012年9月时点下,影响为持续负向;而2015年11月时点下,影响在前6期为负向,从第7期开始转为正向。具体来看,2008年9月时点下,经济政策不确定性冲击下企业融资约束的波动区间为[0.000,0.155];2012年9月时点下,波动区间为[-0.025,-0.011];2015年11月时点下,波动区间为[-0.020,0.050]。由此可见,经济政策不确定性对企业融资约束的影响虽然随着宏观经济环境的变化而变化,但变化并不大。从右图来看,纵坐标值反映出企业融资约束冲击对经济政策不确定性的影响非常小。

图7的左图和右图分别反映了不同时点下银行信贷投放冲击对企业融资约束的影响(εLoad→R)与企业融资约束冲击对银行信贷投放的影响(εR→Load)。从左图来看,三个时点下,银行信贷投放对企业融资约束都产生持续负向影响,且负向关系是稳健的,不受外界经济环境的影响,这反映出当前我国企业融资渠道狭窄,基本依赖银行信贷投放,从资本市场中获取融资机会较少。由此可见,在我国的金融制度背景下,以银行为主导的金融体系决定了银行信贷依然是我国企业重要的外部融资渠道,银行信贷对企业的经营、投资等活动具有至关重要的影响。从右图来看,纵坐标值反映出企业融资约束冲击对银行信贷投放的影响非常小。

四、结论与启示

实证结果表明:(1)经济政策不确定性抑制了银行信贷扩张;经济政策不确定性的增加提高了企业融资约束的程度;银行信贷投放规模越大,企业融资约束程度越低。(2)等间隔脉冲响应分析结果显示,无论是经济政策不确定性冲击下银行信贷投放、企业融资约束的脉冲响应,还是银行信贷投放冲击下企业融资约束的脉冲响应,都显示冲击的长期效应要强于中期和短期效应,且影响具有扩散性。(3)时点脉冲响应分析结果表明,经济政策不确定性对银行信贷投放和企业融资约束的影响受所处宏观经济环境的影响;但银行信贷投放对企业融资约束存在稳健的负向作用,不受外界经济环境的影响,企业对银行贷款存在较强的依赖性。

根据以上结论,本文得到以下启示:(1)政府在进行经济调控时,应保持政策的公开性与一致性,设定目标时要着眼于长期,降低经济政策不确定性对银行信贷投放产生的负向冲击。(2)在当前我国仍以间接融资为主的金融体系下,有必要加强银行对国家重点扶持的行业与产业投放信贷的意愿,从而激发微观主体活力。同时应帮助企业积极拓宽融资渠道,加快资本市场的发展进程,增加直接融资比重,降低企业对银行信贷的依赖性,鼓励企业选择适合自己的融资结构和融资渠道。

猜你喜欢

法律方法(2022年2期)2022-10-20 06:41:56

上海大中型电机(2021年1期)2021-06-09 09:12:04

中国外汇(2019年7期)2019-07-13 05:45:04

系统工程与电子技术(2016年4期)2016-08-24 07:46:22

现代商贸工业(2016年35期)2016-04-09 06:59:32

华北理工大学学报(社会科学版)(2015年3期)2016-01-11 06:16:37

电大理工(2015年3期)2015-12-03 11:34:12

中国舰船研究(2015年2期)2015-02-10 06:45:54

科技与管理(2014年5期)2015-01-06 19:54:07

技术经济(2014年4期)2014-02-28 01:28:51