河北省花生饲料化产业的SWOT分析

2021-09-18 09:10贺杰

中国饲料 2021年16期

贺 杰

(河北农业大学农学院,河北保定 071001)

所谓花生饲料化是指将花生、花生皮或花生秧制作成畜牧业饲料的过程,其方式主要有直接添加、青贮、粉末化(金敉娜,2021;曹安堂等,2020)。河北省花生生产一直居全国前列,这为花生饲料化提供了充足的原材料。在产业规模方面,2020年河北省饲料加工企业共有1001家,产业规模发展迅速,科技含量逐年提高(吴曼,2021)。此外,国家出台了一系列关于农业生产与加工的财政补贴和税收优惠政策。适宜的花生生长自然环境、一定规模的饲料加工企业、国家的政策支持是河北省发展花生饲料的优势和机遇。与此同时,河北省花生饲料产业还面临着农民对花生种植意愿下降,花生饲料产业链衔接不紧密等内部劣势,以及河南、山东等其他省份甚至国际上其他国家饲料产品的外部冲击。鉴于此,本文运用SWOT模型分析了河北省花生饲料化的优势、劣势、机会和威胁,通过SWOT分析矩阵提出相关建议,为河北省花生饲料化下一步的战略开发方向提供参考。

1 河北省花生饲料化的内部优势

1.1 适宜花生生长的自然环境河北省地处黄河下游以北地区,四季分明、雨热同期。在河北省东部地区的唐山、廊坊、秦皇岛等地均有花生种植。其中以唐山滦州及周边地区种植历史最为悠久,面积最大,是唐山市百万亩花生产区的中心。在河北省中部和南部地区的石家庄等地也均有花生种植,其中石家庄新乐、邯郸大名地区种植历史最为悠久,面积最大。这些地区土壤类型为沙质、沙壤质与土体类沙;土壤pH值为7.8~8.4,有机质含量≥0.6%。以上地区优越的气候条件和良好的沙质土壤资源非常适宜花生种植。

1.2 一定规模的饲料加工产业一定规模的饲料加工企业为花生饲料产业提供了技术支撑,河北省饲料加工规模体现在两个方面,一是饲料加工企业的数量;二是饲料加工企业的产量与产值。

由表1可知,河北省饲料加工企业主要有两种性质的企业——股份制企业和私营企业。饲料加工企业2010年有1209个,2019年有993个,平均每年减少21.6个。虽然从数量上看饲料加工企业有缩减趋势,但私营企业的数量在减少,股份制企业的数量在增加,这可能是因为个体户等小规模的私营饲料加工企业被合并为大规模的股份制企业,说明河北省饲料加工企业实力更加强大,这使得河北省花生饲料产业能产生规模效应,经过长时间的发展为饲料加工积累了经验与科技能力。

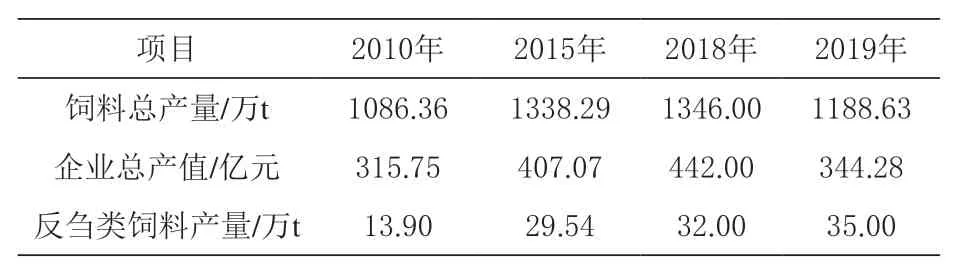

表1 2010~2019年河北省饲料加工企业数量 个

由表2可知,河北省饲料加工企业的产量与产值整体呈增加趋势。花生饲料主要适用于反刍类畜牧业,由于统计年鉴中没有关于花生饲料的统计,使用反刍类饲料产量可大致反映花生饲料的产量。反刍类饲料产量占总产量的比重从2010年的1.28%到2019年的2.94%,平均每年增长0.17个百分点。不仅河北省饲料加工企业的产量与产值整体呈增加趋势,而且反刍类饲料产量占总产量的比重也有增加趋势,可以看出河北省花生饲料产业目前是发展趋势。

表2 2010~2019年河北省饲料加工企业的产量与产值

2 河北省花生饲料化的内部劣势

2.1 农民对花生的种植意愿下降农民对花生的种植意愿下降体现在花生种植规模呈下降趋势。在2010~2019年间,全省花生播种面积从33.64万公顷减少至2019年的25.02万公顷,减少了25.62%。从长期看,呈下降趋势的花生种植面积可能会导致河北省花生饲料的原材料供应不足。2010~2019年河北省花生播种面积变化情况见图1。

图1 2010~2019年河北省花生播种面积变化情况图

造成河北省农民花生种植意愿下降的原因之一为花生生产效益较低。河北花生平均净收益为737.82元/公顷,低于山东(2069.07元/公顷)、河南(2175.03元/公顷)、广东(3279.96元/公顷)和全国平均水平(1803.96元/公顷)。

2.2 花生饲料产业链衔接不紧密农业产业融合有利于优化农业生产资料配置,提高生产要素效率(叶锋等,2020)。但目前河北省一二三产业融合程度并不是较高水平(周顺奎和张勇,2021)。花生饲料产业链主要是第一产业和第二产业融合程度不高。花生饲料产业链衔接不紧密主要表现在以下两个方面。(1)产业链延伸程度低,延伸方式过于简单。河北省虽然是花生种植大省,但种植的花生大部分直接出售或加工为食用油,将花生壳、花生秧用于制作饲料的较少。(2)人才储备不足。从花生种植到花生饲料产业融合过程需要一批懂花生种植技术、农业管理、信息化技术、金融知识、企业管理、饲料加工技术的人才。河北省的经济发展水平相对落后,大学毕业生首选城市排名前十名中没有河北省内的城市,1https://3g.163.com/dy/article/GEPU2SHT0536SQ16.html可以看出,河北省留住人才的难度较大。

3 河北省花生饲料化的外部机会

3.1 农业生产及农业加工企业的财政税收支持2010年中央一号文件首次提出将花生纳入良种补贴范围。2020年7月,河北省农业农村厅发布2020年强农惠农政策。在税收优惠政策方面,为促进农业生产,销售自产农产品免征增值税。2《中华人民共和国增值税暂行条例》第十五条第一项。在支持新型农业经营中,对“公司+农户”的经营模式减免企业所得税。3《中华人民共和国企业所得税法》第二十七条。这一系列财税支持政策为花生种植和花生饲料的加工提供了大量资金,有利的外部政策环境是河北省发展花生饲料产业的机遇。

3.2 其他保障性政策2012年11月,原河北省农业厅发布《关于将花生列入河北省主要农作物的公告》指出,将花生确定为主要农作物。2020年6月河北省农业农村厅印发《河北省智慧农业专项行动计划(2020-2025年)》,指出要加快推进物联网、人工智能、5G等现代化信息技术在农业生产领域的应用。

4 河北省花生饲料化的外部威胁

4.1 国内其他省份饲料产品的威胁现阶段,饲料产品的竞争主要是生产成本的竞争,生产成本越低,饲料产品的竞争力越大(徐琨,2021)。对于原材料为花生的饲料来说,当地花生产量可以反映出以花生为原材料制作饲料的成本,因为如果当地花生产量较高,一般花生秧、花生壳等可以就地取材,节省运输成本和运输过程中的损耗。

由表3可知,从2015~2019年花生产量的平均值来看,花生产量由高到低的省份依次为河南省(530.07万t)、山东省(306.09万t)、河北省(100.76万t)。从产量增长趋势来看,河南省花生产量具有增长趋势,山东省花生产量基本稳定,河北省花生产量具有下降趋势。所以说,山东省、河南省的花生原材料供应比河北省充足,这些省份的花生饲料产业具有较大的发展潜力,对河北省来说是潜在的威胁。

4.2 国际其他国家饲料产品的威胁和上述同理,一个国家的花生产量也决定了该国花生饲料的竞争力。自2011年后,我国花生价格已超越美国和阿根廷,成为全球花生价格最高的国家,与世界上几大竞争对手相比失去了竞争优势。花生进口量迅猛上升,由2009年的1.4万t增长至2018年的35万t,十年间增长了33.6万t。花生饲料原材料的大量进口可能会导致花生饲料价格增加,相比于其他国家的饲料产品失去竞争力。

表3 2015~2019年中国部分省份花生产量 万t

5 结论与建议

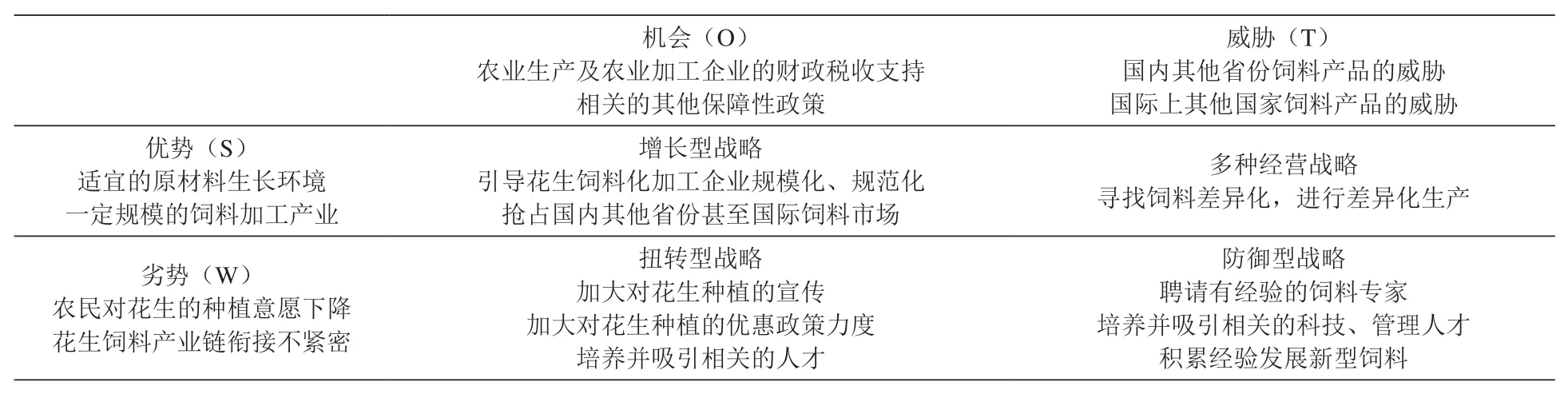

根据上文的河北省花生饲料化SWOT分析可以绘制出相关的SWOT矩阵,如下表4所示。

表4 河北省花生饲料化的SWOT矩阵表

由表4可知,目前河北省针对花生饲料化产业可以选择4种战略,即增长型战略、多种经营战略、扭转型战略、防御型战略。花生饲料化产品形成产品的差异化较为困难,发展新型饲料需要积累大量的经验和科技,不适用于目前河北省的自身状况。因此,河北省发展花生饲料化产业不宜采用多种经营战略和防御型战略。应采用增长型战略和扭转型战略,首先要引导花生饲料化加工企业规模化、规范化,形成规模效应,打造饲料品牌,抢占国内其他省份甚至国际饲料市场。其次,培养并吸引相关科技、管理人才,使花生饲料产品的产业链融合更加紧密,加大对花生种植的优惠政策力度和宣传力度,加强农民对花生的种植意愿。

猜你喜欢

今日农业(2022年15期)2022-09-20

当代水产(2022年7期)2022-09-20

当代水产(2022年3期)2022-04-26

中小学校长(2021年7期)2021-08-21

中小学校长(2021年2期)2021-03-29

课堂内外·创新作文小学版(2017年5期)2017-06-12

儿童时代·快乐苗苗(2016年4期)2016-11-07

学苑创造·A版(2016年7期)2016-07-06

股市动态分析(2015年29期)2015-09-10