债市开放进程中的境外投资者行为分析

2021-09-16 08:35李思琪

清华金融评论 2021年8期

近年来,我国债券市场对外开放加速推进,境外投资者的参与度日益加深。境外投资者的持债动因、品种偏好、交易策略等投资行为,深刻影响着我国债券市场的开放路径与前景。日本金融体系及债市发展历程与我国具有相似性,其对外开放过程中的经验及投资者行为规律对我国具有重要借鉴意义。

日本债市对外开放的历程及特点

截至2021年3月,日本债券市场规模达到1285万亿日元,是全球第三大、亚洲第二大债券市场。日本债券市场的对外开放可追溯至20世纪70年代,主要包括引入境外投资者、发展武士债市场和欧洲日元债券市场三个方面。

1971年,日本颁布《外国证券公司法》,允许外国证券公司在日本开设分公司。随后几十年间,日本政府不断完善债券市场相关制度,通过放松市场管制、降低发债门槛、引入国际评级、投资税费减免、发展离岸市场等举措,全面推动了日本债券市场的对外开放。

经过半个世纪的稳步发展,日本债券市场国际化程度不断提升。投资端,日本境内外投资者可自由进行跨境投资交易。日本财务省公布的2020年债务管理报告显示,截至2019年末,境外投资者持有日本国债144.7万亿日元,市场占比12.8%。日本债券市场在亚洲经济体中开放程度较高,但相比欧美国家仍有较大差距,同期美国、德国、法国国债的境外投资者持仓占比分别为36%、48%、55%。融资端,欧洲日元债及日本武士债市场均衡发展,2000—2020年间,欧洲日元债市场和武士债市场的年均发行规模基本在1.5万亿日元左右。

日本债市境外投资者行为分析

境外投资者的持仓策略及交易逻辑为我们观察日本债市提供了微观视角,也为日本当局在金融开放进程中的制度建设提供了重要参考依据。总体而言,日本债市境外投资者的行为表现出以下两大特征。

第一,境外投资者持仓品种以国债为主。截至2020年末,境外投资者持有日本短期国债87万亿日元、中长期国债与财投机构债券(由日本政策投资银行、高速道路机构等政府系机构发行的债券,简称FILP)75万亿日元,二者占比合计达到了总体持仓规模的79%。此外,境外投资者还持有3.5万亿日元的地方政府债券及1.2万亿日元的企业债券,二者合计占比约2%。

境外投资者的持仓品种相对单一,一方面与境外投资者的组成结构有关。日本债券市场的境外投资者包括境外央行、主权财富基金、养老基金和保险公司等风险偏好较低的配置型投资者,也包括对冲基金等追求资本利得的交易型投资者。配置型投资者注重安全性、流动性和稳定性,更倾向于配置无风险资产。另一方面也与日本债券市场的自身结构有关。由于日本长期采取扩张性财政政策并大量发行国债,导致债券市场结构严重失衡。截至2021年3月末,日本国债规模达到1065万亿日元,市场占比高达83%,占日本国内生产总值(GDP)的187%,而企业债券规模仅为76万亿日元,市场占比不到6%。

第二,境外投资者偏好短久期,交易活跃度高。为刺激经济发展,日本央行长期维持宽松货币政策,利率水平低位震荡。2007年以来,日本1年期国债收益率始终低于1%,10年期国债收益率低于2%。2016年日本实施负利率政策后,国债短端收益率进一步降至负值区间,而10年期收益率则长期围绕0%波动。

尽管日本国债收益率较低,但境外投资者的参与程度却不断上升。2008年金融危机后,全球信用大幅收缩,境外投资者的国债持仓占比从2008年9月的8.5%快速下滑至2010年3月的5.6%。随后,受益于主要经济体货币宽松带来的全球流动性充裕及欧元区主权债务危机爆发,对日本国债作为安全资产的需求逐步回升,2012年末境外投资者占比重新回到8.6%。2013年4月,日本央行推出收益率曲线管理下的“量化和质化并齐的宽松”(QQE)政策,2016年1月将基准利率从0.1%降至-0.1%,其间境外投资者市场占比出现短暂下滑,但长期仍保持上升趋势。

日本实施负利率政策后,国债收益率显然已无法满足主权机构、养老金等配置型投资者的收益需求,为何境外投资者依然增持日本国债?

境外投资者的行为特征表明,其持仓动机主要源于短期交易需求,而非对日本经济增长抱有信心。从久期偏好来看,境外投资者对短期国债需求强劲。日本财务省报告显示,截至2019年末,境外投资者在短期国债市场中占比高达69.7%,而在中长期国债市场中占比仅为7.6%。从交易行为来看,境外投资者在国债二级市场及国债期货市场的交易非常活跃。截至2019年末,其在二级市场现货交易和期货交易的份额分别达到38.7%和60.2%。

具体而言,境外资金持续流入日本国债市场的原因主要有以下两点:一是美元融资溢价推升投资回报。近年来,伴随海外业务扩张,日本金融机构的外币资金需求大幅增加。日本央行的金融体系报告显示,2017年末日本主要银行及保险公司等机构投资者持有约1万亿美元的外汇及货币互换头寸。交叉货币基差互换(Cross-Currency Basis Swap)是常见的美元融资手段,美元兑日元的货币互换日均成交量由2008年的约240亿美元持续攀升至2020年10月的637亿美元。在交叉货币互换市场的另一端,作为美元提供方的境外投资者获得日元并投资于日本短期国债。

境外投资者持有日本短期国债的收益主要来源于美元融资溢价,而非日元债券的票息。日本财务省的报告显示,使用交叉货币互换协议的日本3个月期國债的收益可分解为以下三个组成部分:3个月期日本国债收益率、美日利差(美元3个月期Libor-日元3个月期Libor)及美元/日元的互换基差。由于美元伦敦银行同业拆借利率(Libor)高于日元Libor,扣除投资日本短期国债的负收益后,通过货币互换投资日本3个月期国债的收益水平(蓝线)超过了直接投资同期限的美国国债(橙线)。

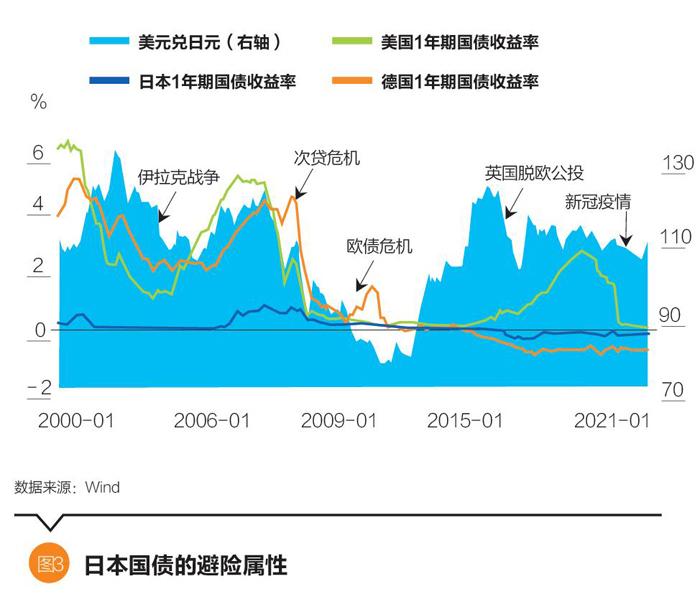

二是日本国债具有避险功能。日元是传统的避险货币,国际金融市场动荡期间日元兑美元汇率往往升值。当全球资金涌向日元时,低风险的日本国债自然成为避险资金的配置首选,危机期间日元走强进一步增厚了投资日本国债的相对收益。在次贷危机、欧债危机、英国脱欧、新冠肺炎疫情等风险事件暴发期间,欧美发达经济体的债券收益率大幅波动,而日本国债收益率则相对稳定,表现出较强的韧性,且与欧美债券收益率的相关性弱,有利于提升投资组合的风险收益比,进一步增强了其避险属性。

除2008年次贷危机外,其他风险事件期间日本债券市场的境外资金呈净流入态势。次贷危机期间,恐慌情绪蔓延全球,特别是采用杠杆化交易的机构投资者易出现爆仓,纷纷抛售各类资产回补美元流动性,引发境外资金净流出日本债市。类似的“美元荒”现象在2020年3月疫情暴发期间重演,但美联储迅速推出了临时回购协议安排(FIMA Repo Facility),为海外央行提供巨量的美元流动性,海外美元融资压力缓和,因此2020年境外资金仍然净流入日本债市。

对我国债券市场对外开放的启示

随着我国债券市场对外开放步伐加快,吸引大量外资涌入。截至2021年6月,境外机构持有中国银行间市场债券余额为3.74万亿元,同比增长49%,持有量约占银行间债券市场总托管量的3.5%。但与美国、日本债市的境外投资者持仓市场占比分别高达27%和16%相比,当前我国债市开放程度仍然有限,未来仍有较大提升空间。借鉴日本债市开放进程中的经验与教训,可获得如下启示:

一是完善制度安排,优化投资环境。20世纪70年代以来,日本政府持续优化债券市场的基建设施和配套政策,为日本债市开放奠定了坚实的基础。当前境外投资者主要通过合格境外机构投资者/人民币合格境外机构投资者(QFII/RQFII)、结算代理和债券通模式进入中国债券市场,我国也逐步取消了QFII/RQFII投资限额、境外机构投资者单币种投资的汇出比例限制等管制措施。预计未来我国债市将进一步加强金融基础设施建设,推动相关法律制度与国际市场接轨,降低境外投资者准入门槛,加大税收优惠力度,提升跨境资金流动的便利性。

二是保持正常的货币政策空间。日本长期的低利率环境使其无法满足配置型投资者的收益要求,导致持仓集中于短期限品种,国际资本流动变化快,不利于市场稳定。而我国坚持实施正常的货币政策,在全球低利率的大背景下,相对于欧美日等发达经济体,人民币债券的收益优势突出,扣除汇率对冲成本后回报仍然可观,吸引了大量配置型投资者入市。在我国货币政策“以我为主”的基调下,中国债券收益率与欧美国家债券收益率相关性较弱,也有助于降低投资组合的波动风险,带来分散化投资的益处。

三是推进人民币国际化与债市开放协同发展。日本债券市场开放与日元国际化及其避险货币地位密不可分。伴随日本对外经贸规模扩大,日元在国际贸易及支付的使用程度上升。相应日元在全球外汇储备的占比从2009年初的2.8%升至2021年3月的5.9%。日本金融机构的海外业务拓展也进一步推动了日元国际化的进程,增强了日元计价债券的吸引力。当前人民币已加入特别提款权(SDR)货币篮子,成为全球第三大贸易融资货币、第五大支付货币,但国际使用率及接受度仍有待提升。未来随着人民币在贸易结算、外汇交易、投融资等领域的功能深化,人民币债券的配置需求有望继续上升。

四是提升境外投资者的风险管理效率。日本经验表明,境外投资者在国债期货市场的交易非常活跃。随着境外投资者对中国国债现货投资规模增大,其汇率风险对冲和人民币利率风险对冲的需求也在提升。目前我国已经允许QFII参与国债期货市场,但结算代理及债券通的投资者仍然缺少有效的风险对冲工具。未来随着我国国债期货市场流动性不断提升,针对境外投资者的债市风险对冲工具更加丰富,将更好地满足境外投资者多样化的金融风险管理需求。

五是促进债市均衡发展,使投资品种多元化。从持仓结构来看,截至2021年6月,境外机构持有国债、政策性金融债、同业存单的占比分别为57%、27%和6%。境外投资者持仓集中于低风险品种,这一现象与日本类似,但背后的原因有明顯差异,我国国债和政策性金融债相继纳入全球三大债券指数(巴克莱全球综合指数、摩根大通全球新兴市场政府债券指数系列、富时罗素世界国债指数),吸引巨额资金流入。相比日本,我国债券市场结构均衡,目前国债规模占比17.5%,地方政府债、金融债、非金融企业信用债的规模占比均超过20%。未来伴随我国债券市场,特别是信用债市场在信息披露、评级体系、违约处置等方面不断完善,有望吸引更多境外投资者参与我国信用债市场。

(李思琪为中国建设银行金融市场部研究员。本文仅代表作者本人观点,与所在单位无关。本文编辑/秦婷)

猜你喜欢

债券(2021年8期)2021-09-23

现代营销·信息版(2020年1期)2020-02-16

西部金融(2017年11期)2018-04-22

中国集体经济(2017年35期)2017-12-11

债券(2016年12期)2017-01-13

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

环球时报(2014-10-10)2014-10-10