尼泊尔电力市场及国际电力互联分析

2021-09-16 00:51吴磊

东北水利水电 2021年9期

吴磊

(上海勘测设计研究院有限公司,上海200434)

0 引言

尼泊尔,是一个化石能源资源相对贫乏而可再生能源资源丰富的南亚国家,与中国、印度接壤。尼泊尔发展远景(2030)中明确指出,发展以水电为代表、以可再生能源为支撑的能源经济,是尼泊尔带动国民经济发展的重要途径,是尼泊尔发展成为中等偏上收入国家的重要动力。近10年来,随着社会经济的发展,尼泊尔社会用电量增长较快。可见,尼泊尔电力产业发展前景广阔。

然而,尼泊尔电力系统现状还存在诸多问题:电力科技存短板,人均用电量低;电力供应严重依赖外购,能源安全存隐患;跨境输电通道单一,输送能力弱。为此,本文通过梳理尼泊尔电力市场,预测电力发展需求,结合尼泊尔自身和周边国家的电力电量平衡分析成果,论述推进国际电力互联,尼泊尔由电力受入国逐步转化为电力送出国的可能性,提出对印、中、孟加拉等国家的跨境电力通道建设的规划建议,对尼泊尔将其资源优势转化为经济发展动力、加强中尼电力合作具有重要意义。

1 需求预测

1.1 负荷预测方案的分析与调整

2021—2040年尼泊尔电力系统最大负荷和电量的预测,基于2017年1月尼泊尔政府水和能源委员会秘书处完成的《电力需求预测报告(2015—2040)》、2019年8月尼泊尔电力局完成的《2018/2019财年总结报告》以及2018年7月尼泊尔Rastriya Prasaran电网有限公司(RPGCL)完成的《尼泊尔输电系统发展规划报告》成果,考虑新冠疫情影响和全球经济发展的不确定性,适当降低对尼泊尔未来经济发展增速的预期,具体预测结果见表1。

表1 尼泊尔国家2020—2040年人均用电量及增速预测

1.2 负荷区域分布

各省电力需求与社会的生产生活密切相关,参考尼泊尔各省132kV变电容量分布现状和2018—2019财年各省销售电量分布情况,以及《尼泊尔输电系统发展规划》(2018年)中给出的远景2040年各省变电站负荷分布,经分析测算,全国3个负荷中心区的负荷和用电量近期(2020年水平)约占全国的66%,远期(2040年水平)约占全国的60%,其中首都加德满都所在地区负荷和用电量占比约为30%。

1.3 负荷特性预测

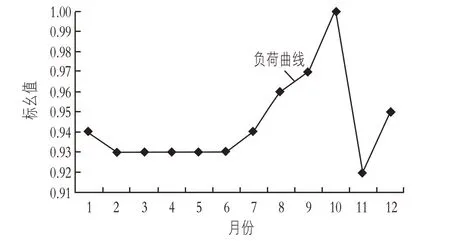

根据尼泊尔方面提供的2019年7月—2030年6月,共12年的各月最大负荷预测成果,进行标幺化处理后(每个财年负荷标幺值一致),得到尼泊尔电力系统的各月负荷标幺值以及年负荷曲线见图1。可见,尼泊尔在丰水期(一般为每年的5月—10月,下同),最高负荷出现在10月,也是一年之中负荷最高月份;在枯水期(一般为每年的11月份至翌年4月份,下同),最高负荷出现在12月,约为年最高负荷的0.95。

图1 尼泊尔年负荷曲线

2 电力平衡分析

2.1 电源投产方案

1)尼泊尔白皮书(2018年版)规划水电电源

截至2019年,尼泊尔水电投产装机容量1129.6 MW。根据尼泊尔能源、水资源与灌溉部发布的白皮书(2018年版)规划的电源投产方案(简称白皮书(2018)版,下同),尼泊尔现规划2018—2030年水电新增投产装机容量16833MW,其中2018—2025年水电新增投产装机容量6134MW,2026—2030年水电新增投产装机容量10699 MW。2030年后续水电开发仍具有较大的潜力,初步考虑2031—2035年和2036—2040年水电新增投产装机容量分别为5000MW。

2)调整后的电源方案

3)已建、在建电源

根据《NepalElectricityAuthority--Ayearreview-fiscalyear2018/2019》,截止2018—2019财年,尼泊尔水电装机容量为1129.6MW,在建装机容量规模为957.1MW,均在2025年前可建成投产,因此,2025年及以后水平年已建、在建水电规模为2086.7MW。

另外,考虑尼泊尔现投产燃气电站装机容量为53.4MW,截至2019年,尼泊尔光伏投产装机容量为0.1MW,2020—2028年逐年安排光伏电站装机规模为100MW,2025年光伏考虑投产600 MW,2030年及以后考虑投产900MW。

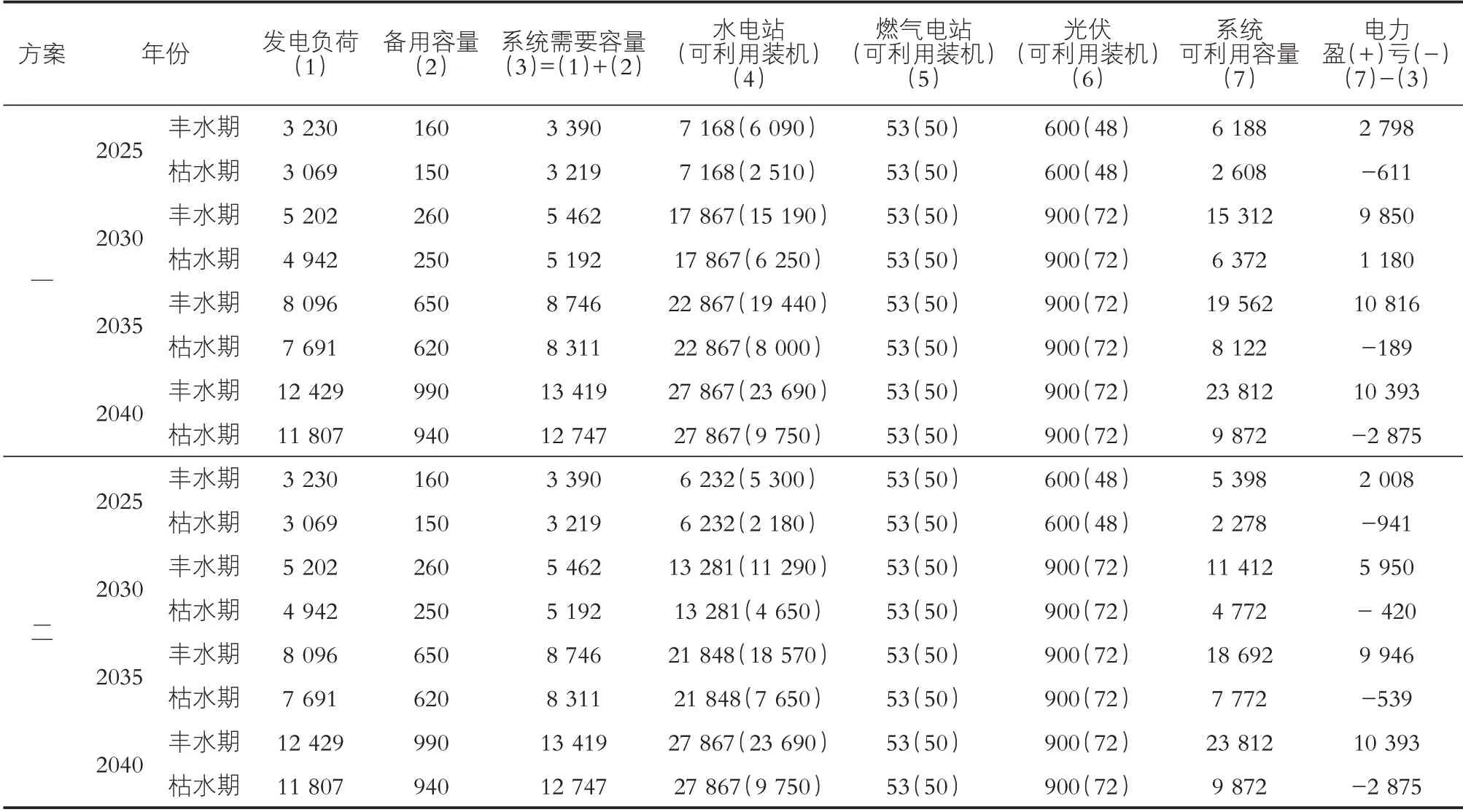

2.2 电力平衡成果

为分析各水平年尼泊尔电力市场空间,电力平衡计算考虑以下方案:

1)方案一:负荷预测采用中方案成果,电源为尼泊尔白皮书(2018年版)规划电源;

2)方案二:负荷预测采用中方案成果,电源为此次调整后的电源。

在795份不良反应报告表中,由医疗机构上报了670份,经营企业上报117份,本企业上报8份。患者男448例,女346例,不详1例。11份报告类型为“严重”或“新的严重”,占报告总量1.38%。逐年统计,患者的年龄分布主要集中40~70岁。见表1。

电力平衡成果见表2。

表2 项目区现状污染负荷年产生量入河量

表2 尼泊尔2025—2040年水平电力平衡成果MW

按照规划的电源投产方案,各水平年丰水期电力存在较大盈余,最大盈余为10393MW。受尼泊尔气候影响,加之尼泊尔缺乏调节性能强的水库电站,因此,枯水期电力存在一定缺口。根据此次研究调整后的电源投产规模进行平衡,各水平年电力系统丰水期仍然存在电力盈余,枯水期存在电力缺口。

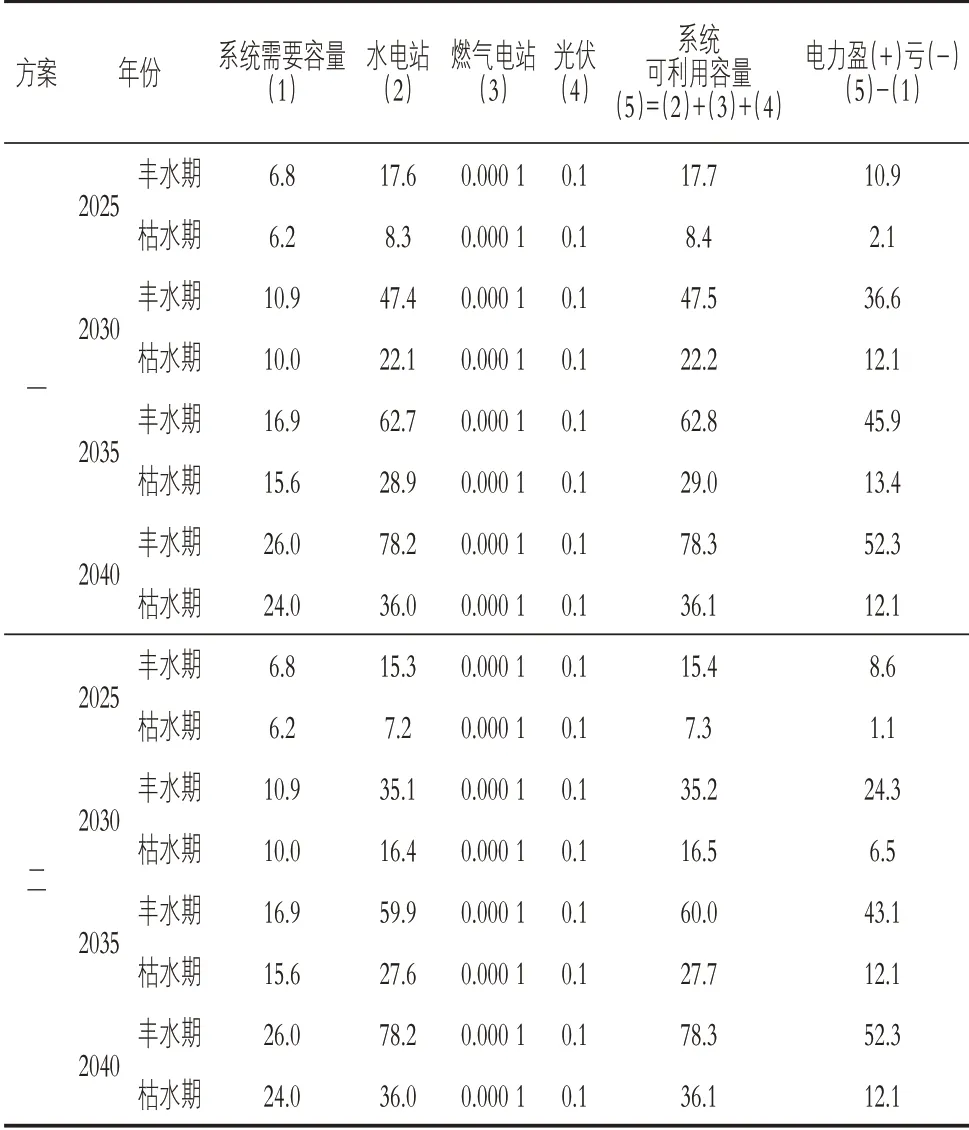

3 电量平衡分析

为分析各水平年尼泊尔电力市场空间,电力平衡计算考虑以下方案:

1)方案一:用电量预测采用中方案成果,电源为白皮书(2018年版)规划电源;

2)方案二:用电量预测采用中方案成果,电源为此次调整后的电源;

各方案电量平衡成果见表3。

表3 水库入库污染负荷点源和面源比例%

表3 尼泊尔2025—2040年水平电量平衡成果

按照规划的电源投产方案和此次研究调整后的电源投产规模进行平衡,由于水电集中开发投产,2025—2040年期间,尼泊尔境内丰水期和枯水期发电量均存在盈余,可通过外送通道送往邻国。

4 国际电力互联分析

4.1 尼中电力互联分析

目前,尼泊尔电力需求较大比例依赖于印度进口电力,是尼泊尔能源电力安全的重要隐患。虽然中国西藏地区和尼泊尔水电资源规律相似,但是尼中电网的互联互通对保障尼泊尔能源安全、推动尼泊尔经济发展、加强中尼友好交流与合作、促进中尼社会经济发展共同繁荣具有重要意义。

西藏电力基础设施的改善,为中尼电力联网工程推进提供了可能,阿里电网与藏中电网互联工程是中尼电力互联互通工程的基础,为尼泊尔电网连入西藏电网提供了接入点。根据中国国家能源局和尼泊尔能源、水资源和灌溉部签署的能源合作谅解备忘录,中尼电力合作规划以保障电力安全稳定供应为出发点,建议近中期尼泊尔与中国西藏互联互通宜作为两个区域电力供应的补充,远期结合双方电力贸易、规划水电站建设投产后,再考虑扩大互联规模。

4.2 尼印、尼孟电力互联分析

考虑到尼泊尔水电外送印度具备充足的市场空间,且印度电源结构以火电为主,丰枯差异不大,加强尼印联网电力交换可以形成丰枯互济、水火互补的良好格局。考虑尼泊尔和印度地理位置紧邻,电源负荷特性互补,互联经济性较好,印度是尼泊尔主要电力出口对象。

孟加拉国可再生能源资源相对匮乏,电力市场空间大,电力系统电源结构以热电为主,与尼泊尔电力互补性较强,但由于尼泊尔与孟加拉不接壤,送电孟加拉国需取道印度。

2018年8月底在加德满都举行的环孟加拉湾经济技术合作峰会再次提出实现南亚地区互联互通的口号,印度政府对于尼泊尔通过印度电网跨境向孟加拉国卖电表现出了支持的态度,极大地活跃了地区之间的电力市场氛围。因此,规划从Lamahi站建设双回400kV的直流将尼泊尔的电力先送往印度,再由印度电网二次分配给孟加拉。

4.3 尼泊尔电力外送规模分析

根据尼泊尔、中国西藏、印度、孟加拉电力市场空间分析成果,结合电网建设情况,初步分析尼泊尔电力外送规模见表4。

表4 尼泊尔电力外送规模分析

5 结语

1)电力需求预测

在尼泊尔官方负荷预测方案基础上,对其负荷预测成果进行了调整,预测了高、中、低3个方案的最大负荷及电量预测,推荐中方案预测成果。

2)尼泊尔电力市场空间分析

根据推荐的负荷预测成果,在白皮书规划的电源投产方案基础上,结合尼泊尔水电开发进展和工程建设能力,对水电投产投运节点及装机规模进行了适当的调整,在此基础上进行电力市场空间分析,结果表明,各水平年丰水期电力存在较大盈余,枯水期电力存在一定缺口,丰水期和枯水期发电量均存在盈余。

3)国际电力互联分析

尼中电网的互联互通对降低尼泊尔对印度的电力进口依赖,提高尼泊尔能源电力安全具有重大意义。尼印、尼孟之间联网进行电力交换可以形成丰枯互济、水火互补的良好格局,一定程度上缓解尼泊尔的丰盈枯缺。

综上,根据尼泊尔电源发展规划,结合电力空间分析以及与周边国家电力联网情况分析,未来尼泊尔应加大水能资源的开发力度,加强与中国、印度、孟加拉国等的联网,在保障用电安全的同时,将资源优势转化为经济发展动力。

猜你喜欢

水泵技术(2022年3期)2022-08-26

电力勘测设计(2022年1期)2022-02-16

水泵技术(2021年4期)2021-01-22

中老年保健(2020年4期)2020-12-11

湘潮(上半月)(2019年4期)2019-05-22

能源(2017年7期)2018-01-19

能源(2018年7期)2018-01-15

中国工程咨询(2016年2期)2016-02-14

环球人物(2015年12期)2015-09-10

三联生活周刊(2015年26期)2015-06-26