2021年6月全国房地产市场简报

2021-09-14 02:45:47易居克而瑞研究中心

中国房地产·学术版 2021年7期

易居(中国)克而瑞研究中心

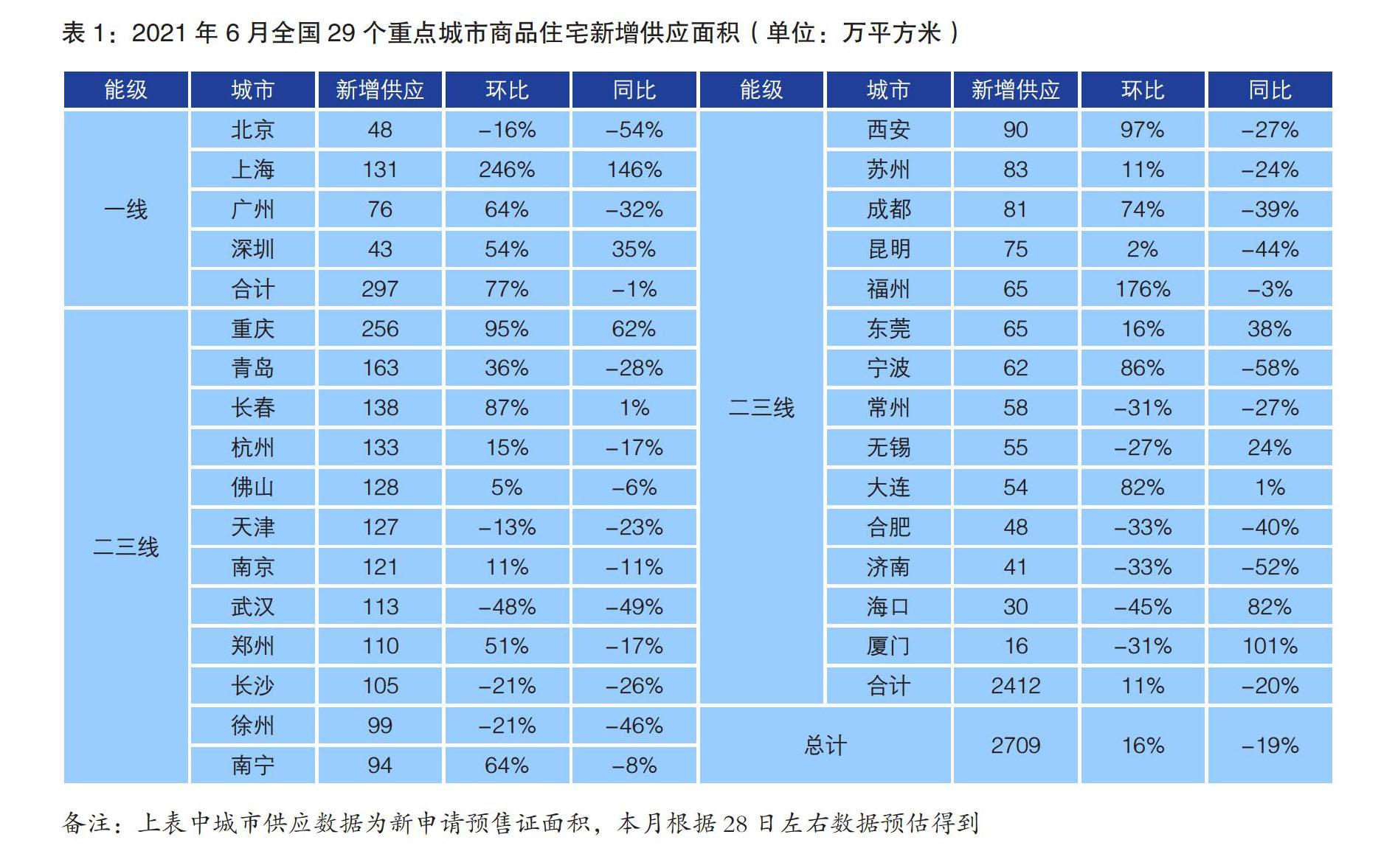

供应:年中冲刺放量,一线推盘加快,二三线同比下跌2成

6月,恰逢房企业绩“冲刺季”,房企推盘积极性稳步提升,供应量稳步回升。30个重点城市预估新增供应面积2709万平方米,环比上升16%,同比下降了19%,低于去年同期。

分能级来看,一线城市本月迎来集中供应。4个一线城市6月供应面积为297万平方米,环比上涨77%,同比下降1%。其中北京供应量仅为48万平方米,且同环比齐跌,降至年内低位。上海迎来推盘“高峰期”,总供应面积达131万平方米,同环比皆翻番。热点二三线城市供应规模稳步回升,但涨幅不及一线。26个监测城市6月合计供应2412万平方米,环比上升11%,同比下降20%。不同城市分化加剧:北部城市诸如长春、青岛、大连等迎来阶段性推盘高峰期,环比增幅显著;同比跌多涨少,合肥、宁波、徐州等长三角城市跌幅均在5成左右。

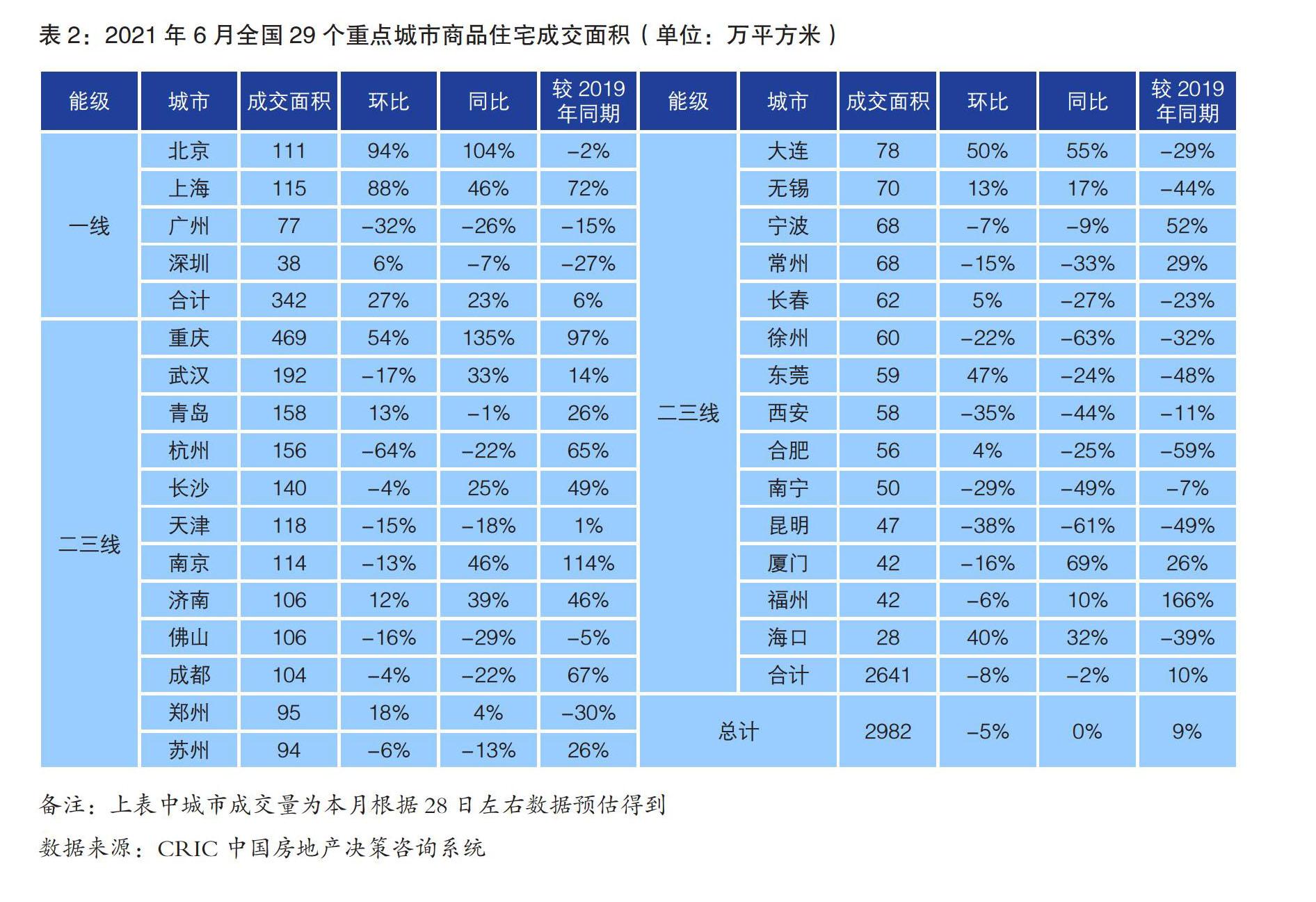

成交:环比微跌5%、同比持平,一线北、上热度延续

6月,典型城市商品住宅成交热度略有回落,30个监测城市预计成交规模达2982万平方米,环比下降5%,与去年同期基本持平,较2019年同期增幅为9%。

分能级来看,一线城市整体成交新房342万平方米,环比增长27%,同比上涨23%,与2019年同期相比增长6%。上海因集中供应,成交面积稳步上扬至115万平方米,同环比增幅分别达到了46%和88%,显著高于2019年同期。北京虽然供应缩量,但单月成交面积也达111万平方米,同环比近乎翻番。广州同环比齐跌;深圳整体成交处低位徘徊,主要源于调控持续加码,信贷收紧,利率上浮,投机性需求被遏制,整体市场也渐趋理性。二三线城市增长动能转弱,26个监测城市整体成交2641万平方米,环比下降8%,下降2%。少数城市诸如重庆、济南、郑州、大连、无锡、海口等迎来阶段性回升,6月成交量同环比齐增。相较而言,杭州、佛山、宁波、常州等前期高热城市在信贷收紧,调控加码等政策压力下,均迎来阶段性回调,成交表现大不如前。

库存:热点30城涨跌参半,苏锡常供不应求且去化周期不足1年

6月,热点城市整体保持供求平衡态势,部分城市如上海、广州、郑州、南京等因为供应加推影响供求比略增。长春、南宁、徐州、昆明、西安、福州转向供过于求,而大连、武汉、重庆、厦门、济南单月供求比小于0.8。多数城市新房销售仍处于热火状态。如武漢、无锡、厦门、长沙、常州、合肥消化周期在不足1年下再度缩短。对比海口、长春、大连、昆明等存量积压城市而言,热点城市间市场分化尤为明显。

猜你喜欢

山西财税(2024年1期)2024-03-15 06:29:00

山西财税(2022年7期)2022-08-18 01:27:48

综艺报(2022年8期)2022-04-29 21:17:53

四川劳动保障(2021年5期)2021-07-19 06:09:32

今日农业(2019年12期)2019-08-15 00:56:32

中国外汇(2019年22期)2019-05-21 03:15:06

知识经济·中国直销(2018年7期)2018-07-27 02:49:38

生活PLUS(2018年6期)2018-05-14 11:55:31

汽车与安全(2017年2期)2017-03-14 02:56:27

人间(2015年21期)2015-03-11 15:24:49