二代涉入及其个人特征对家族企业创新的影响

2021-09-10 07:22李学迁董梦羽

技术与创新管理 2021年3期

李学迁 董梦羽

摘要:随着家族企业传承高峰期的来临,许多企业在二代继承者的带领下实施创新并获得成功。为了考察代际传承对企业创新的影响,文中基于社会情感财富理论,以2008—2017年我国处于代际传承阶段的299家上市家族企业为样本,采用多元回归分析方法进行实证检验,探讨二代继承者的涉入程度对于家族企业创新的影响,并研究二代继承者个人特征对于企业创新的影响。研究发现,二代涉入对于家族企业的研发投入强度具有显著的正向影响。二代继承者的受教育程度可以促进企业的研发投入。二代继承者的海外工作经历可以促进企业的研发投入,而二代继承者的海外留学经历与企业研发投入无关。文中的研究丰富了有关家族企业代际传承与创新的文献,且对于我国家族企业的传承与创新具有一定的实践和理论意义。

关键词:二代涉入;家族企业;企业创新;研发投入;代际传承

中图分类号:F 273.1文献标识码:A文章编号:1672-7312(2021)03-0295-07

The Impact of Secondgeneration Involvement and Individual

Characteristics on Family Business InnovationLI Xueqian,DONG Mengyu

(Business School,University of Shanghai for Science and Technology,Shanghai 200093,China)

Abstract:As the peak of intergenerational inheritance of Chinese family businesses has arrived,many companies implement innovation and succeed under the leadership of secondgeneration successors.In order to investigate the impact of intergenerational inheritance on family business innovation,based on the social emotional wealth theory,this paper examined the relationship between the secondgeneration successor’s involvement and family business innovation in 299 Chinese listed family firms from 2008 to 2017,and how the secondgeneration successor’s personal characteristics influence the process by using multiple regression analysis method.It is found that:The second generation successor’s involvement has a significant positive impact on the intensity of R&D investment of the family business.The secondgeneration successor’s high education will promote the intensity of R&D investment.The overseas work experience of the secondgeneration successors can promote the company’s R&D investment,while the overseas study experience of the secondgeneration successors has nothing to do with the company’s R&D investment.This paper enriches the relevant literature on the intergenerational inheritance and family business innovation,and has practical and theoretical significance for family business succession and innovation.

Key words:secondgeneration involvement;family business;innovation;R&D;Succession

0引言

当前我国经济面临下行压力,传统的要素、投资驱动发展模式动力不足,创新驱动成为企业发展的重心。而作为民营经济的重要一环,家族企业的创新问题研究具有重要的现实价值。基于历史原因,现在正是家族企业的传承高峰期,而由于“家族信任”,企业创始人大多倾向于从家族内部挑选继承人\[1\]。截止2018年底,2 327家上市家族企业中已有377家由二代继承者担任董事长或总经理。与父辈相比,二代继承者拥有更为全面的知识储备,更为开阔的眼界以及更加新颖的思路,上市企业万和电气在二代的主导下引进自动化系统;上市企业华帝股份在二代的管理下研发高端智能厨电,2018年荣获“亚洲品牌500强”。这说明二代继承者的参与管理可能是家族企业创新或转型的关键驱动因素。

第3期李学迁等:二代涉入及其个人特征对家族企业创新的影响尽管许多学者都在关注代际传承对家族企业创新的影响,但他们得出的结论却不尽相同。赵勇等、黄海杰等认为代际传承会促进企业创新\[2-3\],而严若森、程晨、朱晓文等人得出了相反的结论\[4-6\],汪祥耀等、蒋惠凤等人认为代际传承的不同阶段对家族企业的創新战略影响不一\[7-8\]。为了更加深入地研究家族企业二代继承者对于企业创新的影响,文中基于社会情感财富理论,以二代涉入程度来衡量代际传承的阶段,分析代际传承对于家族企业创新的影响,同时考察二代继承者自身的受教育程度以及海外经历对企业创新的影响,从而丰富家族企业创新研究的理论分析与经验证据。

1理论基础与研究假设

1.1二代涉入对企业创新的影响

当企业进入代际传承阶段,一代的逐渐放权和二代的逐渐掌权会对企业的创新活动产生影响。部分研究者认为,二代继承者为了平稳度过代际传承阶段,会加强对企业的控制,降低企业创新活动。而如果二代继承者的社会资本不足,为了快速确立合法性,更快地做出成绩,继承者会更加偏好短期绩效,从而放弃能够带来长远利润的创新。然而,这种负面影响可能只是暂时的,当二代继承者的地位稳固后,二代会将关注的焦点从短期绩效转到企业的长远利益上,对企业的研发投入产生正面影响\[9-10\]。部分研究发现代际传承对创新的影响是分阶段的,王华等人的研究表明,二代继承者的涉入在学习期和成长期有助于提升企业的绩效,而在接管期对于企业绩效提升并无太大影响\[11\]。汪祥耀等人认为代际传承的不同阶段对家族企业的创新战略有不同的影响。二代继承者在传承的前期和中期会抑制企业的创新活动,而在传承的后期可能会重新推动企业创新\[7\]。蒋惠凤和周玲莉以 2012年福布斯排行榜公布的上市家族企业前100强为样本,发现二代继承者在参与管理和共同管理阶段对于企业研发投入有负面影响,而在接收管理阶段这种负面影响有所减弱\[8\]。

根据社会情感财富理论(SEW),约束型社会情感财富会抑制家族企业的创新投入,而延伸型社会情感财富则会促进家族企业的创新投入\[12\]。由于二代继承者肩负了父辈的期望,往往会抱有强烈的“将父辈的产业延续下去”的愿望,更加注重企业的传承以及对企业的长远控制,更符合延伸型社会情感财富的理论,因此二代继承者很有可能会促进企业的创新投入。

基于以上分析,文中提出如下假设:

H1:二代涉入程度与企业研发强度成正相关。

1.2二代个人特征对企业创新的影响

企业的创新受到多种因素影响,而管理者是其中一个重要的影响因素。企业的管理者作为企业决策的主导者,对于企业的战略决策和研发投入有着决定性的作用。学历可以很好地衡量一个人的受教育程度。学历越高,眼界越开阔,综合能力越强,越有可能接收风险,进行创新。不少研究都提出高管的学历与企业创新成正相关关系,叶红雨等人\[13\]发现高管的受教育程度越高,越容易进行企业改革,提高研发投入。郭韬等\[14\]发现企业家的学历越高,对于创新的关注程度越高,更有可能提高企业的创新投入,增强创新能力。作为企业的接班人,未来接管企业的“太子”,二代继承者的受教育程度越高,更有可能关注企业的技术创新,从而增加研发投入。

基于以上分析,文中提出如下假设:

H2:二代学历与企业研发强度成正相关。

为了提高二代继承者的综合水平,提高传承的成功率,一代管理者会悉心培养接班人。在海外留学的二代继承者可以学到更加前沿的知识,拥有更为广阔的国际视野,而曾在海外工作的二代继承者可以学到外企先进的管理经验,帮助公司在海外并购中跨越文化障碍。宋建波等人、郑明波等人发现,拥有海外背景的董事和高管可以促进企业的创新\[15-16\]。黄海杰的研究发现,二代继承者的海归背景使得二代介入对家族企业创新的正向影响更加显著。因此,二代继承者的海外工作(留学)经历可以使二代继承者更加重视企业创新。

基于以上分析,文中提出如下假设:

H3a:二代的海外工作经验与企业研发强度成正相关。

H3b:二代的海外留学经验与企业研发强度成正相关。

2样本选取与研究设计

2.1样本选取

文中对家族企业的定义为

1)实际控制人为单个自然人且无亲属成员为上市公司/控股股东单位的股东或董监高的企业家企业。

2)实际控制人为多个自然人但本身无亲属关系且无亲属成员为上市公司/控股股东单位的股东或董监高的企业家企业。

3)实际控制人属于某个家族,且有亲属成员为上市公司/控股股东单位的股东或董监高的家族企业。

文中基于CSMAR中国家族企业研究数据库,选取了2008—2017年度我国正处于或已经完成代际传承阶段的上市家族企业作为样本,并通过锐思数据库和巨潮资讯网对数据进行了补充,同时剔除了在此期间实际控制人的家族发生改变的样本,剔除了数据有缺失的样本。经初步筛选后发现正处于或已经完成代际传承的家族企业共有299家,得到的有效研究样本一共2 322条数据。

2.2变量定义

2.2.1研发投入强度

企业创新的衡量指标通常包括研发投入总量、研发投入强度等。文中参照以往研究家族企业创新的文献,将企业的创新定义为研发投入强度(RD),使用企业研发投入占营业收入的比重進行计算。

2.2.2二代涉入程度

文中采用家族企业二代继承者的涉入程度(INT)衡量家族企业代际传承的进度。参照相关文献,将二代继承者定义为企业实际控制人的二代(包括儿子、女儿/女婿、外甥/外甥女等),当企业实际控制人的二代有多个时,优先选取职位更高、持有更多股权的二代。当二代继承者不在企业任职且持股为0时,判断二代继承者无法干涉企业,INT赋值为0。当二代继承者是董监高成员或企业股东时,判断二代继承者对企业拥有低涉入程度,INT赋值为1,此时的二代继承者对于企业拥有一定的话语权,但无法参与企业的关键决策;当二代继承者参与企业管理(担任董事长或总经理)时,判断二代继承者对企业拥有高涉入程度,INT赋值为2,此时的二代继承者可以参与并影响企业的关键决策。

2.2.3二代学历

文中采用二代学历(EDU)衡量二代继承者的受教育程度,对家族企业二代继承者的学历进行如下编码:1=本科以下;2=本科;3=本科以上。

2.2.4二代海外背景

文中采用二代海外工作经历(OVS-W)和二代海外留学经历(OVS-S)衡量二代继承者的海外背景,对家族企业二代继承者的海外背景进行如下编码:0=无海外工作/留学经历;1=有海外工作/留学经历。

2.2.5控制变量

文中选取企业规模(SIZ)、企业年龄(AGE)、股权制衡指标(BAL)、企业盈利能力(ROE)与企业未来成长能力(TQ)作为控制变量。许多学者都提到企业规模对于创新的影响,尹华等人\[17\]提出企业规模与研发投入呈显著负相关,HUERGO等\[18\]发现企业年龄与企业创新负相关。股权制衡指标(BAL)反映了企业的股权集中程度,研究表明家族企业中股权集中度的上升会抑制企业创新\[19-20\]。净资产收益率(ROE)反映了企业的盈利能力,盈利能力较强的企业更有可能增加研发支出\[21\]。企业的托宾Q值(TQ)代表公司价值,反映了企业的未来成长能力,与企业创新能力相关。

文中使用的主要变量及其说明见表1。

2.3模型设计

文中主要采用多元线性回归来分析检验二代涉入对于家族企业创新活动的影响。为了检验假设1,參照黄海杰、汪祥耀等人的研究模型和变量,采取如下模型

RDi,t=α0+α1INTi,t+α2Controls+εi,t(1)

其中,企业创新活动(RD)采用企业的研发投入强度来衡量,二代涉入对企业创新的影响采用二代涉入程度来衡量,控制变量包括企业规模(SIZ)、企业年龄(AGE)、股权制衡指标(BAL)、企业盈利能力(ROE)以及企业未来成长能力(TQ)。如果二代涉入程度(INT)的系数α1显著为正,则证明二代涉入可以促进企业创新。

为了检验假设2,在假设1成立的情况下,参照黄海杰等的研究模型和变量,采取如下模型

RDi,t=α0+α1INTi,t+α2EDUi,t+α3Controls+εi,t(2)

其中,二代继承者受教育程度(EDU)采用二代继承者的学历来衡量,其余变量定义同模型(1)一致。如果二代涉入程度(INT)的系数α1和二代学历(EDU)的系数α2都显著为正,则证明二代继承者的受教育程度对企业创新有促进作用。

为了检验假设3,在假设1成立的情况下,采取如下模型

RDi,t=α0+α1INTi,t+α2OVS-Wi,t+α3OVS-Si,t+α4Controls+εi,t(3)

其中,二代继承者海外背景采用二代继承者的海外工作经历(OVS-W)和海外留学经历(OVS-S)来衡量,其余变量定义同模型(1)一致。如果二代涉入程度(INT)的系数α和二代海外工作经历(OVS-W)的系数α2都显著为正,则证明二代继承者的海外工作经历对企业创新有促进作用。如果二代涉入程度(INT)的系数α1和二代海外留学经历(OVS-S)的系数α2都显著为正,则证明二代继承者的海外留学经历对企业创新有促进作用。表1变量说明变量名称变量代码变量说明研发投入强度RD家族企业企业研发投入占营业收入的比重二代涉入程度INT家族企业代际传承的进度,二代未涉入赋值为0,二代涉入程度低赋值为1,二代涉入程度高赋值为2二代学历EDU二代继承者的受教育程度,本科以下赋值为1,本科程度赋值为2,本科以上赋值为3二代海外工作经历OVS-W二代继承者的海外工作经历,无海外工作经历赋值为0,曾在海外工作赋值为1二代海外留学经历OVS-S二代继承者的海外留学经历,无海外留学经历赋值为0,曾在海外留学赋值为1企业规模SIZ企业总资产的自然对数企业年龄AGE当年年份减去企业成立年份股权制衡指标BAL第2~5大股东持股比例总和/第一大股东持股比例盈利能力ROE企业净资产收益率企业未来成长能力TQ托宾Q值3实证检验及结果分析。

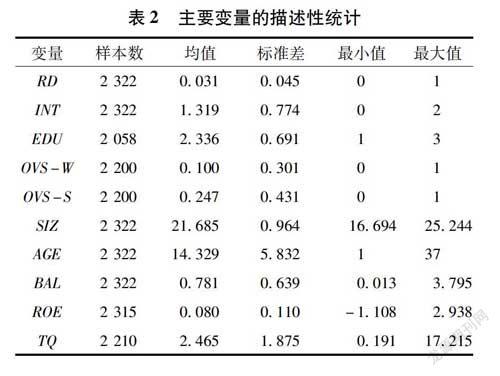

3.1描述性统计

文中研究了2008—2017年2 398家我国上市家族企业的数据,其中正处于或已经完成代际传承的企业有299家,除去数据缺失的样本,一共有2 322条数据。文中主要变量的描述性统计见表2。

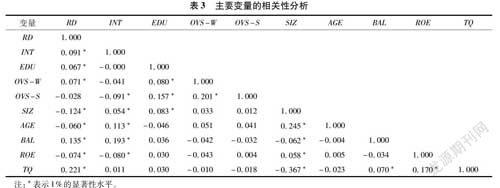

表3为文中主要变量的相关系数矩阵表,用以说明家族企业研发投入强度与各个变量之间的相关性。二代涉入程度(INT)与研发投入强度(RD)的相关性系数为0.091,二者在1%的水平上显著相关,说明随着二代继承者对企业的掌控程度加深,企业的研发投入强度会随之增强。二代继承者的学历(EDU)与研发投入强度(RD)的相关性系数为0.067,二者在1%的水平上显著相关,说明二代继承者的受教育程度越高,企业研发投入强度越大。二代海外工作经历(OVS-W)与研发投入强度(RD)的相关性系数为0.067,二者在1%的水平上显著相关,说明二代继承者的海外工作经历对于企业研发投入强度有正向影响。二代海外留学经历(OVS-S)与研发投入强度(RD)的显著性不明显。所选控制变量(企业规模、企业年龄、股权制衡指标、企业盈利能力、企业未来成长能力)均与被解释变量研发投入强度在1%的水平上显著相关。其中企业规模、企业年龄和盈利能力与企业研发强度成负相关,而股权制衡指标和企业未来成长能力与企业研发强度成正相关。各变量之间的Pearson相关系数均小于0.8,说明变量之间的相关性较小,可以初步判定各变量之间不存在较为严重的多重共线性。

3.3多元回归分析

3.3.1二代涉入程度与企业研发投入

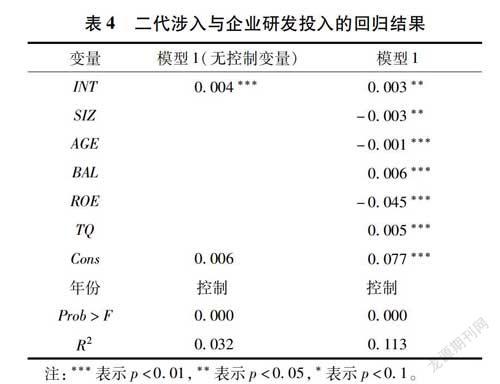

文中首先检验二代涉入与企业研发投入之间的关系,通过对模型1进行回归分析,最终得到的回归结果见表4。

在只控制年度因素、不控制其他因素的情况下,二代涉入程度(INT)的回归系数为0.004,且在1%的水平上显著(t=3.1,p=0.002)。这说明在不考虑其他因素的情况下,二代继承者对企业的掌控程度越高,企业当年的研发投入水平越强。考虑到描述性统计中企业研发强度的均值为0031,可以说二代继承者的涉入程度对企业创新投入有着较强的影响。

在加入其他控制变量后,二代涉入程度(INT)的回归系数为0.003,在5%的水平上显著(t=21,p=0.036)。由于F检验的P值(Prob>F)为0.000,因此模型总体是统计显著的。拟合优度(R2)为0.113,模型拟合优度较好。二代涉入程度(INT)与企业研发投入强度(RD)具有较为显著的正相关关系,二者在5%的水平上显著;企业规模(SIZ)与企业研发投入强度具有较为显著的负相关关系,二者在5%的水平上显著,说明随着企业规模的扩大,企业的研发投入强度会逐渐降低;企业年龄(AGE)、企业盈利能力(ROE)与企业研发投入强度具有十分显著的负相关关系,在1%的水平上显著;这说明企业的规模、年龄以及盈利能力会削弱企业的研发投入强度。股权制衡指标(BAL)和企业未来成长能力(TQ)与企业研发投入强度有十分显著的正相关关系,在1%的水平上显著。这说明当股权集中度下降,第一大股东的权力受到制衡时,企业的研发投入强度会更高。而企业的发展潜力越大,企业的研发投入强度越高。

表4的结果验证了假设1,说明二代继承者参与管理企业可以促进企业创新。

3.3.2二代个人背景与企业研发投入

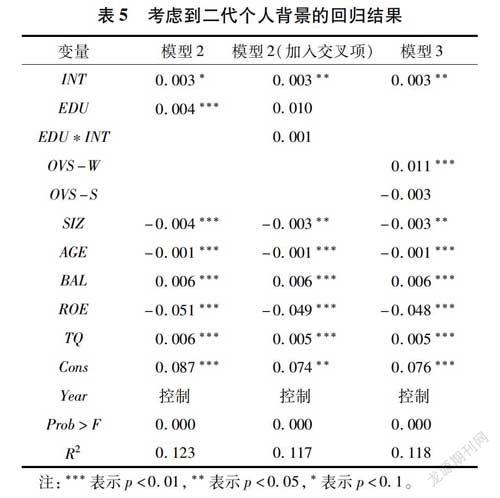

首先验证二代受教育程度对企业创新的影响,对模型2进行多元线性回归,在模型1的基础上加入二代学历(EDU)作为解释变量,最终得到的回归结果见表5。

在加入二代学历(EDU)后,INT的回归系数为0.003,在10%的水平上显著。而EDU的回归系数为0.004,在1%的水平上显著。这说明二代继承者的受教育程度与企业研发投入强度成正相关,继承者的学历越高,企业的研发投入强度越高。而在加入交叉项(EDU*INT)后,交叉项的系数为正但并不显著,说明二代继承者的受教育程度对二代涉入和企业创新的调节作用并不显著。表5的结果验证了假设2,即二代继承者的受教育程度越高,企业的研发投入水平越强。

接下来对模型3进行多元线性回归,在模型1的基础上加入二代海外工作经历(OVS-W)和二代海外留学经历(OVS-S)作为解释变量,最终得到的回归结果见表5。

其中二代海外工作经历(OVS-W)的系数为0.011,在1%的水平上显著,说明二代继承者的海外工作经历会显著提升企业的研发投入强度。而二代海外留学经历(OVS-S)与企业创新的关系并不显著。表5的结果验证了假设3a,拒绝了假设3b。这说明二代继承者的海外工作经历可以促进企业创新,而二代继承者的海外留学经历与企业创新无关。海外留学已经不再是精英的招牌,随着海外文凭获得难度的下降以及中国高校教育质量的上升,海外教育与国内教育的差距正不断缩小,出国留学所学到的知识在国内也可以获得。而海外工作经历对于二代继承者的个人能力、管理经验和决策水平依旧有着较大的提升,并提升二代继承者创新的动力。

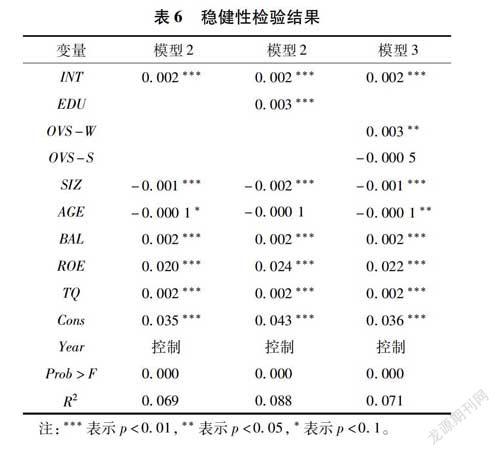

3.4稳健性检验

为了保证实证结果的稳定性,验证二代涉入是否确实增强了企业的研发投入,文中使用另一种可以用来衡量企业研发投入的指标RD2(即企业研发投入占企业总资产的比重)作为被解释变量进行稳健性检验,其他条件不变,结果见表6。

根据模型1的检验结果,当使用RD2(企业研发投入/企业总资产)来进行多元线性回归时,二代涉入程度(INT)的系数为0.002,在1%的水平上显著为正,与前文得出的结论相一致。在模型2中,二代涉入程度(INT)和二代受教育程度(EDU)的系数在1%的水平上显著为正,与前文得出的结论相一致。在模型3中,二代涉入程度(INT)的系数在1%的水平上显著为正,二代海外工作经历(OVS-W)的系数在5%的水平上显著为正,而二代海外留学经历(OVS-S)与企业研发投入强度无关。这些实证结论均与之前的回归结果一致,即二代继承者的涉入会增强企业的研发投入强度,且二代的学历和海外工作经验会促进企业的研发投入,而二代的海外留学经验与企业的研发投入无关。

上述稳健性检验结果可以证明,文中的实证结论是稳定的。

4总结与讨論

文中以2008—2017年正在进行或已完成代际传承的家族企业为样本,从代际传承的视角分析二代涉入对于中国家族企业创新投入的影响,通过实证分析得到如下结论。

1)二代涉入程度对于家族企业的创新有着正向影响。随着二代继承者对企业的掌控程度提高,家族企业的研发投入强度会随之上升。这是由于二代继承者将目标放得更长远,更加注重企业的长期利益,重视企业的创新。

2)二代继承者的受教育程度对于企业的创新有着正向影响。二代继承者的学历越高,眼界越开阔,更有可能关注企业的技术创新,从而增加企业的研发投入。

3)二代继承者的海外工作经历对于企业创新有着正向影响,而海外留学经历则与企业创新无关。在外企工作的二代可以学到先进的管理知识,拥有广阔的国际视野,对企业运作有一定的了解,并提高企业的创新行为。

基于上述研究结论,文中为家族企业创始人在传承模式选择和二代继承者培养方面提出如下建议。

1)家族企业应当为二代继承者提供优质的教育资源,提高二代继承者的综合素质和决策水平,促进企业的创新活动。

2)家族企业应当为二代继承者提供海外工作的机会,使继承者熟悉企业的运作模式、学习先进的管理经验,并获得良好的国际视野,从而提高企业创新的成功率。

参考文献:

\[1\]盛立强.由家族信任到社会信任:家族企业走向职业化管理的必由之路\[J\].特区经济,2010(02):146-148.

\[2\]赵勇,李新春.家族企业传承期抑制了研发投入吗?——基于家族企业多重目标的调节效应\[J\].研究与发展管理,2018,30(05):81-91.

\[3\]黄海杰,吕长江,朱晓文.二代介入与企业创新——来自中国家族上市公司的证据\[J\].南开管理评论,2018,21(01):6-16.

\[4\]严若森,杜帅.代际传承对家族企业创新投入的影响——社会情感财富理论视角\[J\].科技进步与对策,2018,35(08):84-91.

\[5\]程晨.家族企业代际传承:创新精神的延续抑或断裂?\[J\].管理评论,2018,30(06):81-92.

\[6\]朱晓文,吕长江.家族企业代际传承:海外培养还是国内培养?\[J\].经济研究,2019,54(01):68-84.

\[7\]汪祥耀,金一禾,毕祎.家族企业代际传承推动还是抑制了创新\[J\].商业经济与管理,2016(12):73-82.

\[8\]蒋惠凤,周玲莉.家族企业代际传承对企业创新的影响研究——基于前100强家族企业的数据\[J\].商业经济研究,2018(09):124-126.

\[9\]赵勇.少帅上位三把火?——家族企业二代接班与研发投入\[J\].管理学季刊,2018,3(04):99-122+157.

\[10\]邹立凯,王博,梁强.继任CEO身份差异与家族企业创新投入研究——基于合法性的视角\[J\].外国经济与管理,2019,41(03):126-140.

\[11\]王华,李孟哲,李扬子.家族二代培养与企业绩效:基于创新视角的研究\[J\].会计论坛,2017,16(01):83-97.

\[12\]朱沆,KUSHINS E,周影辉.社会情感财富抑制了中国家族企业的创新投入吗?\[J\].管理世界,2016(03):99-114.

\[13\]叶红雨,陈恬.高管团队特征对企业研发投入影响的研究——基于高管激励的调节作用\[J\].技术与创新管理,2016,37(02):177-182.

\[14\]郭韬,张亚会,刘洪德.企业家背景特征对创业企业技术能力的影响——创新关注的中介作用\[J\].科技进步与对策,2018,35(08):143-148.

\[15\]宋建波,文雯.董事的海外背景能促进企业创新吗?\[J\].中国软科学,2016(11):109-120.

\[16\]郑明波.高管海外经历、专業背景与企业技术创新\[J\].中国科技论坛,2019(10):137-144+153.

\[17\]尹华,赵雯,马媛.高管持股对企业研发投资的影响研究——基于民营上市公司的实证\[J\].技术与创新管理,2017,38(01):64-68.

\[18\]HUERGO E,JAUMANDREU J.How does probability of innovation change with firm age?\[J\].Small Business Economics,2004,22(03-04).

\[19\]李健,杨蓓蓓,潘镇.中小企业股权集中度、产品市场竞争与企业创新可持续性\[J\].中国科技论坛,2016(05):59-64.

\[20\]王小铭,鲁虹.家族企业股权集中度和高管性质对研发投入影响研究\[J\].技术与创新管理,2016,37(1):64-69+88.

\[21\]范兆斌,苏晓艳.政策激励、所有权特征与企业的创新行为\[J\].南方经济,2009(03):41-50.

(责任编辑:严焱)

猜你喜欢

环球时报(2021-07-13)2021-07-13

中国商人(2018年1期)2018-01-23

中国商人(2018年1期)2018-01-23

环球时报(2017-11-21)2017-11-21

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

河北经贸大学学报·综合版(2016年4期)2017-01-09

商业经济(2016年6期)2017-01-03

现代经济信息(2016年8期)2016-12-26

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01