我国债券市场波动率下降的原因和启示

2021-09-10 07:22:44张继强王菀婷

债券 2021年5期

关键词:杠杆

张继强 王菀婷

摘要:本文通过分析国债和国开债的收益率走势,发现2019年以来我国债券市场波动率呈下降趋势,这与基本面、政策面、资金面、技术面的变化有关。从中长期来看,我国债券市场波动率可能会进一步下降,投资者的盈利模式也应随之变化。

关键词:波动率 经济增速 政策预期 杠杆

自2019年以来,我国债券市场波动率呈下降趋势。笔者通过研究发现,其原因离不开债券市场的“四碗面”——基本面、政策面、资金面、技术面。基于上述研究,笔者得到一些启示,希望通过分享这些启示,为投资者更好地观察和理解债券市场提供参考。

债券市场的周期规律与波动率走势

(一)债券市场的周期规律

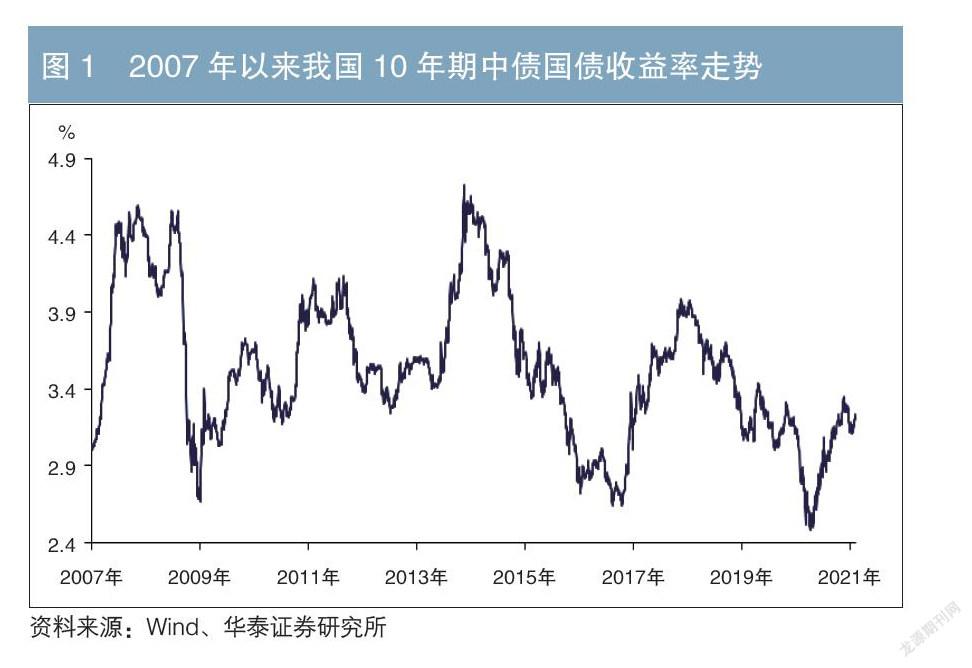

我国债券市场基本上每三年形成一个周期,遵循“一年牛、一年平、一年熊”的规律。例如,通过观察10年期中债国债收益率的历史走势,可以发现我国债券市场呈现较为明显的周期性变化(见图1)。

但近年来,我国债券市场总体上处于震荡行情中。具体来看,2018年,由于融资渠道被动压缩、融资需求被压制、中美贸易摩擦加剧、货币政策结构性宽松,债券市场进入“长牛”行情。2019年,在多空因素交织下,债券市场持续震荡。2020年1—4月,疫情助推了牛市行情;进入5月之后,疫情进一步得到控制,海外经济重启,经济、货币政策向常态回归,使得债券市场转为熊市,全年整体呈现深“V”形走势。但值得注意的是,2020年10年期国债收益率的最高点并未向上突破3.40%,且债券市场在9 月以后逐步回规常态化的震荡区间。预计2021年债券市场可能继续以震荡行情为主。

(二)债券市场波动率走势

债券市场波动率可以反映债券市场变化的幅度,是对债券市场不确定性的衡量指标。回溯我国债券市场的历史走势,发生波动的主要原因包括市场对于政策面、资金面存在预期差,经济增长出现波动,发生全球风险事件和货币政策调整等。

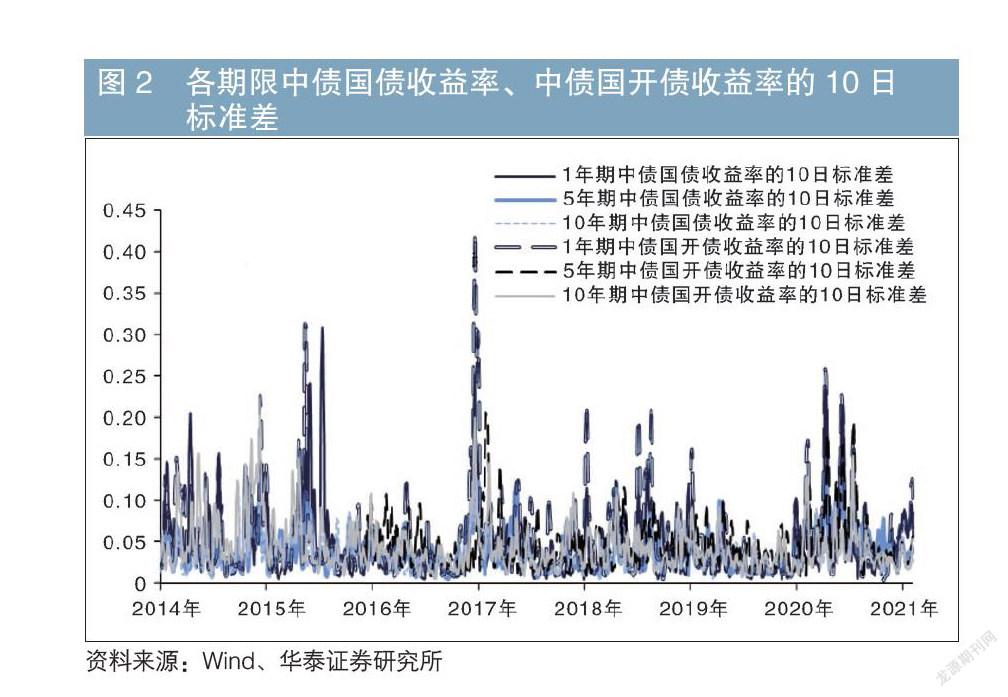

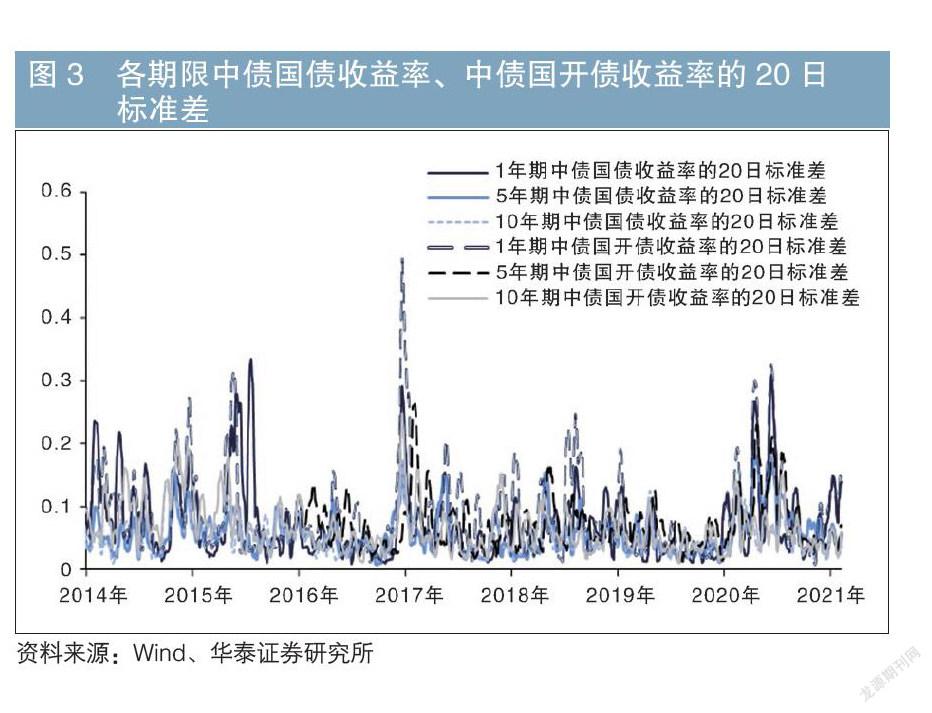

为便于进一步分析,笔者将以各期限中债国债收益率、中债国开债收益率的10日标准差和20日标准差作为衡量债券市场波动率的指标。自2019年以来,债券市场波动率明显下降(见图2、图3)。

具体来看,与2014—2016年及2018年(这两段时期呈现牛市行情)相比,2019年以来国债、国开债收益率的波动率均明显下降。在疫情冲击下,2020年债券市场波动率有所反弹,其中4—7月波动率较大,但与前一轮“牛转熊”行情时(2016—2017年)相比,波动率明显较低。自2020年9月以来,债券市场波动率逐渐下降。

(编者注:请在每个图例的期限后面都加上“中债”二字,例如第一个图例改为“1年期中债国债收益率的10日標准差”,依此类推)

(编者注:请在每个图例的期限后面都加上“中债”二字,例如第一个图例改为“1年期中债国债收益率的20日标准差”,依此类推)

债券市场波动率明显下降,意味着走势的不确定性在减弱,债券市场趋于更健康、平稳地发展,有利于更好地发挥服务实体经济、防控金融风险、深化金融改革等作用。

债券市场波动率下降的原因

(一)基本面

自2010年起,我国经济开始进入人口红利衰减期,宏观经济的潜在增速中枢下移。此后,我国经济进入“三期叠加”的特殊阶段,经济增速开始显著下行,由过去10%以上的高速增长阶段进入中低速增长的新常态。同时,随着消费占比日益提升,经济增速的波动性减弱。从日本、美国经济转型期的债券市场表现来看,在经历经济转型期之后,其债券市场的波动性都明显减弱。在经济增速放缓的大背景下,近三年我国债券市场运行趋于平稳,为债券市场波动率的系统性下降奠定了基础。

(二)政策面

1.货币政策

货币政策预期是债券市场的重要波动源。2018—2020年,我国货币政策相机抉择特征明显,利率和法定存款准备金率等工具的使用空间日益收窄,在此情况下,债券市场波动率下降。近期仅在2020年5月出现与市场一致性宽松预期存在差异的货币政策,即央行重启逆回购操作取代降准、降息,作为熨平流动性波动的主要工具,引导资金利率和债券利率水平回归常态。同时,在货币政策的引导下,货币供应量和社会融资规模增速与名义经济增速基本匹配,流动性合理充裕。央行的工具日益丰富且更具有针对性,不需要通过货币政策超调实现防风险等目标,成为债券市场波动率下降的重要背景。

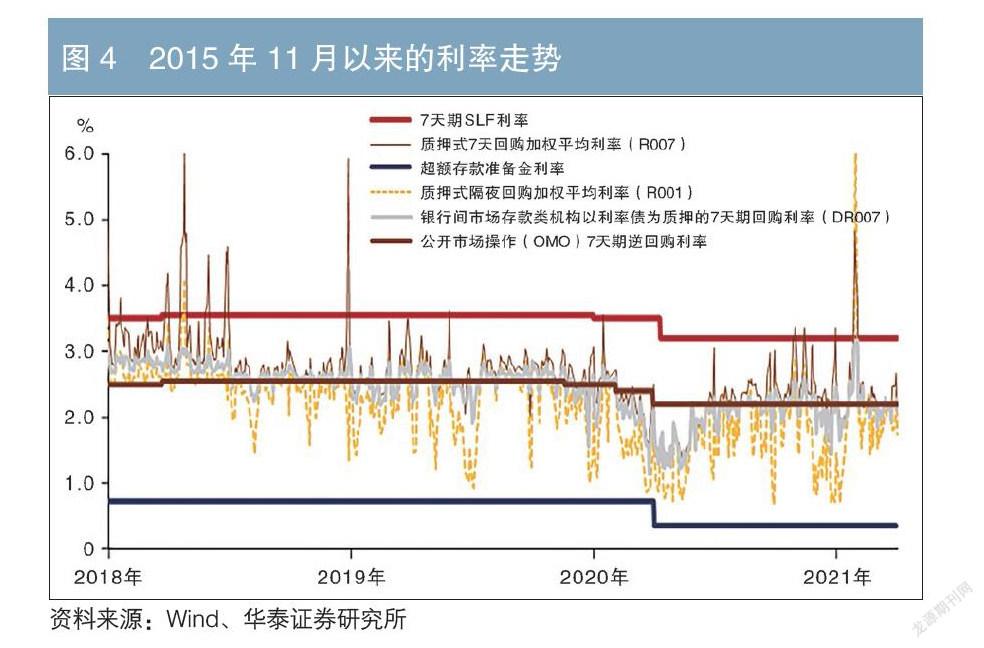

利率走廊的出现也有效维护了市场利率的稳定。在2015年底央行大幅调降常备借贷便利(SLF)利率之后,我国利率走廊的雏形初现,其上限参考7天期SLF利率,下限参考超额存款准备金利率(见图4)。利率走廊调控模式的实施不但可以降低货币政策的操作成本,提高货币政策透明度,而且有利于稳定商业银行的预期,避免其预期利率飙升而出现囤积流动性的倾向,从而起到稳定利率的作用。这也是债券市场波动率系统性下降的主要原因之一。

(编者注:1.请在第二个图例后面加上“(R001)”;2.在第四个图例后面加上“(DR007)”)

2.财政政策

近年来,我国财政政策保持积极基调,2018年至今均大力实施减税降费政策,尤其是在2020年,面对突如其来的新冠肺炎疫情和复杂严峻的国内外形势,我国发行1万亿元抗疫特别国债,并将新增专项债券规模扩大至3.75万亿元,加大减税降费力度。各项积极的财政政策相继落地,有利于调整经济结构,引导并推动产业升级,促进经济可持续发展,为债券市场的平稳运行提供良好的支撑。

3.监管政策

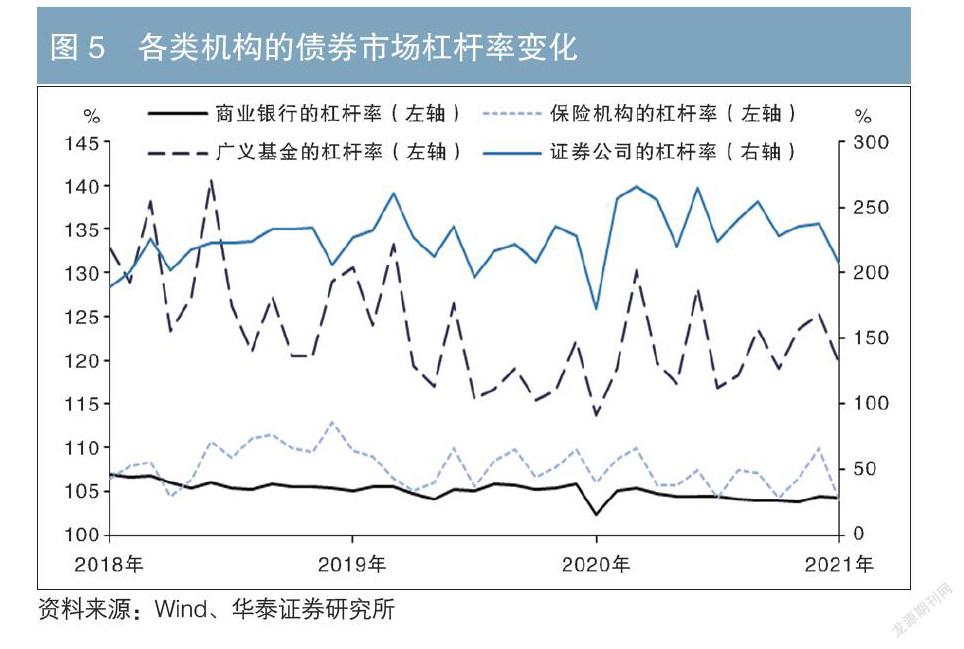

2017—2019年我国金融监管政策趋严,提出打破刚性兑付、禁止开展资金池业务、降低金融杠杆、资产管理业务回归本源等要求。2018年,随着资产管理新规和地方政府债务管理等政策先后落地,融资渠道收缩。在严监管背景下,各类机构的风险偏好下降,减少了对波动性资产的投资,更重视整体稳定性。具体来看,各类机构的债券市场杠杆率在2019年之后均有不同程度的下降(见图5),高杠杆策略因此较难广泛和长期应用,倒逼各类机构对久期、信用风险管理更加谨慎。

(三)资金面

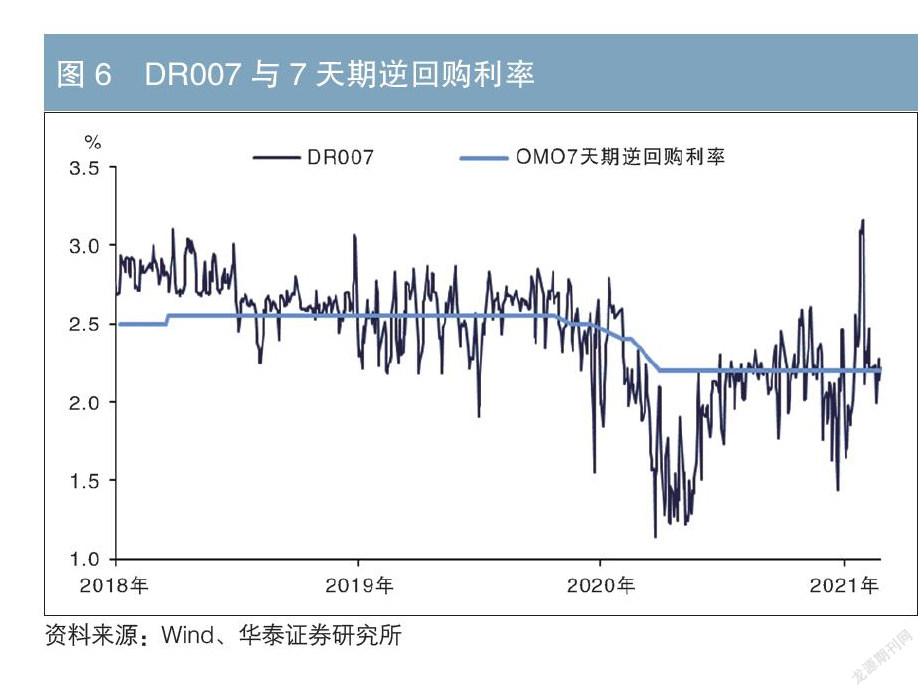

2016年11月,央行发布《2016年第三季度中国货币政策执行报告》,提出DR007对培育市场基准利率有积极作用。由图6可见,自2018年以来,DR007逐步向7天期逆回购利率靠拢,尤其是在2019年以及2020年下半年,DR007基本上围绕7天期逆回购利率波动。随着常态化公开市场操作的开展,除了在特殊时间点(跨年、跨月)外,债券市场资金面的松紧程度变化不大,在大多数时间基本上处于流动性较为平衡的状态,这进一步降低了债券市场发生剧烈波动的可能性。

(四)技术面

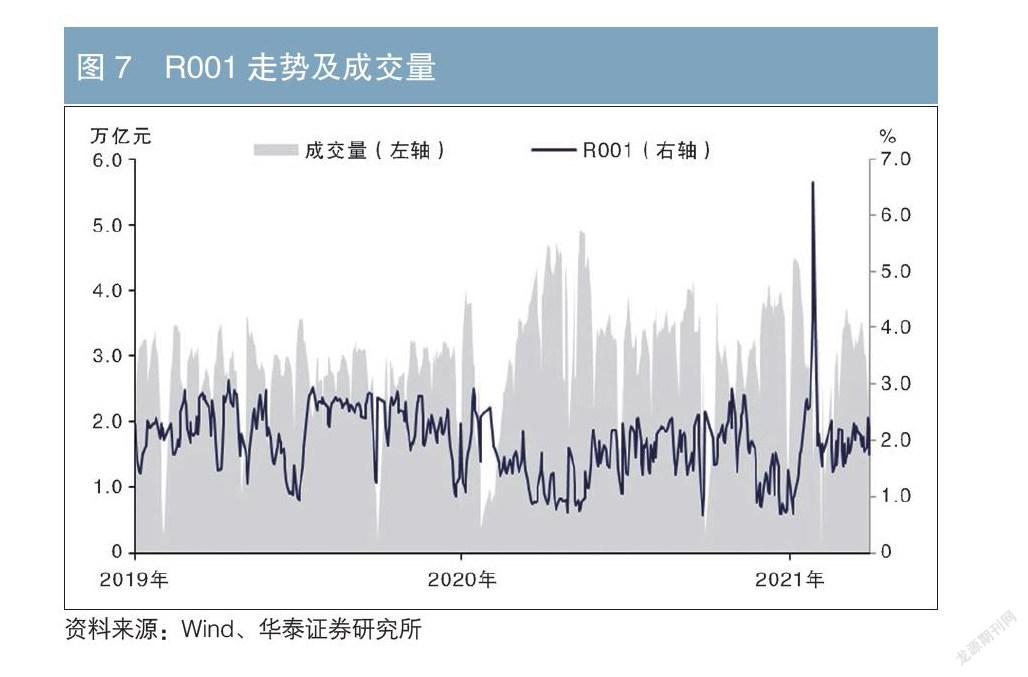

2019年1月初至2021年3月底,R001的平均值为1.96%,R001每天的成交量基本上围绕3万亿元上下波动(见图7)。根据上海国际货币经纪有限责任公司编制发布的资金面情绪指数,全市场情绪指数的均值在2018年7月之后有所下降,且波动范围缩小,说明债券市场投资者情绪趋于稳定。

1.股票市场变化对债券市场的影响有限

当股票市场上涨时,居民倾向于把理财、货币市场基金等产品赎回并投入股票市场,机构的资产配置切换也会导致股债资金转移。股票市场上涨过程往往伴随着风险偏好上升,导致债券市场承压。从2020年来看,在春节后和7月出现的两轮股票市场上涨都带来了明显的股债跷跷板效应,但这一效应持续的时间较短。对照债券市场波動率走势可以发现,波动率较大的情况主要出现在政策预期差较大的时期。

2.机构投资者对信息的反应较快

债券市场的投资者以专业的机构投资者为主,机构投资者掌握信息范围较广,在交易方向上具有较强的判断能力,利空、利多信息都会较快得以消化,不易导致债券市场陷入长时间的剧烈波动。具体表现为,如果债券市场收益率在短期内下行过快,经常会诱发大量的止盈盘,导致收益率反弹;如果收益率在短期内上行过多,绝对收益率处于高位,也会诱发配置盘进场,配置较高的仓位。

总结与展望

尽管2020年疫情引发债券市场出现较剧烈波动,但债券市场波动率整体下行的趋势并没有出现根本逆转。

从短期来看,影响债市波动的主要因素是政策面、资金面和技术面。从政策面来看,央行货币政策委员会2020年第四季度例会提出“稳字当头,不急转弯”。从资金面来看,可重点关注央行逆回购投放的量、价和结构等因素。从技术面来看,应主要关注各类经济金融数据公布后的市场情绪和反应。

从中长期来看,债券市场波动率可能会进一步下降。我国经济已由高速增长阶段进入高质量发展阶段。从日本和美国经济转型期的债市表现来看,其周期性波动都明显弱化。可以预见,我国经济和债市的周期性波动很可能也都出现弱化。

在此背景下,债券市场投资者的盈利模式也应随之变化。杠杆和久期策略曾是债券市场投资者的主要获利手段,未来随着杠杆受限,波动率弱化后久期策略的空间也会缩小,通过信用下沉、转债和衍生品获取收益可能成为新的投资方向。

作者单位:华泰证券研究所

责任编辑:刘颖 印颖

猜你喜欢

人大建设(2020年3期)2020-07-27 02:48:36

经济技术协作信息(2018年4期)2019-01-23 07:18:30

中学生数理化·八年级物理人教版(2018年6期)2018-06-26 08:36:36

制造技术与机床(2017年6期)2018-01-19 02:41:17

中学生数理化·教与学(2016年10期)2016-11-04 22:33:18

中学物理·初中(2016年9期)2016-10-08 04:28:44

发明与创新(2016年5期)2016-08-21 13:42:48

中国卫生(2015年8期)2015-11-12 13:15:24

机械工程师(2015年10期)2015-02-02 01:14:36

中学科技(2014年8期)2014-09-27 05:49:41