金融科技的监管

2021-09-10 21:25戴洲泉

科技研究·理论版 2021年6期

摘要:随着经济的发展,人民群众对金融的需求越来越高。金融科技则顺应了历史的潮流,凭借其快捷性和低成本接入性迅速发展。然而,由于缺乏监管,许多危害人民群众的事件频发。金融科技的监管应该加以改善,施以灵活性的策略,达到正确价值引领的目的。

关键词:金融科技;监管;普惠金融

一.引言

在科技革命的大氛围下及金融本身发展的普惠性需求,金融正逐步邁入新时代——金融科技。金融科技一词最早可追溯到20世纪90年代初花旗集团提出“金融服务技术联盟”,迄今也有近30年的发展历程。2019年中国人民银行发布《金融科技发展规划2019-2021》,将其提升至国家发展层面。金融科技凭借其快捷性、准确性、获得低廉性弥补传统金融的不足,助力普惠金融的发展。最新一轮的金融科技革命是从2007年乔布斯发布的苹果一代为起始的。金融科技涉猎广泛,从贷款、融资、投顾等传统金融业务,到慈善、合规审查、医生问诊、买彩票等领域,丰富多彩,无所不包。金融科技使金融体系焕发新生,伴随着科技革命的浪潮,金融科技的蓬勃发展也填补了传统金融行业的短板和空白。然而,伴随蚂蚁集团——我国的金融科技公司上市叫停,金融科技的风险及相应的监管问题暴露无遗。

二.监管与科技创新的类博弈分析

应当如何监管成为大家都在思索的一个问题。介入型治理,是指监管部门主动评估和研判金融科技风险,根据风险生成和传导的内在机理,提前进行精细化的制度安排,消除金融科技应用过程中的风险因素,切断金融科技风险的传导路径,从而实现良好的风险治理效果。介入型治理的特点在于: (1)主动性。在金融科技风险治理过程中,监管部门并非被动地应对风险,而是在正确认知风险的基础上主动地对风险予以调节和干预。即风险治理的逻辑不再局限于预防风险和处置风险,而是主动切入风险生成与传导的流程之中,对风险形成有效的控制。(2)前瞻性。对金融科技风险的积极介入,需要监管部门对风险的构成和机理有清晰的提前预判,并且准确地把握金融科技市场发展与法律制度的冲突,进而形成前瞻性的风险治理方案。(3)精细化。介入型治理是由监管部门对金融科技风险生成和传导的重要节点和关键因素进行科学且细致的调节,在尽可能减少对金融科技行业市场活动的干预下以“外科手术式”的精细措施进行风险治理,即不再是采取概括禁止或完全放任的态度应对风险,而是有意识地深入到风险内部进行调整。1但我认为这种监管模式不适合金融科技,因为合适的监管才是最好的管制,而评判标准很大程度上在于管制尊重并切合金融科技发展。著名人类学家斯科特在其具有广泛影响的关于现代主义发展如何带来灾难性后果的著作中指出许多管理规划的失败源于对米提斯,而米提斯则是将自然过程或嵌入现实世界的实践知识。2上述监管模式并不是就金融科技的自然属性出发,而是试图参与,违反了米提斯。

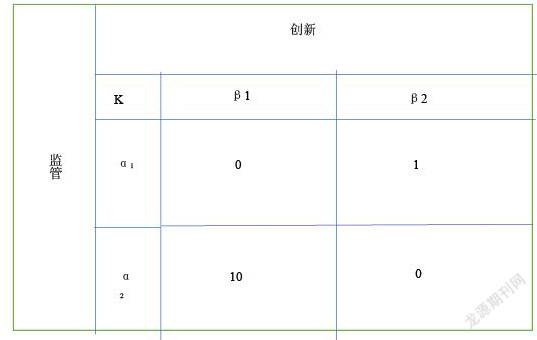

假设监管和创新各为向量A、B,K为支付,α1表示监管选择僵硬严苛性,α2表示监管选择灵活性,β1表示创新力度选择很高,β2表示创新力度选择很低。拟合成如下矩阵。

# 0表示不可能,K越高表示监管对创新越有促进效应。鉴于僵硬压迫性的监管不可能带来创新,而灵活性的监管不可能没有创新,所以都赋值为0。

由此可见,监管和创新存在一个类似博弈的过程,而能带来最佳创新的监管应该是灵活性的监管。那么接下来让我们探讨具体的灵活性监管。由于金融科技所带来的风险除去传统金融所带来的风险,剩下的便是科技技术所带的风险。因此,在监管上,我们应当抓住科技技术的价值及用途的特征性进行审查,而这样的审查可以间接起到一个价值的引导性作用。而要对科技价值进行审查,首先检查机构自身就要进行科技化。这样的做法已有国家在做,我们可以效仿新加坡——其在金融科技监管方面就做的很好。新加坡金融监管机构MAS认为,在未来的两年里,监管也会受到技术的影响,MAS 特别关注 Regtech和Suptech。Regtech(合规科技)指的是受监管机构使用技术力量改进合规效率、降低合规成本;SupTech(监管科技)指的是监管部门自身使用技术力量,更好地对市场各参与主体进行监管,以及了解市场运行情况。作为监管者,很难去跟踪(monitor)金融科技行业快速的技术发展和复杂的模式革新,行业技术的发展使得监管成本大大提高,唯一的解决方法就是主动拥抱技术。事实上,MAS 已经开始升级相关技术,并已开始运用 API。MAS 计划到 2022 年,不再接受银行提交的纸质报告,金融机构的所有数据将通过 API 实现自动提交。基于这些数据,监管效率将大大提高,监管者也可利用数字技术提高数据分析能力,实现更高效、更有效的监管。3

三、总结

综上所述,虽然金融科技带来了风险和危机,但其能带给我们收益告诉我们应该做的是勇于面对挑战,积极采取顺应其创新性发展的监管,使其以我为主、为我所用。常言道,无规矩不成方圆。纵观金融科技的发展史,由于缺乏监管——直到2014年金融科技才引起监管者的关注,P2P跑路、无底线放高利贷、网络欺诈、隐私权遭到威胁等等问题层出不穷。好刀要用对地方才能彰显其效用,而最重要的是通过监管手段达到对金融科技价值引导和责任性教化的目的从而落刀于真正于人类有益的地方,而不是堕落于奸邪的武器。金融科技是落实普惠金融的方式。在当前背景下,发展普惠金融,更要全面且谨慎地选择、评估技术路线,特别要注重其为实体经济服务和实现普惠金融的效果。同时,应充分重视技术发展与洗钱、反恐融资、跨境赌博、毒品销售等活动的动态博弈,充分利用好科技带来的新机会,更好地发展普惠责任,更好地体现社会责任。4

参考文献:

[1]袁康.金融科技风险的介入型治理:一个本土化的视角[J].法学论坛,2021,36(04):138-148.

[2]SCOTT J C. Seeing like a state:how certain schemes to improve the human condition have failed[M].Yale University Press,New Heaven,1998

[3]北京大学数字金融研究中心《亚洲四国金融科技考察报告》2019年2月

[4]范子萌. 普惠金融应审慎选择金融科技发展路线[N]. 上海证券报,2021-07-17(003).

作者简介:戴洲泉(2002.03.14—),女,江西省南昌人,南昌市南昌县江西师范大学 商务英语(国际金融方向)专业 本科生

猜你喜欢

群众(2019年18期)2019-10-18

财经界·下旬刊(2018年5期)2018-07-07

培训(2017年1期)2017-02-17

时代金融(2016年23期)2016-10-31

科技视界(2016年21期)2016-10-17

西部金融(2015年9期)2015-10-26

商场现代化(2015年9期)2015-05-29

环球时报(2010-01-08)2010-01-08