重塑会计人员诚信体系的实践研究

2021-09-09 19:07葛杰

中国集体经济 2021年27期

葛杰

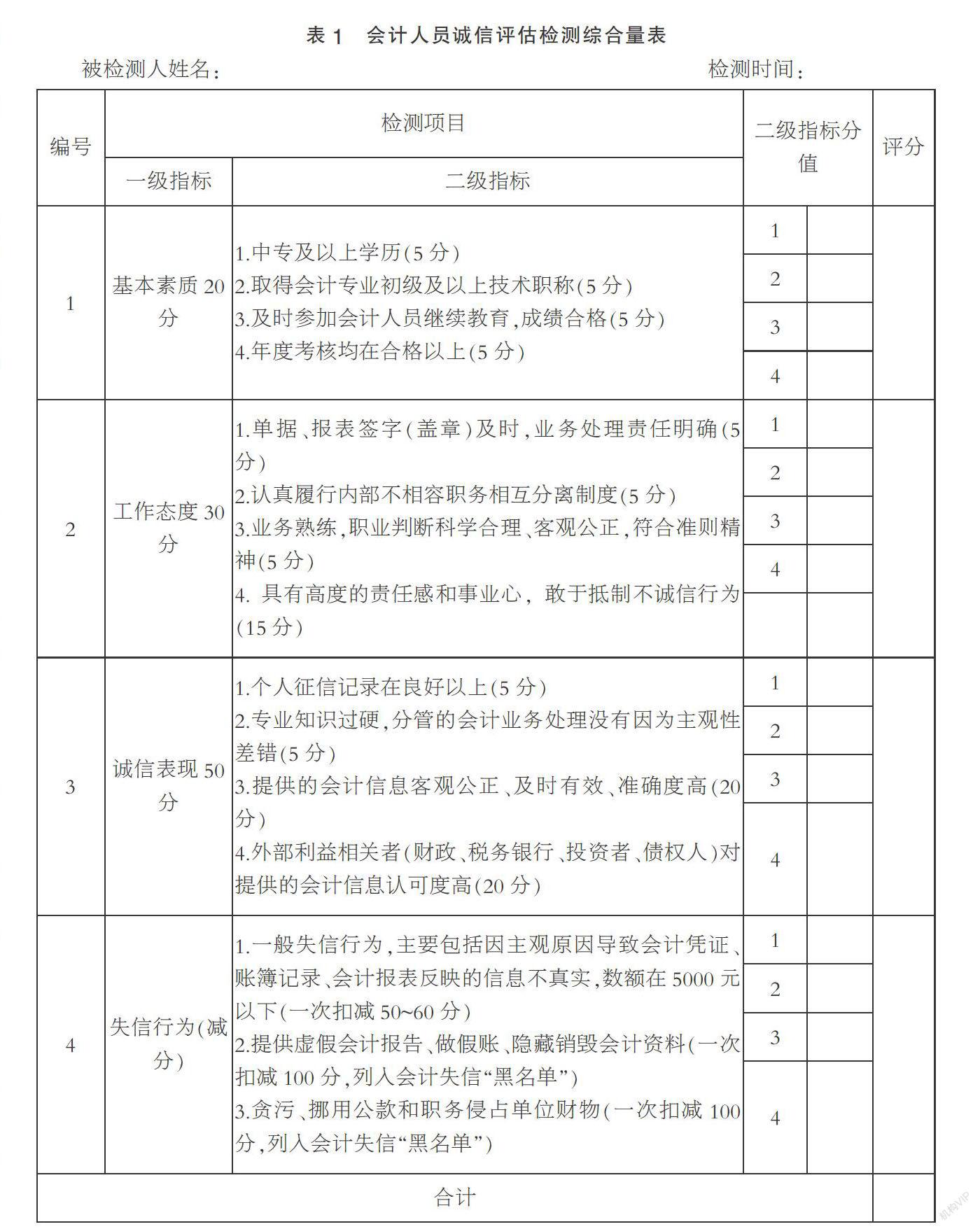

摘要:财务造假、会计人员行为失信直接影响了市场经济秩序和公平竞争的营商环境,给企业自身、投资者及国家财政造成巨大损失。重塑会计人员诚信体系必须立足于现状,找出问题、有的放矢。相关措施主要有:一是严把会计人员入口关,二是完善会计法律制度体系,三是加强会计诚信教育,四是落实会计人员“黑名单”制度,五是实行守信联合激励和失信联合惩戒。其间,对会计人员诚信检测评估是关键,为此,专门设计“会计人员诚信评估检测综合量表”,进行量化考核。

关键词:会计人员;诚信;联合激励;联合惩戒

一、案例回放

案例一:2017年7月14日,央视公开曝光2015年雅百特公司在重组过程中,虚构承接巴基斯坦地铁公交金属屋面业务,实现营业收入人民币2亿元。

案例二:2018年3月15日《证券之星》报道,2016年5月,浙江九好集团为了达到上市目的,公开与鞍重股份联手造假,2013~2015年,共虚增银行存款3亿元、贸易收入57万余元、服务费收入2.6亿余元。

案例三:2021年5月6日,维维股份第二大股东涉嫌违规占用公司资金9亿元,且信息披露违法违规,受到证监会公开调查。

透过上述案例,我们不难发现,财务造假的范围之广、数额之大令人震惊,给公司乃至国家财产造成的损失和影响短期内难以消除。可以肯定地说,在所有财务造假案例中,相关会计人员均脱不了干系。其间,无论是出于被动还是主动,无论是出于狭隘的公司利益还是一己之利,会计人员经不起诱惑,没有守住底线,甚至是以身试法,不客观、不诚信显而易见,其直接后果是破坏社会诚信体系,违背市场公平交易秩序,给国家、企业和社会公众造成重大损失,给自己的职业生涯造成重大的负面影响,涉嫌违法犯罪的,直接受到法律的制裁。

二、会计诚信再认识

会计诚信,从字面上理解就是会计人员从事会计工作要诚实守信,要坚守职业操守,客观公正的记录反映真实的经济业务,并按照会计准则要求进行会计信息归集整理,向利益相关者进行及时披露,为投资者、债权人、经营管理者和政府经济调控部门及时决策提供信息支持。会计诚信既属于会计人员执业理念,更是会计人员的职业操守。

社会主义市场经济是一种契约经济,诚信是一种基本游戏规则,不仅对于会计人员,即便是一些不是直接从事经济活动的社会公众,也不能游离于这一游戏规则之外,否則将寸步难行。故此,诚信对于会计人员来说,不仅是一种职业操守,更是一种综合素养和基本的处事哲学。

三、会计人员诚信建设存在的主要问题

(一)少部分会计人员不能严格遵守会计职业道德

随着社会主义市场经济的深入发展,在一些经济领域很容易出现“拜金主义”“利己主义”,少部分会计人员作为经济社会的主要参与者和见证人,难以独善其身,屡屡出现职业道德失范滑坡的现象,具体表现在:第一,会计职业道德只是停留于口头上,没有入脑入心,一旦有可乘之机,就把职业道德抛到脑后。第二,法律观念淡薄,只是把会计工作作为一种谋生的手段,平时过多关注于会计技术层面的学习提升,缺乏应有法律意识和法治思想; 三是业务学习不及时,对于财税、会计领域的一些新的变化和新的政策不能及时掌握,仅凭传统经验处理经济业务,造成非主观性会计信息失真。

(二)会计从业门槛过低,有效的社会监督机制尚未形成

2017年1月1日财政部取消会计从业资格证,现有的会计人员入门标准不是提高了而是降低了。尽管《会计法》对会计从业人员有一定的规定,应当具备从事会计工作所需专业能力,这一说法过于笼统,实操性不强,一些学历低,受教育程度不高的社会人员,经过简单的短期培训,也能顺理成章地进入会计队伍,给会计人员诚信建设埋下隐患。同时,会计从业门槛过低,社会认可度不高,极少数会计人员工作中有迎合相关利益主体的倾向,导致业务处理上不能客观公正,偏离应有职业道德约束。

(三)会计人员违反会计诚信惩戒措施缺乏刚性

《会计法》是我国会计人员必须遵守的根本大法,应该对会计人员的职业行为具有相应约束和惩戒作用。但在实际执行过程中,由于部分会计人员违法行为相对低端,社会危害较小,在失信处理上缺乏及时性和刚性,惩戒力度明显减弱,导致违规违法成本相对较低,为此,直接影响《会计法》对会计人员失信行为的约束力。个别会计人员在出现行为失范时,并不认为自己已经违法,有时甚至从违法行为中得到的好处远大于惩戒,完全没有意识到相关失信行为给社会以及自己职业生涯带来的负面影响,难以对会计人员的失信行为形成必要的威慑。

(四)会计诚信教育缺失,难以形成有效的自律机制

会计诚信教育缺失主要表现在两个方面:第一,会计基础教育没有相关会计诚信教育的相关课程,过去只是在《财经法规与会计职业道德》中有所涉及,但随着全国会计从业资格考试退出历史舞台,这类课程的开设也有所弱化。现有的会计从业人员继续教育,过多地偏重于新的准则调整、新的税法条款的修订变更,对于从会计诚信教育却很少涉及。第二,全国统一的会计技术资格考试也没有专门的要求,尽管初级、中级技术资格都涉及到《经济法》课程,但其中对会计诚信教育的内容却少之又少,难以入脑入心,对现有的会计从业人员形成必要的约束和警示。

(五)社会舆论对会计诚信行为监督不够,无法形成有效震慑

目前,对于会计人员的失信行为的监督主要还是依赖于财税、证券管理部门,对于会计行业协会、注册会计师协会等行业自律组织对失信行为的监督缺乏刚性,有时还会受到人情世故、经济利益的影响,出现“多一事不如少一事”的心态。至于社会公众,由于缺乏必要的监管知识,再加上本身的热情就不是很高,对会计失信行为的监督很难落到实处,甚至主管部门对会计失信行为的处理缺乏足够的理解。比如,少数会计人员打着“小集体”的旗号,变相实施会计失信行为,部分社会公众并不认为是违规、违法,甚至以“为大家谋福利”心理予以肯定。

猜你喜欢

小康(2020年22期)2020-08-07

好孩子画报(2020年6期)2020-06-27

少年博览·小学低年级(2019年6期)2019-07-05

中国经济信息(2018年9期)2018-05-23

财讯(2017年29期)2017-10-20

商业会计(2017年13期)2017-07-20

中国总会计师(2017年6期)2017-07-17

商情(2017年2期)2017-03-22

活力(2009年5期)2009-11-16

意林(2008年7期)2008-05-14