中职《基础会计》课程教学方法探析

2021-09-08 04:22汪正英陕西省商业学校

财会学习 2021年24期

汪正英 陕西省商业学校

引言

把今天的工作做到尽善尽美,是应对明天的唯一方法。考虑影响教学方法选择的各种因素,结合国内外一些成熟的经验,据此本人对当下中职《基础会计》如何改善教学,提出一点看法。

一、常规教学方法的局限性

(一)理论知识教学方法的局限性

中职《基础会计》课程的理论教学重点内容主要集中在会计的概念、会计的基本职能、内部牵制制度及会计岗位的划分、会计人员的基本素质、会计要素与会计平衡公式,账户以及复式记账法、会计核算方法体系等方面。

1.讲授法

单一课型结构的《基础会计》特别适合用讲授法,其优点:能充分发挥教师的主导作用,省时,效率高,便于学生短时间系统掌握知识。缺点:知识的单向传输,照顾不到差异性,有填鸭之嫌,不便于培养探究精神和意识。

2.演示教学法

演示法的优点:直观、形象、生动、具体、系统、全面,如果配合讲授法,谈话法一起使用,可以帮助学生正确深刻的理解《基础会计》课程中的各种概念,有利于激发思维,增进学生对专业概念和业务处理的系统性理解。缺点:费时费力,学生注意力不集中,有些内容的演示教师难以胜任,一旦现场演示失败,会影响学生接下来的学习状态和情绪,现场气氛也很难把握。

(二)实践教学方法的局限性

《基础会计》课程实践重点是掌握工业企业会计基本核算方法,如账簿建立、原始凭证的取得,记账凭证的填制和审核、各种账簿的登记、对账、结账、会计报表的编制。

1.项目教学法

此方法以项目为驱动,通过项目任务的完成引领学生对专业问题展开思考、分析、探讨,最终达到学习和掌握的目的。可分为会计核算流程和企业经济业务类型两个项目进行教学。缺点:课堂效率低,课堂中学生的活动难以有效监督和控制,反馈效率低,考核方式不一定公允。

2.练习法

在教师指导下学生通过手工会计实操、会计软件实操,达到对知识的消化和巩固,形成技能技巧,培养岗位能力。其优点明显,可以帮助学生完成会计岗位角色扮演,熟悉会计业务传递流程,体验会计循环流程,使会计知识由抽象变得具体,从生涩难懂变形象生动,从而提升了学习兴趣和成效。但是缺点也明显,比较费时,难以把握学生心理状态,不容易维持学生学习的动机。

(三)理实一体化教学方法的局限性

(1)案例分析教学法,通过老师与学生、学生与学生之问的互动,不仅可以充分调动学生的学习积极性,更有利于学生掌握科学的思维方法,有利于理论联系实际。但是,需要提前准备案例,案例的来源必须真实,大小也要适合教学,整个过程对教师和学生的要求都很高,尤其是对教师备课和控场能力,操作过程中会出现既费时,又很难找到切入点的尴尬状态。

(2)启发式教学方法,通过分析案例,启发学生对会计基础理论的理解。优点是教师可以通过设置问题情境,激发学生的求知欲望,使其主体地位得到很好的体现。缺点是,教师对学生掌握新旧知识的梯度把握拿捏要准,才能恰如其分的启发,做不好,摸不准现有学生的认知结构,就成了一个形式,没有起到实质促进学生独立思考的作用。

二、影响中职《基础会计》教学方法选择的主要因素

(一)教学目标

通过学习使学生掌握会计的基本原理,能设置账簿、填制与审核会计凭证、登记会计账簿、核对会计账簿、结清会计账簿和编制财务报告,完成相关岗位工作任务。

(二)教材内容

中职首选教材是中等职业教育国家规划教材,内容设计定位水平是小企业会计准则。

(三)学生

中职学生往往学习意愿很薄弱、学习目标不明确、基础差,缺乏自信,遇到一点困难就放弃。

(四)教学环境

教学方法选择时,应综合考虑支持教学的硬件和专业平台等软件因素。

(五)教师自身

选择教学方法自然不可忽略教师自身的语言肢体表达能力、教书技能、惯用风格、组织力以及控制现场的能力。

三、探索适合中职学生的教学方法

教育是一件“狄德罗睡袍”,当学生的要求越来越高,教师的教学水平便随之提高,如何设计“以任务为驱动,以问题为核心”的《基础会计》课程教学活动,下面我以会计要素这节内容为例来谈一下我的教学方法[1]。

第一,上课前,先在学习通平台发布会计要素问卷测试题,通过测试题把本节要学习的内容让学生知晓并发布本节课的学习内容。

会计要素的概念和构成➡资产的概念与种类➡负债的概念与种类➡所有者权益的概念与种类➡收入的概念与种类➡费用的概念与种类➡利润的概念与组成➡会计六要素之间存在的关系

第二,在学习通平台发布提前准备的针对上述内容的 5至15分钟微课或短视频,方便学生反复观看。具体设计节选以下片段为例。

(1)播放会计要素的概念、构成的微课,微课结尾处插入核心提问,会计对象和会计要素是什么关系?会计要素与会计科目是什么关系?会计科目与会计报表是什么关系?

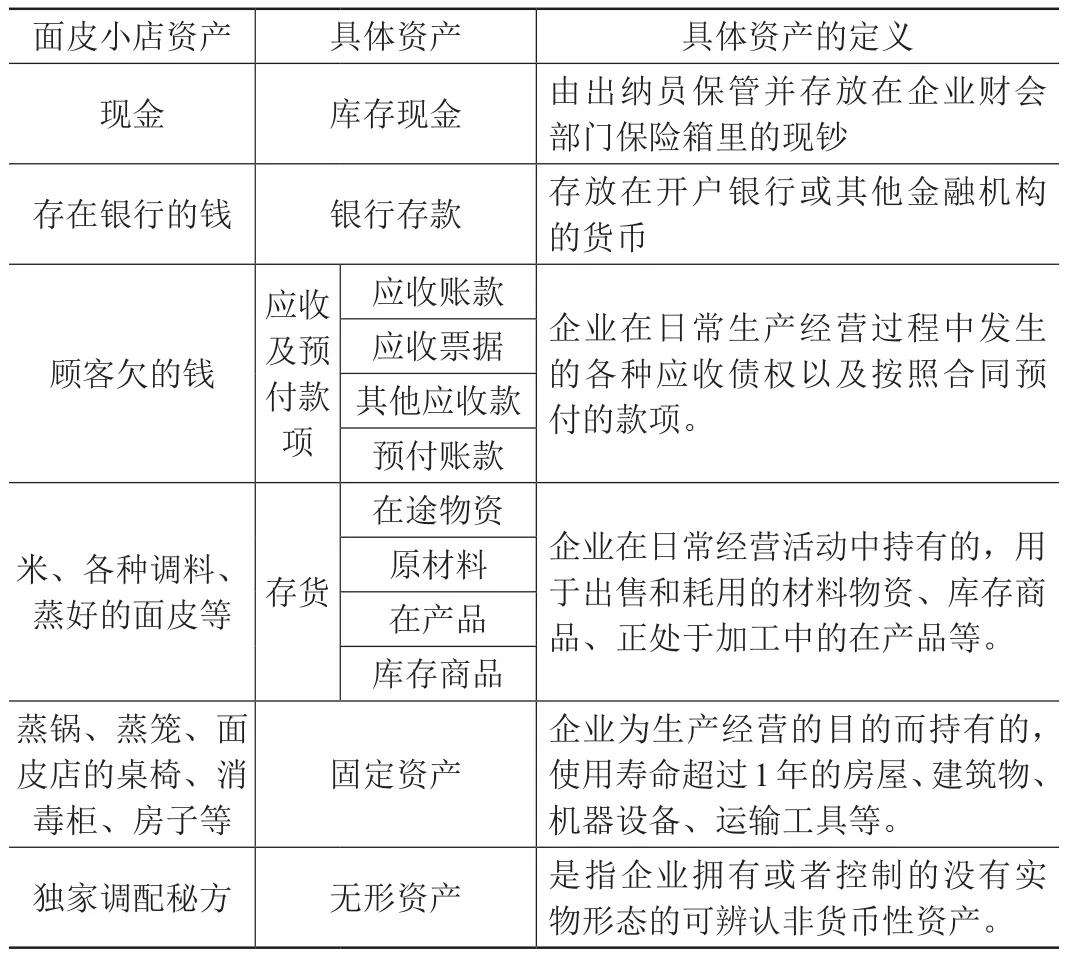

(2)播放资产的概念与种类的微课,结尾处插入核心提问,作为企业的资产必须符合哪些条件?这些资产可按流动性划分,那么流动性怎么理解?导入情景案例中的具体资产项目进行连线练习,参见表1资产项目。

表1 资产项目

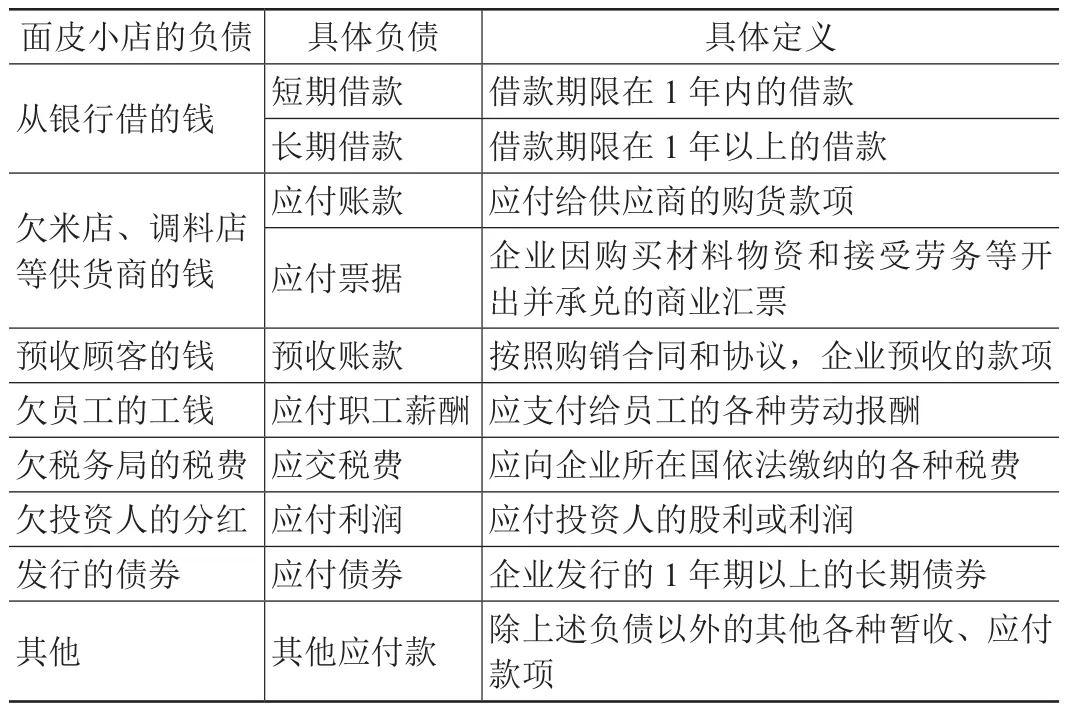

(3)播放负债的概念与种类的微课,提问,负债的确认要满足那几个条件?流动负债与非流动负债是按什么划分的?导入情景案例中的具体负债项目进行连线练习,参见表2负债项目。

表2 负债项目

第三,课堂中,组织分组讨论,在学习通平台提交讨论结果。

第四,教师小结。

第五,发布随堂练习,学生提交后进行点评。

第六,根据学生完成情况,调整教学方案。

结语

总之,为了更好地完成基础会计各章节的教学任务,教师应该从以下几方面引导学生掌握知识技能、获得身心发展。首先,整体设计需要考虑教学目标、学生接受情况等打破常规,跳出教材章节的限制重构[2]。其次,做好每节课导入,与学生形成良好互动关系。再次,钻研教材,找到核心问题,深入浅出,帮助学生理解概念[3]。最后,重视教学反思,找到学习效果欠佳的原因所在,不断改进教学方法。

猜你喜欢

故事作文·高年级(2021年6期)2021-06-23

文苑(2020年12期)2020-04-13

环球时报(2019-03-26)2019-03-26

海峡姐妹(2018年3期)2018-05-09

中国经济周刊(2017年19期)2017-05-23

商情(2016年40期)2016-11-28

财会学习(2016年19期)2016-11-10

儿童时代(2009年11期)2009-11-27

语文教学与研究(读写天地)(2009年5期)2009-06-10

中国医药导报(2006年7期)2006-08-30