高管背景特征与审计费用

2021-09-08 04:22黄夏琴安徽财经大学常艺璇罗姮珺东北财经大学

财会学习 2021年24期

黄夏琴 安徽财经大学 常艺璇 罗姮珺 东北财经大学

引言

近年来由于企业财务造假的丑闻频出,报表使用者对财务报表的信任大打折扣,他们需要合格的会计师事务所审计来增加报表可信度。因此会计师事务所数量日益增多,竞争也愈发激烈。对于许多知名且有足够可靠的事务所,审计费用仍是会计师事务所承接业务标准之一。而关于审计费用的谈判是会计师事务所与高管的博弈,是复杂多变的。审计费用受多因素影响。

在Simunic(1984)的文献中可以得知,审计成本、审计风险溢价和会计师事务所利润构成影响审计费用的主要因素[1]。审计费用是审计人员通过对企业实施一系列的调查程序后,为预期使用者提出审计结论和形成审计意见而支付的相关费用。孙成辰(2020)认为合理的审计费用能使审计人员得出的审计结论的质量更可靠,同时也能够使会计师事务所保持职业独立性[2]。最重要的是会计师事务所人员与高管进行谈判决定是否订立审计契约以及合适的审计费用或放弃订立审计合约,另寻合适的事务所。作为谈判中的一方,企业高管直接影响是否订立合约和相关的审计费用这一决策的发生与否。

事实上与管理学中的理性人相比,现实中更多存在不完全理性的人,他们的行为受过往经历、学历、年龄等背景特征因素影响,高管同样如此。在行为学中,Hambrick&Mason(1984)首次提出的“高层梯队理论”(Upper Echelons Theory),认为由于每个人对信息的认识都无法绝对全面,且个人的价值观、认知能力、感知能力和内外环境的复杂性和差别等因素的不同,使得高层管理者作出决策的行为在不同情境下是不同的[3]。主要为:高管背景特征、过度自信、异质性与企业绩效和企业治理的关系。高层管理背景特征是最重要的因素,它与高管的心理结构和异质性均有关联且与管理者认知能力和价值观密切相关,但高管的心理结构和异质性较难以衡量而高层管理团队的人口背景特征是可以客观衡量。因此高管是审计费用重要的影响因素,但在近年研究中关于背景特征的研究主要从管理者背景特征与薪酬、内部控制、企业自愿型社会责任、盈余管理等方面研究,少有从高层梯队理论的角度研究审计费用与高管背景特征的直接影响关系。少有直接从管理者背景特征着手研究其与审计费用的关系。

本文研究的基本思路为:在高层梯队理论的前提下,首先检验管理者背景特征整体上对审计费用是否有影响,其次分析各个背景特征与审计费用的关系;由于国内资本市场产权性质的差异影响企业治理结构,因此本文将企业根据产权性质分为国有和非国有企业,研究二者对审计费用的影响。研究结果证明管理者特征与审计费用存在明显的相关关系。

一、理论分析与研究假设

本文将高管可客观度量的背景特征作为主要研究对象,通过观察高管的特征变量客观研究高管特征的与审计费用之间的关系。

高管背景特征是高管作出不同决策的前提条件,对企业的绩效、盈利、企业的社会责任和内部控制都有较大影响。万鹏和曲晓辉(2012)在高层梯队理论和代理理论的前提下,发现董事长背景特征与代理成本对公司营收计划的自愿披露存在相关关系。即董事长年龄越大,性别为女且代理成本越小的企业,其更愿意自愿披露营收计划[4]。陈汉文和王韦程(2014)认为:董事长的年龄、教育水平、任职期间和薪酬水平与内部控制质量呈现正相关关系[5]。池国华、杨金和邹威(2014)从内部控制的隐形软因素着手,验证高管的背景特征对内部控制具有一定的影响,且不同背景特征的高管对内部控制的影响相差较大[6]。王立新、刘红屠和立鹤(2016)发现高管内部薪酬差距能促进风险承担水平,在高管的背景特征中,性别与年龄对这二者有明显的负向调节作用[7]。

审计收费依据企业存在重大错报风险和审计风险的概率的高低,存在这些风险的源头是管理团队的决策和制定的内部控制策略。高管背景特征和过往不同经验显著地影响他们做出决策。陈娇娇和周芳竹(2016)认为高管是决策制定者和控制环境的建造者,而控制环境的优劣会影响事务所对于公司风险的评判,进而影响到审计的收费[8]。

(1)高管的教育水平

林勇和周妍巧(2011)发现高管的学历背景显著地正向地影响公司的绩效且海外学习经历也能为公司带来更好的绩效[9]。王晓亮、王荻和蒋勇(2019)研究发现审计费用与真实的盈余管理呈现正相关关系,而高管学历的异质性则可以抑制这两者之间的正相关关系[10]。徐纯正和王永海(2019)认为决策者的学历教育水平与过度自信正相关[11]。卿好(2017)研究认为高层管理者的教育背景与企业自愿承担社会责任呈正相关系[12]。由于高管的学历教育经历成就高管特有的眼界、认知、学习和处理能力以及价值观和丰富的知识,形成高管做出理性决策、透彻剖析问题的能力,能对未来风险和不确定性因素利用专业知识进行预判。这些都能抑制企业的未来风险增强内部控制环境进而降低审计费用。因此本文提出如下假设:

H1:高管的教育水平与审计费用正相关。

(2)高管的职能背景

陈传明和孙俊华(2008)发现拥有财务等生产职能背景的管理者相比其他类型职能类型的管理者对企业多元化偏好程度较低,使企业多元化程度较低[13]。而陈天志和周虹(2020)发现多元化程度越高,审计费用越高,二者呈现正相关关系[14]。邓新明和刘禹等(2020)发现高管的职能异质性与业绩呈现负向相关关系,且能提高高管的认知集中性和复杂性[15]。何明钦(2020)发现职能管理型管理者与短期企业绩效呈负相关,复合型背景管理者与短期企业业绩呈正相关[16]。可知生产职能背景管理者作出的决策使企业多元化程度降低进而降低审计费用。因此本文提出假设:

H2:高管的职能背景为生产职能背景的与审计费用正相关。

嘉善田歌,作为我国一种原生态歌唱艺术和一项音乐类非物质文化遗产,也面临自然界“物种锐减濒危”的考验。在一份关于嘉善田歌认知度调查报告中显示,在当地虽被80%受访者所知,但只有不足4%会唱[1]。可见嘉善田歌在大众生活中已渐行渐远,面临着失传危机,保护它可谓是任重而道远。通过对田歌的活态现状、生存环境和价值进行调研和分析,就嘉善田歌如何在全球单一化、科技一体化、网络信息化和经济高速化大背景下传承发展进行了一些整理和思考。

(3)高管的性别

马骊(2020)提出女性高管与企业价值呈现显著正向影响关系[17]。徐宗宇和杨媛媛(2020)发现女性高管与上市公司的审计费用存在负向相关关系[18]。刘婷和杨琦芳(2019)认为女性高管比例提升有助于企业创新战略实施和投入[19]。曾爱民和魏志华等(2019)认为女性CEO能更加显著地降低企业税收激进行为[20]。在心理学和行为金融学中显示女性管理者较男性管理者而言,决策更加保守和稳固。由于“玻璃天花板现象”,女性进入高层管理团队难度比男性大,女性需要展现出过人的胜任能力以担任高管作出决策。由于女性对风险规避作出保守而谨慎的财务报表,女性高管为首的企业很可能会提升审计费用保障审计业务的高质量,而男性管理者可能承担更高风险以压低审计费用。因此本文提出假设:

H3:高管的性别为女性时与审计费用正相关。

(4)高管的年龄

张宁和董盈厚(2020)证明高管的年龄与企业盈余管理呈现负向相关关系[21]。李红权和曹佩文(2020)提出高管的年龄在中年时期风险容忍度最高,在中青年和中年之后时期内风险容忍度逐渐降低,呈现明显的倒U字型[22]。余鹏翼和敖润楠等(2020)发现CEO年龄与企业并购倾向和业绩呈现倒U字形关系[23]。年长管理者拥有丰富的知识和经验以及大量人脉资源和规避风险的心理。他们倾向支付较高的审计费用从全局出发减少风险以加强审计质量。而年轻力盛的管理者们倾向于挑战和承担风险支付较低审计费用以减少审计师努力程度[4]。因此,年长的管理者可能比年轻的管理者支付更多审计费用。基于此本文提出假设:

H4:高管的年龄与审计费用正相关。

综上所述,我国对管理者背景特征和审计费用影响研究存在空隙即忽视高管背景特征这种隐形因素对审计费用的影响。因此本文研究管理者背景特征对审计费用的影响。

二、研究设计

(一)样本选择与数据来源

(二)变量解释

表1为本文主要变量的定义。

表1 主要变量定义

(三)模型构建

模型中β系数为高管相关变量的待检验系数,ξ为模型截距,ε为模型残差项。

三、实证分析

(一)相关性分析

由表2可知审计费用与管理者年龄、学历教育水平在5%显著性水平上正相关,初步验证H2、H3假设,而管理者是否为男性和管理者职能背景与审计费用没有呈现显著相关关系,与原假设H1、H4不符合有待进一步研究。审计师是否来自四大会计师事务所、企业规模、资产负债率和是否为国有企业与审计费用在5%水平上呈现正相关关系;审计意见与审计费用在10%水平上呈现正相关关系,资产收益率与审计费用在5%水平上呈现负相关关系。

表2 主要变量的相关性

(二)实证结果分析

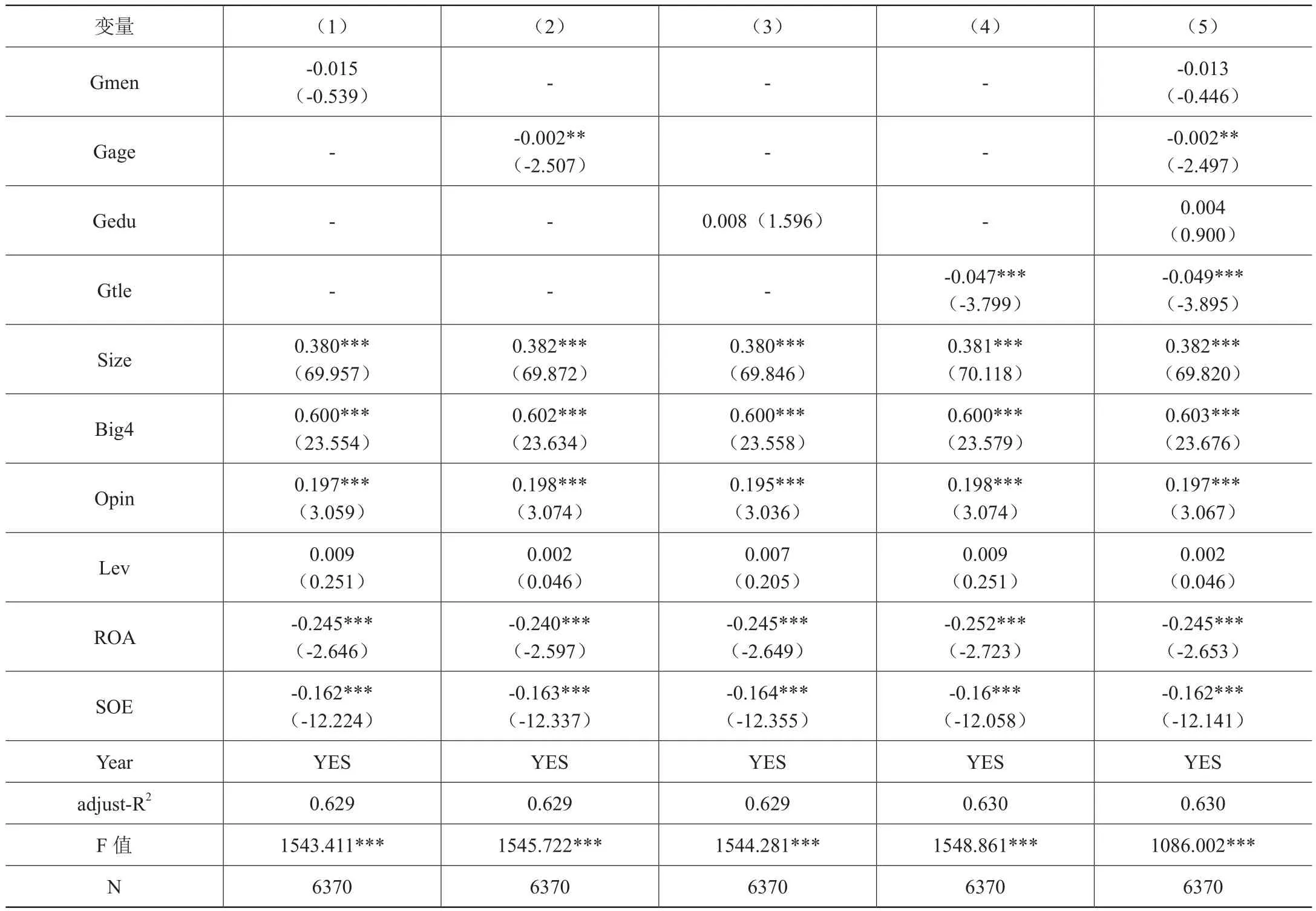

由表3可知管理者年龄系数与审计费用5%显著性水平上负相关,管理者年龄越高审计费用越低,因此拒绝假设H2。由于管理者的年龄越高,管理经验和谈判经验较为丰富,对审计估价有一定标准,在股东价值最大化的目标下,可能将价格谈判至可接受的最低价格,因此管理者年龄越高审计费用越低。管理者职能背景系数在1%水平上与审计费用负相关,即非管理者为生产型职能背景时审计费用越高,拒绝原假设H4。由于生产型职能管理者对成本费用敏感度较高且对审计的价位合理性更清晰,谈判时倾向于将审计费用降至合理相对较低价位,因此管理者为生产型职能背景管理者审计费用越低。管理者是否为男性和学历教育水平在样本回归中符合原假设但不显著,拒绝假设H3。由于决策者本身性质决定了不为性别所改变的特质,即管理者学识、经验、眼界和价值观某种程度上相似,因此管理者性别无法决定审计费用高低。

表3 管理者背景特征与审计收费

进一步研究其不符合假设的原因,按照产权性质区分为国有和非国有企业进行相关管理者背景特征回归分析。通过实证分析判断在国有企业中管理者年龄与审计费用在1%显著性水平上正相关,由此可验证H2,即管理者年龄越高审计费用越高。年长管理者基于过往管理经验对风险敏感性程度较高,采用较保守的决策,通过提高审计费用以加强审计质量和减少企业风险;而年轻管理者由于管理经验较少且更有勇气,相比于年长的管理者他们对风险偏好程度较高。管理者是否为男性和管理者教育水平与审计费用在样本中没有表现出显著相关关系。国有企业中生产型职能背景的管理者与审计费用在显著性为1%水平上负相关,与H4相反,即非生产型职能背景的管理者管理企业时审计费用更高。非国有企业中不表现出与审计费用相关关系。由于管理者富有财务等相关经验,对审计费用构成更了解,且与事务所人员谈判时出于自身企业利益最大化,会尽可能削减成本费用以获得较可观的利润,因此生产型职能背景管理者管理企业的审计费用更低。管理者教育水平与审计费用在5%显著性水平上正相关,验证了H3即学历水平越高管理者审计费用越高,WIERSEMA和BANTEL(1992)认为高学历的人学习能力和判别能力更强,能在复杂情境中理性的看待事情本质、分析缘由和解决方法[17]。由于学历较高管理者基于自身知识体系对风险认识更清晰,将更谨慎观察和抑制企业内外风险采取更加稳妥的措施,更看中审计质量,避免造成不利的影响,因此学历高的管理者管理企业审计费用较高。管理者是否为男性与审计费用无显著相关关系,H1不成立,即管理者处于管理地位时自身的能力都较好,而女性管理者作为管理者则需要更多努力和突出表现,从普通职员到管理者的路上,他们的性格和内心会与男性一样坚毅。因此对管理者是否为男性与审计费用无显著相关关系,而可能与企业规模、资产负债率、审计意见等相关。

四、结语

(一)研究结论

本文使用2015—2019年沪深主板A股公司数据,实证检验管理者不同特征与审计收费的相关关系,得出结论:性别与审计收费无显著相关关系。国有制企业中年龄与审计费用呈现显著的正相关关系,非国有制企业中年龄与审计费用呈现负向关系。非国有制企业中审计费用与教育水平为正向关系。是否为生产型职能背景管理者与审计收费相关关系为负。

(二)政策建议

在高层梯队理论的前提下,决策者背景特征管理者思维、分析方式、情绪控制等都有影响,而作为掌握控制权的管理者对企业进行审计契约谈判有很大话语权,因此管理者特征对审计费用有较大影响力。

基于研究结论前提:背景特征影响管理者风险偏好。公司应建设好管理者团队、加强内部组织结构、对公司决策避免过激进或过保守。在企业选拔管理层时应选拔学历教育较高且有丰富管理经验的人才以降低财务风险。对于职能背景,企业可选拔具有复合型职能经验人才,他们能从不同思考维度决策和管理企业、适当降低审计费用且不使企业风险上升。

猜你喜欢

中国医院院长(2022年19期)2022-11-09

医院管理论坛(2022年8期)2022-10-14

科技创新导报(2021年34期)2021-04-13

人大建设(2020年5期)2020-09-25

文萃报·周五版(2019年34期)2019-09-10

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

人大建设(2017年5期)2017-04-18