影子银行规模对传统商业银行盈利能力的影响分析

2021-09-07 03:26王紫卓

时代经贸 2021年8期

王紫卓

(南京审计大学 江苏南京 211815)

一、研究背景

2008年金融危机波及全球,银行利率下降,民间资本过剩无法被银行体系全盘接收,而中小微企业等实体经济存在对资本大量需求的融资困境。这时我国影子银行应运而生,吸收民间资本为中小微企业提供资金,成为监管力度较为薄弱的新型融资通道。近年随着我国金融行业的自由发展,影子银行不断壮大的同时对传统银行体系带来冲击,其高杠杆性的特点也对我国金融秩序稳定带来一定的风险。商业银行是我国金融体系中的重要一环,商业银行的广泛职能使它在社会经济体系中具有十分重要的地位,其发展是否稳定直接关系到我国经济发展的繁荣与否。随着影子银行体系的不断壮大,研究其对商业银行盈利性的影响具有十分重要的意义。

二、文献综述

(一)影子银行

我国影子银行目前仍处于发展初期,易宪容(2009)认为影子银行是利用新型证券化方式规避信贷监管,进行信贷扩张的一种融资体系。袁增霆(2011)指出,影子银行能够经营和传统商业银行同样的多种业务却不受监管。周莉萍(2012)认为传统商行的职能可能被影子银行取代,她认为国内影子银行可以分为三类:包括利用短期借贷融资的信托机构、提供贷款却又游离于金融监管体系以外的非银行贷款机构、可支付结算的支付类机构。李建军(2011)同样将国内影子银行分为三类:非银行信用中介、传统银行表外业务以及其他不受或者少受金融监管的民间组织。

(二)商业银行

我国传统商业银行的盈利能力受到多重因素的影响,我国多数学者将其影响因素从微观和宏观的层面划分,进而构建模型研究。李建涛(2010)用“资本收益率/不良贷款率”作为衡量银行盈利能力的指标。王曼舒、张斌(2013)则直接采用资产收益率衡量经营效率。左晓慧、马云(2019)通过选取28家上市商业银行2010-2017年的数据进行了实证分析,以资产收益率作为解释变量实证发现银行可以通过发展多元化业务提高盈利水平。同样使用资产收益率进行研究的还有朱承路(2019),研究发现国民生产总值、银行成本收入比、不良贷款率和资产充足率对其盈利性都有显著性影响。袁双玲(2019)的研究是从微观、中观、宏观三方面展开的,认为商业银行在我国经济结构中占据主要位置,但并不影响其盈利水平。王曼舒、刘晓芳(2015)以在我国 A 股上市的12 家商业银行为代表对商业银行的盈利能力进行研究,发现收入结构和盈利水平之间存在正向变动关系。

(三)影子银行对商业银行影响

2008年金融危机以来,随着经济全球化和融资的供不应求,影子银行的规模也在持续扩大,其对商业银行产生的影响也逐渐加深。鉴于我国影子银行发展尚浅,我国学者研究时大多都会把影子银行分为内部和外部两种,李建军(2010)也是从这两方面划分,再通过对1978-2008年20年的中国未观测信贷的统计,从而计算和估量出我国影子银行的范围和规模,为后来学者对影子银行规模的估测开辟了新的道路。高纬(2019)研究了影子银行对商行系统性风险的影响,选取了2007-2017年间16家商业银行的截面数据进行实证分析,经过构建模型验证后发现影子银行规模与商行系统性风险呈倒U型关系。

三、影子银行对传统商行盈利能力影响的理论分析

(一)影子银行特点

1.缺乏监管

由于相关法律法规出台可能会有滞后性,且我国影子银行还处于发展初期,针对影子银行监管方面的政策尚不完善,对其界定也未有定论,这就导致商行体系内外的影子银行均受到较少监管。

2.较强的信用风险

影子银行界定模糊致使监管难以全面,接受服务的对象很难全面了解其各方面风险或内容,因此也极易出现信用违约风险。

(二)我国影子银行产生的原因

1.社会融资需求

我国现有经济状况下,伴随着经济最活跃主体的中小企业层出不穷,已然成为我国经济结构的重要部分,但企业发展需要融资。然而传统的融资渠道主要只有通过发行股票、发行债券或通过商业银行贷款获取融资。由此,影子银行以其相对较低的门槛为大量中小企业解决融资困境,在获取高额利润的同时也平衡了社会融资需求。

2.金融监管宽松

我国商业银行由于受到国家相应政策的宏观监管,放贷数额受到较大的限制,势必会抑制商业银行的盈利水平。宏观监管的严密性导致商业银行对监管套利的渴望,而国家对影子银行业务的监管不完善则给商业银行提供了机会,商业银行将一部分业务转移出资产负债表外,通过金融衍生工具销售产品,开发影子银行业务的同时结合原本业务优势,更能为获取利润提供相应的优势地位。

(三)影子银行对传统商行的影响

1.正面影响

受市场监管的影响,商业银行发展影子银行业务时倾向于选择信用状况良好的大型企业作为对象,减少了由信用中介功能引起的风险。再者影子银行业务有利于扭转市场资金分配不均,运用一种金融创新方式使社会闲散资金得以流通,不仅中小型企业解决了融资困境,商业银行也能够从中获利,整个社会的资源配置问题也得以优化。

2.负面影响

影子银行作为新兴产业,我国对于其针对性的法律法规相对匮乏,再者影子银行业务发展的时间也比较短暂,商业银行对影子银行业务的制度构建和监管可能也不够完善,影子银行业务的信息不对称可能会给客户造成损失,导致商业银行的信誉大打折扣。外部影子银行也会分走一部分原本能为商行带来收益的贷款业务。

四、实证分析

(一)影子银行规模度量

通过对国内外影子银行的相关资料的总结和归纳,本文选择将影子银行定义为除传统受监管的商业银行以外的、具有高杠杆率、期限和流动性转换、风险传导力强等特性的,同时又承担信用中介职能的机构和业务产品,并结合我国现状将其划分为商业银行内部影子银行和外部影子银行。

内部影子银行:内部影子银行规模=银信合作+委托贷款+未贴现银行承兑汇票

外部影子银行:参照李建军(2010)的测量方法,统计社会未观测信贷总值作为外部影子银行规模,结果如表1。

整体规模:整体影子银行规模(SC)=外部影子银行规模+内部影子银行规模,如表2。

表2 2008-2018年影子银行整体年度规模(单位:万亿元)

由于未观测信贷的主要借贷对象是中小型企业,主要包括私营和个体工商户、农户,因此测度私营和个体工商户、农户在监管以外的信贷水平,即可推算得未观测信贷总值。

设L代表全社会未偿贷总值与GDP的比值,即监管内的金融机构对社会经济贷款的贡献。设L1代表农户通过监管内的金融机构所获取的贷款与第一产业产值(GDP1)的比值,第一产业产值的主要贡献方为农户,因此可以直接利用。设L2代表私营和个体工商户通过监管内金融机构所得贷款与其生产总值GDP2的比值,经查阅资料,GDP2没有直接的获取途径,因此通过个体和私营产业的就业人数除以第二、三产业总就业人数,再乘以第二、三产业产值之和,得GDP2。设NOL(Non-observed Loan)代表未观测信贷总值,则可得式(1):

由表1可以绘制出图1,从图1中可以看出:未观测信贷规模即外部影子银行规模自2008年以来就持续增长,不可否认的是外部影子银行开始占据经济体系中越来越重要的地位。

图1 外部影子银行规模及增长率

(二)商业银行盈利性测度

1.样本选取

我国商业银行主要分为城市商业银行、大型国有商业银行、全国股份制商业银行等,为确保实证分析结果的准确性和普遍性,在选取样本数据时在性质不同的各种商业银行中选取了16家上市银行作为样本,综合数据完整性,本文最终选取了12家商业银行数据作为实证样本,包括两家城市商业银行、五家大型国有银行、五家全国股份制商行。数据源自2008-2018年11年各银行的年度财务报告、中国人民银行官网、《中国统计年鉴》等。

2.数据统计与整理

本文选择用财务指标分析法,即用资产收益率(ROA)代表商业银行盈利能力。经统计计算,将各银行数据整合进行平均,得出如表3数据。

表3 2008-2018年商业银行平均盈利性指标

由表3可以看出,商业银行的资产总值从2008年起稳步上升,说明我国经济发展具有良好态势的同时也在带动商业银行规模的扩大;资产收益率大体上是从2008年就处于上升趋势,直到2012年开始下降,2012年是过去10年间经济增长最慢的一年,受宏观经济状况和影子银行的兴起,2012年成为商业银行资产收益率变化的一个关键节点;反之,不良贷款率起初是逐步降低,2011年后开始增长。

(三)模型构建及分析

1.变量选取

本文主要研究影子银行规模对商业银行盈利能力的影响,将商业银行的资产收益率ROA作为商业银行盈利能力的衡量指标,即被解释变量。

解释变量为影子银行的规模,鉴于前文分析到影子银行对商业银行具有“双刃剑”影响,因此二者之间的关系不会是简单的线性关系,因此将影子银行规模取对数和取对数的平方作为解释变量。

控制变量包括其他对商业银行盈利能力有影响的因素,宏观层面包括GDP,微观层面则包括银行总资产、资本充足率、不良贷款率、成本收入比这几项商业银行主要财务指标。

2.模型建立

本文解释变量数据选取的是2008-2018年间共12家商业银行的数据为短面板数据,因此不必讨论其非平稳性,单位根、协整检验均无需进行。

面板数据的分析方法主要有三种:随机、固定和混合模型回归,通过豪斯曼检验选择出合适的回归模型:

原假设“H_0:个体异质性和解释变量不相关”。

经观察实验结果得出,检验的P=0.02<0.05,拒绝原假设,选择固定效应模型。

构建模型如下:

模型中变量含义见表4所示。

表4 模型变量解释

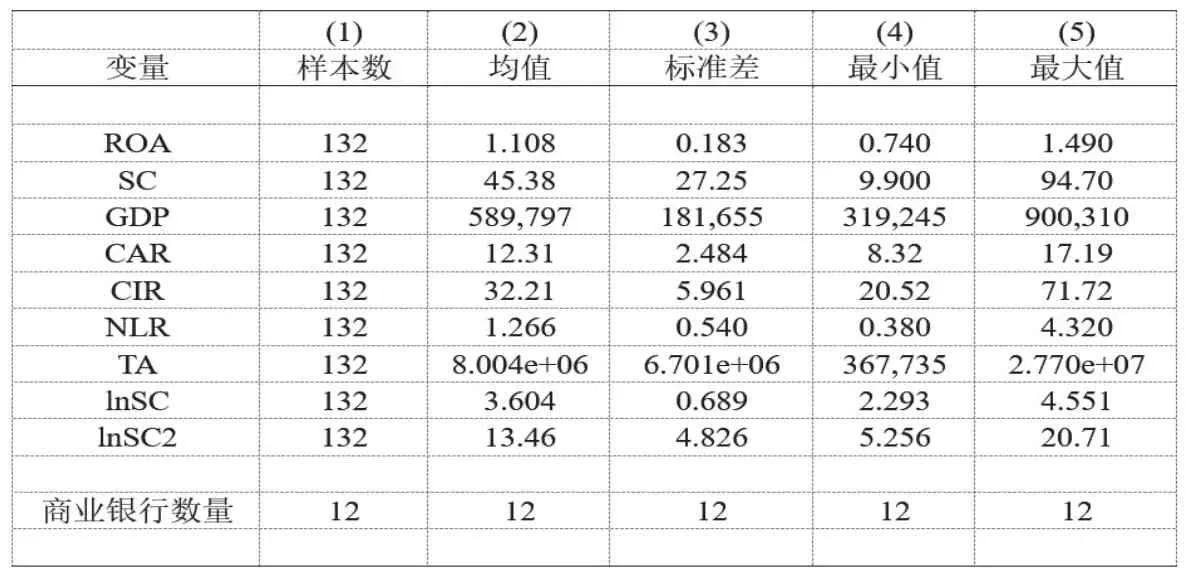

3.描述性统计

对本文变量数据的描述性统计如表5所示。资产收益率分化不大,最大值1.49,只有最小值的二倍;影子银行规模变化相当之大,最小值只有9.9万亿,而最大值已经接近100万亿,可见影子银行发展势头不容小觑。资产充足率最大有17.9,最小为8.32,可以看出我国不同类型的商业银行资产差异之大,其中国有制商业银行规模最大,城市商业银行规模相对较小,且发展时间相对较短。影子银行规模取对数后最小值为2.293,最大值为4.551,缩小了差异性更便于统计研究。

表5 描述性统计

4.相关性分析

相关性分析结果(见表6)显示,商业银行总资产和盈利能力有正相关关系,影子银行规模和影子银行规模的平方与商业银行盈利性有非线性负相关关系,成本收入比、不良资产率以及资本充足率都和商业银行盈利能力有负相关关系。

表6 各变量相关性分析

(四)实证结果

各参数联合检验F检验值为61.03,P值0.0000,代表十分显著。由最后一行固定效应模型的F统计量和P值可知,固定效应十分显著,解释变量lnSC和lnSC2在95%的置信区间下与被解释变量ROA 显著相关。

由模型结果(见表7)可以看出,其中lnSC2、CIR、NLR的系数为负数,GDP、lnSC、CAR、TA的系数为正,影子银行规模和商业银行盈利能力之间呈倒U型关系,且在95%的置信区间下显著,说明商业银行随着影子银行规模的扩大,其盈利能力会出现先增后减的现象,在拐点前可以通过政策鼓励发展影子银行,商业银行也能够得到更多的盈利,二者共同促进市场经济的发展。

表7 固定效应回归模型

五、结语

影子银行是金融创新的产物,本文只是针对影子银行规模在对商业银行盈利能力的影响方面展开初步研究,要想进一步了解影子银行,合理利用和发挥其优势,势必需要更多优秀学者在其界定、规模及监管等层次进行更深层的探索。

结合本文的实证结果可知,影子银行在一定范围内的存在,能够为得不到商业银行贷款融资的一部分中小企业提供融资机会,推动我国经济的进步和社会的发展。但又不能因为它的利好作用而操之过急,放任其规模的不断扩张,反而带来不必要的损失。这就需要我国相关部门建立起完善健全的监管机制和相应政策,抑制影子银行的狂增猛涨,使其范围不超过阈值,在此范围内和商业银行相互融合,协同共进,共同促进我国经济的健康发展。

猜你喜欢

当代水产(2022年8期)2022-09-20

当代水产(2022年6期)2022-06-29

今日财富(2022年15期)2022-05-24

智能制造(2021年4期)2021-11-04

中国经济周刊(2017年19期)2017-05-23

投资者报(2017年9期)2017-03-14

小学生时代·大嘴英语(2016年11期)2017-01-19

读者(2016年20期)2016-10-09

作文大王·笑话大王(2016年3期)2016-03-11