银亿股份:战略与彷徨

2021-09-06 16:25孙建奋

经理人 2021年8期

孙建奋

2021年7月10日,*ST银亿(银亿股份有限公司;000981.SZ)再次新增7个银行账户被冻结,截至公告日,累计被冻结的银行账户达到9个,被冻结金额为1312.71万元。虽然银亿股份称银行账户被冻结不会对公司日常生产经营造成实质性影响,但这凸显了银亿股份如今的困境。

回首往昔,银亿股份实际控制人熊续强坐拥三家上市公司,在2018年以295亿元的身价被誉为宁波首富,如今却是沦落至如此境地。需要思考的是,是哪些因素导致熊续强及银亿股份落得今日的下场。

并购之“殇”

1994年,熊续强告别体制下海经商,创办了宁波银亿集团有限公司(简称:银亿集团),此后,银亿集团凭借着收购、改造华宁大厦、金丰广场、华侨饭店等烂尾楼快速起家,2004年首次上榜中国房地产百强企业,此后连续15年上榜,2010年首次上榜中国企业500强,此后连续8年上榜。

在发展历程中,银亿集团通过投资、收购、兼并、重组等资本手段,不断扩大集团业务范围。例如2008年收购广西镍冶炼项目,成立广西银亿科技矿冶公司、赴菲律宾开发海外矿产,让资源类工业成为银亿集团继房地产之后的第二个支柱产业。此后,银亿集团在大力发展房地产和资源类工业的同时,持续坚持多元化战略,成为一家以高端制造、能源、新材料、房地产开发和国内外贸易为主的综合性跨国企业。

一直以来,房地产业务都是银亿集团的支柱产业。2011年,银亿集团旗下子公司银亿房地产股份有限公司成功借殼ST兰光登陆资本市场,实现了上市,即本文中的银亿股份。2013年至2015年,银亿股份虽然保持着营业收入的稳步增长,但净利润、扣非净利润却是连年下跌,每况愈下,其中2015年的扣非净利润为2.06亿元,同比下降62%,已然腰斩。

2015年,国内经济下行压力加大,全国房地产市场延续此前的调整回落态势,表现出“政策暖风频吹、市场以价换量、土地地王频出、企业依然困惑”的整体特征。2016年,房地产政策发生变化,热点城市调控政策不断收紧,限购限贷力度及各项监管措施频频加码,遏制投资投机性需求。

在此大背景下,银亿股份开始谋求转型,董事会在2016年初提出“房地产业与高端制造业”总体战略部署。2017年1月,银亿股份采取发行股份的方式购买宁波昊圣投资有限公司(简称:宁波昊圣)100%股权,交易对价为28.45亿元,较账面净资产26.96亿元的增值率为5.53%。

通过这次交易,银亿股份间接持有ARC集团①相关资产。ARC集团是专业研发、设计、生产和销售气体发生器的跨国企业,其产品应用于汽车安全气囊系统,产品间接配套的汽车整车厂不仅包括通用、大众、保时捷、丰田等跨国车企,还包括上汽、一汽、长安、比亚迪等国内车企。据ARC集团管理层测算,在汽车安全气囊气体发生器细分领域,集团是全球第二大独立生产气体发生器的生产商。

完成对ARC集团的资产重组工作之后,银亿股份并没有停下脚步。2017年2月,银亿股份开始筹划收购邦奇集团②的重大资产重组工作,9个月后,完成对邦奇集团重组工作。

根据上市报告书,银亿股份采取发行股份方式收购宁波东方亿圣投资有限公司(简称:东方亿圣) 100%股权,交易对价为79.81亿元,较账面净资产71.9亿元的增值率为25.86%。同时,为了增强自身盈利能力和可持续发展能力,银亿股份向熊基凯、宁波维泰、宁波久特和宁波乾亨(均为银亿控股的一致行动人)发行股份募集配套资金40亿元。

通过本次重大资产重组,银亿股份间接持有邦奇集团相关资产。邦奇集团是全球知名的汽车自动变速器独立制造商,专注于研发、生产和销售汽车变速器,其产品主要为无级变速器。彼时,邦奇集团的自动变速器产品主要应用于吉利、江淮、海马、东风、长丰猎豹等国内自主品牌以及供应宝腾汽车等国际品牌。

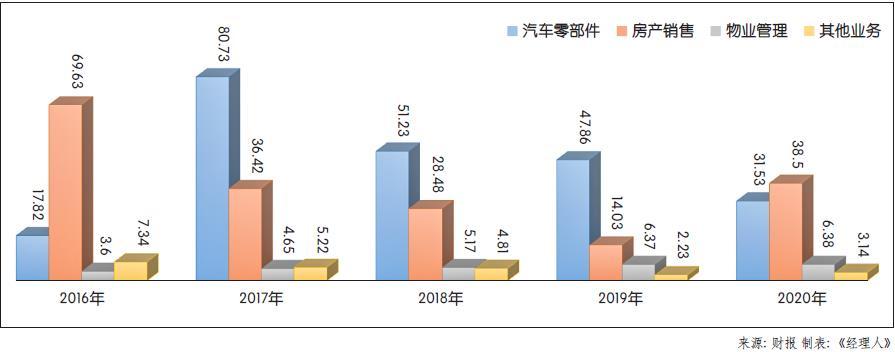

耗资逾108亿元,银亿股份间接拥有ARC集团和邦奇集团,主营业务在原有房地产的基础上增加了汽车核心零部件生产、研发和销售,完成了“房地产业与高端制造业”的战略。2017年,银亿股份实现的营业收入和净利润分别为127亿元、16亿元,同比分别大幅增长29%、135%。汽车零部件的销售收入为80.73亿元,占营业收入的比重接近64%,其中无级变速器、汽车安全气囊的收入分别为59.78亿元、20.95亿元。可见新增的汽车零部件业务让银亿股份经营规模实现快速扩大。

2018年,银亿股份实际控制人及其关联方占用资金达22.48亿元,银亿股份因而遭到立案调查并被实施其他风险警示,证监会对该行为予以行政处罚,银亿股份及熊续强等被予以警告并处以罚款。

不过,银亿股份的好景不长。2018年,全球汽车市场增长回落,国内汽车市场情况遇冷。根据中国汽车工业协会(简称:中汽协)数据,当年国内汽车产销数据分别为2780.92万辆、2808.06万辆,同比分别下降4.16%、2.76%,其中乘用车下降幅度更加明显。需要指出的是,这是中国汽车市场28年来首次下滑。如此大背景之下,银亿股份的业绩情况难言乐观。

2018年,银亿股份实现的营业收入为89.7亿元,同比下降近30%。分行业来看,汽车零部件收入为51.23亿元,同比下降近37%;分产品来看,无级变速器、汽车安全气囊收入分别为32.27亿元、18.96亿元,同比下降46%、9.48%。

无级变速器是银亿股份收入来源的重中之重,2017年至2020年,银亿股份无级变速器的销量持续下滑,分别为406939套、385569套、277857套,下滑幅度分别为42.94%、5.25%、27.94%。从其配套客户来看,除吉利在2018年保持增长之外,江淮、海马、长丰猎豹等品牌的汽车销量实现剧烈下滑,例如江淮运动型多用途乘用车销量下降逾23%,而海马的乘用车销量大幅下降近52%。这说明邦奇集团变速器产品的竞争优势不够明显。

随后两年,银亿股份的汽车零部件业务收入没能改变颓势,反而进一步恶化。2019年,银亿股份的汽车零部件收入为47.86亿元,同比下滑近7%,其中无级变速器、汽车安全气囊的收入分别为31.98亿元、15.88亿元,同比分别下滑1%、16%。到了2020年,银亿股份汽车零部件的收入为31.54亿元、同比下滑34%,其中无级变速器、汽车安全气囊的收入分别为19.86亿元、11.68亿元,同比分别下滑38%、27%。

零部件业务收入的持续下滑给银亿股份造成重大不良影响。前文提及,银亿股份收购宁波昊圣、东方亿圣均为高溢价并购,由此分别形成16.29亿元、53.51亿元的商誉金额,合计近70亿元。

彼时,西藏银亿投资管理有限公司(简称:西藏银亿)承诺宁波昊圣在2017年至2019年实现的扣非净利润分别不低于1.68亿元、2.62亿元、3.26亿元,合计7.56亿元,而宁波圣洲投资有限公司(简称:宁波圣洲)承诺东方亿圣在2017年至2019年实现的扣非净利润分别不低于7.52亿元、9.17亿元、11.18亿元,合计27.87亿元。需要指出的是,不管是西藏银亿还是宁波圣洲,均为银亿控股持股100%的全资子公司,即上述重大资产重组均系关联交易。

2018年和2019年,东方亿圣、宁波昊圣均连续未能完成业绩承诺,具体来看,东方亿圣两个年度实现的扣非净利润均亏损,金额分别为7.92亿元、47.12亿元,累计商誉减值近48亿元。而宁波昊圣在2018年实现的扣非净利润为692.46万元,2019年则亏损8.06亿元,累计商誉减值逾9亿元。

巨额的商誉减值让银亿股份陷入巨额亏损当中。2018年至2020年,银亿股份的亏损金额分别为10.99亿元、71.74亿元、10.87亿元。令银亿股份雪上加霜的是,其房地产业务也难言乐观,近三年实现的营业收入分别为28.48亿元、14.03亿元、38.54亿元,2018年、2019年同比分别下滑21.81%、50.74%,2020年同比增长174.74%。虽然银亿股份房地产业务在2020年增长,但营收金额与其2015年79.75亿元相比,房地产业务收入早已腰斩。此外,银亿股份也早已无缘中国房地产百强企业榜单。

重整,但不确定性

在国家对房地产行业进行管控的大背景之下,熊续强为亿股股份提出的“房地产业与高端制造业”总体战略并无过错,那么为什么银亿股份还会沦落至此呢?

战略与时势不匹配。据中汽协数据,2015年至2017年,中国乘用车产量增长率逐年下滑,从10.18%下降至2.12%,传统燃油车正在走下坡路。同时,节能与新能源汽车2010年、2015年分别被列入七大战略性新兴产业、《中国制造2025》之列,又推出新能源汽车补贴,足以见得国家对新能源汽车的高度重视。数据显示,2015年至2017年,国内新能源汽车产量的增长率为337%、52%、69%,增长迅猛。

银亿股份近年营业收入构成 (单位:亿元;人民币)

如此大背景之下,银亿股份却选择了收购自动变速器制造商邦奇集团,跨界进入了传统燃油车零配件的道路。事实上,从熊续强的一系列并购操作来看,他是一位颇具冒险精神的企业家,或许这也是其坚持选择燃油车赛道一个重要因素。

2017年财报,银亿股份称正在研发纯电动、混合动力等新能源产品。此后的年度中,银亿股份又与标致雪铁龙集团(PSA)成立合资公司生产电动化双离合自动变速器(DT2)、与蔚然动力成立合资公司生产纯电动车变速器,但重心仍然是无级变速器。此外,从研发费用支出情况来看,银亿股份真正对新能源汽车产品发力的年度为2019年,当年研发费用為2.89亿元,同比增长63%,而2020年的研发费用则下跌52%至1.39亿元,研发力度降低。

银亿股份或许已经认识到新能源汽车的大趋势不可逆并且有着补救的念头,但已经错失最佳的发展机会,而后续又因为债务问题致使未能一心一意“亡羊补牢”,想要摆脱泥淖存在较大的不确定性。

内控机制不健全。2018年财报,银亿股份独立董事事余明桂认为公司治理及内部控制体系存在重大缺陷,关联方资金占用及其可回收性存在不确定性,关联方资金占用导致的应收款项坏账准备计提是否充分存在不确定性等,对年度报告投弃权票。

同时,天健会计师事务所连续三年对银亿股份财报出具保留意见的审计意见,其中2018年形成该意见的基础是,公司实际控制人及其关联方占用银亿股份非经营性资金22.48亿元、银亿股份银行借款、应付债券逾期、流动负债高于流动资产14.56亿元等让其持续经营能力存在较大不确定性。

2019年4月30日,银亿股份经自查发现控股股东及其关联方存在资金占用情况,具体来看,银亿股份全资子公司宁波银亿房地产开发有限公司在收购房地产项目及项目公司股权时,未履行相应内部审批决策程序就与多家公司签署协议,且尚未取得项目及股权。该事件使得银亿股份遭到立案调查,于5月6日被实施其他风险警示,股票简称变更为“ST银亿”,后续因连续亏损而变更为“*ST银亿”。

2020年1月16日,中国证监会向银亿股份及相关人员下发行政处罚决定书,因银亿股份未及时履行信息披露义务,证监会对银亿股份及熊续强等予以警告并处以罚款等惩罚,银亿股份及熊续强被分别罚款40万元、60万元。截至2020年末,银亿股份非经营性资金占用余额为5.2亿元。

事实上,2016年及之后年度,银亿股份的货币资金、经营活动产生的现金流急剧下降,例如货币资金从2016年的56.50亿元下降至2019年的8.79亿元,降幅近85%,而其财务费用支出屡创新高,从2016年的5.51亿元增加至2019年的8.54亿元,增长55%,主要为利息费用,远远高于同期的研发费用支出。这是银亿股份激进扩张带来的不利影响。

近三年來,面临重大财务风险,银亿股份选择了出售资产来保全自身。在2018年,银亿股份出售了沈阳银亿房地产开发有限公司、上海银月置业有限公司等多家房地产公司股权及项目,合计交易金额9.27亿元,贡献的净利润为9.13亿元。2019年、2020年出售的房产项目合计收入为8.49亿元。显而易见,银亿股份面临着卖无可卖的困境。

2019年6月,为解决债务危机,银亿集团及银亿控股向浙江省宁波市中级人民法院(简称:宁波中院)申请重整,12月被法院裁定受理。同时,银亿股份被债权人申请重整也在去年6月被法院裁定受理。

去年12月15日,经过公开遴选,嘉兴梓禾瑾芯股权投资合伙企业(有限合伙)(简称:梓禾瑾芯)成为银亿股份的重整投资人,投资额为人民币32亿元,用于清偿应债务及重整计划所需的各项费用。分两期支付,分别为8亿元、24亿元,后者要在2020年12月31日前支付投资款。

根据重整计划,银亿股份将整体剥离房地产业务,积极发展汽车零部件业务,继续优化自动变速箱及其衍生产品、汽车安全气囊等主营业务,重整完成后,银亿控股与重整投资人持股比例接近。

不过,银亿股份的重整并非一帆风顺,后续签署的补充协议约定梓禾瑾芯在今年3月31日前支付完剩余投资款。但截至6月23日,梓禾瑾芯累计支付金额为15亿元(含履约保证金人民币1.53亿元),已构成严重违约,这也意味着银亿股份后续的重整存在较大的不确定性。此外,银亿控股及银亿集团等公司的合并重整方案迟迟未能落定,最终能否合并重整成功尚存不确定性。

截至2020年末,银亿股份流动负债高于流动资产57.66亿元,逾期债务余额44.40亿元,累计亏损金额60.14 亿元,说明公司中短期偿债能力弱,存在较大的经营风险和财务风险。

① ARC 香港、ARC 马其顿、ARCAS Automotive Group、ARC Automotive Group、ARC 西安、ARC/Asia、ARC美国和 ARC 墨西哥的合称。

② 比利时邦奇、香港邦奇、南京邦奇、荷兰 DTI、荷兰邦奇和德国邦奇的合称。

猜你喜欢

银行家(2022年5期)2022-05-24

瞭望东方周刊(2020年11期)2020-06-21

北方音乐(2019年13期)2019-08-21

非公有制企业党建(2019年6期)2019-07-13

汽车维护与修理(2015年6期)2015-02-28

中国卫生(2014年7期)2014-11-10

应用化工(2014年10期)2014-08-16