华利集团赛道变王道

2021-09-06 16:23:25李凌

经理人 2021年8期

李凌

中山华利实业集团股份有限公司(300979.SZ;以下简称“华利集团”)是全球头部的运动鞋制造商,主要生产运动休闲鞋、户外靴、运动凉鞋与拖鞋等,2021年4月26日成功登陆创业板,成为A股首家运动鞋制造公司。

在“以销定产、以产定购”的政策下,华利集团2017?2019年鞋履总产量从1.28亿双快速攀升至1.87亿双,推动营收、归母净利润复合增速分别达23.1%、28.3%。在疫情影响之下,公司2020年仍表现出强劲的经营韧性,营业收入小幅下滑8.14%至139.3亿元,归母净利润同比增长3.16%至18.8亿元(图1)。

图1 2017-2020年华利集团营收和归母净利润

华利集团是行业内少数能从产品开发设计、模具、鞋面、鞋底到成品实现全流程完整制造的厂商,也是全球为数不多年产能过亿双的运动鞋专业制造商之一。与同样起家于中国台湾的制鞋巨头裕元集团(成立于1988年)、丰泰企业(成立于1971年)相比,成立于2005年的华利集团出道最晚,2012年才切入耐克主品牌供应链,但近年来产量爬升迅猛,已超丰泰企业,直追裕元集团。

裕元集团2019年鞋履产量3.22亿双,2020年受疫情影响,产量大幅下滑至2.44亿元,但仍稳居全球最大运动鞋专业制造商宝座。华利集团2019年产量已达1.87亿双,超过丰泰企业的1.23亿双,位居全球第二。

截至2020年,华利集团在越南、中国、多米尼加、缅甸等地共有21家制鞋厂,总产能达1.94亿双,其中大部分布局在越南。自创立以来,公司先后与全球运动鞋服市场份额前十名公司中的5家建立长期稳定的合作关系,已成为耐克、VF、Deckers、Puma、Columbia、Under Armour公司鞋履产品的主要供应商,是Converse、UGG、Vans、Puma、Columbia、HOKA ONE ONE、Cole Haan等全球知名品牌鞋履产品的最大供应商。

向上游垂直整合鞋模制作、针织鞋面等鞋履研发相关业务,同时还可以使用电脑编织一体成型鞋面生产设备,高效生产编织鞋面,华利集团是运动鞋履代工企业当中少数能够实现编织鞋面自产的企业之一。

一个品类、五大客户支撑起的华利

从公司公开的信息看,华利集团依靠一个品类、五大客户支撑起了其百亿制鞋王国。

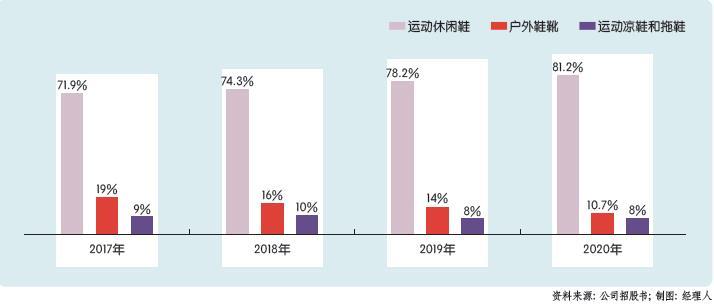

公司的产品结构显示,2020年运动休闲鞋收入贡献占比超80%。而且,近年来公司运动休闲鞋销售收入比重持续提升,2017?2020年分别为72%、74%、78%、81%,一直处于上升通道中(图2)。

图2 华利集团运动休闲鞋收入占比持续提升

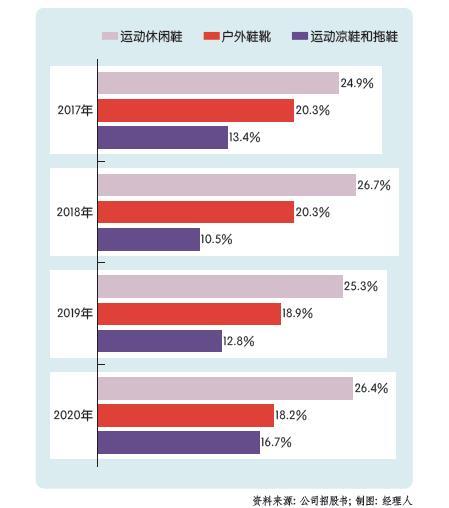

在公司的主要三大类产品中,运动休闲鞋的毛利率水平也一直高于户外鞋靴、运动凉鞋和拖鞋,2020年达到26.4%,较后两者分别高出8.2和9.7个百分点(图3)。相对于户外靴鞋来说,运动休闲鞋产品款式变化更少,原材料构成、制造工艺更简单,因此更容易产生规模效应,并有效控制综合生产成本,毛利率更高;相比而言,户外鞋靴生产批量较小,单位生产成本更高;运动凉鞋与拖鞋工艺相对简单,产品附加值较低。

图3 运动休闲鞋毛利率高于其他品类

同行业对比来看,2017?2020年上半年,公司毛利率略高于行业可比公司平均值,体现出公司的竞争力和盈利能力。根据国金证券研究所分析师李婕的分析比较,华利集团毛利率顯著高于钰齐国际,略低于丰泰企业和裕元集团,主要原因是,“钰齐国际以生产毛利率较低的户外靴鞋为主,且生产规模相对较小,裕元集团除运动鞋履制造业务外还经营毛利率较高的运动鞋服零售业务,而丰泰企业产品结构中高毛利产品占比较大。”

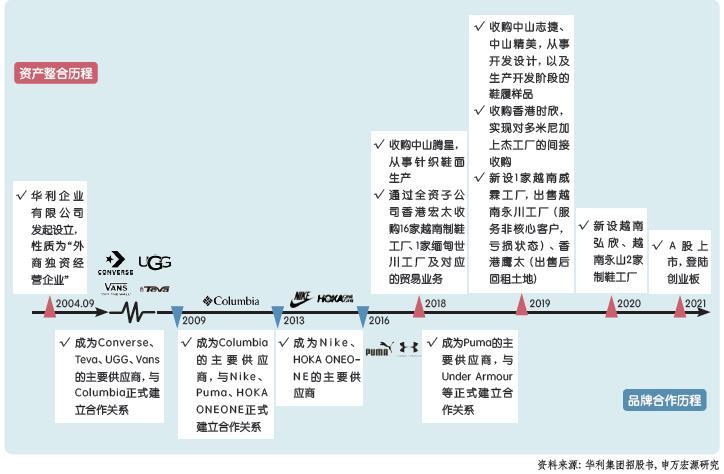

在合作品牌上,公司采取“优质大客户策略”与头部国际品牌客户深度绑定,并同全球运动休闲鞋服市场份额排名前十公司中的五家建立了长期稳定的合作关系(图4)。

图4 华利集团主要的收购整合与品牌合作历程

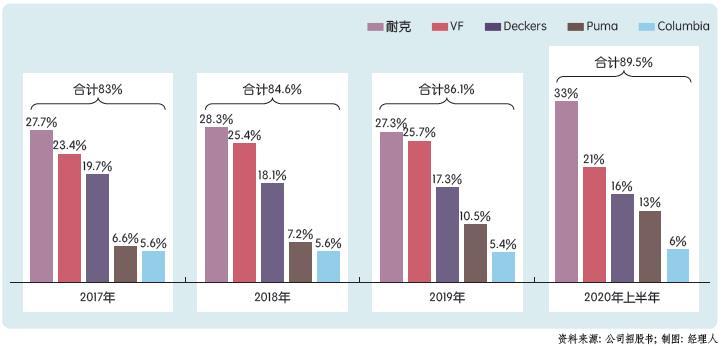

近年来,公司前五大品牌客户耐克、VF、Deckers、Puma、Columbia的销售收入占比保持在80%以上,并保持持续攀升态势。2020年上半年,这五大客户按照营收占比排序依次为耐克(37.2%)、VF(23.4%)、Deckers(17.7%)、Puma(14.4%)、Columbia(7.2%),合计贡献公司当期89.5%的营收。

招股书显示,2017?2019年五家核心客户合计贡献收入占比达83%、84.6%、86.1%,平均毛利率稳定在25.6%、26.9%、25.5%,略高于整体综合毛利率(图5)。

图5 华利集团2017-2020年上半年来自前五大品牌客户的收入占比

华利集团与其他代工企业同行一样,具备突出的研发及自动化水平、效率领先,并实施产能全球化布局、对行业内头部客户深度绑定的策略,而公司能够赶超对手,固然跟自身的研发能力、高效管理模式等密不可分,但处在运动鞋这一黄金赛道却是其不断成长的关键要素。

外部:需求旺盛,品牌商转向优质供应商

运动鞋是行业最强赛道

根据Statista数据统计,2019年全球鞋履市场规模为4351.39亿美元,预计到2023年,全球鞋履市场销售规模将增至5127.36亿美元,2019?2023年的年复合增长率为4.2%。其中,受益于消费升级趋势以及体育消费增长带来的需求提升,近年来运动鞋市场保持高速增长。根据GrandView Research估算数据显示,2019年全球运动鞋市场规模约为1685亿美元,2010-2019年间年复合增长率达到10.6%(图6)。

图6 2010-2019年全球运动鞋履市场规模及增速

受疫情影响,2020年全球运动鞋需求量有所下降,但消费者的健康意识和健身需求也得到明显激发,预计随着疫苗的研发成功,运动鞋市场需求将迅速恢复并继续保持稳定增长,为包括上游制造商在内的全产业链企业带来发展机会。

从整个服饰行业看,运动服饰渗透率持续提升,是行业中的最佳成长赛道。过去10年,运动服饰增速均高于整体服饰市场。统计数据显示,全球运动服饰市场经历2015年的下降后,2016奥运年领先整体市场重回正增长,在2018年实现9.5%的高增速。截至2019年,全球运动服饰市场规模达到3356亿美元,10年间的复合增速达4.6%,显著高于整体服饰市场2.1%的复合增速。与此同时,运动服饰市场规模占比从14.9%攀升至18.9%,在服饰消费中的比重日益走高。

运动服饰还将继续领跑其他子行业。预计到2024年全球运动服饰市场规模有望突破4780亿美元,未来5年复合增速将达7.3%,高于女装、男装、童装的5年预计复合增速3.9%、4.3%、6.4%。

更值得关注的是,运动鞋又是运动服饰行业中增速更快、业务量更大的版块。根据 Grand View Research的数据,运动鞋市场自2016年起进入高速增长期,复合增速超13%,至2018年达到1465亿美元的市场规模。2020年,受此次新冠肺炎疫情的影响,全球运动鞋需求量将有所下降,市场规模降至1608亿美元,同比下降4.57%,

根据前瞻产业研究院的预测,自2021年开始,全球运动鞋市场需求将保持稳定增长,2021-2025年复合增长率保持在14%以上,2025年全球运动鞋市场规模将达到3791亿美元左右。

运动鞋也是头部运动品牌商的最大业务版块,营收增速高于服装业务。2019年,耐克、阿迪达斯运动鞋收入分别为249亿美元、135亿美元,占各自总营收的 66.7%、57.2%,且近4年复合增速达5.9%、12.8%,均高于服装业务。而且,国际运动品牌商运动鞋的营收占比维持稳定。因此在运动品牌核心客户不断成长的过程当中,作为鞋履代工厂的华利集团所能获得的订单天花板也相应更高。

显然,运动休闲鞋是整个服饰行业中的黄金赛道,作为头部品牌的主要制造商,华利集团必然能够分享这一市场的快速增长。

下游品牌商和零售商集中度不断提升

运动鞋服品牌商呈现“强者恒强”的行业格局,且集中度在持续提升。一般的鞋服产品由于消费者需求个性化较强且潮流变换频繁、产品本身制造难度小,因此市场集中度往往难以提升,而运动鞋服具有功能性属性和头部营销资源集中的特点,产品差异化程度更高,市场较易向具有较高技术研发水平和品牌优势的头部企業进行集中。

运动鞋头部品牌商因具备可持续投入高额研发费用的能力,以及长期积累的技术资源,拥有较高的研发和技术壁垒。其品牌营销方式主要是借助体育赛事和体育明星,而具有广泛影响力的体育赛事和明星资源具备稀缺性及排他性,如每届奥运会只在每个行业中选择一个TOP赞助商。而且,顶流体育明星与品牌签约期通常为5?10年,基本覆盖其运动生涯的黄金时期,部分体育巨星与品牌商签订的甚至是终身合约,如耐克与乔丹、詹姆斯,阿迪达斯与麦迪,Reebok与艾弗森,李宁与韦德等。这样的特点使得头部品牌更易获取顶流体育资源,形成强者愈强的格局。

行业集中度数据的变化,充分佐证了这一趋势。2020年运动鞋服行业CR3(耐克、阿迪达斯、Skechers)、CR5、CR10分别为27.9%、32%、38.8%,且近几年呈现持续提升的趋势。2010?2019年,运动品牌零售市场份额CR10提升13.1个百分点至45.1%,其中前两大巨头耐克、阿迪达斯市场份额提升5.5个百分点。

“马太效应”彰显

对华利集团这样处于运动鞋履制造头部的企业来说,还有一个利好趋势是,头部运动鞋服品牌更趋向与头部供应商合作。

应该看到,运动服饰产业链专业化分工趋势日益明显,上下游均孕育出大型企业。从品牌商角度看,全球知名运动品牌企业正快速将重心转向品牌价值的塑造、营销及产品设计上,实行高ROE的轻资产模式,将开发和生产环节委托给上游的专业制造商,将销售环节交给下游的渠道商,以快速扩大零售网络。

在该模式下,品牌运营商形成了更强大的盈利能力,也成就了其上下游一批实力强劲的代工企业,例如千亿市值的针织代工龙头申洲国际、在中国拥有上万家零售门店网络的滔搏国际等大型产业链服务商等。

耐克、阿迪达斯、Puma为代表的品牌运营商几乎外包了所有的产品制造环节,而自有工厂的VF、安踏等企业也在不断降低自产比例,持续扩大外包比例。以VF为例,自有工厂数量在2015?2019年间从28家降至仅4家,外包比例从77%快速提升至94%。

2014?2020财年期间,耐克鞋类业务的外包制造工厂数量从160家削减至122家,服装和鞋类供应商数量也减少了101家;2015?2019财年期间,阿迪达斯合作制造商数量从320家大幅削减至138家,独立供应商数量更是从1038家削减至631家,鞋类核心战略供应商数量也从2017年的34家下降到2019年的11家,并且合作时间10?20年、超20年的供应商分别占36%、36%。

在此过程中,小型代工厂被持续淘汰,优质供应商的订单份额得以逐渐提升。事实上,近年来品牌运营与制造分离的模式已成大趋势,众多运动鞋服品牌都在利用自己的管理机制,持续对制造商进行优胜劣汰,将订单向优秀制造商集中。处于运动鞋制造行业第二的华利集团无疑将分食品牌商不断释放的订单量。

从耐克的供应链看,新生代制造商新获订单弹性更大。近年耐克向前四(五)大鞋类制造商采购量稳定在61%(69%)的高水平,前四大制造商订单份额均超10%,但合计订单份额未见明显增长。耐克向华利集团的采购额虽然小于第一大供应商裕元集团,但其2018年13.5%、2019年31.1%的订单增速已超丰泰企业的9.5%、23.1%。

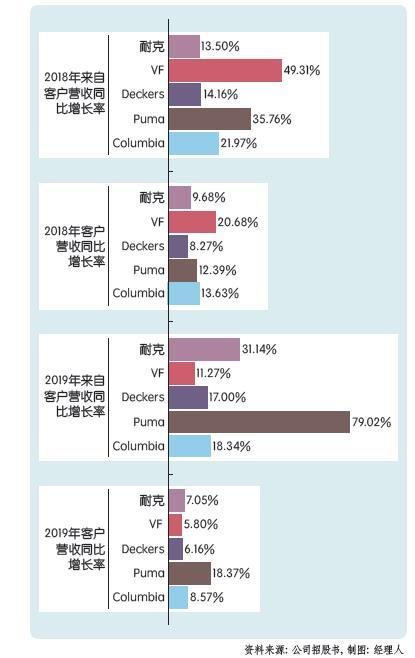

华利集团来自前5大合作品牌商的营收增速和品牌商自身营收增速比较也可以看出,公司近几年获得的品牌订单量在持续提升,且增速显著高于同年度主要客户的营收增长速度,体现出公司在主要客户中的订单份额呈稳步提升趋势(图7)。

图7 华利集团来自主要客户的营收增速高于客户自身营收增速

以耐克来说,2018、2019年营收增长分别为9.68%、7.05%,而华利集团来自耐克的营收增长分别达13.5%、31.14%,远高于耐克的营收增速。公司来自Puma的订单量增长最多,2018、2019年分别达35.76%、79.02%,远远高于Puma同期营收增长12.39%、18.37%。

这也从一个侧面证明了公司获得了合作品牌商的高度认可。华利集团获得耐克颁发的“2019年特殊表现奖”,Converse颁发的“杰出表现奖”,Deckers颁发的“2019年度第一供应商”,Puma颁发的“2018年最佳表现奖”,以及2017?2019连续三年获得Puma颁发的“可持续发展奖”,Columbia颁发的“2019年运营绩效黄金靴子奖”“2017年卓越伙伴营运优秀奖”等。

内部:高效协作+研发实力

全球化布局下“各司其职”的运营模式

华利集团作为台资企业于2004年在广东中山注册登记,自成立以来始终专注于鞋履业务,主营各种鞋底、鞋材、鞋类产品的研发、设计、生产。

回顾华利集团的发展历程,其2004?2013年期间是作为港股上市公司新沣集团主营鞋类制造业务的分部。

华利集团创始人张聪渊于上世纪70年代起开始进入鞋业,先后在中国台湾、广东等地区投资了若干鞋业工厂。1990年,其与合作伙伴在香港合资设立了良兴实业有限公司,作为统领各鞋业公司销售的香港总部。

在快速发展过程中,华利集团构筑了‘以中山为管理及开发设计中心,以香港、中山为贸易中心,以越南、中国、缅甸、多米尼加为加工制造中心的业务布局。

1995年2月,良兴(集团)收购良兴实业及其他附属公司的控股公司,同年3月在香港上市,主营业务为鞋履代工制造。1997年10月,随着新股东的加入,良兴(集团)更名为新沣集团。

1994?2002年及2005?2014年期间,张聪渊担任新沣集团董事,在收购新沣集团鞋履制造资产前一直担任生产业务总裁,负责鞋履生产制造业务。在其任职期间,新沣集团1999年设立中山精美,2004年设立华利有限,2006年设立越南邦威,2008年设立越南跃升,2011年设立越南汎达、许昌精美鞋业,不断在中国内地及东南亚地区拓展其制鞋版图。

与此同时,随着新沣集团新股东的加入,新沣集团的业务也逐步向品牌运营、物业等方向进行多元化发展。

2013年,张聪渊家族收购了新沣集团鞋履制造业务,对其控制的全部鞋履制造资产进行运营和管理,华利集团开始独立运营。

之后5?6年的时间,张聪渊家族控制的鞋履制造资产取得了快速发展,除原有客户订单不断增长外,还不断拓展客户和品牌,成为耐克、Under Armour等品牌的重要供应商。为满足不断增长的订单需求,除对原有工厂继续扩产外,2013年10月设立多米尼加上杰工厂,2014年设立越南永正、越南亚欣、越南卓岳三间工厂,2015年设立越南正达、越南永弘两间工厂,2017年设立中山腾星厂,2018年设立缅甸世川工厂。

在快速发展过程中,华利集团构建了成熟的业务体系,生产经营分布于中国大陆、越南、中国香港、中国台湾、多米尼加、缅甸等多个国家和地区,并采取开发设计、贸易、生产分别由独立公司进行的运营模式,构筑了“以中山为管理及开发设计中心,以香港、中山为贸易中心,以越南、中国、缅甸、多米尼加为加工制造中心”的业务布局。

这样的经营模式有利于公司利用全球性优势资源,保持较好的业绩增长态势,并为未来的持续健康发展奠定了坚实的基础。

华利集团以中山为开发设计中心,除了因为在中山拥有积累多年的开发设计人才储备外,更重要的是背靠中国大陆丰富的开发设计人才供给和完整的鞋履制造产业链配套,有利于公司快速进行鞋履开发,深度参与品牌客户的产品开发设计过程。

公司香港、中山为贸易结算中心,将多数贸易子公司设立于香港,充分利用香港国际金融中心的功能和结算便利,负责客户订单和供应商采购的货款往来。2019年,公司将部分贸易业务转由中山统益、中山丽锦进行。

与此同时,公司在全球拥有21家制鞋工厂,其中越南(18家)、多米尼加(1家)、缅甸(1家在建),坐享当地低成本的劳动力资源、土地厂房,以及优惠的税收政策,而中山子公司中山腾星使用自动化设备生产编织鞋面,母公司还承担部分鞋履模具生产,当前均自用于成品鞋生产配套,是内部完整产业链的重要一环。由此可见,华利集团的主要产能布局在越南。

运动鞋具备一定的时尚属性,品牌商通常每季度都会推出新品,需要供应商在更短的时间里高质量地完成订单。

在这样的生产布局下,中山开发设计中心为客户开发具体鞋型,在香港的贸易子公司在接受客户订单后,采购生产所需的主要原材料发往各工厂,工厂则主要以来料加工的方式生产制造,产品生产完毕后按订单要求直接发往客户指定地点。然后贸易公司向各工厂支付加工费,并向客户收取货款。

研发+交付能力带来高客户粘性和高利润水平

高效协作的内部管理架构和管理能力,保证了华利集团领先行业的研发交付能力,从而增加了和主要客户的合作粘性。

运动鞋制造相关行业较广,涉及纺织、皮革、橡胶、化工等行业,生产商难以做到产业链一体化。同时,国际头部运动品牌对产品质量、供应商的可持续性、社会责任等多方面要求较高,为保证产品的可追溯性和质量一致性,相关原材料一般都交由合作的鞋履制造商负责谈价和采购。因此,运动鞋制造的产业链较短,主要负责原料采购、加工和组装的环节。

因此,下游品牌挑选供应商时,看重规模、交期、性价比、开版能力及配合度。其中后四者均体现了供应商的管理能力,而一定的规模效应可助力产品性价比,和供应链的速度的提升。

凭借与国际知名公司多年密切合作配合的经验,华利集团在接收到品牌方开发需求后就材料、工艺等自身擅长领域同品牌方进行沟通和建议,帮助其将产品的概念设计落实为成本可控、量产可行的产品方案,在品牌商新品开发和生产过程中扮演不可或缺的角色。

据公司招股书,华利集团向上游垂直整合鞋模制作、针织鞋面等鞋履研发相关业务,能够独立完成鞋底模具的开发制造,同时还可以使用电脑编织一体成型鞋面生产设备,高效生产编织鞋面,是运动鞋履代工企业当中少数能够实现编织鞋面自产的企业之一。公司不断提升研发能力,缩短研发周期,降低生产成本。

除研发能力突出之外,公司还具有极强的交付能力,并借此赢得品牌商的青睐。运动鞋具备一定的时尚属性,品牌商通常每季度都会推出新品,需要供应商在更短的时间里高质量地完成订单。这就对供应商的交期和配合度(配合品牌优化工艺、更高效的开发新品等)提出了较高的要求,而达到这些要求,对生产上来说主要体现在管理能力上。公司凭借自身完善的供应链体系、突出的开发设计能力、成熟的生产流程以及熟练的生产人员,建立起快速交付能力优势,除按时交付常规订单外,对于品牌商的紧急订单还可将交付时间缩短一半以上,充分满足客户对于供应链灵活性的需求。

较强的研发能力和交付能力,增强客户粘性的同时有效提升公司的盈利能力。根据与同行业的比较,研发能力是影响制鞋企业利润水平的重要因素。裕元集团年报显示,由于其研发能力较弱,在近年来潮流趋势旺盛的情况下造成毛利率下滑,而华利集团则凭借多年积淀的强大研发能力维持毛利率稳定。

此外,华利集团还具有规模效应。对于制造业来说,大批量生产可以摊薄固定投入单位成本,从而为下游客户提供更优的价格。同时,运动鞋制造为劳动密集型的产业,生产流程环节多而且复杂,大批量生产还能提升员工对主要鞋型熟练度,从而提升良品率和效率。此外,在采购原材料的环节,也有望获得更好的条件(如更优的账期、原材料紧缺时优先满足大客户需求等)。

为了强化内部高效协作的管理优势和研发优势,华利集团致力于提升自动化及信息化水平 ,赋能研发、生产、管理,不断对制鞋工艺、设备进行优化改进,大幅提高了公司的生产研发水平及效率。

如公司自行研发不停顿模板系统,配合不间断电脑针车使用,使得每台电脑针车可增加约10%的生产数量。这样的自动化生产可以帮助提高生产效率以及产品质量的稳定性。

公司拥有台塑ERP/OA、BPM等系统,可以对各子公司及各部门进行协同管理,有效提升管理效率的同时,还能够辅助产品的研发设计,提高新品研发的速度。例如公司应用CAD计算机、3D逆向扫描系统、CAM电脑辅助制造系统、CNC电脑数控系统等辅助设计,缩短研发周期,快速把握市场需求变动。

随着自动化及信息化程度的不断提升,公司人效不断提高。2017?2019年,公司人效從11.75万元/人稳步提升至13.6万元/人。

与品牌商共成长

持续提升老客户供应份额,积极开发潜在优质新客户公司以成为合作客户核心供应商为目标,不断扩张在合作品牌中的份额。

从华利集团赶超历史更悠久的丰泰企业过程中,我们也可以看出,公司具备较强的新产品开发能力,能够快速响应市场需求变化,并有效控制产品成本,降低客户经营风险,并借此积极开展与新品牌的合作。

2018年,华利集团与重要客户Under Armour达成合作,并于2019年将其开发成为公司第七大客户,2020年1?6月进一步上升为第六大客户,对营业收入的贡献也由3.58%升至5.6%。

目前公司已与瑞士慢跑运动知名品牌On Running确定了合作关系,并完成样品确认,2020年底前下达订单,预计2021年上半年开始交货。据公告,公司正与全球前十大运动品牌ASICS和New Balance进行积极沟通,商议未来长期合作事宜。

事实上,与知名品牌客户的合作一直在倒逼公司提升综合竞争力。由于品牌商对供应商的研发、质控、交付能力以及经营、管理、内控水平等具有较高要求,华利集团在合作中不断根据客户需求,在开发设计、生产制造、内部管理等方面精益求精、不断提高。

例如,公司实行的“包厂制”,就有效保障了客户订单的稳定性。华利集团与品牌商合作,通常采用“包厂”协议的方式,将某一工厂外包给某一客户进行生产供货,以满足其对于产能充足性和灵活性的需求。相应的,客户也需要对协议工厂的订单量进行承诺,以保障工厂订单的稳定性。此外,公司主要客户均为全球头部品牌商,对于产品生产的前瞻计划性较强,往往会提前就订单情况同公司进行沟通,方便公司提前规划排产。

与头部品牌商深度绑定,是华利集团获取稳定利润、承担较低经营风险的保障。头部品牌商享有一定品牌溢价,自身盈利能力较强,在对供应商进行选择时优先考量的因素是供应链的质量、交付能力和稳定性,而非单纯的报价择低原则,因此公司在合作中能够获得相对稳定的利润水平。同时知名品牌客户信用度好、资金充足,回款周期及违约风险都较小,使得公司拥有较低的经营风险,与品牌客户共同成长。

家族控股,整体股权结构稳定

公司的实际控制人为张聪渊家族组成的一致行动人,成员包括董事长张聪渊及其妻子周美月、长子张志邦、长女张文馨、次子张育维5人。张氏家族通过持有香港俊耀及中山浤霆间接持有华利集团IPO之后的87.48%股权,为公司控股股东。除此之外,大股东永誠伍号持有公司1.39%的股权,永诚陆号持股1.11%。

公司股权结构集中,控制权稳定,利于决策统一性。

模式趋同,如何持续领跑?

在同一个赛道上,华利集团面对着一众竞争对手,如何保持自身优势,无疑是公司面临的一大挑战。

公司同行业上市公司主要包括香港上市的裕元集团(00551.HK)、九兴控股(01836.HK),中国台湾上市的丰泰企业(9910.TW)、钰齐国际(9802.TW)。在经营战略上,华利集团与同业企业高度相似,都是与国际品牌客户建立合作关系并在具有成本优势的海外国家建设工厂。而且,公司进入行业相对较晚,却赶超一众竞争对手,跃居行业第二,靠的是什么?

从合作品牌集中度上可窥见一斑。公告资料显示,其余4家公司的客户对头部国际运动品牌客户依赖度较高,2019年丰泰企业对耐克的销售占比达89%,裕元集团营收中阿迪达斯、耐克分别占比33%、31%,合计占比64%,而华利集团的客户结构相对均衡,并不过度依赖单一客户订单,前五大客户销售占比约为85%,贡献最大的耐克销售占比也仅为27%。

多品牌合作模式帮助华利集团获得了抵抗市场波动风险的能力。对比来看,公司2017?2019年的营收、归母净利润复合增速各为23.1%、28.3%,领先于其他同业公司。同期丰泰企业、钰齐国际、裕元集团营收复合增速分别为15.6%、14.5%、9%,归母净利润复合增速分别为22.6%、29.9%、-21.4%。尽管受到疫情影响,公司2020年营收同比下降了8.2%、归母净利润还是保持了3.2%的增长,优于同期裕元集团营收下降21.7%、净利润下降128.3%的业绩表现,展现出良好抗风险能力。

从IPO募投项目看,华利集团的多品牌合作模式在上市后将得到进一步强化。公告显示,公司募投项目产能1560万双成品鞋产能(占比67%)为Puma品牌,其余新增产能则服务于Converse、Vans、HOKA ONE ONE、UGG等品牌。

两头在“外”的风险

从2005年开始,华利集团的生产制造厂就主要在中国境外布局。目前18家越南工厂大多位于越南北部,相比其他东南亚国家,越南具有距离中国近能有效节省运输费用、对欧美国家进口关税低的优势。截至2020年上半年公司自产产量合计7540万双,其中越南工厂生产7461万双,多米尼加工厂生产80万双,分别占比98.9%、1.1%。

2017年以来,越南工厂的产量占比一直保持在98%以上。由此可见,华利集团的生产环节高度依赖越南工厂。

从当前来看,越南作为制造基地的综合优势的确最佳,头部品牌的鞋类供应商也多数位于越南。2019年耐克、阿迪达斯鞋类产品中分别有50%、43%产自越南。这得益于越南与欧美国家积极签署自由贸易协议,出口到美国、欧洲等地区的关税为零或处于较低水平。而且越南对制造企业给予税收优惠政策,例如符合一定条件的纺织、服装、鞋具投资项目,从产生收入的当年起连续15年享受10%的企业所得税,并享受“四免九减半”的税收优惠。还有人工成本相对低廉,2019年越南制造业月平均薪酬不到300美元,约为中国劳动力成本的1/3。

越南还有一个更大的优势,就是毗邻中国大陆,可以依托中国最完善的鞋履原材料配套供应体系,充分保证原材料运输成本和供应的及时性。

但过度依赖越南市场,也会给公司带来一定的风险。公司在共38亿元的IPO募投项目中,47%即约17.86亿元投向越南鞋履生产基地扩产建设项目、缅甸世川鞋履生产基地建设项目、中山腾星年产3500万双编织鞋面扩产项目,达产后一方面能有效缓解公司产能瓶颈,满足客户订单快速增长的需要,同时在生产基地的布局上能够真正全球化布局,优化公司境外生产区域较集中的问题。

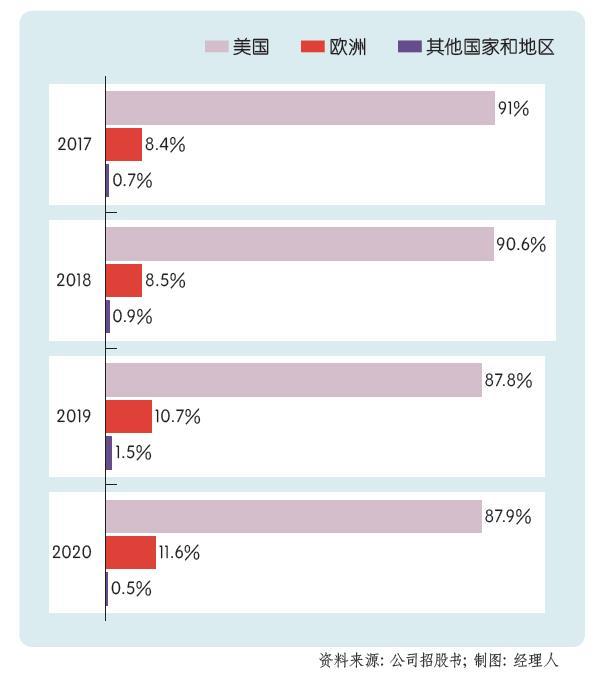

在销售端,公司产品销售目的地基本为美国,2017?2019年公司非欧美地区营收仅占整体营收比例的1%左右。2020年,由于美国受疫情影响相比欧洲更为严重,公司在该区域的收入下滑明显,欧洲市场营收占比保持近年增长趋势。2020年美国市场营收122.1亿元,占比87.9%,其次为欧洲市场,营收16.1亿元,占比11.6%(图8)。

图8 华利集团产品销售目的地以美国市场为主

华利集团几乎全部销售收入来自于欧美客户,其中2020年来自美国品牌客户的收入占比高达88%,高度依赖单一市场的潜在风险不言而喻。这也是公司募投项目都分配给了耐克和阿迪达斯以外品牌的原因。

猜你喜欢

销售与市场(营销版)(2022年4期)2022-04-15 07:20:22

学生天地(2020年14期)2020-08-25 09:21:02

智族GQ(2020年2期)2020-03-20 03:43:11

英语文摘(2019年1期)2019-03-21 07:44:30

现代装饰(2018年5期)2018-05-26 09:09:52

读友·少年文学(清雅版)(2018年11期)2018-03-07 05:48:20

Coco薇(2017年10期)2017-10-12 18:17:12

生活用纸(2016年5期)2017-01-19 07:36:01

红蜻蜓·低年级(2016年11期)2017-01-05 17:53:59

CHIP新电脑(2016年3期)2016-03-10 13:17:00