A股上市制度改革与货币政策传导机制

2021-09-05 15:31李兴蔚

商讯·公司金融 2021年18期

作者简介:李兴蔚(1999-),女,汉族,浙江杭州人,主要研究方向:金融学,金融创新方向。

本文是天津市教委科研计划项目《多样性金融视角下缓解我国中小企业融资困境的对策研究》(编号:2017SK037)和天津市哲学社会科学一般项目《契约实施环境与微观金融组织的市场结构研究》(编号:TJYY17-009)的阶段性研究成果。

摘要:A股市场在我国金融体系中扮演者日渐重要的角色,应该引导其跟上国家发展的脚步,加快资源配置效率,为实体经济注入资金活力。本文将从货币政策传导机制入手,分析近三次A股市场上市制度改革的内容及其对畅通货币政策传导机制的效果。

关键词:上市制度;货币政策;传导机制;

目前我国货币政策以M2及社会融资总额等总量型指标为中介指标,通过三大政策工具,实现《中华人民共和国中国人民银行法》中提到的“币值稳定”“经济增长”的最终目标。习近平总书记在2018年3月视察广东重要讲话中提到“经济发展任何时候都不能脱实向虚”,而货币政策传导机制的完善与否,直接影响货币政策的实施效果以及对实体经济的贡献。

在股市众多制度中上市制度排在首位,其体现了政策的导向,为后续监管等制度提供基础,是我国目前股票市场改革的重点。本文将从货币政策传导机制入手,分析了近三次我国股票市场上市制度改革的内容及其对畅通货币政策传导机制的效果。

一、A股市场与货币政策传导机制的关系

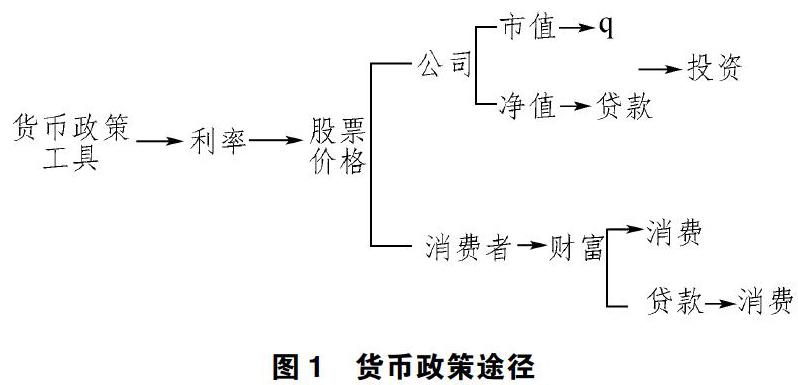

理想的货币政策传导机制是通过利率途径,首先由货币政策工具影响短期利率,再根据利率期限结构理论影响长期利率(下文中若无特殊说明,利率均指长期利率),在终端通过长期利率影响实体经济投资和进出口进一步影响产出,如下图。但是我国终端存在预算软约束问题对利率不敏感,目前无法通畅传导。

此外在经典的西方金融理论中还提到了资产价格传导机制和信用途径,其中将资产价格传导机制分成了三种:一种是通过利率影响汇率进而影响进出口产品的价格,经由四部门模型中的净出口项目影响产出;其余两种都是通过资本市场,根据利率和资本品价格反向变动的原理。其中托宾q是通过利率影响股票价格,进而通过影响q(q=公司市价/重置成本,股票价格越低,q越小,重置成本相对增高,公司会缩小投资规模,反之亦然)影响公司决策,从而作用于公司的投资和产出;财富效应是通过利率影响消费者投资的资本品价格,增加或减少消费者财富,继而通过消费影响产出。信用途径被分为两类,都是基于信息不对称原理发挥作用,一类是通过货币供应量影响银行存贷款,一类是通过公司和消费者。在后一类中,通过利率影响股票价格进而影响公司和消费者的途径有两种:股票价格上升导致公司净值增加,银行逆向选择和公司获得贷款后的道德风险下降,公司获得的贷款增加,进而提高投资和产出;股票价格上升也会导致消费者财富增加,陷入财务困境可能性减小,更容易获得贷款,进而提高消费和产出。

但是无论是资产价格传导机制还是信用途径都需要成熟的资本市场作支撑,否则股票价格公司和消费者影响甚微。美国等发达国家直接融资市场发达,股票市场是最大的直接融资渠道,为货币政策传导提供了有效途径,而我国直接融资市场特别是股票市场尚不完善,导致两种传导机制无法完全发挥作用。从这一点来看,改革A股市场迫在眉睫。

二、A股市场改革对货币政策①传导机制的效果

接下来将选取近年来几次重大股市上市制度改革的时间点,结合相应时间前后央行施行的货币政策,通过比较投资、消费等项目的数据,通过观察股票价格变动与投资、消费等项目的数据的相关性,判断该次股市改革是否对货币政策传导机制中的资产价格传导机制造成影响。

(1)第一次:增设新三板

2006年我国开设“新三板”,主要是为创新创业型中小微公司发展服务。2006年至2007年,由于加快了人民币国际化的步伐,信贷市场热度高涨,为抑制投资高位增长势头,央行一直在提高存款准备金率,2006年的7月、8月、11月均上调了0.5%,2007年每月均有上调,货币政策保持收紧态势。

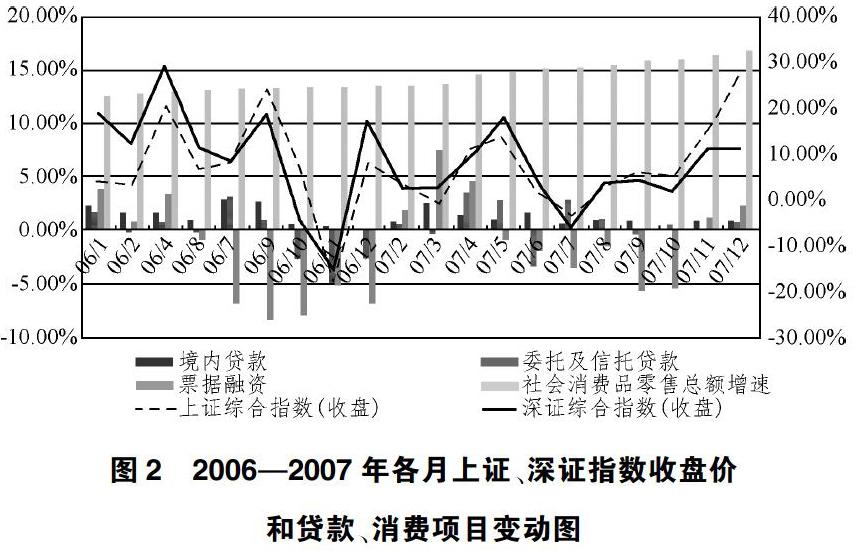

接下来通过观察2006年各月上证、深证指数收盘价和贷款项目环比增长率变动 看股票价格变动是否通过货币政策传导机制中的信用途径对贷款造成影响。可以发现06年年初股价与贷款额变动呈反向,3月后变动趋势开始大致趋同。7月准备金率上调后,股价大幅下跌,贷款项目下的票据融资额也应声跌落,但是其他項目依然涨幅明显;之后月份再度上调准备金率后,股价下与票据融资额同步变动这一途径依然畅通,但是其他途径不理想。11月上调准备金并没有对股市造成大的影响,股价依旧保持上升趋势。

以相同的思路观察2007年数据,发现在4月连续上调两次准备金率基础上股价都不降反升,在准备金率一直频繁上调的情况下,票据融资项目在5月到7月与股价同降,9月出现背离,之后虽然依然与股价一样呈下降但降速减慢。其他贷款项目与股价涨跌变动相关的传导途径与2006年一致依旧不畅通,但是委托及信托贷款一项与上年相比,传导效果有所改善,除了7月与1月和股价涨跌方向背离外,其余月份和股价涨跌方向较为一致。

接着观察2006年至2007年消费项目增速变动。在2006年7月上调准备金后,股价跌落,随后消费增速有所下滑,2006年底二者出现背离;2007年消费增速变动不大,都对股价变动不敏感。

从上述研究发现新三板开板后,货币政策通过股价影响贷款的途径部分畅通,主要是公司的票据融资和委托及信托贷款与股交变动相关性较高;但是消费方面,货币政策通过股价传导的途径效果不理想。

通过之后几年的新三板交易数据发现其流动性较差,是一个柠檬市场,其与贷款的相关性逐渐减弱。虽然2007年是最多数家庭股民开始炒股的年份,但由于新三板对投资者门槛要求较高,因此该新增板块对普通消费者影响不大,主要影响小微企业的贷款。总体来看,消费和投资总额只在短时间内被股价引导,之后虽然达到了货币政策的期望效果但不是其功劳。可见此次股市改革只在较短时间内畅通了货币政策传导机制的资产价格传导机制和信贷途径,长期没有较大作用。

(2)第二次:增设创业板

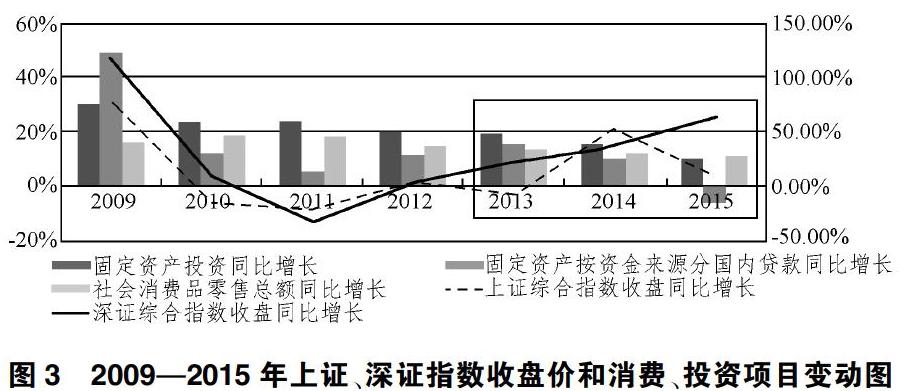

2009年创业板上市。同年央行执行多次双边货币互换协议,以顺利度过全球经济危机。2010年至2011年上半年多次上调存款准备金率;2011下半年至2012年,欧债危机爆发,央行相继降息2次,降准3次,并下调存款基准利率和存款准备金率。2014至2015年我国经济增速下滑,央行继续进行了6次降息,5次降准。可见创业板开板后货币政策在小幅收紧后基本保持宽松态势。

观察2009年-2015年上证、深证指数收盘价和消费、投资相关项目的变动情况可以发现上证指数和深证指数在2013至2015年出现相反变动的情况,深证指数与货币政策的方向一致。除了2013年出现的小幅不同步外,固定资产投资项目下用国内贷款投资的项目一直与深证指数变动趋势相同,前期紧缩的货币政策和后期宽松的货币政策效果都体现了出来。社会消费品零售总额与股价看不出相关性。

从上述研究可以发现,在创业板推出后,货币政策通过股价下的信用途径可以对企业贷款产生较大效果,且持续时间较长,但是没有改善之前消费者途径受阻的缺陷。主要原因是创业板流动性相较新三板有所增加,上市企业在实际增多,但是由于高风险,很多非机构投资者对创业板望而却步,他们在股市的主要选择依然是近几年没有大变革的主板市场。上证指数与货币政策方向的背离,说明创业板的开板增加了货币政策到股价这一渠道的通畅程度,并与没有创业板的上证拉开了一定传导程度的差距。

(3)第三次:增设实行注册制的科创板、创业板

2019年及2020年6月,实行注册制的科创板、创业板分别正式上线。2019年至2020年央行下调存款准备金率并开展多次定向中期借贷便利操作,为民营企业、小微企业提供长期稳定资金来源。在总量上保持连续性和稳定性的同时,注意加强局部宽松的预调和微调。

从科创板实施注册制后的消费贷款项目及股指涨跌情况来看,央行宽松的货币政策下,消费贷款与之前相比于股指相关性开始加强,涨跌情况逐渐趋向于同步,股价下的信贷途径传导在消费者路径有了大幅改善,虽然实施改革的板块都不是针对非机构投资者投资决策的,但是释放了股市将跟随国家大力发展直接融资市场的步伐逐渐开放的信号,使得中小投资者在投资组合时开始增加股票的比重。不过从2020年后期数据发现,通过股票市场的货币政策传导机制效果在股指下跌时效果较好,但是在上涨时效果不明显。此外,长期消费贷款在2020年初受疫情影响没有反映出下跌趋势,这说明在突发事件下,长期消费贷款的敏感性较弱无法及时跟上股价变动的速度。

从2019年至2020年股指與企业贷款的变动来看,经济受到较大冲击时,股指变动趋势先于企业贷款变动1-2个月,比如2020年初疫情爆发,股市率先获得信号一路下跌,之后一个月企业贷款各项总额开始下滑。虽然央行的宽松货币政策推动了股市恢复,企业贷款情况依然不理想,传导有所减弱,6月、7月相继放松上市后,企业贷款有恢复迹象,依然较于股市变动落后一段时间。信贷途径传导在企业上有形成长期有效传导的苗头,但受疫情影响无法在短期内实现。

通过分析近几年我国股票市场改革及其货币政策传导机制的效果可以发现随着政府对股票市场上市的控制逐渐减弱,货币政策通过股市传导的路径在逐渐通畅,但是还有较大的改进空间,特别是在股指涨时效果消费路径的传导效果还不好,有待改善。我国一直在实施的增量化改革归根到底是以保护“散户”为理由的行政干涉管制,对投资者门槛要求较高,没有充分调动中小投资者的投资参与度,使得股票在居民财富中总体占比较小,股市变动无法对居民消费产生实质影响。

注释:

①央行货币政策情况来源于中国人民银行《中国货币政策大事记》。

参考文献

[1]吴晓璐.中国证监会副主席李超:注册制改革需做好发行制度和其他制 度间的协同改革[N].证券日报,2020-10-23(A01).

[2]路晓蒙.住房、负债与家庭股市参与———基于CHFS的实证研究[J].南方经济,2019,(4):41-61.

[3]潘敏.中国股票发行注册制改革问题研究[D].武汉:武汉大学,2015.

[4]尹菁.我国股票公开发行注册制改革研究[D].上海:华东交通大学,2016.

[5]陈康帅.我国股票发行注册制保障机制研究[D].河北:河北师范大学,2017.

[6]田利辉.新股发行:渐进式市场化改革是否可行[J].南开管理评论,2013,(02).

[7]货币金融学[M].中国人民大学出版社,弗雷德里克·S·米什金著,2016.

猜你喜欢

商业研究(2022年3期)2022-07-25

清华金融评论(2022年4期)2022-04-13

清华金融评论(2022年4期)2022-04-13

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

商(2016年32期)2016-11-24

现代经济信息(2016年12期)2016-07-11

商(2016年3期)2016-03-11

求是学刊(2015年4期)2015-07-30