基于知识图谱分析的技术创新审计研究进展与展望

2021-09-05 01:44时迎健林向义杨东红

科技和产业 2021年8期

时迎健, 林向义, 罗 杰, 杨东红

(东北石油大学 经济管理学院, 黑龙江 大庆 163318)

随着经济高速发展,市场竞争日趋激烈,获得和保持竞争优势成为企业赖以生存和发展的支撑,影响着企业在市场中的地位,而企业竞争优势的获取离不开企业的技术创新[1],因此,多变的竞争环境给企业的技术创新提出了巨大挑战。技术创新审计作为技术创新管理的新方式逐渐引起关注,其有助于企业挖掘自身的技术创新潜能,并依据市场环境制定技术创新策略,精准把控企业的创新过程,并对其创新活动制定完善方案[2]。因此,为提高企业核心竞争力,实施有效的技术创新,开展技术创新审计工作是企业日常经营中的重中之重。

技术创新审计自1988年被提出以来,国内外学者从概念界定、理论模型到实践应用均有一定研究。目前,国外研究正在各个领域探索应用技术创新审计的工具和方法。与国外相比,由于国内对技术创新审计的研究仍处于初期阶段,国内的理论研究与实践应用均存在较大差距,尚未完全发挥技术创新审计的实践作用。而习近平总书记在十九大报告中提出,创新是推动发展的核心源泉,并提出了发展科技强国的目标,技术创新更加得到关注。可以预见,技术创新审计作为技术创新工作的管理工具,其理论研究与实践应用将成为未来研究热点。因此,为了更加深入了解国内外技术创新审计研究的进展,挖掘国内未来技术创新审计研究的重点,给予国内企业开展技术创新审计工作以启示,本文利用CiteSpace 5.1对国内外的技术创新审计研究进展展开分析,在对技术创新审计研究进展实施对比分析的基础上,提出中国未来技术创新审计研究的方向。

1 数据来源与研究方法

1.1 数据来源

为系统分析国内外技术创新审计的研究情况,英文文献以“Technology Innovation Audit”和“Innovative audit”为关键词在Web of Science核心合集中进行主题搜索,时间跨度为1990—2019年,得到455篇英文文献;中文文献以“技术创新”“创新审计”“创新”“审计”为关键词在中国知网数据库收录的SCI来源期刊、EI来源期刊、核心期刊以及CSSCI期刊进行主题搜索,年份区间选取为1990—2019年,获得52篇中文文献。

1.2 研究方法

CiteSpace是一种科研文献挖掘和可视化分析工具,通过对文献相关的一系列信息进行提取和分析,挖掘深层次信息,最终呈现出科学网络架构及其演化的可视化知识图谱[3-4]。利用CiteSpace 5.1对国内外的技术创新审计相关文献进行研究进展分析,为未来研究提供新思路。

2 国内外技术创新审计知识图谱分析

2.1 年度发文量分析

2.1.1 国外年度发文量

通过对1990—2019年国外相关文献进行分析发现,在该时间区间内最早发表技术创新审计的相关研究是在1992年,是将审计应用于自体血液程序医疗计划中[5]。接着有文章对计算机辅助设计和计算机辅助制造等技术创新过程的预期净现值不确定性问题进行审计研究[6]。在1992年之后,每年均有相关研究产出,1992—2019年发文量整体呈上升趋势,局部来看呈现波动趋势,年发文量最多是在2019、2017、2018年以及2013年,发文量分别为48、42、41篇以及34篇。总的来说,1990—2019年,关于技术创新审计的相关文献共有455篇,可见国外关于技术创新审计进行了大量研究。具体年发文量如图1所示。

图1 1992—2019年国外技术创新审计发文量数据来源:Web of Science可视化分析结果

2.1.2 国内年度发文量

国内技术创新审计研究起步相对较晚,最早的一篇是发表于1997年有关C-S技术创新审计模型及其在中国和加拿大企业中应用的文章[7]。在1997年之后,每年均有相关文献发表,1997—2019年每年发文量呈现波动趋势,年发文量最多是在2002、2010、2014、2018年,发文量均有5篇。总的来说,1997—2019年,技术创新审计的相关文献共有52篇,可见国内技术创新审计的相关研究是较少的。具体年发文量如图2所示。

图2 1997—2019年国内技术创新审计发文量情况数据来源:中国知网计量可视化分析结果

2.2 技术创新审计作者共现分析

2.2.1 国外文献作者共现分析

利用CiteSpace 5.1对在Web of Science筛选的455篇论文进行作者共现分析,得到技术创新审计相关文献作者共现知识图谱,如图3所示。

图3 国外技术创新审计文献作者共现知识图谱

从分析结果可知,国外的相关研究已经形成了以Booth A和Britten A为核心的较大研究网络。该研究网络中发表相关文献最多的作者是Noyes J,其关于技术创新审计的研究已发表了5篇,在2014年,Noyes J对儿童糖尿病治疗技术创新提出了理论知情的混合方法系统审计方法[8];接着在2017年,该学者提出混合方法复制审计来评估器官捐赠管理创新工作[9]。此外,该研究网络于2019年通过使用严格的混合方法设计和基于证据的方法来建立健康报告审计模型,将技术创新审计应用于健康领域[10]。

2.2.2 国内文献作者共现分析

利用CiteSpace 5.1分析在知网获取的52篇论文,得到分析结果如图4所示。

图4 国内文献作者共现知识图谱

根据分析结果可知,国内目前主要形成了3个比较小的研究团队,按照研究成果发表的先后顺序,研究团队依次为以陈劲为核心,以耿雪松、刘景江以及杨发明组成的研究团队;桑辉和盛亚组成的研究团队;以樊一阳为核心,以廖雅、侯建明为主的研究团队。

第一个研究团队是以陈劲为核心,以耿雪松、刘景江以及杨发明为主的研究团队。陈劲从1993年开始对技术创新领域进行了相关研究,并于1997年开始对技术创新审计领域进行了研究。在1997年,陈劲和耿雪松提出了技术创新C-S审计模型[7],这也是国内发表的第一篇有关技术创新审计研究的文章。接着在1999年,二人又提出了“成长-均衡-新成长”的审计模型来提高企业技术创新管理水平[11]。在2002年,陈劲、刘景江以及杨发明从技术创新的投入、过程、绩效与环境这几个角度建立了绿色审计测度方法,并进行了实证研究[12-13]。在2006年,陈劲学者提出了从strategy、process、resources、environmental audit 4个角度出发的SPRE模型[14]。

第二个是由桑辉和盛亚组成的研究网络。该团队在2002年对该领域展开了一定研究,运用相关理论对齐萨、陈劲教授以及伯格尔曼曾分别提出的绩效、过程以及能力为核心的理论模型进行了分析,分别从主体、工具方法、实施时间以及作用4个角度比较了3种技术创新审计模型,为企业管理者选择技术创新审计模型提出了参考性建议[15]。

第三个是以樊一阳为核心,以廖雅、侯建明为主的研究团队。樊一阳从2010年开始对技术创新审计展开研究。在2010年,樊一阳与廖雅先是根据已有的相关研究,对比得出技术创新审计模型各自特征和差异,并从其各自的实践趋向展开探讨[16]。接着为解决企业技术创新管理过程中的信息不对称问题提出了为各利益相关者服务的审计体系[17],同时运用系统工程法,构建其理论框架[18]。在2014年,樊一阳与侯建明分析了相关理论出现的根本原因,阐述了欧美地区相关实践情况,并对国内研究现状展开了分析,在此基础上勾画了国内相关研究路线图[19]。接着在2015年,两位学者对欧美部分国家的相关应用典型事件进行了对比,从其实操性角度出发,提出了中国实施技术创新审计应先从拓展中国管理审计研究领域、完善科技中介机构的审计专业化服务功能、实现审计线下与线上服务结合以及培养专业化审计人才这4个方面入手[2]。此外,在当年樊一阳学者还基于方差分析、数据包络法和聚类分析法对45家高新科技企业的技术创新项目经济性指标测度参考值展开了实证分析[20]。在2016年,樊一阳又采用结构方程法通过实证研究提出了从技术创新产生负面影响的因素进行过滤的角度出发提出了管理审计策略[21]。

2.3 关键词共现分析

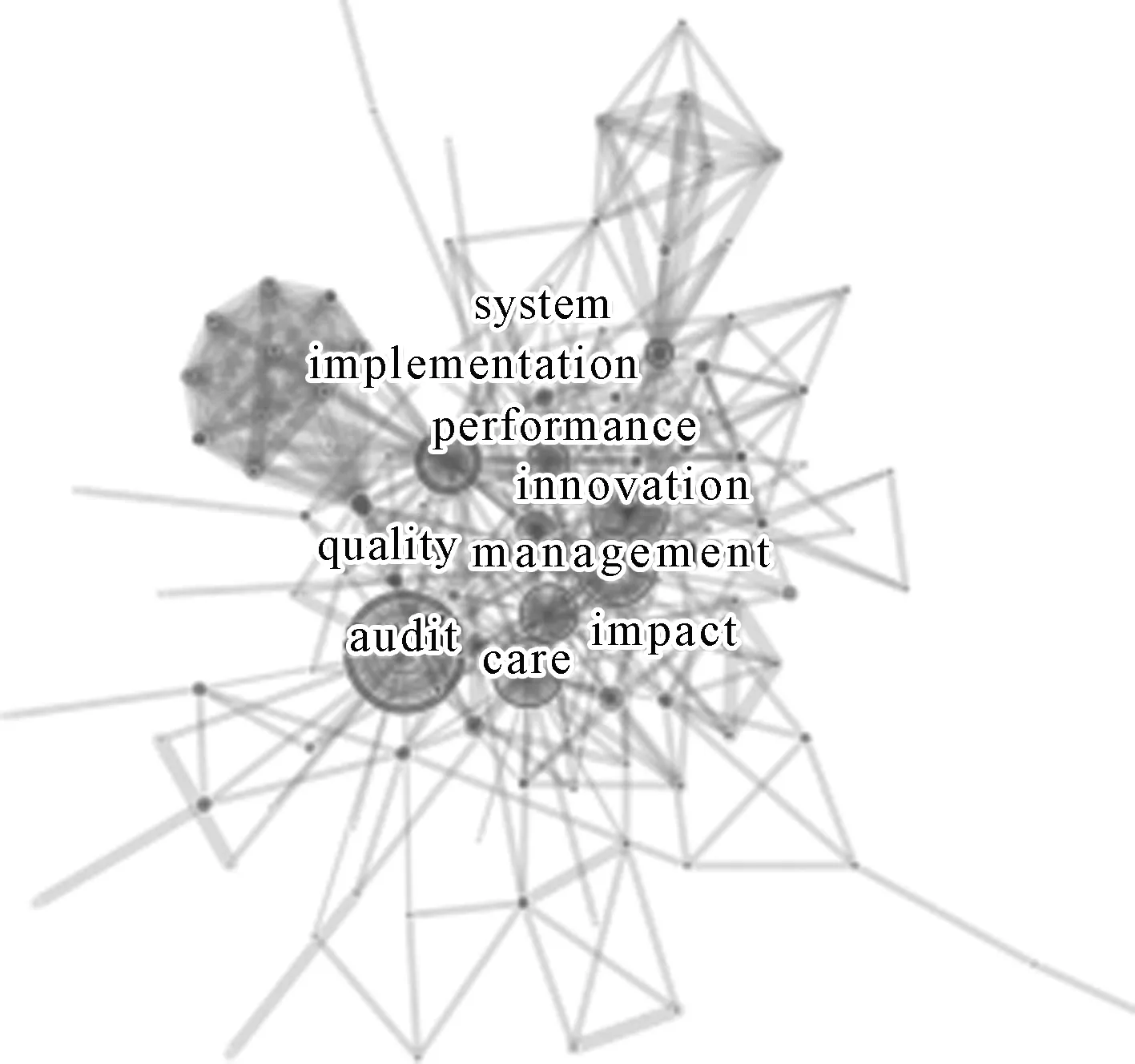

利用CiteSpace 5.1对从Web of Science筛选的455篇论文进行知识图谱分析,节点类型选择“Keyword”进行关键词共现分析,通过设置关键词大于12次,并分析得出,关键词中“audit”出现频率最高,“management”排在第二位,接着依次为“care”“innovation”“impact”“implementation”、“performance”,分析结果如图5所示。

图5 国外技术创新审计文献关键词共现分析结果

将从知网获取的52篇论文导入CiteSpace 5.1,进行分析显示,关键词中“技术创新”出现频率最高,其次是“创新”,接着依次为“绿色技术”“区块链”“技术创新审计”“创新审计”、“审计”,分析结果如图6所示。

图6 国内技术创新审计文献关键词共现分析结果

3 国内外技术创新审计研究进展分析

3.1 国外技术创新审计研究进展分析

通过运用CiteSpace 5.1得到的国外年度发文量、国外文献作者分析以及国外文献关键词共现分析结果可以看出,目前国外的相关研究可以归纳为两个阶段。

第一阶段是1988—2009年的理论研究阶段。从研究内容来看,自1988年Burgelman等首次提出技术创新审计的概念,认为技术创新审计是为了提升企业技术创新能力,帮助抓住面临的机遇而开展的管理工作,并从外部资源与技术、企业内部情况、竞争者和产业5个方面提出技术创新审计模型[22]。自此开始,国外的学者均开始了对技术创新审计的相关研究。国外学者们先后提出了产品和技术创新的战略、资源的组合和管理、创意开发系统以及氛围、文化、团队与管理能力四维度的“钻石模型”[23],基于新产品开发的关键流程和辅助过程结合的CHIESA模型[24]以及基于工作环境的组织创新性审计模型[25]等。在2000年后,国外学者们又先后提出了结构、领导力、产出、团队和创新过程的五核心模型[26],基于改善工艺和提高潜力的模型[27], “7S”审计框架[28]以及从组织学习出发的创新审计模型[29]。因此,该阶段是对技术创新审计概念的界定和理论模型的研究。

第二个阶段是从2010年至今的实践应用阶段。从研究内容来看,该阶段是基于之前学者对技术创新审计的理论模型研究成果,通过实践应用,针对不同主体的审计模型应用分析。学者们分别对制造业企业[30]、高科技企业、政府[31]、医疗机构以及生物科技企业[8]等对象进行了技术创新审计分析。从研究方法来看,该阶段开始出现了定性和定量结合的方式进行技术创新审计的实践应用分析。总的来说,该阶段是基于技术创新审计理论的实践应用研究。

3.2 国内技术创新审计研究进展分析

通过运用CiteSpace 5.1得到的国内年度发文量、国内文献作者分析以及国内文献关键词共现分析结果可以看出,目前国内的技术创新审计研究仍处于早期,可以归纳为以下阶段。

第一阶段是1997—2009年的理论启发阶段。从研究内容来看,主要是对国外技术创新审计理论研究成果的分析,并从国外的技术创新审计理论研究成果中得到启发,先后提出了技术创新C-S审计理论模型、“成长-均衡-新成长”的审计理论模型、绿色技术创新审计以及SPRE理论模型等[7,11-14]。并对国内外学者的研究成果进行分类总结,划分出以创新过程、创新能力以及创新绩效为视角的3种技术创新审计模型[15]。从方法使用上来看,该阶段采用定性多于实证。总的来说,该阶段是基于国外研究成果的理论模型探讨和分析。

第二阶段是2010—2016年的实践探索阶段。从研究内容来看,该阶段主要是针对国内外学者研究的技术创新审计模型,通过实践对比,分析不同审计模型的适用情况。基于国外的实践成果,将国内的技术创新审计实践范畴划分为创新管理、创新绩效以及创新政策3个领域[32],探索中国技术创新审计实践面临的挑战。从研究方法来看,该阶段虽以定性分析为主,但通过实证分析技术创新审计体系的研究有所增加。总的来说,该阶段是基于国外技术创新审计实践案例探索国内技术创新审计的应用路径。

第三阶段是从2017年至今的信息技术应用探索阶段。从研究内容来看,有学者提出了从创新战略、核心创新工作、辅助创新以及管理控制4个角度构建企业技术创新审计理论模型[33]。有部分学者对技术创新审计的实践应用进一步分析,分别对国有企业、高新技术企业、施工企业的技术创新审计体系进行研究[34-36],与此同时在该阶段开始有学者探索大数据时代给技术创新审计带来的挑战,探讨技术创新审计信息化建设的路径,并开始有学者们探讨区块链技术对技术创新审计的影响,对人工智能、数据分析以及区块链技术等创新技术应用于审计工作的实践案例进行分析[37-42]。从文献使用方法来看,目前该阶段是定性为主,缺乏定量。总的来说,该阶段是对技术创新审计理论模型的补充和实践应用的延伸,并开始对大数据时代信息技术在技术创新审计中的应用路径展开思考。

4 结论与展望

应用CiteSpace 5.1,从年度发文量、作者共现分析以及关键词共现分析3个方面对1990—2019年国内外技术创新审计相关文献的研究进展进行分析,通过分析可以得出:国内外期刊年度发文量差距较大,在该时间区间内国外相关总发文量达到国内的9倍以上。从研究网络来看,国外已经形成了较大的研究网络,而国内目前仅有3个较小的研究团队。而从研究进展来看,国外技术创新审计研究可划分为理论研究阶段和实践应用阶段,国内研究可归纳为理论启发、实践探索和信息技术应用探索3个阶段。

从分析结果可以看出,与国外研究相比,国内技术创新审计研究仍处于初期阶段,研究不够深入,且国内技术创新审计研究是基于国外技术创新审计理论研究,缺乏中国国情视角下技术创新审计的理论思考。而在实践应用方面,国外已经展开了大量实践应用研究,而国内大多还是从案例出发的技术创新审计体系分析,缺乏对各领域展开实践应用的分析。基于此,未来可以从以下方面展开深入研究。

1)构建中国国情下的技术创新审计理论框架。中国的陈劲、樊一明等学者对国外技术创新审计理论与应用展开了探讨,并得出中国技术创新审计实践启示,发现国外技术创新审计理论经验并不完全适用于中国的实践环境。目前,中国针对技术创新审计理论研究只形成3个较小的研究网络,理论研究较薄弱,缺乏基于中国实践的中国特色技术创新审计框架。因此未来,国内针对技术创新审计研究应从全球化视角,在与国外技术创新审计理论对比下,深入分析中国相关实践特点,进而构建中国国情下的中国特色理论框架。

2)拓宽技术创新审计研究视野,加强国际合作。通过国内外的相关文献分析可知,国外在技术创新审计研究与应用方面领先于国内的研究,因此,为提高技术创新审计的研究深度,拓宽技术创新审计研究视野,中国应加强国际合作。首先,国内学者可以加强与国外学者的学术交流,通过交流获得先进研究理论和方法。另外,政府也可以通过国际合作,吸取国外相关发展经验,进而为国内相关发展提供思路。同时,通过建立国际间相关研究组织,形成技术创新审计国际研究网络,拓宽技术创新审计研究与应用领域。此外,目前国内针对内部管理审计研究占主流,但内部管理审计难以解决技术创新活动中的信息不对称问题,因此从该角度出发,可将国内管理审计研究领域拓宽为企业内部审计、事务所(第三方)审计以及政府审计,未来的研究可以从这3个领域展开深入研究。

3)深化技术创新审计在各领域实践应用。通过国内外相关文献分析可知,国外已经对技术创新审计在各个领域的实践应用展开了深入研究,并从应用出发重塑和完善相关理论基础。而国内在国外技术创新审计理论基础上,大多是从案例比较出发探讨技术创新审计的评价体系,并未完全实现技术创新审计在各领域的实践应用。因此,未来针对技术创新审计的研究应专注于技术创新审计的实践应用,深化技术创新审计在各领域实践应用,从实践应用出发完善中国的相关理论体系。

4)深入分析大数据时代下实现技术创新审计融合信息技术的途径。在大数据时代下,信息技术实现了全方位的应用和普及,企业也实现了生产效率的提高。而技术创新审计工作逐渐得到企业的关注,为顺应时代发展,提升审计工作的效率,应关注企业的技术创新审计信息化建设工作。从2017年开始已经有国内学者针对大数据时代下技术创新审计信息化建设展开了研究,但目前针对技术创新审计信息化建设方面研究不够深入,未来应对技术创新审计融合信息技术的路径展开深入研究。

5)建立创新审计信息平台,更好地服务技术创新审计活动。樊一明等学者在探索国内技术创新审计环境过程中,提出了国内应建立创新审计信息平台来完善国内技术创新审计环境[2]。通过搭建创新审计信息平台,实现信息资源互享,提高技术创新审计工作效率,为技术创新审计活动提供精准信息服务。对独立事务所审计来说,也能够实现机构与客户的在线交流,建立稳定客户关系,提高技术创新审计工作效率。因此,未来可以从如何建立创新审计信息平台这一角度展开深入研究,为国内技术创新审计活动提供重要参考工具和决策支撑。

猜你喜欢

管子学刊(2022年2期)2022-05-10

中北大学学报(自然科学版)(2022年2期)2022-05-05

管子学刊(2022年1期)2022-02-17

速读·下旬(2021年11期)2021-10-12

今日农业(2020年14期)2020-08-14

大东方(2019年12期)2019-10-20

科学与财富(2017年22期)2017-09-10

商情(2017年1期)2017-03-22

影视与戏剧评论(2016年0期)2016-11-23