涤丝价格稳中有跌 化纤指数小幅回落

2021-09-03 22:36

纺织服装周刊 2021年31期

据对350家被采价单位反馈的数据监测分析,本周商务部中国·盛泽丝绸化纤指数小幅回落。其中,化纤总指数收盘于101.51点,与上周相比下跌了0.54点;化纤面料价格指数小幅下降,收盘于99.58点,与上周相比下跌了0.49点;化学纤维价格指数小幅下降,收盘于106.9点,与上周相比下降了0.61点。本周蚕茧丝绸类产品价格指数小幅上涨,收盘于108.65点,与上周相比上升了0.11点。

化纤面料市场行情分析

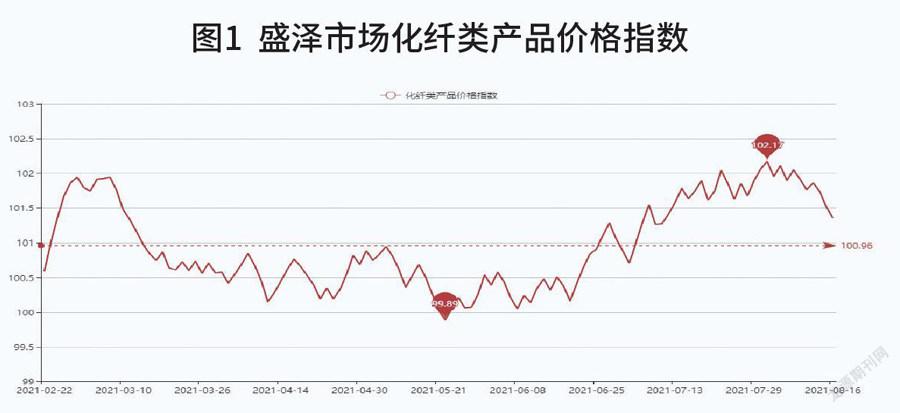

本周化纤面料价格指数小幅下降,收盘于99.58点,与上周相比下降了0.49点。

里料织物:本周里料常规“平纹”产品销售一般,价格走势仍维持平稳,市场平纹里料主流的170T涤塔夫,目前价格在1.22元/米,与上周相比基本持平。春亚纺在本周内虽然报价平稳,但市场销量出现了下滑。轻盈纺的190T、210T在本周内市场价格走势平稳。尼丝纺类190T、210T在本周内报价平稳,210T市场较为动销。提花里料市场成交量稍有放大,主要源于学生包开始进入旺季。涤棉里料保持需求平稳,价格暂时平稳。网眼里料的销量出现回升,但是市场交易呈“小批量、多批次”格局。近来高密春亚纺、尼丝纺等,各地“旗蓬”生产厂家要货者颇多,市场出量明显增加。五枚缎交易量尚可,但是价格出现疲软。从里料市场行情总体看,价格走势目前虽然平稳,但是产销率较低,里料交易量偏淡。预计下周里料市场行情还将有弱市调整趋势。

面料情况:本周面料交易量不大,薄型休闲面料是夏季主流产品,由于服装企业采购接近尾声,因此成交量持续回落,部分品种价格回调,相比而言仿真丝面料保持了动销势头。涤纶塔丝隆面料市场动销量放大,一款涤纶横条塔丝隆市场上交易活跃。防水涂层布销量仍呈现上升趋势,尤其是涤纶FDY135D/36F交织1X1规格“牛津布”较为动销。喷气织造面料市场占有率日趋增加,但是品种分化严重,不再以棉织为主,目前已有人丝交织、人棉交织、锦涤棉等交织产品。而一些绒类织物的喷水水洗绒等销售仍然处在困境之中。淡销的产品主要集中在春亚纺、桃皮绒系列产品方面,尤其是常规的桃皮绒平纹织物库存较大,价格走势也显得疲软。预计下周面料市场行情还将适度盘整。

从商务部盛泽指数可以看出,下游依旧处在淡季行情中,纺织市场成交气氛整体一般,下游面料订单较为缺乏。本周原料市场出现松动,部分涤丝产品价格逐渐回调,但氨纶类价格依然在涨。高昂的氨纶原料价格导致下游弹力面料织造企业的生产成本大幅上涨,四面弹类订单开始小幅减少,同时面料价格上涨难度较大。目前盛泽地区织造开工率回落至72%左右。另外随着市场走货不佳,现在整体坯布库存也开始小幅涨至39.5天左右。

化纤原料市场行情分析

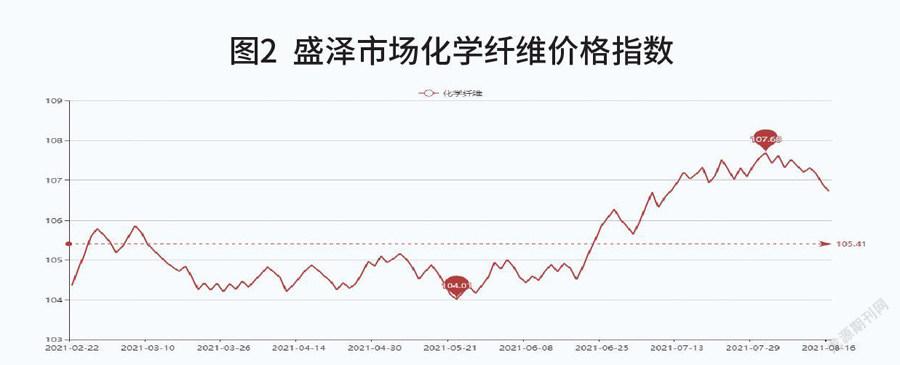

本周化学纤维价格指数小幅下降,收盘于106.9点,与上周相比下降了0.61点。

据CNBC报道,白宫将呼吁欧佩克+提高石油产量,以应对不断攀升的汽油价格。拜登政府的官员本周与沙特、阿联酋和其他国家的代表进行了交谈。另外,白宫再次干预市场,表示政府与OPEC和产油国伙伴正在进行沟通,但着眼于长期合作,并非要求这些国家立刻采取行动。白宫进一步表示没有指示国内产油商提高产能。受疫情影响下调石油需求预期,预计2022年将出现新的供应过剩。OPEC+以外的石油供应今年将增加60万桶/日,2022年则将增加170万桶/日,其中有60%的增幅来自美国。石油消费国、特别是亚洲的石油消费国实施新的防疫限制,将会降低人员移动及石油的使用。受此影响,WTI原油和布伦特原油出现跳水。截至12日,纽约商品交易所9月交货的轻质原油期货价格下跌0.16美元,收于每桶69.09美元,跌幅为0.23%;10月交货的伦敦布伦特原油期货价格下跌0.13美元,收于每桶71.31美元,跌幅为0.18%。

PTA方面,本周PTA行情在上涨与下跌之间拉锯。周初PTA现货价格一度上涨至5507元/吨,但随着美国商业原油库存意外大幅增长,德尔塔变异毒株迅速蔓延拖累经济及需求预期,国际油价大幅下跌。加之PTA前期裝置陆续重启,PTA行情跟势走跌,跌幅达到4.9%,而9日开盘,空头回补叠加美元汇率下跌,国际油价反弹。PTA市场震荡上行。目前PTA主流报价在5200—5280元/吨,预计近日PTA价格以震荡为主。

涤纶长丝方面,近期国内外疫情出现反复,淡季仍未结束,下游纺织企业信心明显不足,谨慎观望心态占据主流。涤丝市场成交批量零散,仅个别优惠力度较大工厂表现较好。由于下游需求走淡,近期涤丝产品效益有所减弱,故业内大厂实行联合减产,桐昆、新凤鸣、恒逸和天圣计划从下周16日开始各减产20%,涉及涤纶长丝产能约450万吨,恢复时间待定。预计下周涤丝成交重心阴跌整理居多。

开工率方面,本周PTA周平均开工率集中在67.9%,较上周上涨了4%;实时开工率在66.4%,实时有效开工率为73.4%。聚酯方面,本周聚酯平均负荷集中在90.2%,小幅回落。织造方面,近期织造开机率回落至72%左右。

产销方面,本周市场涤丝成交气氛整体一般,涤丝价格稳中有跌,同时因为淡季,下游多以观望为主,购买积极性较小,涤丝产销整体表现平淡,部分厂家虽有降价,但整体产销仍旧只有3—4成左右。

库存方面,从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在18—28天。具体产品方面,POY库存至15—24天,FDY库存至18—20天,而DTY库存则至21—30天。

蚕茧丝绸市场行情分析

本周蚕茧丝绸类产品价格指数小幅上涨,收盘于108.65点,与上周相比上升了0.11点。

本周盘面小幅波动,成交一般。现货面上,生丝走货很一般,但嘉湖片打绵和丝绵被企业拿茧和拿丝绵行为反映有所增加,最近也有一批海外进口打绵茧成交。

猜你喜欢

纺织服装周刊(2022年13期)2022-04-15

悦游 Condé Nast Traveler(2022年1期)2021-12-16

中国茶叶(2021年7期)2021-09-03

环球时报(2020-07-07)2020-07-07

纺织服装周刊(2019年43期)2019-12-20

科学与信息化(2018年4期)2018-10-21

中国动物保健(2016年3期)2016-05-07

世界热带农业信息(2016年3期)2016-04-05

股市动态分析(2015年10期)2015-09-10

现代计算机(2009年12期)2009-12-28