基于因子分析对中药类上市企业财务绩效分析

2021-09-03 09:47林亚文

全国流通经济 2021年18期

林亚文

(西安电子科技大学经济与管理学院,陕西 西安 710126)

一、引言

目前全球面临巨大挑战,国际形式不断变化,给各大企业带来了不小的挑战。大多数企业正逐步恢复生产销售,并根据自身情况为未来可能出现的机遇与威胁做准备,此时有效的企业绩效考核显得尤为重要。而就如何考察企业在自身所处环境下的实力,许多学者对如何衡量企业绩效开展研究。国内学者多采用层次分析法、平衡计分卡、经济增加值以及因子分析法等对企业绩效进行研究。如刘运国和陈国菲[1]采取平衡计分卡与EVA结合的方法对GP企业集团进行企业绩效评价研究,提供绩效评价新思路。同时,王朝勇等[2]利用熵值法对创业板公司研究企业成长性和企业绩效间的关系。“十四五”规划强调全面推进健康中国建设,坚持中西医并重,大力发展中医药事业。医药行业的发展越发受资本青睐,朱文涛等[3]基于企业绩效评价标准值对医药行业下的细分行业整体进行较为全面了分析与比较,但没有以具体企业为例。褚淑贞和杨家欣[4]基于BP神经网络构建企业绩效评价模型,但所用指标为通用指标,在评价中药企业的特殊性方面有所欠缺。整体上医药市场里的细分领域中药行业研究少,同时缺乏针对医药行业所需特殊指标的引用,希望本文的研究可以填补部分该领域的研究空白。

二、指标体系建立

随着我国经济的发展,我国现有企业法制法规逐步健全,对企业的评价指标体系也随之逐步完善,众多学者纷纷针对企业的绩效分析从多个角度展开研究。许静[5]结合创业板中小企业成长性好但市盈率高,投资风险大等特点以及行业背景,对129家创业板中小企业从盈利能力、资产质量、债务风险、经营增长四个方面选取指标进行评估。蔡立新等[6]从“价值创造导向”和“价值驱动导向”两方面构建适合国有资本投资企业的指标体系。

目前,虽有祝丽萍等[7]利用层次分析法从盈利、偿债、运营、发展四方面对30家上市医药企业进行绩效分析,但关于医药行业的财务绩效评价依旧较少,且研究医药行业选取指标多为通用指标,缺乏体现医药行业特别是中药行业特点的指标。结合研究实际以及知识经验,本文将从盈利能力、风险及资产质量、成长能力以及营运能力四个角度选取指标。

盈利能力反映企业获取利润,实现股东价值最大化目标的能力,该能力越强,企业绩效越好。基于医药行业存在普药毛利率低、特殊药毛利率高的两极分化现象,本文选择净资产收益率(ROE)、营业利润率、销售净利率以及每股收益反映盈利能力。

风险及资产反映企业能否有效合理利用经营杠杆、企业收回账款质量的好坏以及企业的偿债能力。医药行业销售多依靠线下铺设网点以及同各大医院的合作,对中间商的议价能力较弱,这使得医药企业多采取“返点”、宽松型应收账款政策等来保障销售,导致企业成本增加,收入质量下降。所以本文选择资产负债率、流动比率和现金流量比率反映中药企业“风险及资产质量”。

成长能力反映企业未来是否有发展前景。医药行业的发展主要依托新药的开发,需要大量的资本投入。中药行业因其原材料地域及数量限制,许多企业会选择靠近原材料产地建设厂地或自建产地,这也需要资产的投入以及企业的盈利来支撑。因此本文选择总资产增长率以及研发费用占营业收入比重(以下简称“研发占比”)反映成长能力。

营运能力反映企业营业过程中的产品销售、成本控制以及对资产充分管理利用的能力,能力越强,公司盈利越多。对于医药企业,采用“返点”等形式进行销售使得销售费用一直是其费用支出的重头,考验其对库存、应收账款以及资产的管理能力。本文选择存货周转率、总资产周转率、应收账款周转率来反映企业的营运能力。

同时,本文基于净利润排行,选取医药生物领域中药细分市场的20家上市企业进行分析,其中数据皆来自各企业公布的2019年年报。

三、基于因子分析绩效分析

1.研究思路

在计算各指标数值后,面临指标体系内容过多、处理复杂,现有指标是否符合计算绩效要求以及指标权重难以确定等问题。人为确定使用哪些指标,给各个指标进行赋权带有很大的主观性,不能客观反映企业绩效,分析客观事实。而因子方法基于指标,从相关矩阵出发,通过算法发现其内在关系,抽取信息,精简指标,并进行降维,能最大程度上保留信息并得到客观的指标权重。

2.研究方法

本文采用因子分析方法中的R型因子分析方法,该方法中,R因子是客观存在的,但无法直接进行测量共同的影响因素,每个变量可表示为如下形式:

Xi=αi1F1+αi2F2+…+αimFm+εi,i=1,2,…,ρ

其中F1,F2,…,Fm是公共因子,εi为Xi的特殊因子。

矩阵形式为:

X=AF+ε

其中,

3.结果分析

(1)模型检验

利用SPSS软件进行指标体系可行度分析,因KMO值为0.535,大于0.5且巴特利特球形度检验显著性小于0.05,说明模型数据结构良好,可进行下一步分析。如表1所示。

表1 1KMO和巴特利特检验

(2)公因子提取

公因子方差分析表中“提取”一列数据说明每个指标下数据信息提取的百分数。如roe一行,提取一列数据为0.868,代表提取了roe数据86.8%的信息。总体指标大部分信息提取率大于80%,这说明模型数据结构较佳。

图1 碎石图

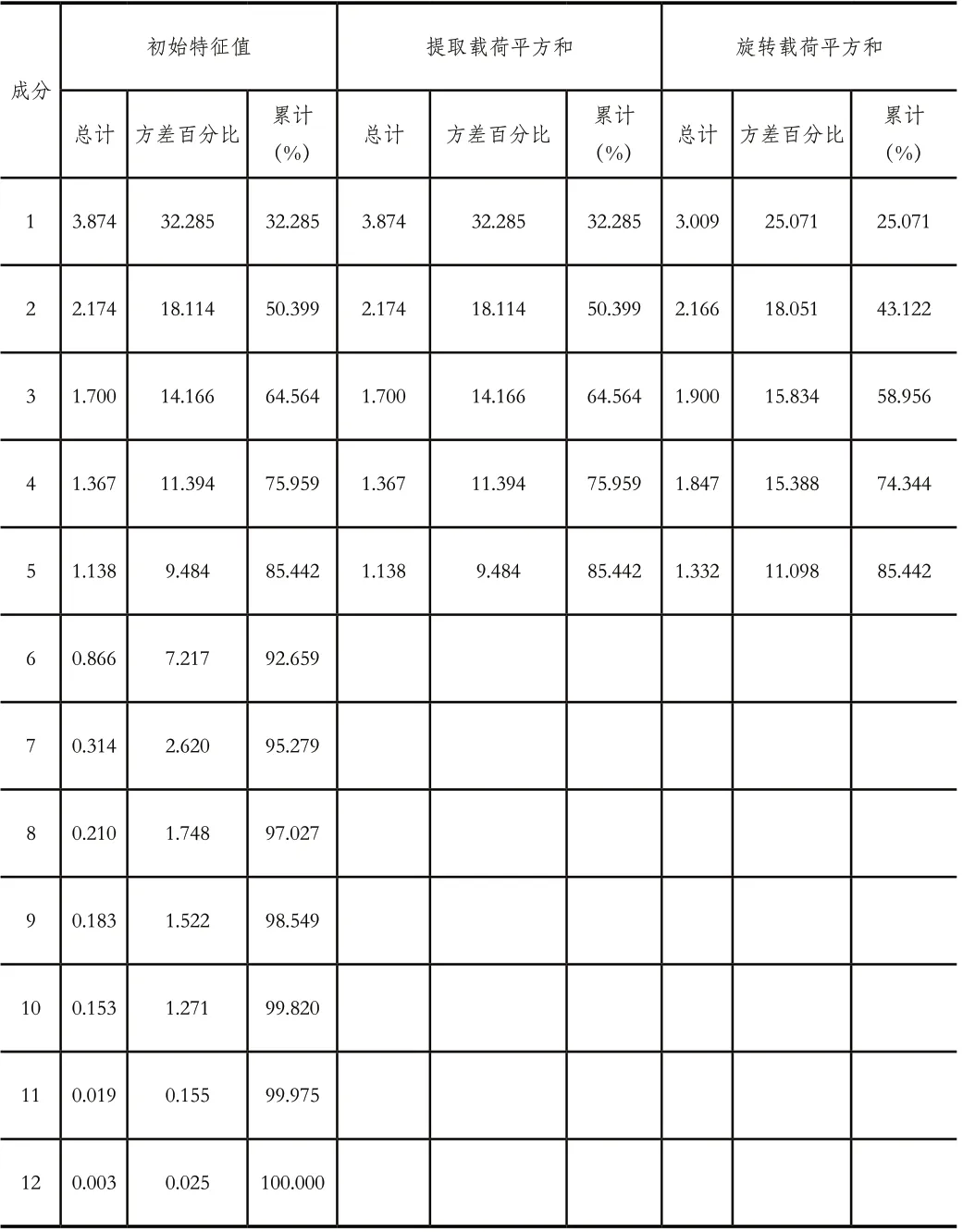

总方差解释表(表3)中,总计一列是主因子(成分)的特征值,本文选取特征值大于1的主因子,共5个。5个主因子累计提取信息大于80%,较好地保留了数据信息。其中,成分1的贡献为25.071%,成分2的贡献为18.051%,成分3的贡献为15.834%,成分4的贡献为15.388%,成分5的贡献为11.098%,成分1的贡献最大。

表3 总方差解释表

(3)公因子命名

表4 旋转后的成分矩阵

由旋转后成分矩阵(表2)可看出,销售净利率、营业利润率、净资产收益率和现金流量比率在第一个因子上载荷绝对值较高,可看出中药企业产品获利能力、资产质量的好坏与股东回报资产之间有较强的联系。这些指标反映了企业的股东回报水平以及盈利能力,则将第一个因子命名为“盈利及回报能力因子”。现资产负债率以及流动比率在第二个因子上载荷绝对值较高,这些指标反映了中药企业偿债能力大小,则将第二个因子命名为“偿债能力因子”。存货周转率、总资产周转率两个个指标在第三个因子上载荷绝对值较高,指标反映了中药企业从资产管理能力风险的大小,则将第三个因子命名为“资产管理能力因子”。基本每股收益、总资产增长率在第四个因子上载荷绝对值较高,反映了医药企业给股东带来收益的大小与企业的扩张之间存在联系,将第四个因子命名为“成长与收益因子”。应收账款周转率与研发占比在第五个因子上载荷绝对值较高,说明应收账款的管理与企业进行研发之间存在联系,反映了企业的对应收账款的管理水平以及研发投入水平,因此将第四个因子命名为“账款管理与研发因子”。

表2 公因子方差表

4.因子得分

表5 成分得分系数矩阵

(Z1等于净资产收益率, Z2等于销售净利率, Z3等于基本每股收益, Z4等于资产负债率, Z5等于流动比率, Z6等于现金流量比率, Z7等于营业利润率, Z8等于应收账款周转率, Z9等于研发占比, Z10等于总资产增长率, Z11等于存货周转率,Z12等于总资产周转率)

根据成分得分系数矩阵可得:

则综合绩效得分公式为:

F=0.293F1+0.211F2+0.185F3+0.180F4+0.130F5

5.得分分析

各中药企业得分如表6所示。

表4 企业得分表

由表6可得,有10家企业综合得分大于0,说明这10家企业得分高于所选取的中药企业平均成绩。得分最高的三家企业为云南白药、仁和药业和西藏药业,得分最低的三家企业为红日药业、天士力和康恩贝,云南白药与康恩贝相差1.725分,差距不大。云南白药因F2“偿债能力因子”以及F4“成长与收益因子”得分较高排名第一,仁和药业因F2“偿债能力因子”、F3“资产管理能力因子”以及F5“账款管理与研发因子”得分高排名第二,西藏药业因F1“盈利及回报能力因子”和F2“偿债能力因子”得分高而排名第三。康恩贝因F1“盈利及回报能力因子”以及F4“成长与收益因子”得分低排名倒数第一,天士力排倒数第二是因为F2“偿债能力因子”以及F5“账款管理与研发因子”得分较低,而红日药业由于F1“盈利及回报能力因子”以及F5“账款管理与研发因子”得分低排倒数第三。

F1因子反映企业的获利能力以及最终带给股东的回报能力的大小,是最大程度上反应企业绩效的因子。在各企业的F1得分中,济川药业得分1.981,表现优异,为最高分,而康恩贝得分最低,为-2.168分,二者相差4.149分,差距较大。有11家企业得分为正值,三家企业得分大于1,其余部分集中在0.4~0.8区间内,总体表现一般;得分为负值的企业多集中在-0.5~-1.0区间内。而F1在销售净利率、营业利润率、净资产收益率三个指标上权重高,说明中药企业在这盈利能力及股东回报能力上表现出巨大差异。

F2反映企业的偿还债务的能力,是衡量企业保护债权人利益能力大小的因子,其中资产负债率权重最高。各企业的F2得分中,以岭药业得分为1.507,为最高分,天士力得分最低,为-1.431,二者相差2.938分,差距相对较小。有9家企业得分为正值,其中6家得分大于1,四家企业得分小于-1,企业间相对差距较大,说明中药行业企业间对企业负债政策的做法不一,但整体表现较好。

F3反映了中药企业对自身拥有资产的管理能力,管理能力越强,企业绩效表现越优,其中存货周转率权重最高。在各企业的F3得分中,白云山得分1.935为最高,中恒集团得分最低,为-1.434,二者相差3.369,差距较大。有9家企业得分为正值,3家企业得分大于1,4家企业得分小于-1,其他企业得分一般,且呈现阶梯式分布。说明中药企业的资产管理水平,特别是对存货的管理水平参差不齐,整体表现较弱。

F4反映了企业资产扩张的程度,未来的成长能力以及扩张带来的股东收益,其中总资产增长率权重最高。在F4得分中,云南白药得分最高,为3.139分,康恩贝得分-0.915最低,二者相差4.054,差距较大。排除云南白药,最大分差为2.602,差距较小。总体分数同样出现阶梯式分布,其中有9家企业F4得分大于0,2家企业得分大于1,其他企业多分布于-0.6~0.8区间内,说明总体上中药企业对外扩张程度较小。

F5反映企业的账款质量以及研发投入资本多少,其中应收账款周转率权重最大。在F5的得分中,中恒集团得分2.218,排名第一,以岭药业得分为-1.883,为最低分,二者相差4.101分,差距较大。有11家企业得分为正值,多集中在0.5~0.9区间内,表现较好,得分为负值的企业集中于-0.7~-0.1区间内,表现较差,说明中药企业在对账款管理及研发投入上呈现两极分化现象。

综上所述,中药企业总得分差距不大,但各因子得分差距较大,其中F2、F4的分差相差较小,F1、F3以及F5的得分差较大,说明中药企业间偿还债务能力、资产扩张大小以及扩张带来的股东收益差距较小,但在获利能力、带给股东的回报能力、资产的管理能力、账款质量以及未来的成长能力等方面参差不齐。另外,没有一家企业在该模型下各因子得分均为正值,说明中药行业中各企业均存在低于行业平均水平的短板。

四、研究结论与政策建议

1.研究结论

本文建立反映中药行业特点的指标体系,通过因子分析方法,对选取的20家中药企业进行绩效评价,得到了各企业在盈利及回报能力、偿债能力、资产管理能力、成长与收益以及款管理与研发共5个方面的得分以及总得分,其中盈利及回报能力在综合得分计算中权重最大。从研究结果可看出,总得分最高为云南白药,得分最低为康恩贝。另外,排名靠前的中药企业仅有一到两个方面能力较弱,其余能力保持在较高水平,说明这些优秀企业擅长发挥自身优势,弥补自身不足,提高企业绩效。同时,中药企业在各维度得分出现两极分化现象,特别是盈利能力及回报能力方面。

2.政策建议

根据前文研究结果以及分析结论,结合当下发展背景,本文提出以下建议。

第一,加强自身产品获利能力,从而提高回报股东能力。通过形成规模经济,拓宽销售渠道,积极与医院药店建立良好关系,努力使企业生产的药品被纳入《国家基本医疗保险、工伤保险和生育保险药品目录》,提高药品销售量。同时,引进先进科学技术以及生产设备,提高生产效率,降低生产销售成本,进而获取更高毛利。对于普药这类毛利较低药品,通过营销活动,加强企业品牌建设,吸引消费者购买,以实现薄利多销。第二,确定合理的债务策略以及收账政策,降低企业债务风险,保证企业拥有充足的现金流,同时在有效控制财务风险的前提下,利用财务杠杆实现股东利益最大化。第三,加强企业管理控制能力,合理运用先进科学的管理方法,充分利用资产,降低商品库存率,精简企业组织结构,提高企业管理效率,降低企业管理成本。第四,抓住“十四五”机会,加大科研投入,拓展新业务,研发新药,抢占市场份额,提高企业核心竞争力。

五、研究不足

1.样本数量受限

本文以净利润排名选取了A股68家中药上市企业中的20家,样本量较小,不能代表整个中药行业的绩效。因为按净利润排名选取企业,分析结果存在拉高中药行业绩效的可能性,同整个中药行业的绩效成绩相比有一定的偏差。同时,数据选取年限为2019年,无法削弱某些企业特殊极端数据的影响,更加准确地反映中药企业及行业的绩效水平。例如:云南白药在2019年吸收合并其并白药控股实现整体上市,使其2019年总资产增长率远远高于其往年水平,F3得分远高于其他企业;片仔癀2019年定期存款增加而不计入现金及现金等价物而使得经营活动产生的现金流量净额为负值,综合排名较低。

2.指标受限

本文从四个角度仅选取了12个指标,没有诸如利润增长率、速动比率、流动资产周转率等较为重要的指标,使得研究结果仅能一定程度上反映中药企业的绩效,但选取的指标具有很强的代表性,能够满足实验要求。另外,因子分析法中公因子以及成分的提取并不能100%反映所有指标的信息,存在系统性误差,但因子分析法能最大程度保留信息,简化评价体系,便利绩效分析,所以该方法为相对最优选择。

猜你喜欢

大众投资指南(2021年23期)2021-12-06

中老年保健(2021年4期)2021-12-01

中老年保健(2021年4期)2021-08-22

金桥(2020年7期)2020-08-13

大众投资指南(2020年10期)2020-07-24

中国外汇(2019年12期)2019-10-10

消费导刊(2018年8期)2018-05-25

人大建设(2017年10期)2017-11-23

中小企业管理与科技·中旬刊(2017年6期)2017-07-08

中国管理信息化(2017年2期)2017-02-17