情绪指数指标择取探究

2021-08-30 08:31黄璐

北方经贸 2021年8期

黄 璐

(浙江树人大学现代服务业学院,杭州310015)

一、引言

投资者情绪被定义一个极为抽象的概念,从某种程度上来说,投资者情绪影响着市场参与者的预期与行为。因此投资者情绪因素被视为一个影响收益率的重要因素。在经济活动中,每个投资个体都有交易方式、交易风格、收益预期、风险承受能力等方面的差异,而情绪作为一个不确定因素,往往影响着投资者的一举一动。

而关于情绪择时策略,来源于行为金融学,该学科认为,投资者往往是不完全理性的,在实际投资过程中,通常会受到自身情绪的影响,而市场情绪的大幅度且集中的波动,会导致市场的错误定价。

在我国A 股市场,个人散户投资者占着非常重的比例,散户投资者往往会带有大量的主观投机行为,从而导致市场浮躁,羊群效应扩大。在这种环境下,对于我国A 股市场投资者情绪的度量和总结显然具有重大意义。因此,在我国A 股市场大环境下,通过对各情绪指标的分析与总结,构建有效可行的市场情绪模型,对情绪的研究和量化能够在投资决策中起到良好的助推作用。以提供适用于我国情绪和市场环境的情绪择时方法,从而提高收益,降低由投资者情绪引发的风险。

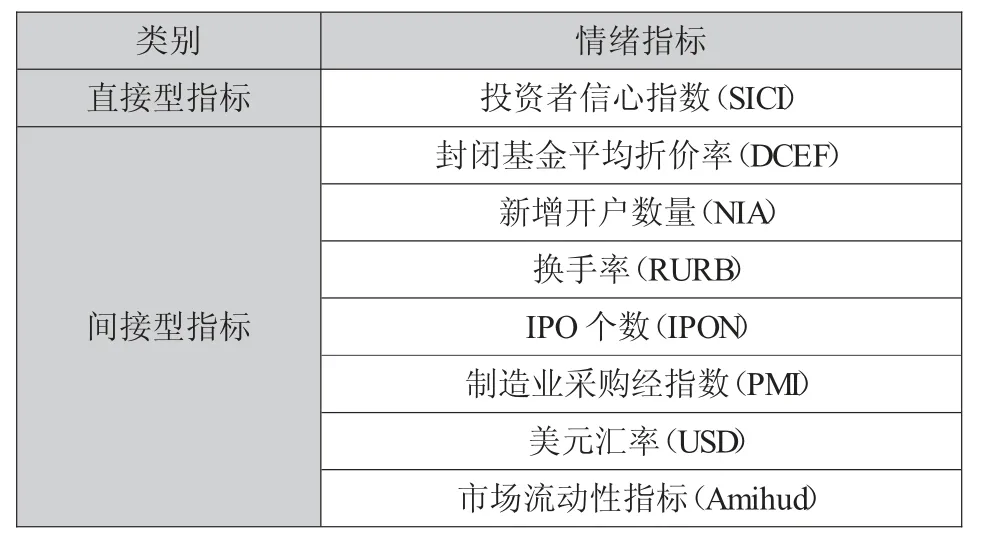

二、投资者情绪指标的选取

情绪类指标被分为了直接型情绪指标和间接型情绪指标,直接型数据是通过问卷调查等直接的方式取得的一手资料,例如,我国的投资者信心指数、消费者信心指数、央视看盘指数等;而间接型数据则是通过市场数据的选取和计算得到的间接资料数据,比较常见的有基金折价率、IPO 个数、新增开户数量等。

为了保证情绪指数构建的合理及有效,研究进行了大量情绪指标的组合验证,希望能够得到效果最佳的情绪指数组合。基于前人的研究和我国A 股市场的实际情况,选取了八个情绪指标进行组合和验证,情绪指标选取如表1 所示。

表1 情绪指标类别表

经过一系列统计和验证,研究选取了市场流动性(Amihud)、美元汇率(USD)、IPO 数量(IPON)、市场换手率(TURN)四个指标进行市场情绪指数的构建。

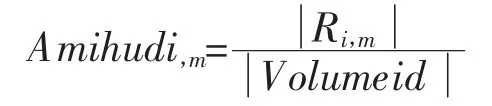

(一)关于市场流动性指标(Amihud)

市场Amihud 指标为市场在一段时间的收益率与交易额的比值,衡量市场对交易量的敏感程度:如果交易量的变动会带来市场的剧烈波动(暴涨暴跌),则Amihud 指标越大,市场流动性越差;反之,如果交易量的变化对市场变化的影响越小,则说明市场的流动性较好。当市场流动性更强时,表明市场情绪更好,投资者更愿意进行交易,不然则表明市场情绪低迷。该指标计算公式如下:

其中i 代表市场指数,m 代表交易月份,R 表示收益率(%),Volumeid 为月交易额。

(二)关于美元汇率(USD)

汇率的变化往往会引起股市的变化,当汇率升高时,即本币升值,资本市场会迎来大量外资流入,从而促使市场情绪高涨,带来市场上涨,并且当汇率升高,资产价格将被重新评估,从而带来指数的上扬。而当汇率下降时,则恰恰相反,外资的流出将会使市场情绪趋冷,从而引起更多资金的流出,造成市场的下跌。

(三)关于换手率(TURN)

换手率衡量了股票在一定时间内转手交易的频率,反应股票的流通性。TURN 越高,代表市场交易越活跃,市场情绪越高涨。

(四)关于IPO 个数(IPON)

IPO 个数是指每月首次公开募集资金的数量,指标数值越大,则表明市场情绪越乐观,因此,该指标与市场情绪呈正向关系。

三、指数构建

研究从CSMAR 数据库中,选择了2010 年1 月至2016 年12 月的84 个月的数据,进行市场情绪的模型实证研究。

选取 Amihud、TURN、USD、IPON 四个指标进行主成分分析和Granger 因果检验。由于各个指标数量大小、衡量方式的不同,首先,对各指标进行平稳化(ADF)检验。其次,进行各指标相关性及显著性分析;为建立情绪指数,接着进行主成分分析,提取主成分构成系数。最后,对构建的情绪指数进行与市场收益Granger 因果检验,以衡量情绪指数的有效性。

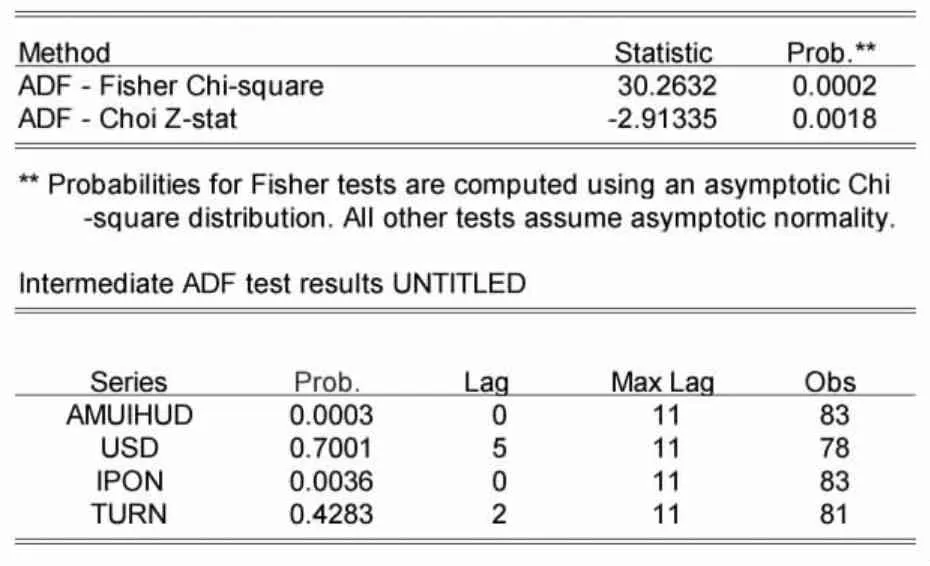

(一)ADF 平稳性检验

利用统计软件,进行ADF 平稳性检验,ADF 检验是单位根DF 检验的拓展,检验时间序列是否存在单位根,若存在,则表明时间序列为非平稳时间序列;反之,则表明时间序列为平稳时间序列,结果如表2 所示。

表2 ADF 平稳性检验表

结果显示,Prob 值为0.0002,表示由0.02%的把握接受存在单位根的原假设,既有99.98%的把握拒绝原假设,因此,时间序列不存在单位根,通过平稳性(ADF)检验,满足主成分分析要求。

(二)数据主成分分析

主成分分析(principle components analysis),1933年由霍特林提出,本方法通过投影,实现数据降维,在损失少数数据的基础上把多个指标归纳为具有代表意义的综合指标。

在研究过程中,多个变量中往往具有一定的相关关系,简而言之,主成分分析就是在原先提取的变量基础上,删去“重复”(相关性过强)的变量,提取出几个互不相关的新变量。根据实际情况,从研究的变量中提取更少的变量尽可能多的反映原来变量信息,达到降维的目的。

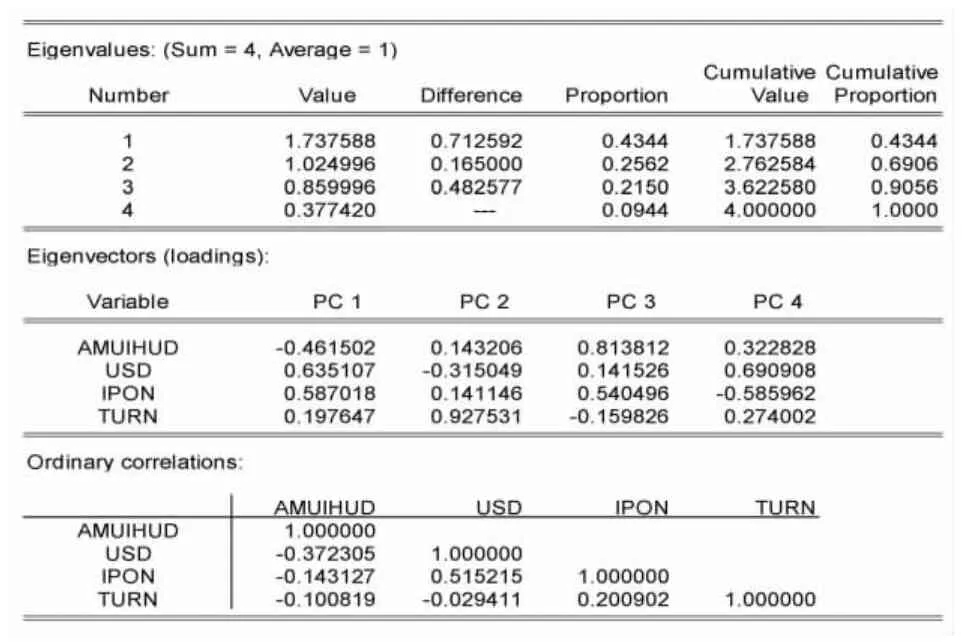

通过统计软件对上述数据进行主成分分析,结果如表3 所示。

表3 主成分分析表

由图表可以看出,第一、第二主成分的累计贡献率为69.06%,而其各自的贡献率分别达到了43.44%和25.62%。随后,对它们的特征值和碎石图进行分析,如图所示,从第三个成分开始特征值明显变小,而此时的碎石图也发生了明显的转折。因此,第一、二个主成分即为“归纳”的新变量,随后提取第一、二个主成分进行进一步解析。

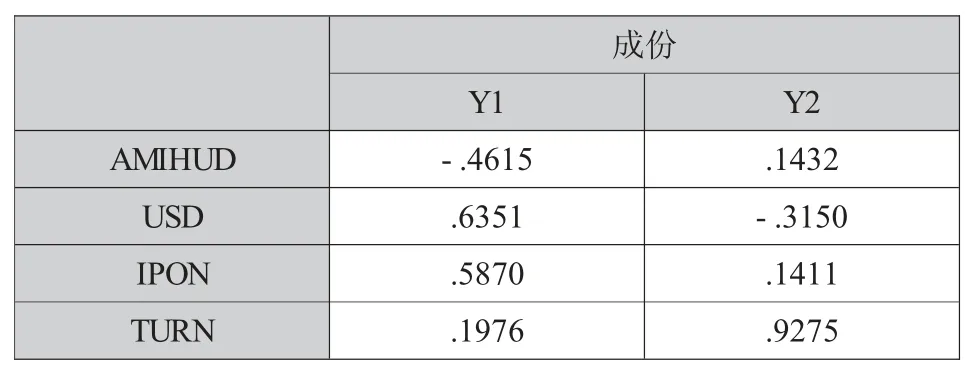

使用统计软件进行正交旋转,得到成分得分系数矩阵,如表4 所示。

表4 成分得分系数矩阵表

由此得标准化指标的样本主成分为

Y1=-0.4615*ZAMIHUD+0.6351*ZUSD+0.5870*ZIPON+0.1976*ZTURN

Y2=0.1432*ZAMIHUD-0.3150*ZUSD+0.1411*ZIPON+0.9275*ZTURN

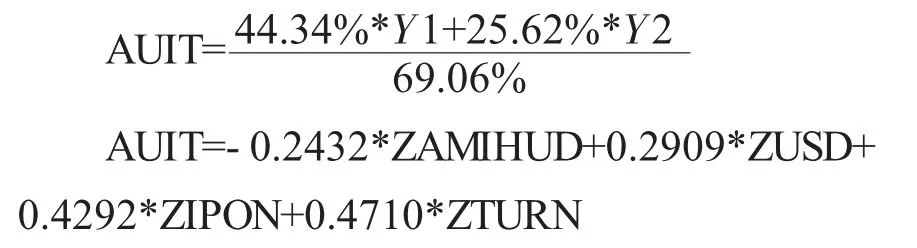

此时Y1、Y2 即为构建的情绪指数的两个主要变量,经过主成分分析,得到Y1 的贡献率为43.44%,Y2 的贡献率为25.62%,为此构建情绪指数:

根据得到的情绪指数AUIT 最终表达,情绪指数与汇率指标、IPO 个数、换手率呈正向关系,而市场流动性指标,同市场情绪指数呈负相关关系。总体来说,市场情绪指数AUIT 体现了市场的投资者情绪状况,AUIT 值越大时,表明投资者情绪越高涨,市场中将存在更多机会。

四、情绪指数市场效果检验

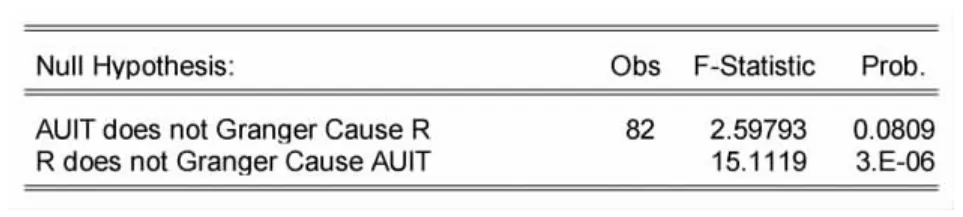

格兰杰(Granger)因果检验如果影响显著,说明该变量对另一个变量(另几个变量)存在因果关系。

依据上部分构建的相关情绪指数,如上法。在进行数据标准化和通过平稳性检验后,得到AUIT(情绪指数)、R(市场收益率),随后进行情绪指数变动和市场收益率的Granger 因果检验。如表5 所示。

表5 Granger 因果检验表

结果显示,R 不能Granger 引起AUIT 的概率为8.09%,AUIT 不能 Granger 引起 R 的概率为 0%,二者均小于置信水平0.1,拒绝原假设。因此得出结论,R 与AUIT 互为因果关系。当市场行情较好时,换手率、新增开户数等正向情绪指标上扬,投资者投资情绪高涨,进一步带动市场指数的上涨。

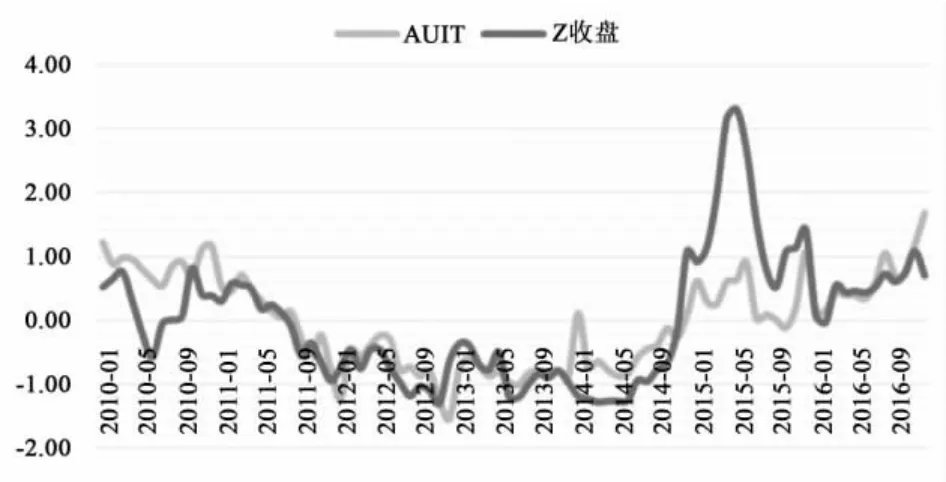

将沪深300 每月收盘价进行数据标准化处理,绘制情绪指数与沪深300 趋势图,趋势图表明构建的情绪指数AUIT 能够很好地反映市场情绪,并且能够在一定概率上预测市场走向,进行风险的规避和控制。

图1 情绪指数与沪深300 趋势图

综上所述,市场情绪指数在一定程度上,对未来一定区间内的市场情绪以及收益状况进行预估,能够跟随市场指数较好地反映出市场趋势的变化,对投资者投资决策有着极高的参考价值和帮助意义。

猜你喜欢

中原商报·科教研究(2022年1期)2022-05-13

证券市场红周刊(2021年34期)2021-08-30

中国新闻周刊(2021年24期)2021-07-19

证券市场红周刊(2020年3期)2020-02-04

试题与研究·中考化学(2016年1期)2016-09-30

小天使·二年级语数英综合(2015年2期)2015-01-14

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03

中学生数理化·七年级数学北师大版(2008年5期)2008-10-14

小学教学参考(数学)(2006年7期)2006-12-31