全区规模以上工业增加值与用电量、增值税和利润关系分析

2021-08-27 07:34侯琰文杨晓楠辛凯利

内蒙古统计 2021年3期

○ 文 /侯琰文 杨晓楠 辛凯利

作者单位:内蒙古自治区统计局

2018年以来,全区规模以上工业增加值增速呈现震荡走势。规模以上工业增加值与用电量、增值税和利润的变动趋势基本一致,但波动幅度存在一定差异,客观反映了工业经济运行实际变化情况。工业用电量增速较快主要受高耗能行业增长加快影响;增值税增速的三次明显回落主要受税率改革、税收减免和缓收政策影响;利润增速的波动幅度较大主要受工业生产者购进价格和出厂价格双重影响。

一、工业增加值与用电量的关系分析

2018—2020年,内蒙古工业用电量从2916.2亿千瓦时增长到2020年的3410.3千瓦时,年均增长5.3%。工业用电量增长的同时能耗随之增长,三年间,全区规模以上工业综合能源消费量从18726.7万吨标准煤增长到23338.7万吨标准煤,年均增长9.3%。从行业看,三年间,有色金属冶炼压延加工业、黑色金属冶炼压延加工业、化学原料和化学制品制造业、电力生产供应业、石油煤炭及其他燃料加工业、非金属矿物制品业等“六大高能耗”行业合计用电量分别为2614.3亿千瓦时、2832.3亿千瓦时和3067.5亿千瓦时,分别占全部工业用电量的比重为89.6%、88.8%和89.9%;综合能源消费量分别占全部规模以上工业综合能源消费总量的比重为90.0%、89.9%和89.4%。

工业用电量和能耗增长反映了工业生产规模的扩大,全区规模以上工业增加值总量随之增加。从2018年的4239.9亿元增长到2020年的4991.9亿元(现价总量),年均增长4.6%。从行业看,2018—2020年,全区 “六大高耗能”行业增加值分别占全部规模以上工业增加值的比重为52.5%、45.7%和44.3%。

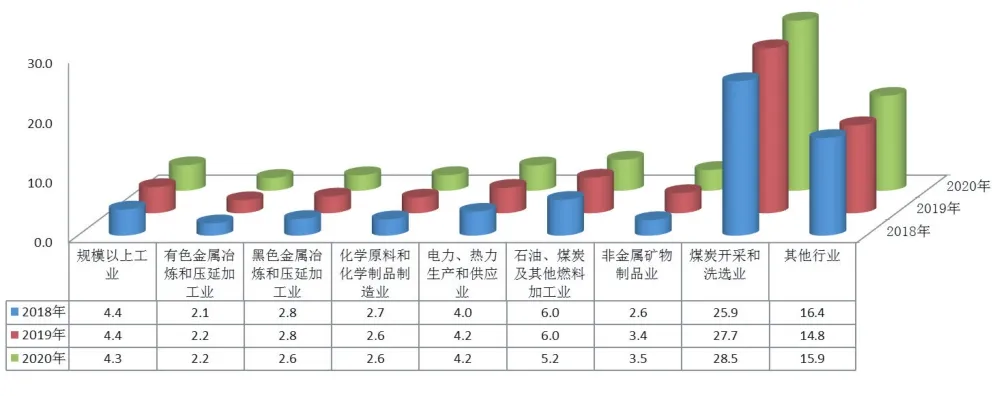

从2018—2020年全区规模以上工业及部分行业度电产值看,全区规模以上工业度电产值三年平均值为4.4万元/万千瓦时,“六大高耗能”行业三年平均值为3.0万元/万千瓦时,非高耗能行业三年平均值为15.7万元/万千瓦时,其中,煤炭开采和洗选业最高,三年平均值为27.4万元/千瓦时。

图2 2018-2020年全区规模以上工业及部分行业单位度电产值

由此得知:一是工业结构不合理。全区依托丰富的煤炭、钢铁、有色、电石能源资源,重点发展了炼焦、黑色、有色、氯碱、电石为主高耗能行业,“六大高耗能”行业实现的增加值仅占全部规模以上工业比重不足一半,却消耗了近九成的全部工业用电量和综合能源消费量。二是工业整体产出水平较低。各行业中,非高耗能行业度电产值水平处于合理水平,其中煤炭开采和洗选业度电产值水平最高,“六大高耗能”行业消耗用电量最大,产出水平最低,但由于高耗能行业占全区工业比重仍然较大,整体拉低了全区工业度电产值平均水平。

总体来看,全区工业发展仍处于工业化初期,“重型化”和“高耗能化”明显,能源投入高,产出水平低,因此,规模以上工业年均增加值增速低于年均用电量增速和综合能源消费量增速。

二、工业增加值与税收的关系分析

纵观2018—2020年全区规模以上工业增加值与工业增值税增速趋势,增加值和增值税增速变动幅度存在一定差异,工业增值税增速波动更为剧烈,变动幅度更为显著。

一是增值税变动受政策性因素影响较大。纵观企业增值税的发展变化,影响其波动的主要因素是政策性因素。三年间,税收收入经历了两次改革,分别为:2018年5月增值税由17%降为16%,2019年4月增值税由16%下降为13%。可以看到,第一次改革税率点下调较小,对工业生产影响较弱,但在2019年税改后,工业企业增值税明显下降。2020年,增值税受疫情期间税收减免及缓交等政策因素影响,降幅明显高于增加值增速。

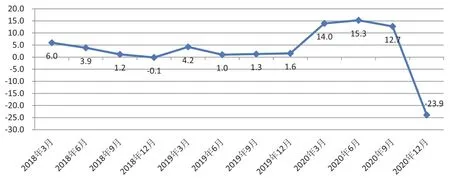

二是增值税增长快于规模以上工业增加值增长速度。2018-2019年,全区规模以上工业增值税弹性系数(工业增值税增速/规模以上工业增加值增速[ 规模以上工业增加值增速:年主营业务收入2000万元及以上的工业企业的工业增长速度。])较为稳定,2018年弹性系数为-0.1,2019年弹性系数为1.6,2020年受疫情影响增值税弹性系数偏离度较高,弹性系数为-23.9。近三年有10个季度增值税弹性系数均大于0,工业增值税增长速度大于规模以上工业增加值增长速度。

图3 2018-2020年增值税弹性系数波动

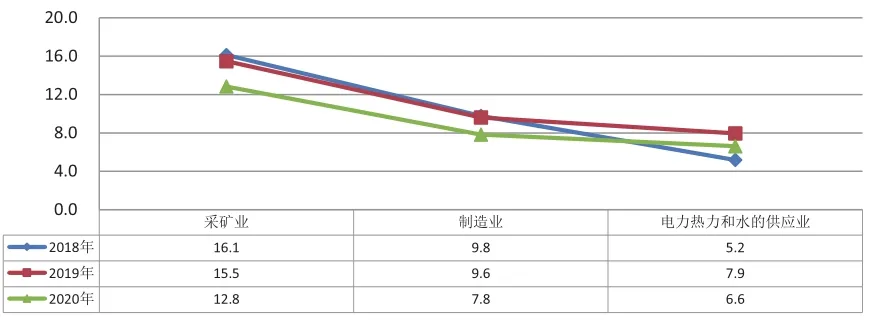

三是单位增加值产生的增值税呈逐年下降态势,采矿业税负最重。2020年,工业增加值占地区生产总值[地区生产总值、工业增加值:按照核算口径绝对数现价计算。]比重为32.0%,工业增值税占全部增值税收入比重为55.0%(工业企业缴纳的税率一般为13%,高于其他行业)。纵观2018-2020年数据,工业企业单位增加值产生的增值税税负呈现下降趋势,从11.3%降为9.5%,其中,采矿业税负持续高于其他两个门类,电力热力和水的供应业税负最低。

图4 2018-2020三大门类单位增加值产生的增值税税负(%)

三、工业增加值和利润的关系分析

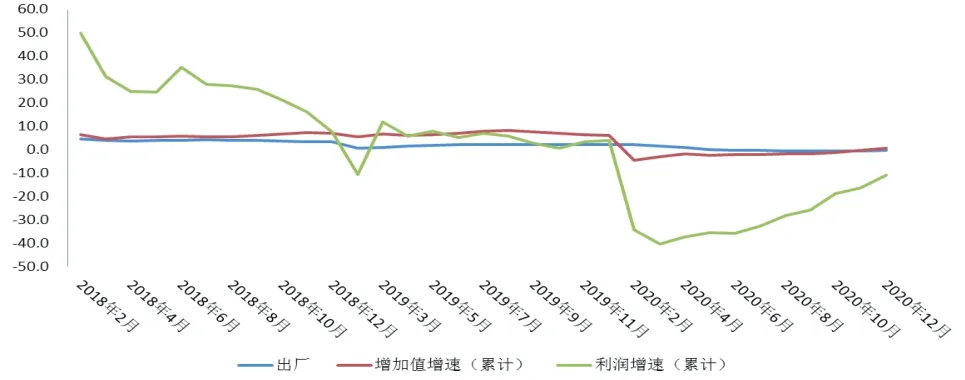

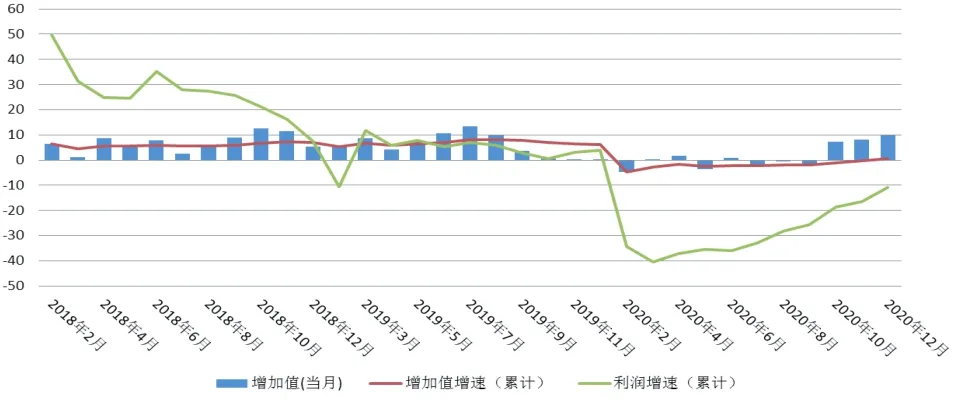

2018年以来,全区规模以上工业利润呈现较大波动。规模以上工业增加值和利润增速变动趋势基本一致,但利润增速波动更为剧烈,变动幅度更为显著。

一是工业增加值和利润受工业品出厂价格带动,趋势基本一致。工业增加值与PPI(工业生产者出厂价格指数)密切相关,通常来说PPI上涨会对工业生产具有正向带动作用。2018-2019年,各月增加值和利润增速与PPI走势基本一致,2020年2月份受疫情影响触底,3-9月份随着PPI在下降区间稳步回升呈现波动性恢复态势,10月份之后快速回升。

图5 2018-2020年价格指数与增加值、利润关系

二是利润受价格“剪刀差”影响,波动幅度大于增加值。IPI(工业生产者购进价格指数)反映工业企业原材料购进价格的变动趋势,通常将出厂价格与购进价格指数相减得出“剪刀差”,用于判断企业利润空间的变化。

图6 2018-2020年全区价格指数及“剪刀差”变动情况

2018年7-12月,出厂价格趋势回落,所以利润增长放缓;2019年5-12月,购进价格指数低于生产价格指数,呈现“低进高出”走势,企业采购原材料支出较少,产品拥有一定利润空间,企业利润稳定增长且增幅随着价格差变动;2020年2-11月,受疫情影响企业生产受限,购进价格高于生产价格形成“剪刀差”,产品利润空间受到挤压,利润增速下降较快。由此,利润增速受价格差影响波动幅度大于增加值。

通过分析发现,工业增加值与用电量、税收和利润总体呈正相关,增加值增长时用电量、税收和利润也增长,但用电量受全区产业结构影响增速稍快,税收受政策因素影响波动幅度更大,利润受价格和市场因素影响波动更加剧烈。

猜你喜欢

现代制造技术与装备(2022年2期)2022-12-17

电力设备管理(2022年8期)2022-11-25

中国有色金属(2022年2期)2022-11-21

中国经济周刊(2022年8期)2022-05-07

矿山安全信息(2020年39期)2020-12-20

电力勘测设计(2020年4期)2020-12-14

消费导刊(2018年9期)2018-08-14

中国高新技术企业(2015年21期)2015-07-13

中国高新技术企业(2015年20期)2015-06-01

中国高新技术企业·综合版(2013年7期)2013-08-13