经济政策不确定性、媒体关注与企业债务融资

2021-08-25 01:37:12张海燕刘峥颖

湖南财政经济学院学报 2021年4期

张海燕 刘峥颖

(湖南师范大学 商学院,湖南 长沙 410081)

一、引言

改革开放以来,我国市场经济体系建设逐步完善,市场在资源配置中发挥着举足轻重的作用,与此同时,我国政府宏观调控和治理水平也在逐步提高。相关理论研究发现,政府宏观调控有利于保持经济总量平衡、促进经济结构的优化等,对我国宏观经济发展有积极的推动作用。自2008年金融危机以来,我国经济政策处于频繁调整状态,尤其是我国目前处于经济转轨的新常态时期,经济政策在财政、税收、货币等方面皆伴随新常态经济模式发生重大调整。但市场信息的动态性和多样性,致使经济政策调控具有滞后性,经济政策不确定性不断飙升。已有研究发现,当经济政策不确定性升高时,会造成国内生产总值下滑(Baker等,2016)[1]、企业投资水平下降、信用规模收缩等问题,这表明我国企业通常会暴露于高风险的外部环境之中。

债务融资,作为企业最基本的决策,受到多样动机驱使,同时也受到多种因素制约。决策者通常将债务融资规模作为衡量企业财务风险和流动性风险的重要指标,因为企业的盈利水平和价值受到债务融资规模的显著影响。当经济政策不确定性处于高水平状态时,我国企业的债务融资规模会受到负面影响。首先,经济政策不确定性的上升增大债权人对于投资决策的难度(潘攀等,2020)[2],基于“自我保险”策略,银行倾向于收缩信贷。其次,随着经济不确定性的增加,管理者对于企业未来经济发展趋势的判断难度增大,迫使企业改变投资行为(刘海明和李明明,2020[3];张成思和郑宁,2018[4];李凤羽和杨墨竹,2015[5]),减少企业的资本流出。在企业放缓投资、增加现金持有的情况下,企业债务融资的动机将减弱。

在经济政策不确定较高的情况下,“融资难,融资贵”的现象愈发明显。因此,如何缓解经济政策不确定性对债务融资的负面影响是一个值得深入研究的问题。已有研究表明,媒体关注作为企业外部的监督和治理机制,可以提升企业声誉基础,降低信息不对称水平。此外,企业在较高媒体关注下,能够更容易获得信用融资资格(石晓峰,2017)[6],并能有效控制企业债务融资成本(夏楸等,2018)[7]。因此,本文试图引入媒体关注这一监督、治理机制,将媒体关注与经济政策不确定性相联系,探讨媒体关注在经济政策不确定性对企业债务融资的不利影响中所发挥的作用。同时,在我国特殊的经济背景下,国有企业具有“预算软约束”的特征(盛明泉,2012)[8],因此会削弱媒体关注的治理作用。所以,媒体关注的治理作用在民营和国有企业中的表现是有所不同的。

本文以2014-2018年沪深A股上市公司作为研究样本,研究了经济政策不确定性对企业债务融资产生的负面影响。为抑制该负面影响,本文引入了媒体关注这一监督治理机制进行研究,发现媒体关注能有效抑制经济政策不确定性对债务融资规模产生的负面影响,相较于国有企业,该治理效应在民营企业中更为有效。本文的贡献可能在于:丰富了经济政策不确定性对债务融资行为的研究,并且探讨了媒体关注在调节经济政策不确定性对债务融资规模负面影响中产生的治理效应,为企业改善债务融资情况提供了经验支持。

二、理论分析与研究假设

1.经济政策不确定性与债务融资

首先,对于银行而言,银行会以自身经营安全性为首要出发点,当经济政策变动引起外部环境风险升高时,银行基于“自我保险”的动机,会选择降低信贷供给(Valencia,2017)[9]以保证自身的资本积累。同时,当经济政策不确定性处于较高水平时,企业与银行之间的信息不对称现象加剧(李志军和王善平,2011)[10]。当商业银行对企业进行信用评级时,银行将难以获得充分、全面的信息,企业与银行之间的信贷错配风险显著增加(王韧和马红旗,2019[11]; Hirata,2010[12])。因此,银行为了降低信贷错配风险、减少坏账损失率,在面临贷款决策时会持有谨慎的态度,通常表现在提高信贷审核标准、减少企业贷款总体规模等方面(Chi等,2017)[13]。

其次,对于微观企业自身而言,经济政策不确定性会对企业决策产生重大影响(Gulen和Ion,2015)[14]。已有研究表明,财务决策会受到经济政策不确定性的显著影响。该波动现象主要表现在高管难以判断企业未来发展趋势,难以确定消费者对于产品的未来需求情况。因此,企业的投资意愿会受到负面影响(徐光伟等,2020[15];饶品贵等,2017[16];Wang & Chen,2014[17]),并反映于企业的投资规模和债务融资的需求上。同时,企业的经营决策会受到经济政策不确定性的负面影响。比如企业无法评估经营决策的变动将会对企业现金流产生的影响,而现金流是企业生存与发展的基础。因此,企业为了规避逾期偿还贷款所要承担的后果及风险,会自发降低企业总体债务融资水平以维持企业正常现金流动(王红建等,2014)[18]。由此本文提出研究假设:

H1:随着经济政策不确定性的提高,企业的债务规模变小。

2.经济政策不确定性、媒体关注与债务融资

经济政策不确定性会加剧债权人的评估风险、提高信息不对称程度(Baker 等,2016)[1],进而给企业债务融资规模带来不利影响。本文认为媒体关注之所以能够缓解经济政策不确定性给债务融资带来的不利影响,主要基于以下两方面原因:一方面,媒体关注作为新型的外部监督机制之一,有助于帮助企业树立良好的声誉基础(田高良等,2016)[19]。在信贷市场中,影响债务融资的关键因素之一就是良好的声誉基础(Anginer,2017)[20]。良好的声誉可以为企业带来意外的溢价,为企业未来发展奠定基础,例如有利于提高企业产品的关注度和曝光度、有助于企业在信贷评级中受到金融机构的青睐(Dhaliwal等,2011)[21]。较多的正面新闻报道伴随着较高的声誉,良好的声誉能给企业带来隐形的信贷担保(管考磊和张蕊,2019)[22],在这种情况下信贷机构给企业发放贷款所承担的风险较低。所以,在外部风险较高的情况下,相较于低声誉企业,债权人更愿意将贷款提供给高声誉的企业。

另一方面,媒体关注是降低信息不对称的一种有效治理机制。媒体在如今的信息化时代发挥着至关重要的作用。在资本市场上,媒体有利于促进信息的获取、披露以及扩散,降低了信息收集和获取成本,有助于债权人以及投资者获取广泛的信息(王耀君和高扬,2019)[23]。在信贷市场上,影响债务融资的另一关键因素是信息透明程度。在媒体关注的治理作用下,商业银行能够极大程度上减少经济政策不确定性带来的信息错配现象的发生。商业银行可以通过媒体报道的外部信息降低对企业的信贷错配风险,进一步提高了企业信息透明度,有助于改善企业的债务融资规模(吕明晗等,2018)[24]。在企业贷款中,媒体承担着外部信息收集、处理与传播等功能,与我国法律、政府等外部力量形成互补关系,共同对我国微观企业行为发挥治理作用。媒体在我国的新兴市场中发挥着有效的监督效应,有利于增强各个企业之间的信息对称性,增加债务融资规模。因此,媒体关注作为一种低成本、广覆盖的外部治理机制(周开国等,2016)[25],它能有效缓解经济政策不确定性与债务融资的负相关关系。故提出研究假设:

H2a:媒体关注能够抑制经济政策不确定性对债务融资产生的负面影响。

媒体关注虽然能够起着监督、治理效应(Ruben等,2018[26];Blankspoor 等,2014[27]),能够抑制经济政策不确定性对债务融资规模的负面影响,但是该治理效应在不同产权性质的企业中有不同的表现。在我国经济体制下,国有五大银行资产占据了银行业总量的37%左右,由于我国国有企业的特殊性质,导致我国国有企业与国有银行存在着密不可分的政治关联关系。在信贷市场中,国有银行之所以愿意提供贷款给国有企业,不仅仅是为了满足自身的盈利目的,还与政治关联与国家相关政策有关(倪国爱和董小红,2019)[28],因此国有银行在债务融资中具有“光环效应”。相比于具有“信贷歧视”的民营企业,国有银行的贷款意愿会向国有企业倾斜,国有企业能获得更充足的债务融资。尽管近些年我国为了规范公司治理和优化资源配置,全面实施了股份制改革,但我国国有企业仍与政府存在强烈的政治关联。在经济政策频繁变动的外部环境下,拥有政府隐形财政支持的国有企业,能够更容易获得低利率的债务融资。并且,国有企业在信贷评级中,由于存在政府的信贷担保,通常会获得更高的信用评级。因此,国有企业这种贷款“预算软约束”的现象(姜子叶和胡育蓉,2016)[29],会削弱媒体关注对其债务融资的治理效应。然而,对于民营企业来说,在外部风险较高的环境下,由于缺乏政府的“天然保护”,媒体关注在提高企业声誉、增强信息透明度等方面所发挥治理效应会更加明显,能够为其取得更多的贷款增量。基于以上分析,提出研究假设:

H2b:与国有企业相比,民营企业媒体关注对经济政策不确定性与债务融资负相关关系的抑制作用更加显著。

三、研究设计

1.样本选取及数据来源

选取沪深A股上市公司作为研究对象,研究数据范围是2014-2018年,本文数据剔除了:金融类企业;数据缺失企业;ST 和*ST的企业。剔除以后得到有效观测数值为3193个。数据来源:财务数据来自于CSMAR 数据库;经济政策不确定性数据来自于月度中国经济政策不确定性指数;媒体关注度通过新闻搜索引擎进行分年度搜索。采用stata15.0分析。

2.研究变量

(1)债务融资总体水平(Total Loan)

参考现有文献(刘磊等,2019)[30],本文用企业当年负债总额(Total Loan)衡量企业债务融资规模。

(2)经济政策不确定性(EPU)

本文所使用的指标为斯坦福大学教授Nick Bloom运用文本挖掘法所计算的中国经济政策不确定性指数,因为得到的经济政策不确定性指数为月度数据,为了与债务融资、媒体关注计量保持一致,本文仿照Gulen和Ion(2015)[14]的计算方法,分别赋予12个月1/84、2/84、……12/84的权重,再除以100,得到年度EPU。

(3)媒体关注度(Media)

参照逯东等(2015)[31]的做法,在百度新闻搜索引擎中手工收集每家公司的相关新闻,找到相关新闻的报道条数作为媒体关注的数量。媒体关注指数为媒体关注数量加一后取对数,其媒体关注指数越高,表明该公司的媒体关注度越高。

(4)控制变量

参考已有文献,本文选取以下控制变量:融资约束指数(KZ)、企业规模(Size)、资产期限(AM)、股权集中度(H5)、资产现金回收率(AC)、总资产报酬率(ROA)、行业(Industry)以及年份(Year)。各变量说明见表1。

表1 变量及说明

3.实证模型

分别构建经济政策不确定性对应计盈余管理的影响,以及内部控制如何作用于经济政策不确定性对应计盈余管理的的影响关系两个模型,具体如式(1)和式(2)所示:

Total loan = β0+ β1EPU + β2KZ + β3Size + β4AM + β5H5 + β6AC + β7ROA + Year + Industry + ε

(1)

Total loan =β0+β1EPU +β2Media +β3EPU*Media +β4KZ +β5Size +β6AM + β7H5 +β8AC +β9ROA+Year+Industry+ε

(2)

其中β为回归系数,ε为随机误差项。模型(1)用来检验假设1,如果EPU的系数显著为负,则表明经济政策不确定性会抑制企业债务融资规模。针对假设2a,本文在模型(1)的基础上加入了EPU*Media的交互项,得到了模型(2),如果交互项的系数显著为正,则表明较高的媒体关注度下,经济政策不确定性对于债务融资规模的抑制作用将会降低。针对假设2b的检验,在模型(2)的基础上本文进一步对产权性质进行分组检验分析,若国有企业交互项的相关系数小于民营企业交互项的相关系数,则表明在民营企业中,媒体关注对经济政策不确定性与债务融资负面影响的抑制作用更加有效。

四、实证分析

1.描述性统计

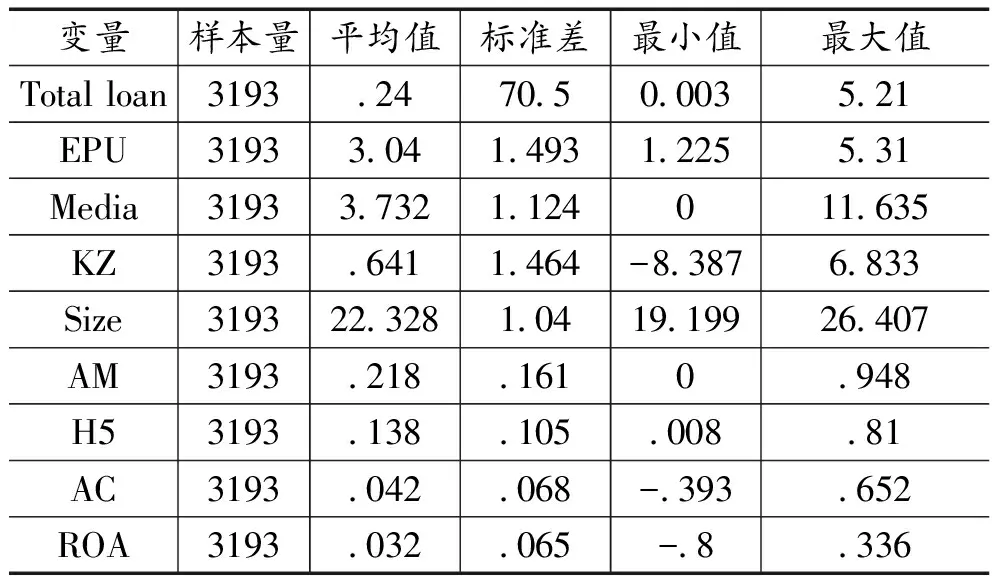

表2为相关变量的描述性统计结果,可以得出以下结论:第一,Total loan的最大值为5.21,最小值为0.003,标准差较大,说明各样本公司的债务融资规模相差较大,研究结果具有广泛代表性。第二,EPU的最大值为5.31,最小值为1.225,标准差为1.493,标准差较大,说明我国各个年度的经济政策不确定相差较大,这与当年的经济政策的推行与改革相关。第三,Media的峰值和谷值分别为11.635和0,差值达到了11.635,差异显著,说明在我国上市公司中,其媒体关注程度相差很大,这说明我国上市公司的媒体关注两极分化程度较为严重。第四,KZ的最大值和最小值为6.833和-8.387,且标准差较大。这说明我国上市公司的融资约束相差较大,这是由我国各个企业不同融资情况和环境造成的。第五,Size的均值和标准差分别是22.28和1.04,这两组数据表明研究对象的规模差异化明显,这种差异性也让研究的结论更加具有科学性和广泛代表性。第六,AC的最大值为0.625,最小值为-0.393,标准差较小。说明样本企业的资产现金回收能力差距较小,经营风险大抵相同。

表2 描述性统计

2.回归结果

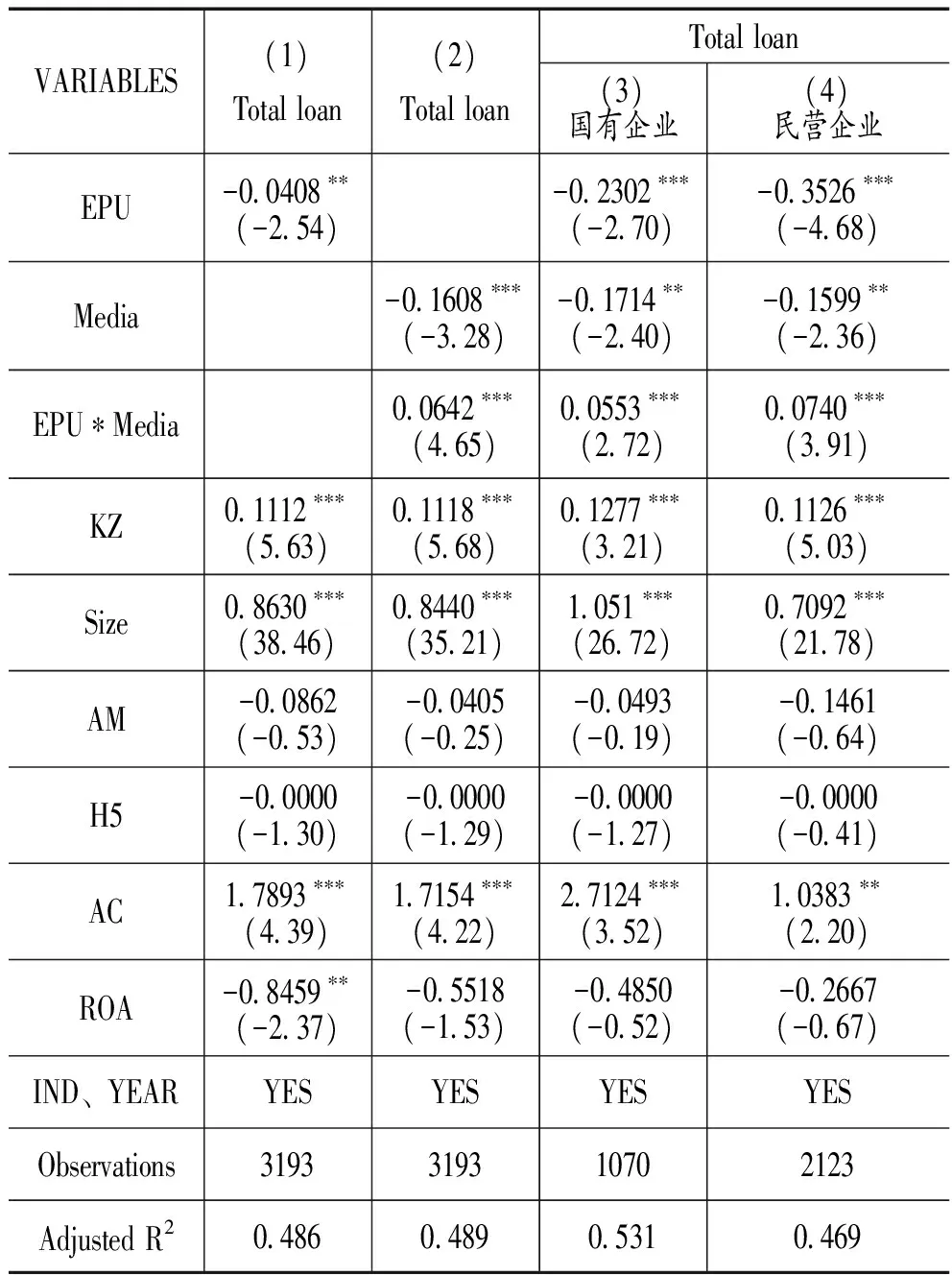

回归结果如表3所示,从模型(1)能够发现,EPU的回归系数为-0.0408,t值为-2.54,在1%的水平上显著,说明经济政策不确定性(EPU)与债务融资规模(Total loan)为显著的负相关关系,假设1通过检验,经济政策不确定与企业债务融资规模呈反向变动关系。经济政策的改变,会造成企业与银行存在严重的信息不对称的现象,致使银行难以获得全面、充分的信息。因此银行出于“自我保护”的经营策略,会出台更严苛的信贷评级标准。同时为了降低银行本年的坏账损失,银行会适当控制债务融资流入市场。在经济政策不确定性高的情况下,企业难以预知未来的经济发展走向,管理者出于保守主义会减少企业投资,这一行为会致使企业降低融资需求和缩小债务融资水平。控制变量中,公司规模(Size)与债务融资规模呈正相关,说明公司规模越大,可获得的债务融资会越多。公司规模的增大,能够增加有关公司情况的披露,有效改善信息不对称现象;资产现金回收率(AC)会增加企业债务融资规模,说明资产现金回收率越高的企业,在银行信贷审核过程中能够获得更多的债务融资。

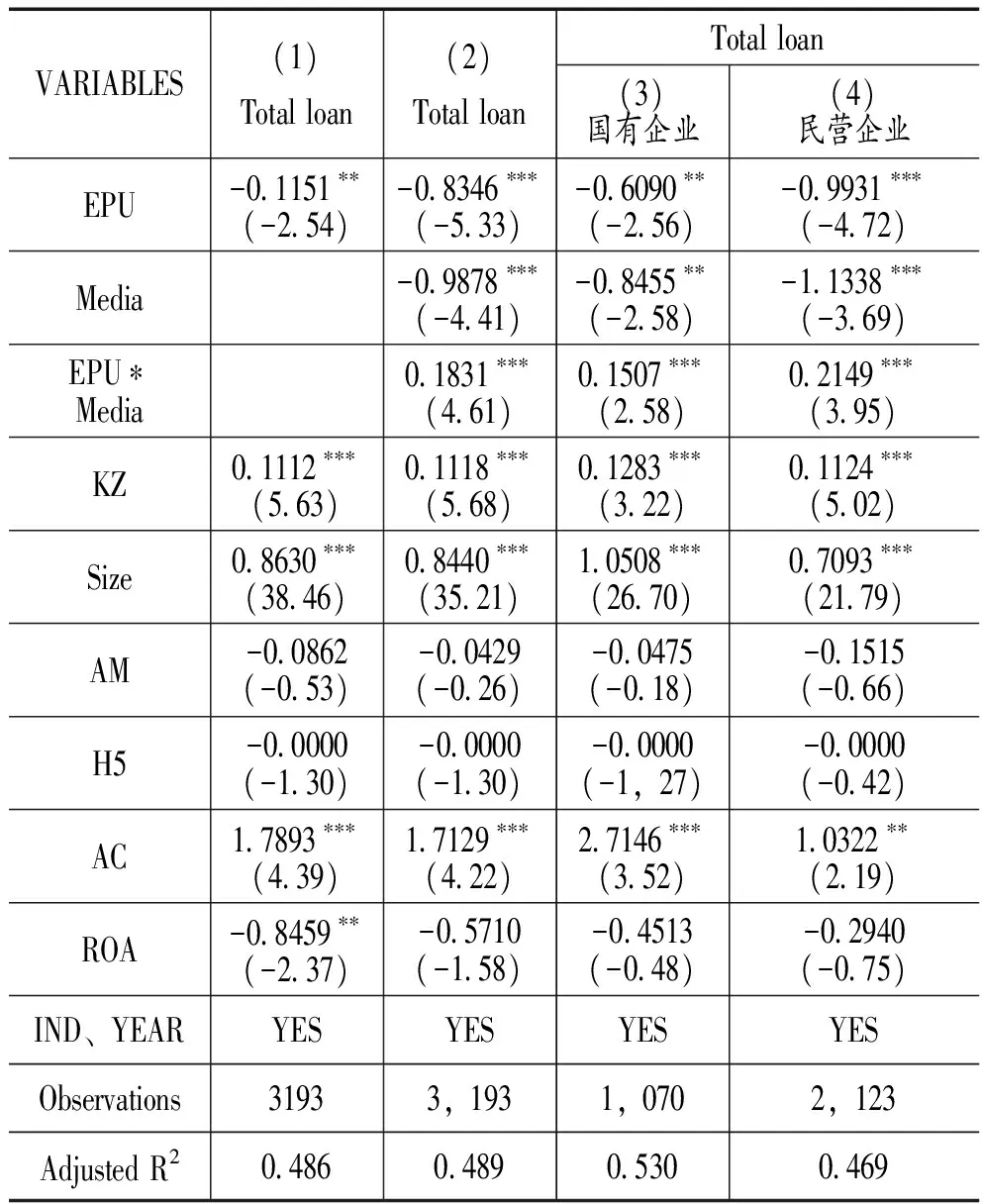

表3 经济政策不确定性、媒体关注与债务融资回归结果

模型(2)的回归计算结果能够发现, EPU的回归系数为-0.3012,t值为-5.36,且在1%的水平上显著,进一步验证了假设1。Total loan与EPU*Media的交互项的回归系数为0.0642,t值为4.65,且在1%的水平上显著,假设2a通过了检验,媒体关注会抑制经济政策不确定性对企业债务规模的负面影响。较高的媒体关注度既能够维护企业良好声誉,降低评估风险,又能向评估者传递丰富全面的信息,增加信息透明度,为企业带来更多的债务融资。控制变量中,公司规模(Size)与债务融资规模呈同向变动,说明公司规模的大小能有效影响债务融资规模,表明公司规模可能是贷款评级中债权人会重点考虑因素。

分组回归计算结果能够发现,在国有企业和民营企业中,EPU的相关系数都为负数,且分别在5%和1%的水平上显著,假设1得到进一步佐证。国有企业中,EPU*Media的回归系数为0.0553,t值为2.71,且在1%的水平上显著。民营企业中,EPU*Media的回归系数为0.0740,t值为3.91,且在1%的水平上显著。该结果进一步佐证了假设2a,且国有企业的交互性EPU*Media的回归系数小于民营企业交互项的回归系数,表明与国有企业相比,在民营企业中,媒体关注对经济政策不确定性给债务融资带来的负面效应的抑制作用更加显著,假设2b通过检验。拥有债务融资“光环效应”的国有企业会出现预算软约束的现象,可能会削弱外部控制带来的治理效应。相对国有企业,民营企业缺少相关政策倾斜以及政府保护,因此媒体关注能够发挥更有效的作用,能够显著改善信息不对称的现象,帮助企业获得更多的贷款增加额。

3.稳健性检验

本文通过采取以下方法来确保实证结果严谨可靠:

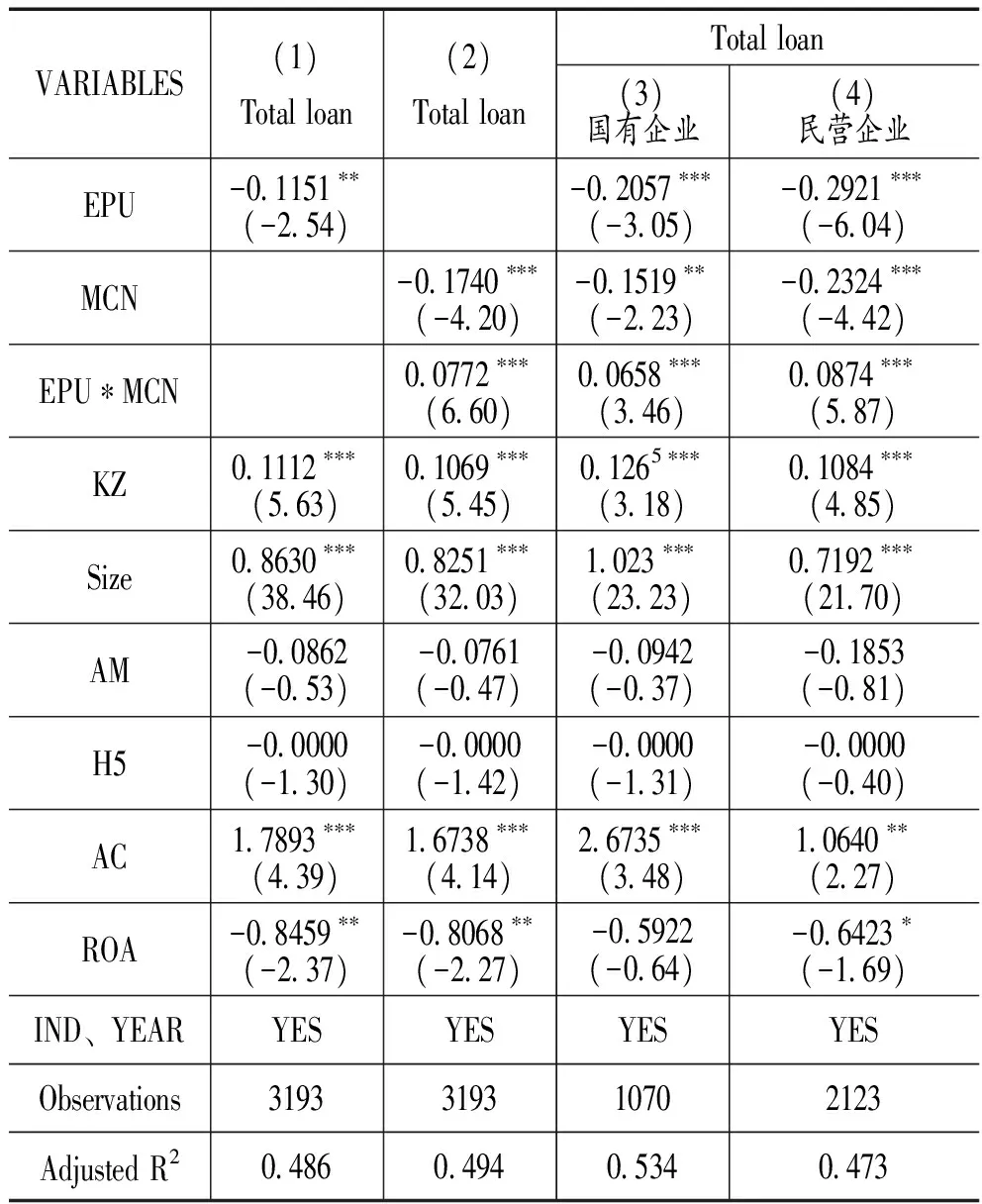

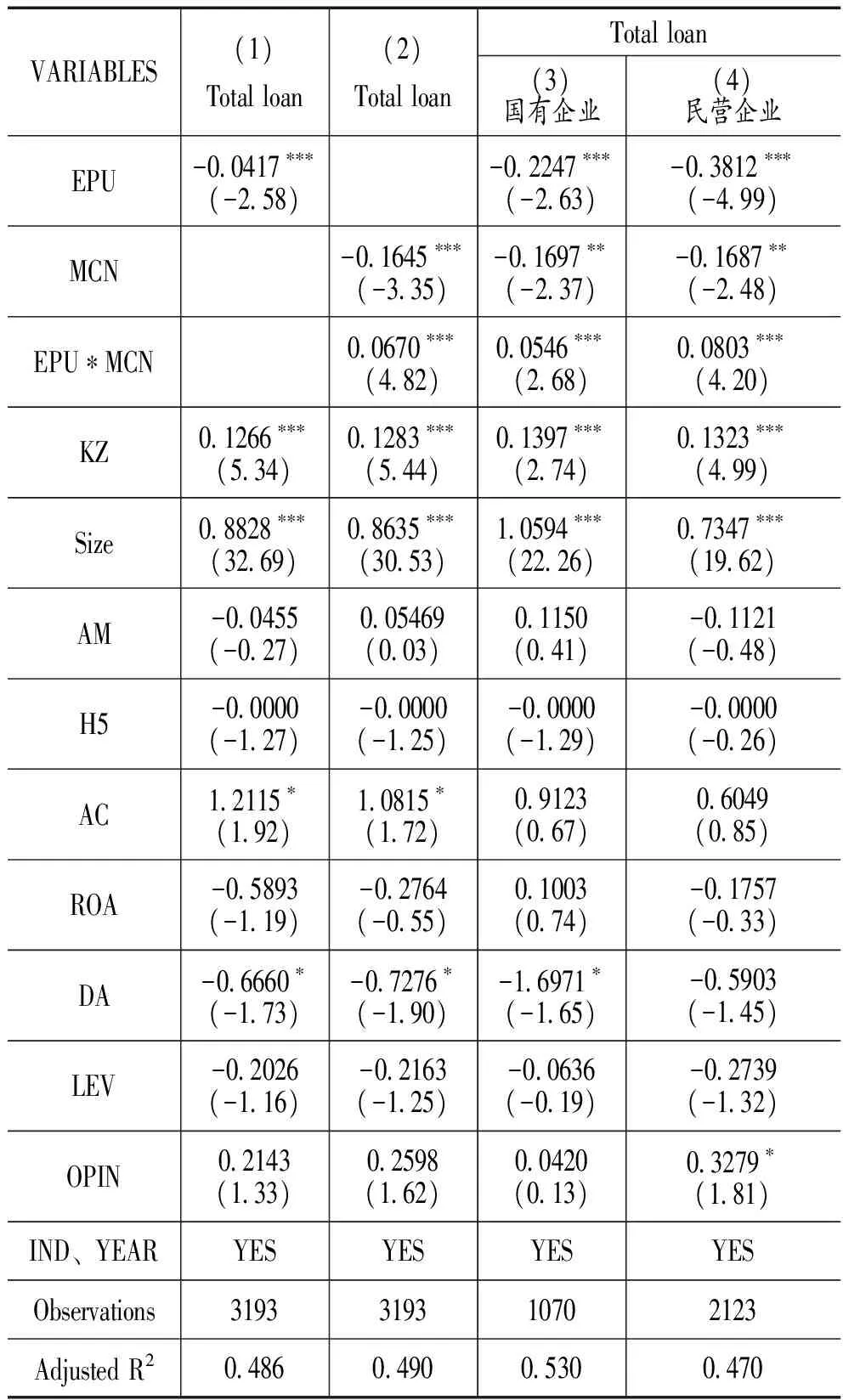

第一,借鉴相关文献的做法(陈克兢,2016)[32],分别将Media替换成MCN(报纸关注度),结果如表4所示,可以看到,债务融资规模与经济政策不确定性依旧显著负相关,交互项仍然显著正相关,且治理效应在民营企业中更为显著。回归结果与之前结果大致相同,稳健性检验通过。

表4 稳健性检验:将媒体关注度调整为报纸关注度

第二,改变经济政策不确定性指数的计算方式,借鉴饶品贵和徐子慧(2017)[33]的方法,对月度中国经济政策不确定性指数求均值并取对数,结果如表5所示。可以看到,债务融资规模与经济政策不确定性依旧显著负相关,交互项仍然显著正相关,且治理效应民营企业中的更为显著。回归结果与之前结果大致相同,稳健性检验通过。

表5 稳健性检验:调整经济政策不确定性计算方式

第三,在模型(1)和(2)的基础上加入控制变量DA(应计盈余管理)、LEV(资产负债率)、OPIN(审计意见类型),冲击变量进行稳健性检验。回归结果如表6所示,可以看到,债务融资规模与经济政策不确定性依旧显著负相关,交互项仍然显著正相关,且治理效应民营企业中的更为显著。回归结果与之前结果大致相同,稳健性检验通过。

表6 稳健性检验:调整回归模型

五、结论与建议

本文以沪深A股2014-2018上市公司为研究对象,以实证分析的方式深入研究了经济政策不确定性与企业债务融资规模之间的关系,并研究了媒体关注在两者的关系中的治理作用。研究结果表明:第一,由于经济政策不确定对于银行信贷行为、企业决策行为的影响,导致经济政策不确定性与企业债务融资规模呈负相关关系;第二,基于媒体的监督和治理机制,在较高的媒体关注下,经济不确定性对于债务融资规模的抑制作用能够得到明显降低;第三,由于我国特殊的经济体制,民营企业缺少信贷“光环效应”,导致民营企业媒体关注对经济政策不确定性与债务融资负相关关系的抑制作用更加显著。研究结论丰富了经济政策不确定性对债务融资行为的理论,补充了宏观环境对于微观企业行为的研究,并且探讨了媒体关注的监督和治理效应,为企业改善债务融资情况提供了理论和实践支持。

基于以上结论,提出如下政策建议:第一,经济政策的频繁变动会引起经济政策不确定性的升高,较高的经济政策不确定性不仅会阻碍宏观经济的发展,同时会使我国微观企业处于高风险的外部环境中。因此,对于政府来说,应该全面深化改革,将工作重心置于经济政策不确定性的负面影响上。在政策实行前,政府应科学预判政策变动会给企业造成的经济损失及风险,尽力克服频繁的经济政策变动对微观企业融资、经营等方面产生的负面影响。同时,对于政策制定者来说应该考虑政策的适用性及稳定度,避免频繁的政策变动,避免朝令夕改。对于企业来说,管理者应在日常经营活动中提高企业的外部适应能力以及防范风险的能力,注重内部体制的完善以应对外部风险。第二,媒体作为一种有效的外部监督、治理机制,它能显著改善不确定性环境下的债务融资情况。因此,为了有效发挥媒体的作用,政府需要进一步完善媒体的监督治理机制,促使媒体披露更多真实、及时、可靠的信息,为债务融资评估者提供更加丰富的外部信息。与此同时,我国政府需完善有关媒体保护的法规,为媒体者创造更有保障的工作环境,增强媒体的话语权和自由权,提高媒体的监督治理效用水平。从企业角度来说,管理层及员工应重视媒体关注对于企业债务融资情况的有利影响,主动与媒体进行沟通,共同为投资者传达真实、全面的信息。同时企业也应积极主动披露企业相关信息,减少信息不对称程度,降低投资者的信息风险和收集成本。第三,针对媒体机制在不同产权性质企业的治理效果不均衡的问题,政府需要呼吁国有企业重视媒体关注对于债务融资改善的作用,鼓励国有企业通过媒体对债务融资进行治理,增加国有企业债务融资的增量。同时媒体方应思考如何突破国有企业的“融资软约束”,实现媒体关注的均衡治理。

猜你喜欢

法律方法(2022年2期)2022-10-20 06:41:56

中国外汇(2019年7期)2019-07-13 05:45:04

红土地(2018年7期)2018-09-26 03:07:26

能源(2018年7期)2018-09-21 07:56:14

汽车零部件(2017年2期)2017-04-07 07:38:47

中国卫生(2016年4期)2016-11-12 13:24:16

系统工程与电子技术(2016年4期)2016-08-24 07:46:22

现代企业(2015年5期)2015-02-28 18:50:09

中国卫生(2014年4期)2014-12-06 05:57:16

清风(2014年10期)2014-09-08 13:11:04