企业年金制度演进历程、运行现状和发展路径

2021-08-25 09:37陈先玲

科技创业月刊 2021年7期

陈先玲

(河南大学 哲学与公共管理学院,河南 开封 475004)

0 引言

养老保障“三个支柱”概念最早出现在1994年,近年来,企业年金作为养老保障的第二个支柱越来越受到重视,企业年金制度是第一支柱基本养老保险的有力补充,在缓解基本养老保险支付压力、完善养老保障体系方面起着至关重要的作用。我国从1991年起逐渐建立起企业年金制度,至今已经有30年时间,企业年金制度覆盖人群不断扩大,但其制度体系依然不成熟,因此,有必要借鉴发达国家的成熟经验结合我国实际情况提出一些具体建议。

1 我国企业年金制度的演进历程

1.1 企业年金制度初建阶段(1991-1999年)

1991年,国务院首次提出“补充养老保险”,并鼓励企业实施补充养老保险。1995年12月劳动保障部《关于印发<关于建立企业补充养老保险制度的意见>的通知》(劳动部发[1995]464号)对补充保险实施主体、管理以及决策程序、资金来源待遇给付、投资运营等做出了明确的规范,并且提出补充养老保险要采取DC型,这为补充养老保险做了一个政策性的指引。这一时期补充养老保险的制度被确定下来,这就是我国企业年金制度建立的雏形,为之后企业年金制的发展奠定基础,但是由于是初建时期还有很多不足之处,在企业缴费、运营监管、税收、投资产品等方面还存在空白。

1.2 企业年金制度改革试点阶段(2000-2003年)

2001年,经国务院批准,辽宁省成为首个实行补充养老保险的试点地区,并且除了企业之外也可以委托相关机构办理企业年金。2003年,国务院肯定辽宁省的试点经验并推广全国。这一时期我国开始企业年金制的试点并推向全国,提出企业年金可以委托相关机构代办,确定企业年金制度个人账户的完全积累式。但是由于处在试点阶段,企业年金基金的具体运作模式并未做出规定,这也使得企业年金投资受到了很大的限制。

1.3 企业年金制度规范阶段(2004-2015年)

2004年《企业年金试行办法》正式颁布,对企业年金制度的运行做出了更加详细的规定。2013年,国家税务总局等部门对企业年金个人缴费部分做出规定,在不超过本人缴费工资计税基数4%标准的部分,实行税前扣除,并且年金的投资收益进入个人账户时不缴纳个人所得税。这一时期企业年金制的参与人数逐渐增多,制度框架初步确立,有关企业年金投资范围、税务问题、缴费标准等都有了一系列的规定,企业年金制度的发展逐渐向好,但是有关企业年金的监管以及资本市场的信息披露等问题并没有成文的法律规定。

1.4 企业年金制度新发展阶段(2016-至今)

2016年9月,人力资源社会保障部、财政部《关于印发职业年金基金管理暂行办法的通知》, 对职业年金管理职责、基金投资、收益分配及费用、计划管理及信息披露、监督检查等做出明确规定。[1]2018年2月1日起实施的《企业年金办法》对企业缴费以及职工缴费做出具体规定,分别为不超过本企业工资总额的8%和12%。这一时期企业年金制度正式上升到法律层面,企业年金制养老保障功能进一步发挥,制度逐渐成熟。

2 我国企业年金制度的运行现状

2.1 资金筹集

我国企业年金由用人单位和雇员按照一定的比例共同缴纳,是非强制性的。如表1所示,从2011-2019年,我国企业年金基金积累量从2011年的从3570亿元一直增长,2016年首次突破万亿,2019年达到了17985亿元。虽然企业年金积累量逐年增加,但是占国民GDP 的比重却从未达到2%,说明企业年金的发展依然很缓慢。

表1 2011-2019年度企业年金积累总量及GDP占比状况

2.2 参与人数

由表3可以看出企业年金参与人数近9年在逐渐增加,由2011年的1577万人增加到2019年的2548万人,虽然参保人数逐年增加但是增幅却在逐年下降。参与企业年金的企业也呈现增长趋势,但是覆盖率还是相对过低,并且与发达国家相差甚远,西方一些国家的企业年金的覆盖率超过50%,一些国家甚至达到100%。2014年制度参保率增速较快,可能是由于我国在2013年确立了EET型的企业年金税收优惠政策,2014年之后制度参保率增速逐渐放缓。除此之外,我国企业年金地区和行业之间差别也比较大,在一些国企、事业单位、大型私企中比较集中,但是在一些中小私企则不是很普遍,经济发达地区的企业参与企业年金的积极性比经济落后地区企业参与企业年金的积极性要高得多。

表3 2011-2019年企业年金基金投资收益率

2.3 年金投资

我国年金基金采用类似于DB制度下的企业委托投资方式,位于后端的投管人在投资决策中起主要作用。[2]由于企业年金基金投资需要遵循安全性原则,所以我国企业年金基金主要投资在银行定期存款、发行债券以及投资股票基金(不得超过基金财产净值30%)。2013年人社部发布23 号令,扩大基金投资范围,在这之前,企业年金的投资范围还比较狭窄,可供选择的投资产品有限,企业年金经过近几年的投资运营,平均收益率超过了平均通胀水平。企业年金基金投资收益在2014、2015年这两年超过百分之九,但是近几年投资收益的波动还比较大,说明我国企业年金投资仍然存在不稳定性,面对资本市场的不确定性,企业年金投资组合缺乏应对市场风险性的功能,企业年金基金投资还缺乏有效的投资工具。

表2 2011-2019年企业年金制度参保规模情况表

3 企业年金制度的国际经验

3.1 美国的401k计划

美国的401K计划是一种由雇主和雇员共同缴费建立起来的DC型养老保险制度,雇主实行匹配缴费,雇员可以自主选择投资方式,由金融机构进行账户管理和投资。美国2006年颁布的《养老金保护法案》实行了“有限放开”的改良模式,有效降低了投资风险。[3]目前在美国比较受欢迎的“合格默认投资工具”是生命周期基金,2016年底,提供生命周期基金计划的雇主已经达到了92%。另外,《法案》也对401K计划的自动加入机制和自动缴费安排做出了规定,由于引入自动加入机制,401k计划覆盖率逐渐提高。截至2017年12月31日,401(K)计划拥有5.3万亿美元的资产,相较于2012年,该计划资产规模在5年内实现了近51%的增长。[4]从税收优惠方面看,401K计划的税收优惠模式主要有TEE模式和EET模式,这样不同的选择模式极大地提高了人们加入该计划的积极性。

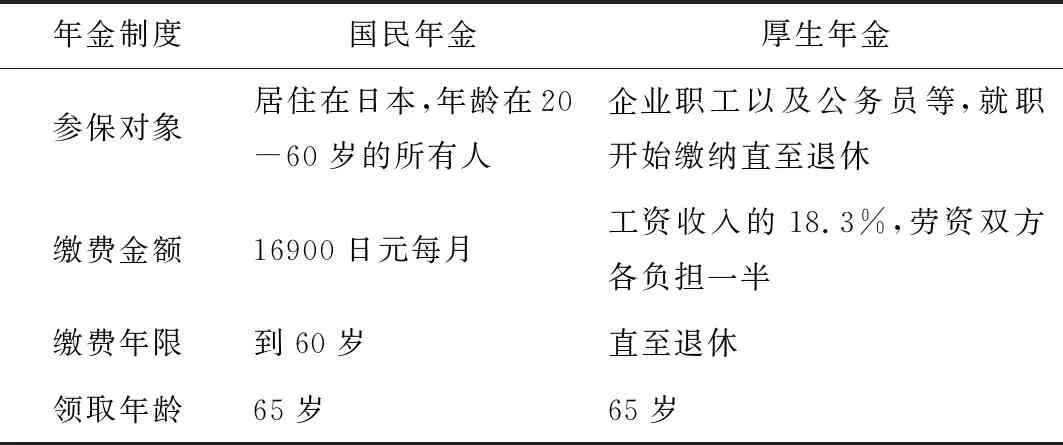

3.2 日本的公共年金制度

日本的公共年金制度主要有国民年金和厚生年金,如表4所示,在参保对象、缴费金额、缴费年限等方面都存在差别。国民年金起到了基础的作用,加入厚生年金也必须加入国民年金。日本的国民年金采取现收现付制,并且具有“意外保障”的功能,如果丈夫缴纳年金但却发生意外,这种情况下其妻子和孩子可以享受补助。厚生年金参保者主要是职工以及公务员,缴费金额为工资的18.3%,其中劳资双方各支付一半并且缴费至退休,企业缴纳厚生年金采取税前列支的方式,个人缴费时采取的是EET模式。此外,日本年金制度和年金基金运营的监管归属于不同的管理部门,各个管理部门之间权责清晰,这种有效的监管模式促进日本企业年金制度的健康快速发展。

表4 日本年金制度现状

3.3 澳大利亚超级年金

澳大利亚的超级年金是一种强制性的由雇主缴费的制度,在企业盈利的情况下,企业必须为员工(年龄17-75岁、月收入>450澳元、每周工作时间>30小时)缴纳保险费,否则就会面临税务局更高的罚金。目前澳大利亚超级年金主要是个人账户完全积累模式,其税收采取的是ETE模式。从基金投资上来看,澳大利亚超级年金投资采取的是外包方式,投资目标主要是以超过CPI的百分比,一次来划分不同的投资方案组合。其投资主要在证券、信贷、银行、基础设施、股票地产等方面。近5年澳大利亚超级年金年平均投资收益为8.3%。[5]从监管方面看,澳大利亚政府不直接参与基金投资活动,而是进行监管,目前3个独立的监管机构,分别为澳大利亚审慎监管局(APRA)、澳大利亚证券与投资委员会(ASIC)、澳大利亚税务局(ATO)。APRA主要负责对基金管理运营机构进行监管,负责制定与法律相对应的监管条例、从业人员资格标准、年金经营规范,并负责监管基金内部控制制度,确定受托人的资本充足率以及外包准则等。[6]ASIC主要负责超级年金在投资过程中的经营行为和信息公开化,确保投资者和基金运营机构信息畅通。ATO主要负责与超级年金相关的税收问题。

4 企业年金制度的发展路径

4.1 制定合理的税收政策

我国企业年金制度税收法律尚不明确,所以首先应从企业年金税收优惠政策的立法层次入手,完善顶层设计,使企业年金制度在运行过程中都做到有法可依。其次,尽早推出可供中小企业及其雇员选择的税收优惠政策以及制定有关行业年金或者集合年金的税收优惠政策,提高中小企业参与企业年金制的积极性。此外,个人缴费部分也要给予相应的税收优惠,在积累和领取阶段免除个人所得税,调动个人参与企业年金制度的积极性。最后,要寻找合适的时机转向“EET”模式,因为EET才是发展企业年金的最优选择,只有转变税制才能为实现EET模式创造与之相适应的税制环境。[7]

4.2 采用多元化的投资策略

首先,适时引入“自动加入机制”,可以实现企业年金扩面,缩小企业与机关事业单位之间的制度差距,保持制度外部公平。其次,制定多种可供选择的投资组合,满足不同人的投资偏好。我国企业年金基金投资产品虽然在近几年有所增加,但是因为投资组合跟不上资本市场的快速发展,导致企业年金的投资收益率增长缓慢,所以要利用多元投资组合以获取可观的收益。除此之外,可以引入生命周期基金计划,这使采用该计划的企业必须对年金基金投资进行长期规划,保证可持续性。最后,扩大投资范围。实现投资收益最大化就要逐步扩大年金基金的投资范围,不仅要在证券、银行、基础设施等方面,还可以选择其他股权以及金融衍生品等,充分享受各方面的红利。

4.3 建立全方位的监管机制

企业年金的每个过程都离不开有效监管,政府应该积极主动的扮演好“守夜人”的角色,为基金在市场上的合理投资运营创造一个绿色的环境,确保基金的良性运作以及安全性,及时出台相关的制度规范来明晰市场主体的责任。首先,建立权责明确的监管体系。借鉴日本的年金制度与年金基金分开管理的模式,划分不同的管理机构对制度以及基金进行管理,可以使各管理机构提高运行效率。由于企业年金制度的监管涉及多个监管部门,因此有必要对各个部门的监管职责进行明确的划分,防止出现监管漏洞,保证企业年金制健康有序发展。其次,必须要完善信息披露制度,充分发挥舆论监督。建立透明的信息披露制度,利用“互联网+”平台,员工可以随时查询个人账户余额,企业可以查询企业年金的投资运营情况,确保委托人和受益人的权益,一个完善透明的信息披露制度不仅可以增强政府的公信力,而且可以调动居民参与企业年金制度的积极性。最后,建立追踪机制。从相关从业人员的资格审查一直到投资收益进入个人账户,这一系列过程都要建立追踪机制以便有效防控风险。在借鉴各国企业年金制度运行模式的同时我们还要结合本国的资本市场和现实条件优化我国企业年金制度的监管模式,实现有效监管。

我国企业年金制度发展历程较短,未来还有很大的发展空间,需要适时借助政府以及市场的力量发展壮大企业年金制度,同时借鉴发达国家的实践经验,少走弯路,实现渐进式改革。对于政府而言,必须扮演好制度的监管以及顶层设计,为企业年金制度运行提供强力的外部保障。对于企业而言,要主动为员工提供企业年金制度。企业年金制度关乎职工切身利益,健全完善的企业年金制度可以有力保障其老年生活,养老保障体系的发展不能仅仅依靠基本养老保险,要不断增强第二支柱的支持作用,构建和谐、均衡、可持续的养老保险体系。

猜你喜欢

智富时代(2017年10期)2017-11-22

智富时代(2017年10期)2017-11-22

科技创新与应用(2017年7期)2017-03-27

商业会计(2016年15期)2016-10-21

商业会计(2016年3期)2016-03-11

当代工人(2015年2期)2015-03-10

当代工人(2014年23期)2015-01-19

投资与理财(2009年21期)2009-11-17

投资与理财(2009年18期)2009-09-30

投资与理财(2009年15期)2009-08-22