金融资产配置对企业价值的影响研究

2021-08-24 17:56房静

今日财富 2021年23期

房静

随着中国经济的不断发展,实体企业逐渐转变经营理念,通过杠杆创企业价值新高。本文以2007-2019年我国 A 股非金融非房地产上市公司为研究样本,构建模型分析金融资产配置与企业价值之间的关系。结果表明:对于资本积累动机较强的企业,金融资产持有份额越高越有助于企业价值上升;对于市场套机动机较强的企业,金融渠道获利增加反而会抑制企业价值的上升。进一步研究内生性问题发现,回归结果仍稳健,该结果对企业价值的进一步提高有一定现实意义。

一、引言

近年来,中国实体经济增速放缓,而金融、房地产行业的增速和利润率远远高于实体行业。在资本利益的驱动下,实体企业逐渐选择了金融业的商业经营模式,而配置金融资产成为了一种最为普遍的形式。根据CSMAR数据库,我国非金融类上市公司增持金融资产的规模从2007年至2019年逐渐递增。

目前,学界对金融资产配置与实体企业之间的关系研究可以分为两类:一是探讨实体企业选择增加金融资产配置的动机:经济形势外在压力和资本逐利的根本动力。二是研究由于实体企业金融资产过度配置导致的经济后果。如果金融化程度与企业的发展水平、资本结构相匹配,金融化对实体企业的发展起到积极作用。反之,可能会产生金融化程度不足带来的“金融抑制”或者金融化程度超前带来的经济增长不稳定、加剧收入分配差距等现象。综合以往文献发现,造成实体企业趋向金融资产配置的原因存在动机差异性,大多数文献从不同角度分析金融资产配置过度导致的“金融化”现象对企业资本结构、杠杆率、研发创新及投资波动等的影响效应,目前已有研究但鲜少涉及对企业价值的影响展开研究,对该问题深入分析有利于进一步丰富研究,对实体企业的发展提出相应改进和防范措施,具有一定的理论和现实意义。

二、文献综述和研究假设

(一)金融资产配置

Penman 和 Nissim(2001)将企业总资产分为实业资产和金融资产,将总负债分为经营负债和金融负债。构建度量金融化动机的资本积累和金融收益贡献率,来分别代表“资本积累动机”和“市场套利动机”的强弱。当通过金融资产获取的收益远大于通过实业资产获取的收益,公司投资金融资产的趋势就会增加,即对公司形成“金融化”趋势。实体企业金融化最常见的方式是加置金融资产。

(二)公司价值

作为衡量上市公司价值的主要指标,托宾 Q值自问世以来就受到了广泛关注, 但是,我国资本市场的信息不对称情况较严重,因此,采用托宾Q并不能很好地反映企业真实情况。徐弘等(2010)年提出通过因子分析法,对反映公司价值的盈利能力、发展能力、经营能力等财务指标相关性进行研究,重新构建公司价值评价体系。本文参照以上指标,采用因子分析法对2007-2019年的公司财务指标重新度量构建衡量公司价值的托宾Q值指标。

(三)研究假设

根据以上分析,本文提出以下假说:假说a:金融资产持有份额上升有助于促进公司价值上升;假说b:金融渠道获利增加反而会抑制公司价值上升;

三、研究设计

(一)数据来源

样本选取于中国非金融类上市公司2007-2019年的面板数据进行研究,企业数据均来自CSMAR数据库。

(二)主要解释变量

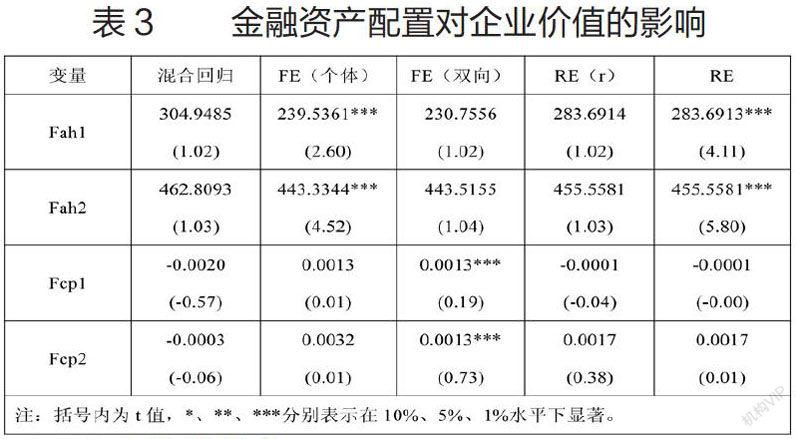

Demir(2008)提出将金融资产配置(Fin)分为金融资产持有量(Fah)和金融渠道利润(Fcp)两方面。金融资产持有量(Fah)是从存量方面衡量的静态指标,多用于度量企业“蓄水池动机”;金融渠道利润(Fcp)是从流量方面衡量的动态指标,多用于度量企业“替代品动机”。

金融资产持有量(Fah)=金融资产持有总额/总资产,

金融渠道利润(Fcp)=(金融资产获利-息税前利润)/|息税前利润|

参考宋军和陆旸(2015)的做法,并结合会计准则的定义,分别测算广义和狭义的金融资产持有量,记为 Fah1 和 Fah2。同理,广义的金融渠道利润和狭义的金融渠道利润,分别记为 Fcp1和 Fcp2。

(三)被解释变量

企业价值(V),通过财务指标体系反映为,代表盈利能力状况的:总资产报酬率(Roa)和净资产收益率(Roe);代表经营能力的指标:总资产周转率(Tota)和应收账款周转率(Toar);代表发展能力的:销售 (营业)增长率(Rgr)和资本保值增值率(Egr);代表现金流状况的:现金营运指数(Ocr)和资产现金回收率(Cfr)。在确定了反映企业价值的财务指标评价体系后, 利用因子分析法确定其与托宾 Q值的相关性,从而对企业价值进行切实、全面的评价。

(四)其他控制变量

不同年份的可能宏观影响带来不同冲击,时间固定效应 可以在一定程度上克服这一影响。此外,除了考虑企业自身财务结构金融资产配置之外,经理人差异、高管的信心、人力资本和CEO的个人债务等也是影响企业价值的重要因素,这可以通过控制企业个体固定效应来解释。

(五)模型设定

V=α0+α1Finit+μi+γt+εit(1)

其中V表示企業价值,Fin表示金融资产配置,i表示非金融企业,t表示时间,μi是个体效应,γt是时间效应,εit是扰动项。

四、实证分析

(一)企业价值评价体系的构建

采用因子分析法,结合SPSS软件分析与企业价值相关的财务指标与托宾Q值的相关性,构建全面、客观的企业价值评价体系。通过因子载荷系数值进行多次分析检验后,最终,选取代表公司盈利能力的总资产报酬率和净资产收益率指标,代表公司发展能力的销售(营业)增长率和资本保值增资率指标与Tobin Q值进行因子分析。

猜你喜欢

意林(2021年4期)2021-03-11

少年文艺·我爱写作文(2021年2期)2021-01-11

当代体育(2020年17期)2020-09-10

科学导报·学术(2019年51期)2019-09-10

21世纪商业评论(2018年3期)2018-03-02

科教导刊·电子版(2017年18期)2017-07-29

决策(2017年3期)2017-04-14

数学大王·中高年级(2015年7期)2015-08-07

中国经贸(2009年14期)2009-09-21