成长和高胜算资金驱动策略

2021-08-23 03:55边惠宗

证券市场红周刊 2021年33期

边惠宗

高胜算的资金驱动策略

在资金驱动的角度来看,外资动向具有较强的指引性。无论是从成交占比或从对市场的影响,北上资金都已成为了A股市场中不可忽视的力量。北上资金的强流入强流出、或者持仓比重出现趋势性变动,这些或往往暗示基本面或预期发生了较大变化,这可以作为研判后市、筛选个股的一个重要变量。

北上资金的净流入强度具有一定的动量效应,这体现为与未来一段时间市场涨跌呈较强的正相关性,短期不太显著,但中期动量效应暴露的比较显著。分别为在不同净流入流出强度以及持仓占比下,对后市的走势不尽相同,但净流入强度越大,持仓占比越高,后市做多的胜率越高;反之则卖出的胜率高。净流入流出可以通过绝对净额以及相对幅度这两个角度来看,很关键的是要结合累计持仓占比来看。在我的策略中,把外资净流入强度和持仓占比作为一个重要的资金驱动因子纳入量化中。这或许可以通过两方面来解释这一效应,一是外资或对基本面具有更强的深研能力,具有一定前瞻性;二是外資对内资具有一定示范效应,在预期及其他资金买卖上形成了正反馈效应。

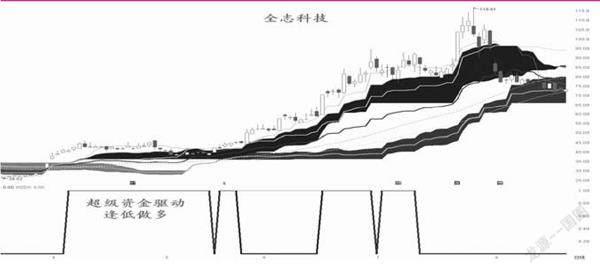

在实战策略中,我通过北上资金和内资机构的动向结合来抉择机会,同时,最好要与中观研究相互验证,景气度高或者产业趋势明朗的方向,如果得到上述资金驱动因子匹配,那么操作的胜率和赔率也会显著提升。去年在研究新能源车链时重点看了锂电,其中很多个股都在外资变动这个因子上充分暴露出来。包括在4月,我利用这个资金驱动策略跟踪了一些半导体个股,比如全志科技、北京君正等,在交流会中重点跟大家讲了全志科技。在科技成长风格方面,外资动向因子在一些网络安全/信创、半导体等方面也有一定暴露,比如绿盟科技、启明星辰、深信服、东方通、赛微电子、东方电子等。

盘整中继续关注成长

近期风格相对均衡,从风格之间的割裂到再均衡,这个期间指数主要是完成盘整再蓄势的过程,在这个过程中,主要是进行热门行业高景气赛道内部的高低切换。我并不认为价值风格能接替成长风格,尤其是在盈利增速下行、资金面相对宽松的格局中,更有利于中小市值成长股表现。由于人口结构趋于老龄化,消费复苏或还需要较长的过程,食品饮料等消费成长在中期仍难获得超额收益。成长风格主要偏科技成长,科技成长有望在半导体、新能源、物联网以及信创方面轮动,目前尚没有出现新的主线品种,资金主要还是下沉到补涨需求的品种中。当然,后续拉升指数,还需要券商助力,这也意味着可以等券商周线修正中适当做配置。

在中小成长风格中,我持续强调了“专精特新”机会。行业分析离不开产业趋势和景气度,也要遵循政策导向。顶层高度重视中小企业发展,“7·30”重要会议首次将支持“专精特新”中小企业上升至国家层面,为中小企业下一步发展指明了方向。制造业是立国之本、强国之基。创新驱动,制造业动能加速释放,“专精特新”中未来会培育更多具有国际竞争力的隐形冠军。三批“小巨人”企业、五批制造业“单项冠军”企业,共计4762家公司,它们是中国实体经济制造业的中流砥柱,其中的上市公司值得深度挖掘。并且“十四五”期间,工业和信息化部将培育孵化带动100万家创新型中小企业,培育10万家省级的专精特新企业,1万家专精特新“小巨人”企业,1000家单项冠军企业。“专精特新”上市企业具有盈利能力强、成长空间大、研发投入高等特点,在未来这里面会走出很多超级成长股。

全志科技云趋势图

2021年8月21日

猜你喜欢

科学导报(2022年43期)2022-07-23

股市动态分析(2022年14期)2022-07-13

股市动态分析(2021年8期)2021-04-26

股市动态分析(2021年3期)2021-02-22

股市动态分析(2021年2期)2021-02-04

科学导报(2020年86期)2020-01-13

读者(2018年18期)2018-08-31

公务员文萃(2018年11期)2018-01-10

体育时空(2017年7期)2017-08-03

首都体育学院学报(2016年2期)2016-04-08