资本市场开放与公司盈余质量

——基于沪深港通的准自然实验

2021-08-21 09:50马广奇

哈尔滨商业大学学报(社会科学版) 2021年4期

马广奇,王 瑞

(陕西科技大学 经济与管理学院,西安 710021)

引 言

20世纪90年代以来,为提高金融全球化的深度和广度,各国纷纷开放资本账户(Haoyuan Ding et al.,2020)[1],我国则渐进式地扩大资本市场开放。自2002年起我国实行资本市场单向开放,逐步实施QFII、QDII、RQFII制度,随后实施资本市场双向开放,2014年开启“沪港通”,2016年推行“深港通”,2019年实施“沪伦通”,这些开放措施都逐步深化了我国资本市场的国际化水平,沪深港通的实施作为中国资本市场国际进程中的里程碑事件,已成为世界证券史的热点话题。

盈余质量是衡量会计信息质量的重要维度。在我国资本市场中,盈余管理程度较高会降低会计信息质量,导致投资者对上市公司作出错误的判断,因此有必要研究盈余管理的影响因素,这对于完善我国资本市场具有一定的现实意义(叶建芳等,2012)[2]。现有文献对盈余质量的研究主要集中于内部控制(方红星等,2011;叶建芳等,2012;张友裳等,2017)[2-4]、高管个人特征(Srinidhi et al.,2011;董彦良,2020;傅颀等,2013)[5-7]、外部治理环境等(古朴等,2020;马红等,2021)[8-9],而对于宏观层面的资本市场开放对盈余质量会产生怎样的影响则研究较少。

基于此,本文以我国A股上市公司为研究样本,通过构建多期双重差分模型,探讨资本市场开放对盈余质量的影响。

一、文献回顾与研究假设

(一)文献回顾

1.资本市场开放

资本市场开放是指允许外国投资者投资本国股票市场的一种策略性选择(Henry P.B.,2000;刘程和王仁曾,2020)[10-11]。现有文献对资本市场开放的研究可以划分为宏观和微观两个层面。从宏观层面来看,资本市场自由化使发展中国家能够更好地对冲外部和特殊金融市场风险(Shigeru Iwata et al.,2008)[12],有助于提高市场效率(Daniel O.Cajueiro et al.,2008)[13],中国资本市场的信息效率也有所提高(Yaseen S.Alhaj-Yaseen et al.,2017)[14]。钟凯等(2018)[15]从沪港通交易制度出发,发现资本市场开放可以优化沪深两市投资者结构并改善资本市场整体运行效率。从微观层面来看,资本市场自由化会放松财务约束,增强国内外投资者之间的风险分担以及改善公司治理,进而促进企业技术创新,减少公司的避税行为(F Moshirian et al.,2021;Dequan Jiang et al.,2020)[16-17]。我国学者就资本市场开放的研究,发现沪深港通交易制度的实施改善了标的公司的高管薪酬契约有效性,降低了高管薪酬黏性,还有助于降低股权资本成本(孙泽宇和齐保垒,2021;庞家任等,2020)[18-19]。黄国良等(2021)[20]发现陆港通政策通过降低代理成本、提高代理效率从而降低公司债务融资成本。赵东和王爱群(2019)[21]则发现沪深港通交易制度的实施能够显著抑制标的公司归类变更盈余管理程度。

2.盈余质量

盈余管理最早由Schipper(1989)[22]提出,指公司管理层通过使用会计手段或采取其他手段使公司的账面盈余达到所期望水平的一种操控性行为。现有文献对盈余质量的研究也可从宏观和微观两个层面展开。从宏观层面来看,古朴、翟士运(2020)[8]认为由证监会换届所引起的监管不确定性会增加公司的盈余管理程度,但也有人认为因地方领导人变更产生的政策不确定性会增加公司盈余管理程度(陈德球、陈运森,2018)[23]。而经济周期则与盈余管理程度呈相反变化,即经济处于衰退期时企业盈余管理反而较高(董莉,2020)[24]。从微观层面来看,管理者个人特征(性别、性格、薪酬)都会对企业盈余质量造成一定影响。女性高管与盈余管理之间的倒“U”型关系、管理者过度自信对正向盈余管理行为和负向盈余管理行为都会造成一定影响,而高管薪酬和股权激励会显著增加公司盈余管理程度(傅颀、邓川,2013;何威风等,2011;杜兴强等,2017)[7,25-26]。张俊瑞等(2011)[27]发现现金流操控会导致企业的盈余质量下降,且现金流操纵比应计操纵更易引起盈余质量下降。

由此可以看出,现有文献对盈余质量的影响因素鲜有从资本市场开放角度入手的,而资本市场开放作为我国对外开放的一项重要举措,盈余质量是公司治理行为中不可或缺的一部分,本文旨在研究二者之间的关系以及扩展沪深港通交易制度实施对公司治理行为的影响。

(二)研究假设

现有文献主要将盈余管理分为真实盈余管理和应计盈余管理两种,通过改变公司经营决策操纵盈余是真实盈余管理,而通过变更会计政策或会计估计来操控盈余是应计盈余管理。围绕沪深港通交易制度的实施,上市公司可能同时存在这两种方式的盈余管理。资本市场开放后,上市公司接触到先进的管理知识,从而会提高公司的管理水平,降低公司的盈余管理。Hope et al.(2013)[28]表明,在金融市场需求减少的环境下,上市公司出现了更多的应计盈余管理或存在强烈的盈余管理激励,而沪港通交易制度的实施能通过提高公司信息披露质量和外部监督程度从而使公司陷入融资约束困境概率降低,市场流动性显著增强,这会改善公司治理行为(杨胜刚等,2020;刘程、王仁曾,2020)[29,11]。

由此可知,资本市场开放即沪深港通交易制度的实施会抑制公司的应计盈余管理和真实盈余管理,提升盈余质量。基于此,本文提出如下假设:

H1:沪深港通交易制度实施能够降低公司的应计盈余管理和真实盈余管理

作为公司内部治理的重要组成部分,内部控制贯穿于公司的全过程,不仅直接影响应计盈余管理,对真实盈余管理的相关活动也会有所影响(古朴等,2020)[8]。已有研究表明,内部控制质量越高,公司的应计盈余管理和真实盈余管理程度会显著下降(方红星和金玉娜,2011)[3],而内部控制缺陷则会降低公司盈余持续性,提高其盈余管理程度(宫义飞和谢元芳,2018)[30]。

沪深港通交易制度的实施允许境外投资者投资我国股票市场,而根据境外投资者监管理论,处于发达国家的境外投资者,对公司的经营管理活动有着较为强烈的监管意识和能力,这将会产生直接的治理作用,从而抑制公司的委托代理行为。由此可得,与内部控制良好的公司相比,内部控制不完善的公司更会受到境外投资者的干预,从而会降低公司的应计盈余管理和真实盈余管理,提升公司的盈余质量。

因此,本文认为,由于内部控制存在差异,通过实施沪深港通交易制度改善公司治理机制的这种改善效应会对内部控制薄弱的公司作用更为显著。基于此,本文提出如下假设:

H2:相比于其他公司,沪深港通交易制度能够显著降低内部控制质量,降低公司的应计盈余管理和真实盈余管理

二、研究设计

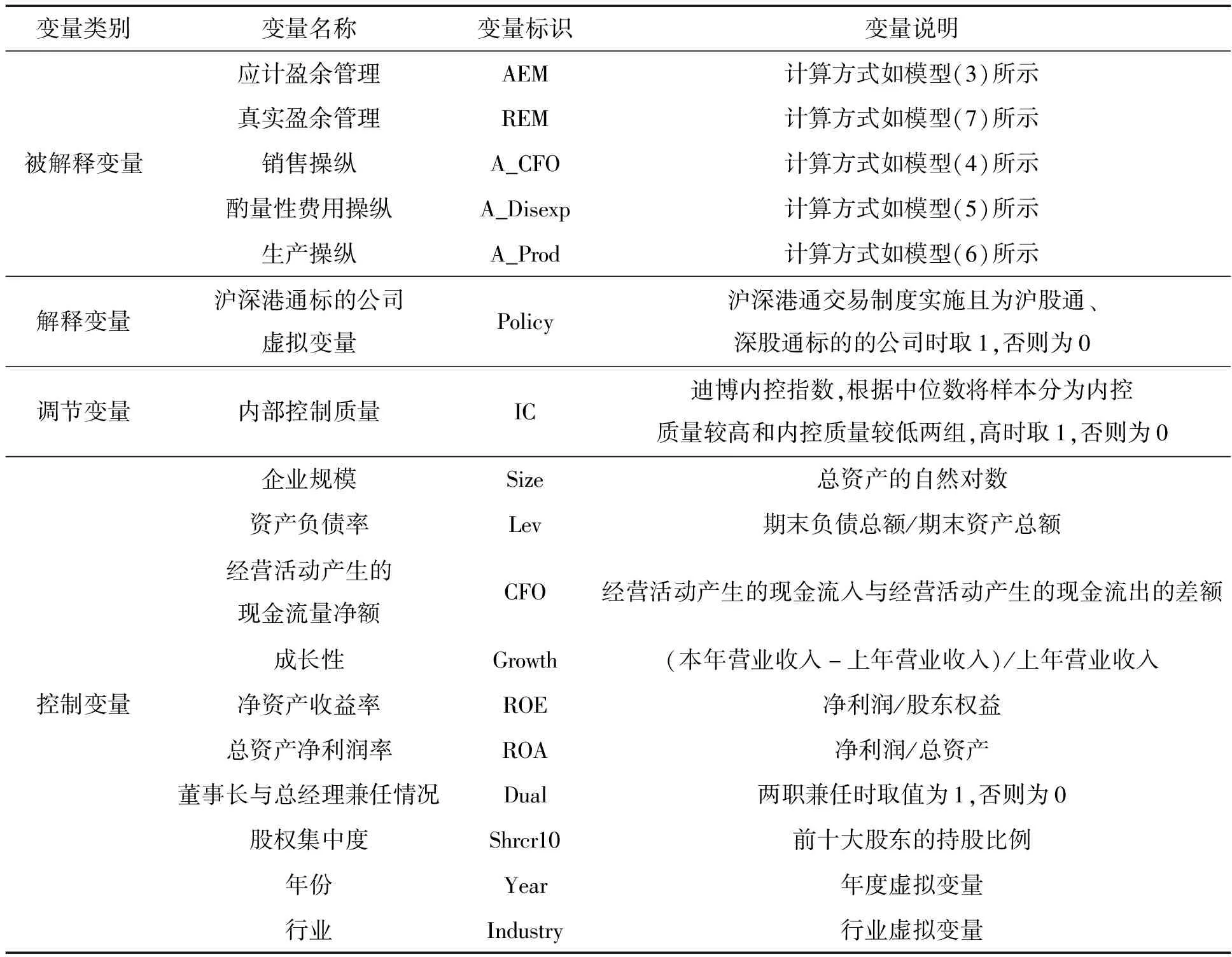

(一)变量定义

1.被解释变量:盈余质量

本文从应计盈余管理和真实盈余管理来衡量公司的盈余质量。

首先,参考Dechow(1995)修正的Jones模型测度公司对应计盈余的操纵程度,如以下模型所示。

(1)

(2)

(3)

其中,TA为总应计利润,At-1为消除规模效应,用t-1年期末总资产,REVt为营业收入变动额,PPEt为t期固定资产净额,NDA为非操纵性应计利润,RECi,t为应收账款变动额,AEM为操纵性应计利润即应计盈余管理替代指标。

其次,借鉴Dechow(1998)、Sugata Roychowdhury(2006)模型来测量公司的真实盈余管理水平,分别从销售操纵、酌量性费用操纵、生产操纵三个方面来计算,公式为:

(4)

(5)

(6)

REMi,t=(-1)A_CFOi,t+(-1)A_DISEXPi,t+A_PRODi,t

(7)

其中,A_CFO为异常经营活动现金流,A_DISEXP为异常酌量费用,A_PROD为异常生产成本。为了探讨资本市场开放对企业真实盈余管理的影响,本文通过模型(7)对三种方式的真实盈余管理进行了加总。

2.解释变量:沪深港通交易制度实施且标的公司

本文借鉴孙泽宇等[18]研究方法,令Policyi,t为沪深港通标的公司的虚拟变量,相当于标准DID模型中变量Treat与Time的交互项,若沪深港通交易制度实施且为标的公司,则t年及以后所有年份该变量均取1,否则为0。

本文在探讨资本市场开放对公司盈余质量的影响时,借鉴已有研究还控制了企业规模(Size)、资产负债率(Lev)、经营活动产生的现金流量净额(CFO)、成长性(Growth)、净资产收益率(ROE)、总资产净利润率(ROA)、董事长与总经理兼任情况(Dual)、股权集中度(Shrcr10)等变量。主要变量的具体说明情况详见表1。

表1 回归分析所需变量及相关说明

(二)模型构建

针对本文的假设,参考现有文献研究,本文构建了多期双重差分模型,检验资本市场开放即沪深港通实施是否对公司盈余质量产生了显著影响:

EMi,t=∂0+∂1Policyi,t+∂∑Controls+∑Industry+∑Year+εi,t

(三)样本选择与数据来源

本文以2010—2019年沪深A股上市公司为研究样本并做如下处理:(1)剔除金融保险类上市公司;(2)剔除ST、ST*、PT公司样本;(3)剔除样本期内被调出沪深港通标的的公司,共得到2 460家公司,18 101个观测值。内部控制指数(IC)来自迪博(DIB)内部控制与风险管理数据库,财务重述指标来自WIND数据库,其余数据均来自国泰安(CSMAR)数据库。为保证结果的准确性,本文对所有连续变量进行了上下1%的缩尾处理。

三、实证结果与分析

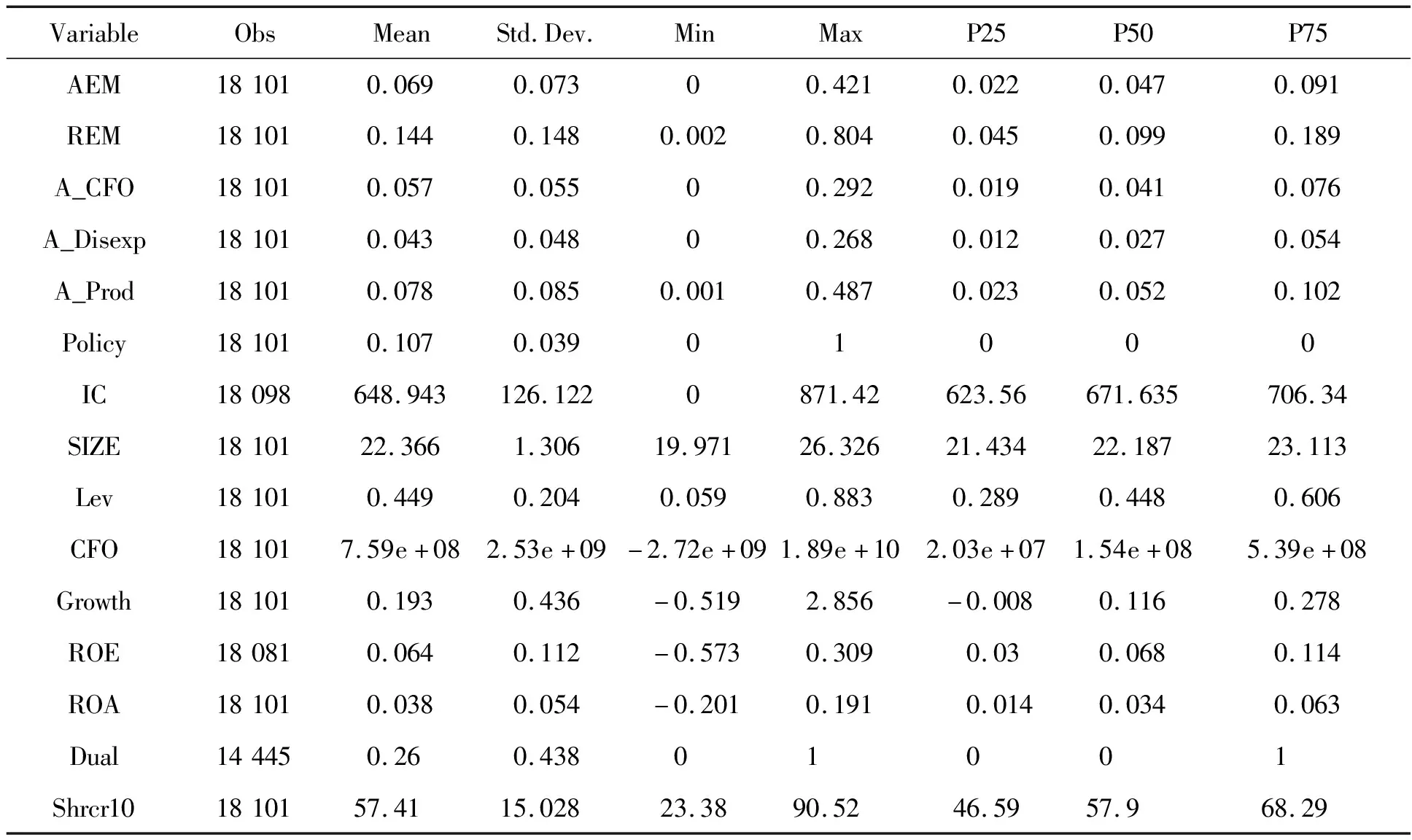

(一)描述性统计

表2为主要变量的描述性统计结果,应计盈余管理(AEM)平均值为0.069,标准差为0.073,真实盈余管理(REM)平均值为0.144,标准差为0.148,表明不同企业进行应计盈余管理和真实盈余管理的程度存在一定的差异。其中,应计盈余管理的最大值为0.421,真实盈余管理的最大值为0.804,表明公司进行了较为显著的应计盈余管理和真实盈余管理。沪深港通标的的公司(Policy)均值为0.107,表明样本期间约有10.7%的A股上市公司进入了沪深港通标的的公司名单。最后,控制变量等统计结果与已有研究类似。

表2 主要变量的描述性统计结果

(二)资本市场开放与盈余质量

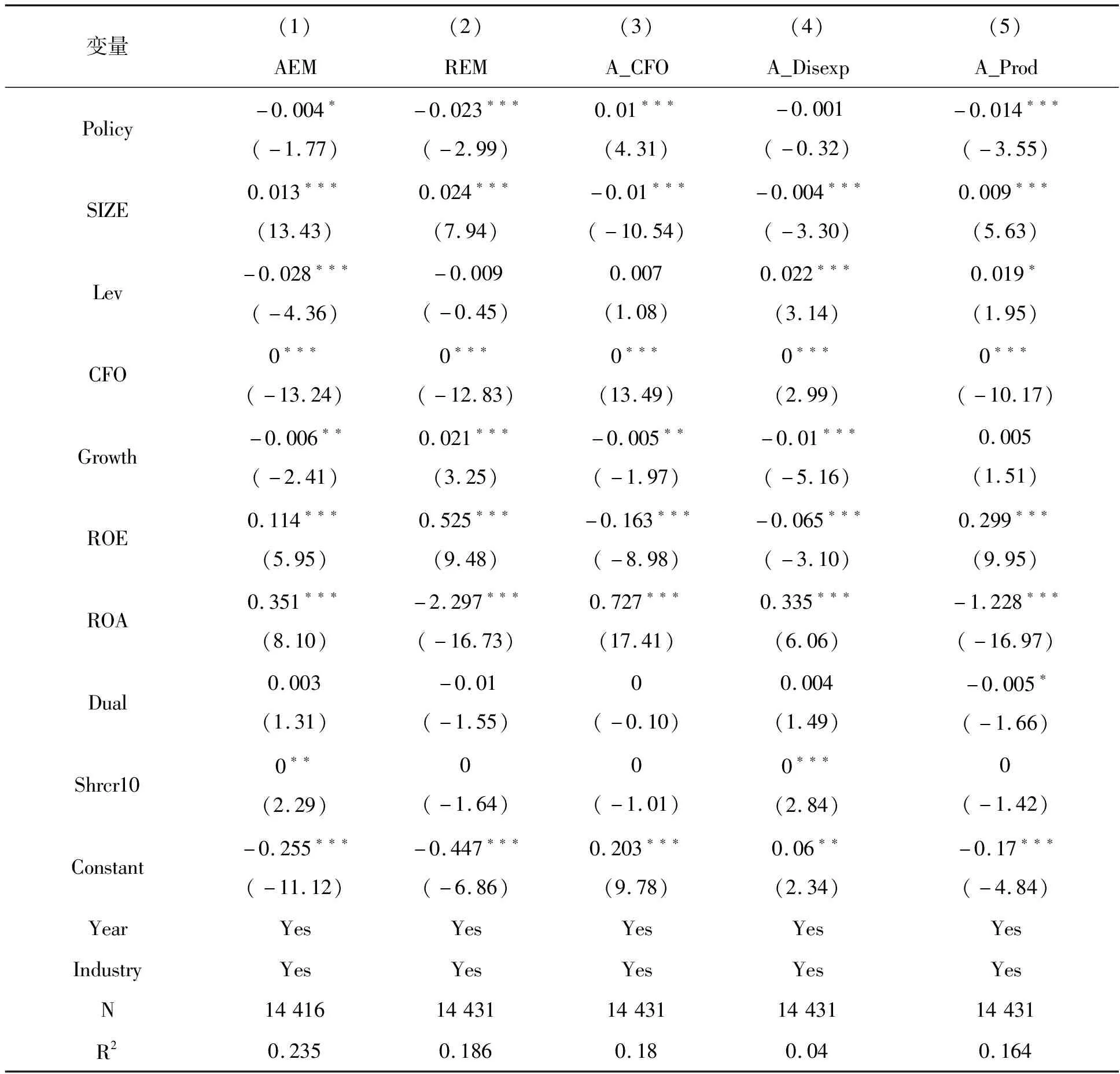

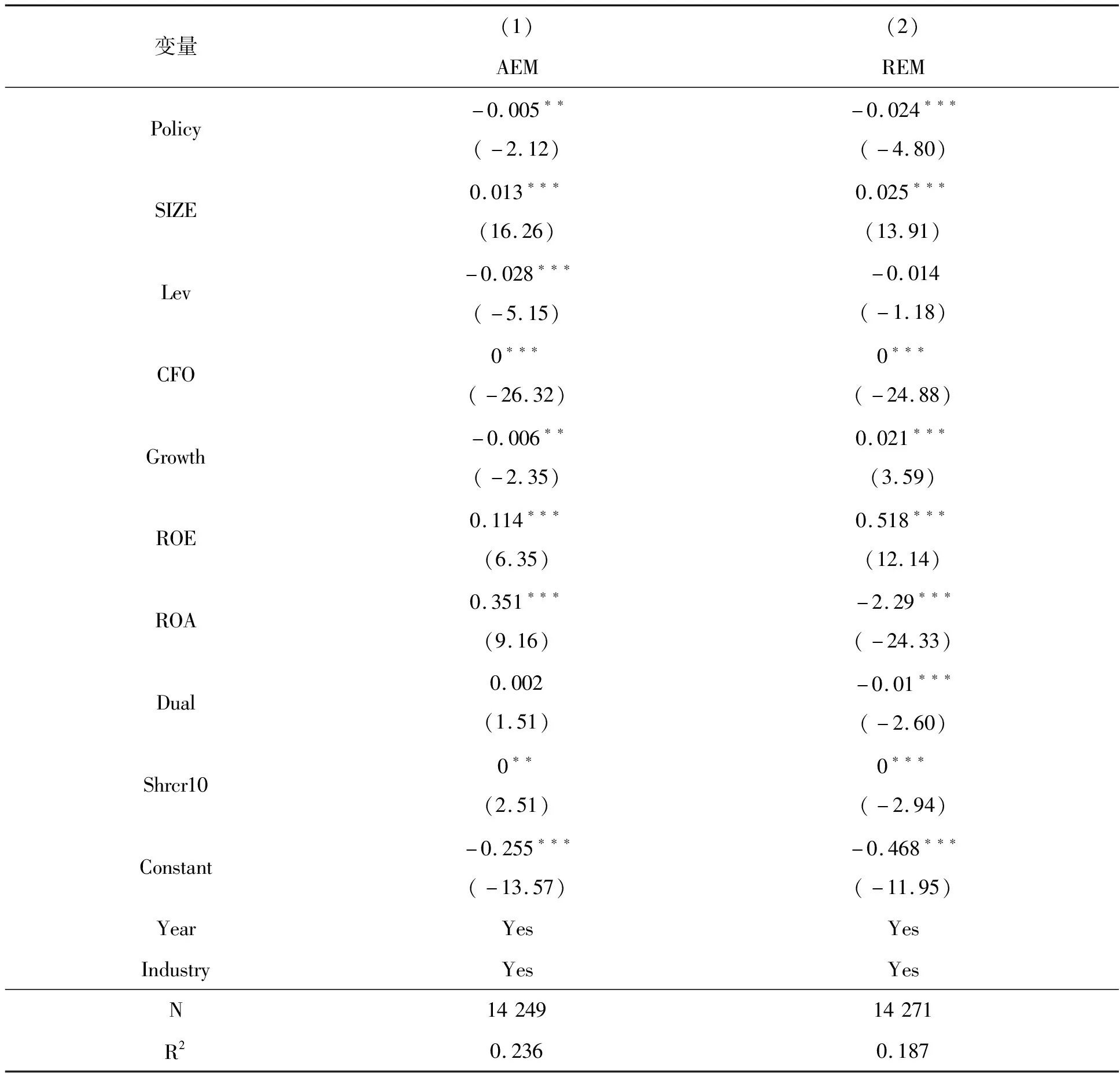

表3为验证假设1的回归结果,其中,第(1)列的实证结果表明,当应计盈余管理(AEM)为被解释变量时,沪深港通交易制度实施且标的公司(Policy)的系数在10%的水平上显著为负,即沪深港通交易制度的实施降低了公司的应计盈余管理。第(2)列的实证结果表明,当真实盈余管理(REM)为被解释变量时,Policy的系数在1%的水平上显著为负,即沪深港通交易制度的实施显著降低了公司的真实盈余管理。本文还检验了沪深港通交易制度实施对三种具体真实盈余管理的影响,分别是销售操纵(A_CFO)、酌量性费用操纵(A_Disexp)以及生产操纵(A_Prod),即表3中第(3)-(5)列的结果表明Policy的系数分别为在1%的水平上显著为正、不显著和在1%的水平上显著为负,表明沪深港通交易制度实施且标的公司对销售操纵和生产操纵有显著影响,但对酌量性费用操纵没有显著影响。综上所述,沪深港通交易制度实施且标的的公司显著抑制了应计盈余管理和真实盈余管理,改善了公司治理,假设1得以验证。

表3 主要回归结果

对于内生性问题,本文借鉴孙泽宇(2021)[18]等研究方法,进一步采用“倾向得分匹配(PSM)”的方法检验沪深港通交易制度实施对盈余质量的影响。根据表4可得,沪深港通交易制度实施(Policy)与应计盈余管理(AEM)和真实盈余管理(REM)的回归系数分别在5%和1%的水平上显著为负,与前文结果基本一致,验证了假设1,说明确实为沪深港通交易制度影响抑制了盈余质量,不是系统性差异所致。

表4 倾向匹配得分(PSM)

(三)内部控制的调节作用

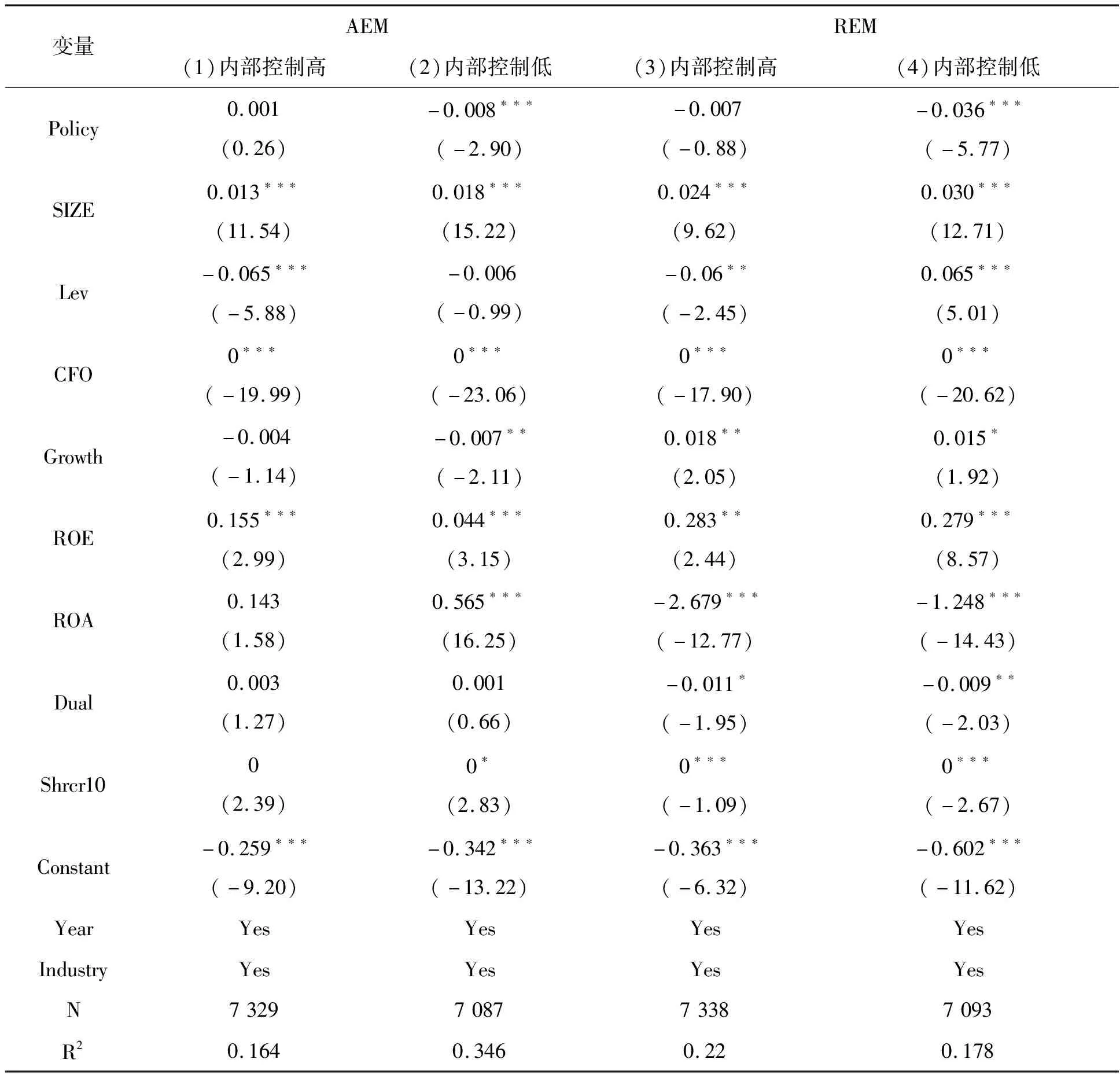

表5列示了假设2的检验结果。第(1)列和第(2)列说明了应计盈余管理(AEM)作为被解释变量时,对内部控制质量较低公司来说,沪深港通交易制度(Policy)的系数在1%的水平上显著为负,说明沪深港通交易制度显著影响了内部控制较低公司的应计盈余管理行为。对内控质量较高的公司来说,沪深港通交易制度(Policy)的系数不显著,说明沪深港通交易制度对内部控制较高公司的应计盈余管理没有显著影响。第(3)列和第(4)列报告了真实盈余管理(REM)作为被解释变量时的结果。对内部控制质量较低公司来说,沪深港通交易制度(Policy)的系数在1%的水平上显著为负,说明沪深港通交易制度显著影响了内部控制较低公司的真实盈余管理行为。对内控质量较高的公司来说,沪深港通交易制度(Policy)的系数不显著,说明沪深港通交易制度对内部控制较高公司的真实盈余管理没有显著影响。综上所述,表(5)的结果验证了假设2。

表5 内部控制的调节作用

(四)稳健性检验

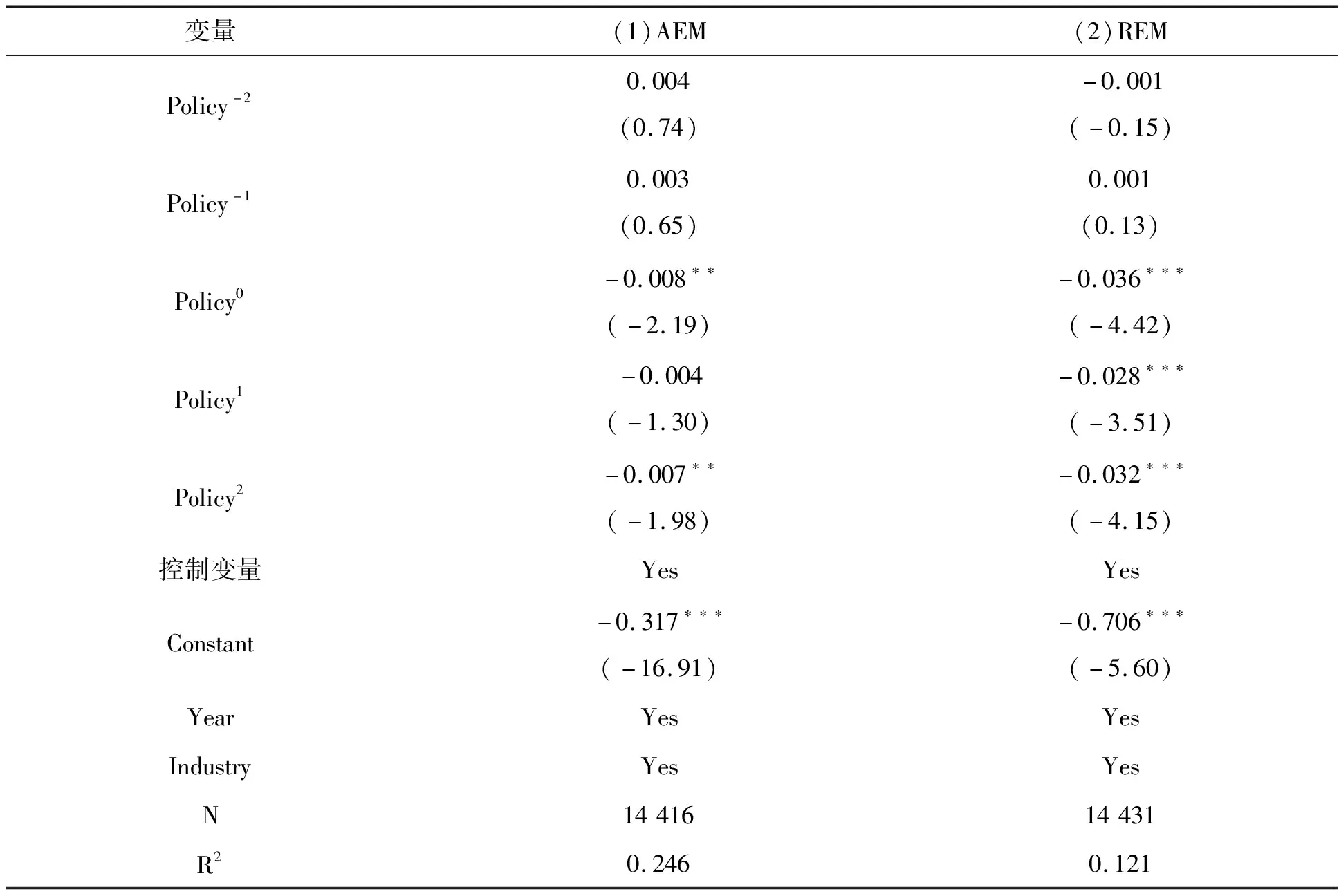

1.平行趋势检验

表6 平行趋势检验

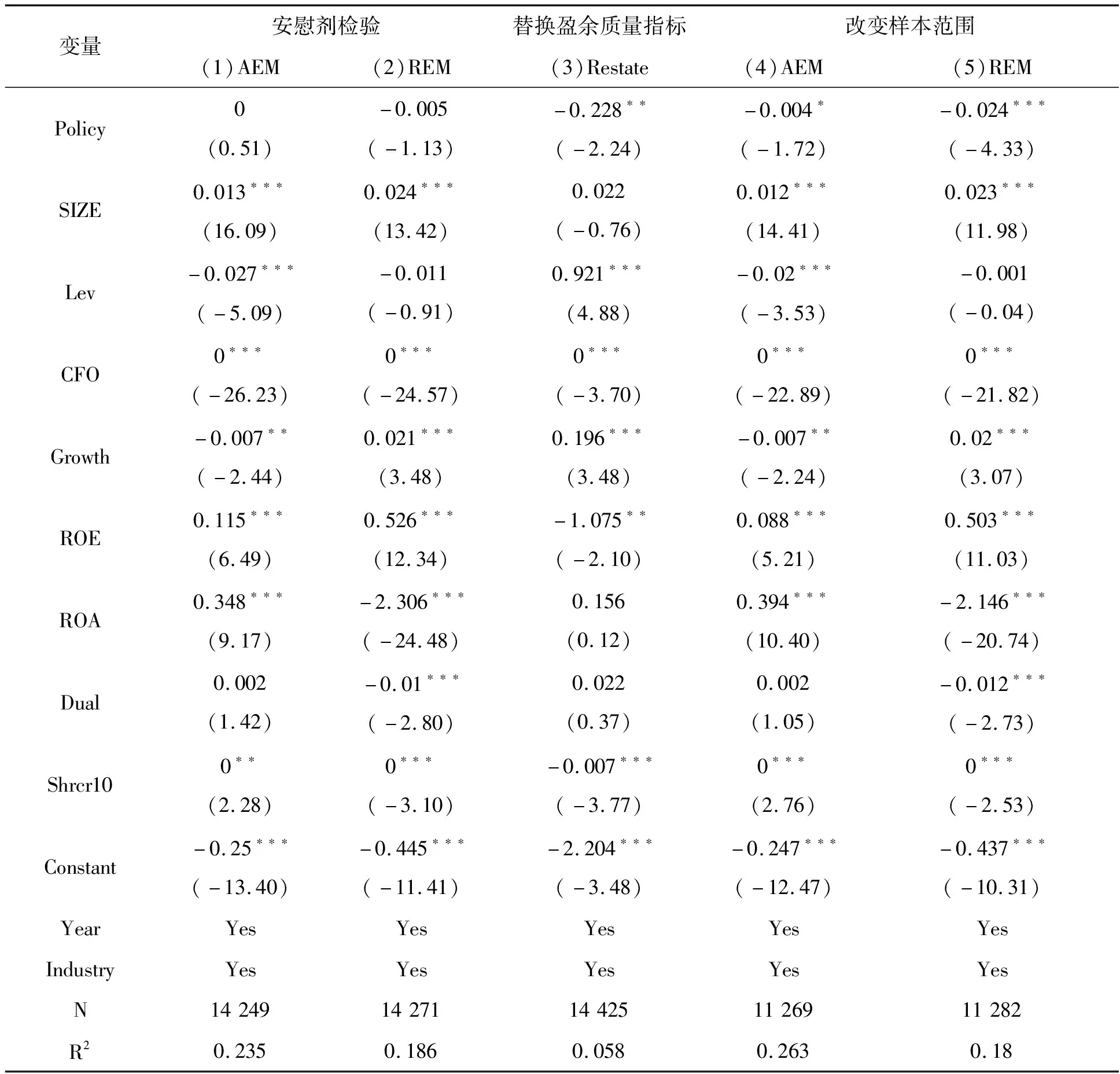

2.安慰剂检验

为了避免盈余质量的改善是由其他因素引起,本文进行了安慰剂检验。将所有沪深港通标的样本进入时间提前三年,而其余股票范围不变。

如果盈余质量改变的确是由沪深港通交易制度所致,安慰剂检验结果则会显示不显著。结果见表7所示列(1)和列(2)中Policy系数的确不显著,从而验证了结论的稳健性。

3.替换盈余质量指标

本文使用应计盈余管理和真实盈余管理作为衡量盈余质量的指标。进一步借鉴买生等(2020)[31]的研究,采用财务重述(Restate)来衡量盈余质量,通过WIND数据库确定上市公司的财务报表是否被重述,如果被重述取1,否则取0。由于技术原因引起的财务重述一般不会影响公司的价值,因此本文剔除了此类问题引发的财务重述样本。由表7第(3)列可得,沪深港通交易制度(Policy)的回归系数为-0.228,在5%的水平上负向显著,说明沪深港通交易制度降低了上市公司财务重述的概率,提高了盈余质量,与前文结果基本一致。

4.改变样本范围

本文剔除沪港通和深港通实施后第一年即2014年和2016年的样本后重新进行回归,结果见表7第(4)列和第(5)列,与前文所述基本一致。

表7 稳健性检验

四、进一步研究

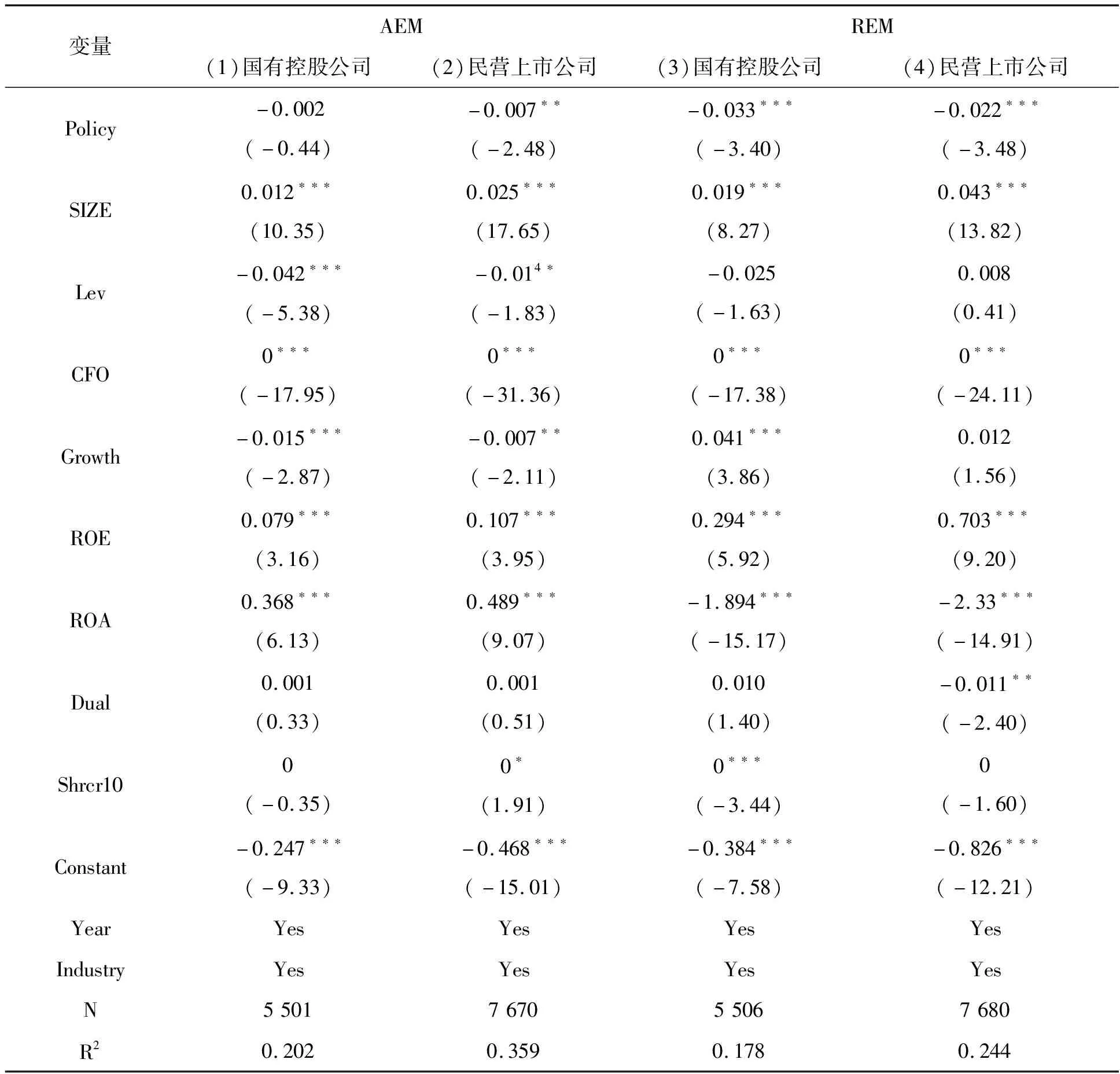

首先,本文将A股上市公司区分为国有控股公司和民营上市公司,以研究在两类不同产权性质下沪深港通交易制度对盈余质量的影响。由于国有控股公司和民营上市公司有着不同的治理特征,不同产权性质公司中沪深港通交易制度对盈余质量的影响也存在差异。

表8显示了沪深港通交易制度、产权性质对盈余质量的影响结果,第(1)-(4)列中的R2分别为0.202、0.359、0.178、0.244,说明拟合优度较为合理,能够较好解释沪深港通交易制度、产权性质与公司盈余质量之间的关系。第(1)列和第(2)列说明了沪深港通交易制度在不同产权性质下对应计盈余管理的影响。由第(1)列可得,在国有控股公司中沪深港通交易制度(Policy)的系数为-0.002且不显著,说明国有控股公司沪深港通交易制度对应计盈余管理没有显著影响,第(2)列报告了民营上市公司样本下Policy的系数为-0.007,在5%的水平上负向显著,说明沪深港通交易制度对民营上市公司的应计盈余管理有显著影响。第(3)列和第(4)列说明了沪深港通交易制度在不同产权性质下对真实盈余管理的影响。由第(3)列可得,在国有控股公司样本下沪深港通交易制度(Policy)的系数为-0.033,在1%的水平上负向显著,说明在国有控股公司中沪深港通交易制度对真实盈余管理有显著影响,第(4)列报告了民营上市公司样本下Policy的系数为-0.022,在1%的水平上负向显著,说明沪深港通交易制度对民营上市公司的真实盈余管理有显著影响,并且沪深港通交易制度对民营上市公司的影响更加显著。

表8 产权性质调节作用

其次,根据王小鲁、樊纲等发布的中国市场化指数来衡量市场化程度,并依据中位数将样本分为市场化程度较高组和市场化程度较低组。表9显示了沪深港通交易制度、市场化程度对盈余质量的影响结果。第(1)列和第(2)列说明了沪深港通交易制度在不同市场化程度下对应计盈余管理的影响。由第(1)列和第(2)列可得,市场化程度对应计盈余管理没有显著影响。第(3)列和第(4)列说明了沪深港通交易制度在不同市场化程度下对真实盈余管理的影响。由第(3)列可得,在市场化程度较高地区下沪深港通交易制度(Policy)的系数为-0.018,在1%的水平上负向显著,说明在市场化程度较高地区中,沪深港通交易制度对真实盈余管理有显著影响,第(4)列报告了市场化程度较低地区中Policy的系数为-0.034,在1%的水平上负向显著,说明沪深港通交易制度对市场化程度较低地区的真实盈余管理有显著影响,并且沪深港通交易制度对市场化程度较低地区的公司影响更加明显。

表9 市场化程度调节作用

五、结论及建议

本文基于沪深港通交易制度实施这一准自然实验,从应计盈余管理和真实盈余管理两个角度探讨资本市场开放对盈余质量的影响。研究结果表明,沪深港通交易制度实施显著降低了公司的应计盈余管理和真实盈余管理,提高了盈余质量。并且这一现象在内部控制较低的公司更加明显,对内部控制较好的公司则没有显著影响。进一步研究表明,沪深港通交易制度会显著降低民营上市公司的应计盈余管理和真实盈余管理,却仅降低国有控股公司的真实盈余管理;在不同市场化程度下对公司应计盈余管理没有显著影响,但对真实盈余管理具有显著影响。

结合研究结论提出以下建议:第一,本文的研究为资本市场对外开放的经济后果提供了一定的理论与实践检验,表明沪深港通交易制度的实施能够有效提升公司盈余质量,改善公司治理,因此政府应进一步扩大资本市场开放水平。第二,在逐步扩大沪深港通交易制度的公司范围时,应向那些内部控制不完善、市场化程度较低地区的民营上市公司适当倾斜。第三,继续完善沪深港通交易制度,这对后续实施的债券通、沪伦通、中日ETF互通等境内境外互联互通机制改进具有重要的借鉴意义,有利于提升我国资本市场国际化水平。

猜你喜欢

英语文摘(2021年8期)2021-11-02

中国注册会计师(2021年9期)2021-10-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年10期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年38期)2018-05-14

出版人(2017年8期)2017-08-16

金桥(2017年5期)2017-07-05

声屏世界(2015年2期)2015-03-11