商办物企上市后如何保持稳定增长

2021-08-19 22:20周怡

中国房地产·市场版 2021年1期

摘要:作为商办物企,上市后随着资金规模的扩张,原来独自发展的企业开始进入“聚光灯”下,随着如万物云、绿城服务等更多品牌物企进入商办领域,专业类商办服务企业面临的竞争环境发生变化,如何实现稳定的增长,开始引起了商办物管企业操盘者的警觉。以金融街物业及卓越商企这两家在今年上市的商办物企为例进行对比分析,针对商办物企的上市特点展开分析。

关键词:商办物企;管理规模;业态发展

中图分类号:F293 文献标识码:B

文章编号:1001-9138-(2021)01-0064-68 收稿日期:2020-12-15

2020年一波疫情给不少行业带来了深刻影响,然而物管行業则恰恰相反在这次疫情的影响下,开始继续飞速发展,年初至今已经有10多个企业完成了上市,其中主要以住宅物业公司为主,商办物业公司为辅。作为商办物企,上市后随着资金规模的扩张,原来独自发展的企业开始进入“聚光灯”下,随着如万物云、绿城服务等更多品牌物企进入商办领域,专业类商办服务企业面临的竞争环境发生变化,如何实现稳定的增长,开始引起了商办物管企业操盘者的警觉。本文将以金融街物业及卓越商企这两家在今年上市的商办物企为例进行对比分析,针对商办物企的上市特点展开分析。表1为两家物业公司主要数据对比。

1 业务布局对比

1.1 金融街物业:主战场在母公司的大本营北京

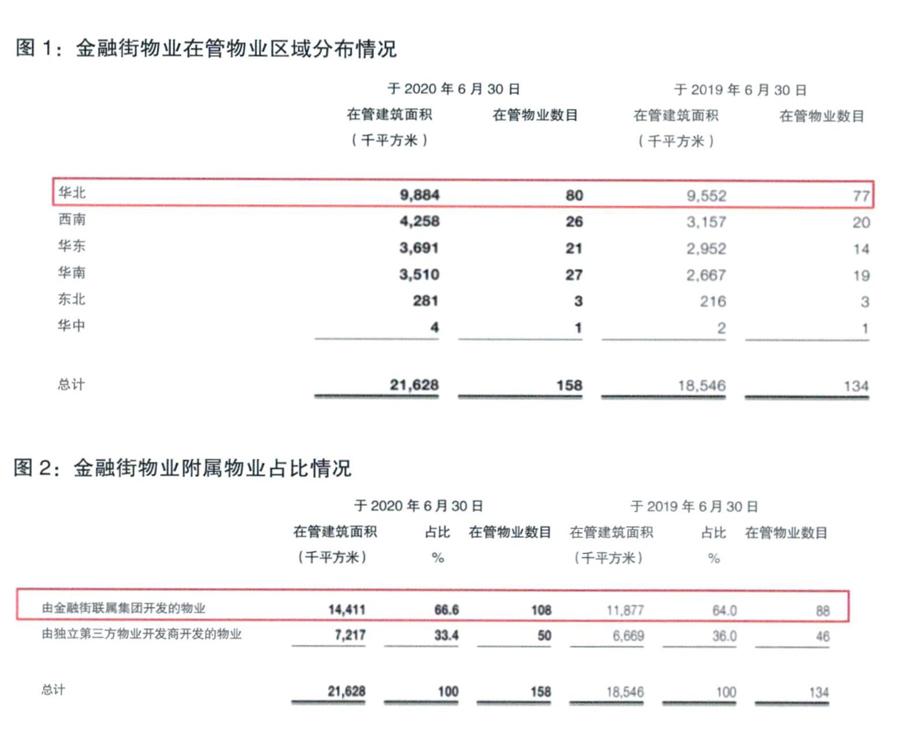

金融街物业成立于1994年,于2020年7月6日上市,是国有企业北京金融街物业投资(集团)有限公司下属二级公司。2019年的营业收入为9.97亿元,见图1。

由于母公司的资源主要集中在北京,金融街物业大量在管项目位于华北区域,来自母公司的业务量占比高达66%,这反映金融街物业目前绝大多数的业务都是依托于母公司的资源范围,见图2。

数据显示,金融街物业在管项目中来自金融街集团的比例从2019H1的64%上升至2020H1的66%,呈上升趋势。

1.2 卓越商企:主战场集中在母公司的核心发展区域大湾区

卓越商企成立于2009年,其母公司为卓越集团,拥有众多成功的写字楼开发经验,被称为“深圳CBD写字楼之王”。

2016-2020年向卓越集团开发的物业提供基本物业管理服务产生的收益,分别占据卓越商企业务总收益的59.4%、54.7%、42.2%、46.5%及37.4%,呈逐年降低的趋势,见图3。同时基于母公司的发展核心区域,卓越商企也将其发展的主战场定位于大湾区。

2017-2019年,卓越商企的营业收入自9.47亿元增长至18.36亿元,复合年增长率为39.2%,签约管理的物业的总面积由1310万平方米增至3320万平方米,复合年增长率约为59.1%,在管面积由1140万平方米增至2350万平方米,复合年增长率约为43.9%。截至2020年5月31日,卓越商企签约总面积为3680万平方米。

从两家公司的发展区域及集团业务占比可以看出,都是依托母公司的核心发展区域开展自己的业务,但不同的是卓越商企开始逐渐降低母公司在主要业务中的占比,以获取更多的市场资源,2020年上半年仅仅为37.4%,整体业务在往市场化的道路上进行发展。而金融街物业目前的集团业务占比仍然在增高,甚至高达66%,短期内其发展的速度仍然与母公司的发展速度关联度比较高。

2 物业费对比

2.1 金融街物业

从物业费的调查显示,2017年、2018年及2019年,金融街物业按包干制收取的整体平均物业管理费分别为5.54元/平方米/月、5.11元/平方米/月及4.94元/平方米/月,物业费整体下行趋势明显。其中商务物业分别为10.91元/平方米/

月、10.53元/平方米/月及12.66元/平方米/月;非商务物业分别为2.30元/平方米/月、2.30元/平方米/月及2.11元/平方米/月。

金融街物业近3年平均物业管理费逐年下滑,反映公司在规模扩张过程中,新增项目单位管理面积产值下滑。

2.2 卓越商企

从物业费的调查显示,卓越集团开发的物业的平均物业管理费由2017年的18.1元/平方米/月,减至18年的17.9元/平方米/月,并进一步增至19年的19.6元/平方米/月。第三方物业开发商开发的物业的平均物业管理费由2017年的17元/平方米/月减至2018年的15.5元/平方米/月,并进一步减至2019的15.3元/平方米/月。由此可见,母公司开发的物业的物业费呈现波动的趋势,而第三方开发的物业的物业费呈现下降趋势,间接体现卓越商企在外拓第三方市场时也面临服务价格走低压力。

在物业费方面,金融街物业物业费呈现持续下滑的趋势,结合上文母公司业务的加持,可见金融街物业在母公司业务延伸的领域通过低物业费获取更多的物业资源。而卓越商企则不同的是,集团开发的物业费走势波动,第三方业务的物业管理费标准呈现下降趋势,可见两家公司在进行物管业务推广的过程中所采取的策略有所差异。

3 业态发展对比

3.1 金融街物业:以母公司的主营业务为主,重点发展商办领域

金融街物业核心业务主要来自于上级公司——金融街集团,金融街集团作为大型国有企业,业务涵盖政府重点工程、房地产开发、金融、文化、教育、医疗健康等产业,为金融街物业提供了丰富的业务资源。从金融街物业2020年年中报告显示,45.5%的业务为住宅类的业务,54.5%的业务都为非住宅的业务,见图4。

3.2 卓越商企:以商办物业的管理服务为主要的业务来源

卓越商企的营收中,商业物业管理服务的营业收入占比高达64%,虽然卓越商企目前已经对于母公司的依赖程度没有那么高,但是业务的整体经营范围依然以商业物业管理服务为主,见图5。

从两家公司的业态发展显示,目前卓越商企的主流业务仍然以商办物管服务为主,而金融街物业服务的类型以母公司的业务范围的变化而变化,住宅类和非住宅类的物业占比比较相当。

4 增值服务对比

4.1 金融街物业:增值服务发展速度较慢

目前金融街物业的增值服务主要包含停车场管理服务费用、售楼处及展示单位管理服务、业主定制的清洁、保安、维修及维护服务、技术支持服务、会议服务、项目初期的咨询服务、公共空间租赁、工程监控、与建设工程及室内装饰有关的管理服务。2020年年中报告显示,物业管理基础服务是金融街物业业务的核心业务,占比高达76%,可见目前公司的收入主要来源于基础的物业管理服务。值得一提的是金融街物业服务目前创立了自己专属的餐饮品牌(怡己),经营了专属品牌系列的咖啡馆、餐馆及面包店。不过目前所占的市场份额仅为1.41%,品牌还处在发展当中。增值服务目前所占的份额比较少,后续有一定的发展空间。增值服务收入占比较低,同时成长性也不快,近3年在总营收中的占比从18.19%到21.46%,仅仅上涨了不到3个百分点。

4.2 卓越商企:增值服务的占比不足10%

目前卓越商企的主要增值服务包含资产服务:前期物业顾问咨询服务、二手物业租售代理服务及空间运营服务、企业服务:为高管提供的高端服务、企业行政管理与雇员福利支持服务及企业客户的雇员服务、特定增值服务:专项工程改造服务、专项清洁服务、销售协助服务及拎包入住服务。卓越商企各类服务的销售额显示,从2017-2020年增值服务的占比都在10%左右,而基础业务的占比高达90%,增值业务整体的发展还比较滞后。

金融街物业及卓越商企的增值服务发展都比较缓慢,尤其卓越商企增值业务的服务收入总在10%左右徘徊。而根据商务物管市场的增值服务的增长率统计显示,行业的增长率高达18%~24%,目前卓越商企与行业内的其他企业的发展尚有一定的差距,随着企业的上市,应该加强增值服务板块的发展,以为公司创造更多的收益。

5 发展战略对比

5.1 金融街物业:从广度到深度的延展

首先是多元化发展战略。金融街物业基于母公司自有的强大品牌形象,融合集团多方资源的优势,推动多元化物业管理战略计划的落实。每次是资本扩张战略。通过并购或者成立合资公司,实现拓展业务的快速扩展。之后是推动增值服务的多元化发展战略,增值业务本来作为物管企业发展的一个附属方向,随着物管企业的快速扩张,增值业务成为各个物企形成差异的一個主要的方面。因此,未来金融街物业也将聚焦于增值业务的多元化发展,以提升其市场竞争力。最后是人力资源管理战略,通过数字化、标准化、专业化等方式提高服务质量及成本效益,最终实现人力资源的高效管理。

5.2 卓越商企:聚焦、加速、扩大业务发展

聚焦到高端写字楼的市场发展,通过战略性收购及投资获得市场的扩张,将投资战略城市从一线扩展到新一线城市进行布局,同时聚焦到具有一定营运规模的物业管理公司的城市。2020年,卓越集团的新增面积为157万平方米,可以看出卓越商企母公司在积极进行土地储备,后期项目的开发量将为卓越商企提供重要的业务保障。

两家商业物业公司都开始在思考上市后的盈利支撑,两家公司对于未来发展的战略各有侧重,其中金融街物业更多考虑从多元化角度来制定战略,扩展业务范围,实现业务增长。而卓越商企则走聚焦发展的战略,通过聚焦到高端写字楼市场,扩展业务的服务范围,以获取更多的业务增长点。

6 总结

商办物业服务市场作为物管行业的发展热点板块,近年来受到多个龙头企业的热捧,纷纷推出专业的商管品牌,例如,2019年6月中海物业推出了“海纳万商”商管公司,2019年9月,绿城服务推出了“绿城云享”商管公司,而万科物业与戴德梁行合资成立的公司聚焦商企领域的公司“万物梁行”在国内的管理面积已经突破1亿平方米。从头部企业的这些企业行为可以看出,未来的商办物业将成为行业的发展热点,成为除住宅以外的最成熟的物业管理类型。

由于商办物业服务市场的业态覆盖比较多,存量比较大,因此在物业管理的过程中将存在:服务难度大、服务要求高、服务协调性比较强等特点,后期物业管理维护的过程对于物业公司的要求比较高,这也间接造成商办物业替换物管团队的频率要高于住宅,预示着商办物业服务市场的业务灵活度比较高,缺乏专业优势的物管企业的业务稳定性较差,商业物管企业的市场竞争也就比住宅激烈得多,后期行业之间的角逐将会展现越来越明显。

对于卓越商企及金融街物业这类专业商业物业服务企业,面对激烈的商管市场竞争,如何适应上市的节奏,保持稳定的业务增长趋势,将成为上市后的一个重要的考验,从上文的分析可以看出,两家公司第三方拓展项目物业费水平都有下滑趋势,除却收并购,实现快速规模发展的挑战较大。

除此,不论是金融街物业还是卓越商企在上市后应该加强公司发展的独立性,降低与母公司业务的关联度,提高自身服务的标准,服务的多元化,提高市场竞争力,实现更加市场化的发展,才能在上市后走得越来越稳。

作者简介:周怡,克而瑞地产研究院研究员。