价值链视角下的营运资金管理对企业绩效影响的实证研究

2021-08-19 08:11普布赤列

内蒙古科技与经济 2021年13期

张 兵,普布赤列,白 雪

(江苏财经职业技术学院 会计学院,江苏 淮安 223003)

运营资金是企业“流动的血液”,贯穿于企业生产经营活动各个环节,对企业的竞争力有重要影响。随着实践和研究的深入,营运资金管理对企业的绩效影响越来越大。营运资金亦称营运资本,是企业的流动资产和流动负债合计,因此营运资金管理分为流动资产管理和流动负债管理。赵彬[1]采用K-means聚类法对190家信息服务上市公司的营运资金管理对企业盈利能力的影响分析发现:不是营运资金管理越激进,企业盈利能力就越强,只有在流动资产比例>70%时,两者才存在正相关关系。以往的研究通常站在企业内部的视角对营运资金管理进行研究,有一定的局限性,随着市场竞争越来越激烈,企业很难紧紧依靠自身的资金就能生存下来,现在的企业应突破传统束缚,整合价值链,将供应商关系管理(采购环节),企业内部相关部门协调(生产环节)及客户关系维护(销售环节)3个环节的营运资金管理整合成一个有机整体,从而提高企业的绩效。

1 营运资金管理对企业绩效影响的实证

1.1 研究假设的提出

为了深入研究营运资金管理对企业绩效的影响,优化价值链,在采购环节引入采购付现率,在营销环节映入销售付现率,从企业现金管理与占用资金两个角度研究营运资金管理对企业绩效影响。结合理论分析,可以做如下假设:假设一:企业绩效与采购环节营运资金周转期呈负相关关系;假设二:企业绩效与采购付现率呈负相关关系;假设三:企业绩效与生产环节营运资金周转期呈负相关关系;假设四:企业绩效与销售环节营运资金周转期呈负相关关系;假设五:企业绩效与销售获现率呈正相关关系。

1.2 数据说明及模型构建

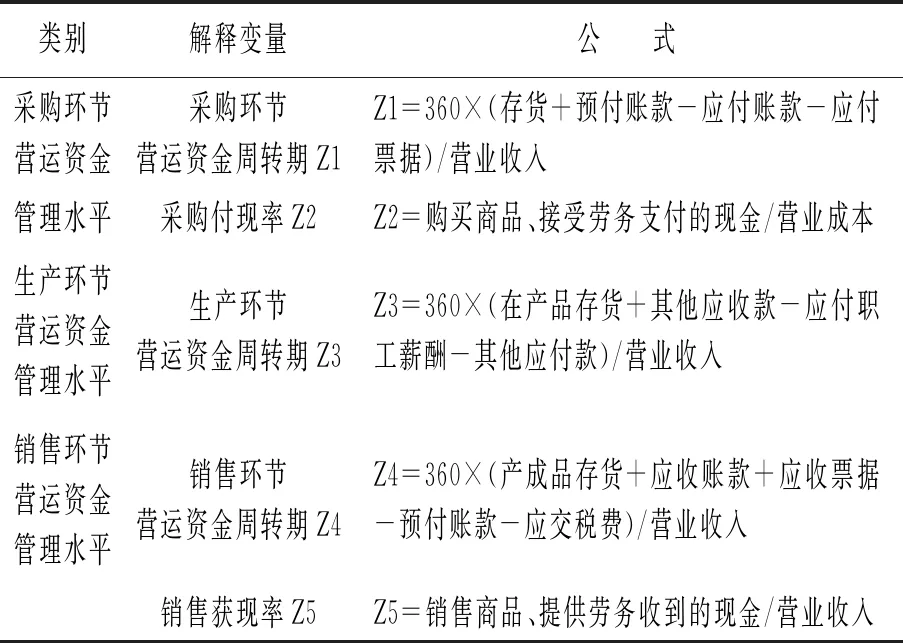

笔者拟用SPSS21.0统计分析软件进行数据处理,采用多元线性回归分析方法来分析和研究营运资金管理对企业绩效的影响。净资产收益率Y(资产周转率×销售净利率×杠杆比率)是个综合性很强的财务指标[2],被多篇权威论文应用在实证分析过程中,可以反映企业的营运能力、盈利能力以及偿债能力。笔者被解释变量是净资产收益率。采购环节营运资金管理水平指标包括:采购环节营运资金周转期Z1和采购付现率Z2;生产环节营运资金管理水平指标为生产环节营运资金周转期Z3;营运资金管理水平指标两项:销售环节营运资金周转期Z4和销售获现率Z5,以上为解释变量。各解释变量的计算公式,如表1所示。

表1 解释变量的对应公式

可以建立如下计量模型:

Y=β0+β1Z1+β2Z2+β3Z3+β4Z4+β5Z5+ε

(1)

其中,β0是常数,β1、β2、β3、β4、β5是回归系数。Y表示净资产收益率,Z1表示采购环节营运资金周转期,Z2表示采购付现率,Z3表示生产环节营运资金周转期,Z4表示销售环节营运资金周转期,Z5表示销售获现率,ε是随机变量。

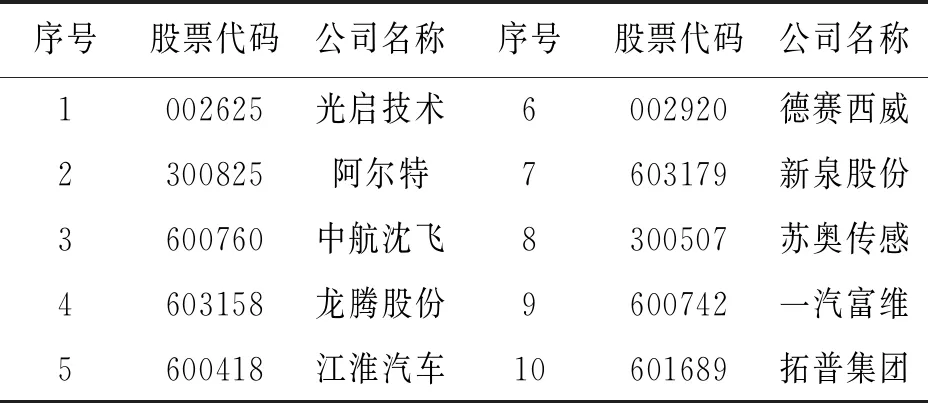

在实证过程中,在上市公司中随机抽取了10家汽车制造行业上市公司作为研究对象(研究对象名单详见表2所示),拟利用这10家公司2015年-2019年的财务数据,数据来源银河证券数据库,通过多元线性回归分析方法研究营运资金管理对企业绩效的影响情况。

表2 10家上市公司名单

1.3 回归分析

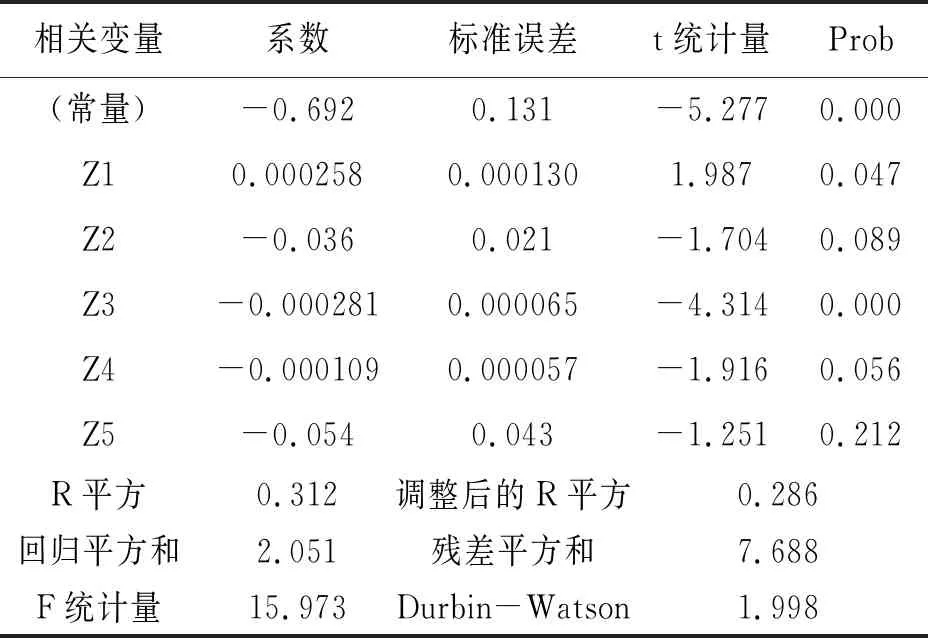

利用SPSS统计软件对计量模型进行回归,回归分析结果如表3所示,回归方程如下:

表3 回归分析结果

Y=0.692+0.000258X1-0.036X2-0.000281X3-0.000109X4+0.054X5+ε

(2)

张海啸[3](2020)以房地产企业为研究样本,进行的计量分析,其回归分析结果的调整后的R2为0.217。所以,该计量模型的R2调整为0.286比较合理。

该回归方程具有统计学上的意义,F=15.973,常数项和各自变量的t检验值分别为-5.267、1.977、-1.714、-4.304、-1.906和-1.261,F值和t值均显著。该回归方程的D-W检验值为1.998,DW Z1=0.000258,可见企业绩效与采购环节营运资金周转期正相关,与预期相反,假设一不成立。说明汽车制造企业上市公司存货、预付账款占用的资金小于占用供应商的资金(应付票据、应付账款),且二者是正相关关系。 Z2=-0.036,表明企业绩效与采购付现率呈现出负相关,与预期一致。 Z3=-0.000281,表明生产环节营运资金周转期与企业绩效呈现出负相关关系,与预期符号相符。P=0.000,在1%的水平上显著,可见,降低生产环节营运资金周转期有利于提升企业绩效,假设三成立。 Z4=-0.000109,表明销售环节营运资金与企业绩效呈现出负相关,与预期符号相符。假设四成立。 Z5=-0.054,表明企业绩效与销售获现率呈现出负相关,与预期相反。 Z1>0,可见汽车制造供应商之间竞争激烈,下游企业在采购环节并未占用自身资金。可见,汽车制造行业上市公司在采购环节资金管理的比较好,可以继续加强对供应商的管理,巩固在采购方面的优势地位。 Z2<0,但是P=0.089,在10%的水平上才显著,企业的议价能力随着市场环境波动而变化,如2020年突如其来的疫情在全球蔓延,对我国汽车出口造成了一定的影响。 Z3<0生产环节的系数绝对值比起其他环节的系数都大,可见大量营运资金被生产环节占用。生产环节占用资金主要有原材料、半成品、成品、应付职工薪酬等。企业应该在生产环节加强动态管理,及时掌握生产情况,优化生产流程,删除不合理的作业,尽量减少库存,以销定产;加强对生产员工管理,合理制定工作计划,即汽车制造企业生产环节营运资金管理有很大挖掘潜力。 Z4<0,P=0.056,在10%的水平上显著,可见降低销售环节营运资金周转期依然有利于提升企业绩效,企业在应优化销售渠道,挖掘潜在客户,建立高效的物流体系,寻找分销商等方面提高销售环节的资金管理水平。 Z5<0,P=0.212,不显著,企业绩效与销售获现率不相关。可见汽车销售市场竞争激烈,销售环节也占用了企业大量资金,企业一味地追求销售收入的增加,往往会采用激进的销售策略,由此可见企业应关注销售回款的速度,防止拖累企业绩效。 营运资金存在于企业的各个环节,企业应从价值链出发,对各流程的营运资金进行管理,加强价值链的稳定性,降低断裂的风险,从而改善企业经营业绩,通过本文分析的可见,对于汽车制造业企业,优化生产环节的营运资金管理,对企业绩效的影响最大。2 研究结论

猜你喜欢

江苏安全生产(2022年9期)2022-11-20

中国交通信息化(2022年1期)2022-04-19

天津医科大学学报(2021年1期)2021-12-05

现代畜牧科技(2021年4期)2021-07-21

小学生学习指导(高年级)(2021年3期)2021-04-06

甘肃教育(2020年2期)2020-09-11

读写算(2018年6期)2018-08-22

考试周刊(2016年63期)2016-08-15

科技视界(2016年1期)2016-03-30

声屏世界(2014年8期)2014-02-28