碳约束背景下中国三大流域水电能源环境效率评价

2021-08-18 02:51宋瑞杰杨婧怡

湖北农业科学 2021年14期

宋瑞杰,田 泽,杨婧怡

(河海大学商学院,南京 210098)

面对全球气候变暖和传统能源短缺的双重危机,加快开发利用新清洁能源具有重要意义。水电能源作为清洁能源,对于促进碳减排、优化能源结构、促进环境改善具有重要意义,其科学开发、合理利用兼具经济效益、社会效益和生态效益。中国水电能源丰富,至2018年底,水电装机总量突破3.5亿kW,位居世界第一。中国水电能源地区分布不均,不同流域、不同省市差异显著。伴随力碳市场建立和碳达峰时代来临,在地区及流域间统筹协调发展水电成为可持续发展的聚焦点。伴随新建水电开发向西部纵深扩展,生态保护制约、建设成本剧增等一系列问题涌现。在长江大保护和西电东送背景下,研究流域及省域水电能效,尤其是水电开发的环境效益具有重要意义。

关于能源环境效率测度[1-3]、碳约束绩效[4-7]、全流域水电能效评价[7-12]已有研究成果丰富。本研究采用超效率SBM模型对中国三大流域20省市的水电能源环境效率进行评价,以期把握各流域水电的发展状况和碳减排效益,为因地制宜、优势互补统筹开发利用水电服务。

1.1 数据来源及处理

选取长江、黄河、珠江流域共计20个省(区、市)作为独立的决策单元,选取2013—2017年面板数据,建立“三投入,三产出”指标体系,测算水电能源效率。

决策单元(DMU)。黄河流域选取7个省(区),甘肃、宁夏、内蒙古、陕西、山西、河南、山东(青海和四川划归长江流域);长江流域选取10个省(市),青海、四川、云南、重庆、湖北、湖南、江西、安徽、江苏、浙江(西藏常年缺少数据,上海历年水力发电量显示为零,故二者皆不予考虑);珠江流域选取3个省(区),贵州、广西、广东(云南划归长江流域)。

投入及产出指标的选取参照文献[11],具体解释如下。

投入指标:①装机容量(万kW)。以装机容量作为水电开发投入或消耗的各种主要能源的替代衡量指标,直接反映水力发电能力。②就业人员数(万人)。以各省市电力、燃气、水的生产和供应业城镇单位就业人员总数作为劳动力投入(因缺乏电力行业从业人数的相关数据)。③固定资产投资(亿元)。由于水电开发中的主要投资为固定资产投资且电力行业相关具体数据不全面,故选取电力、蒸汽、热水生产和供应业投资数据来代替固定资产投入,运用永续盘存法,以2013年为基期进行平减从而确定该投入指标。

产出指标:①地区生产总值(亿元)。为排除通胀等因素,以2013年不变价格为基数进行换算。②发电量(亿kW·h)。作为经济指标,直接反映水力发电效用。③CO2减排量。由于水电的环境效益主要在于替代火电从而减少碳排放,所以将碳减排量作为环境理想产出指标。碳减排量的计算具体参考文献[11]的方法。

数据来自2014—2018年的《中国统计年鉴》《中国科技统计年鉴》《中国能源统计年鉴》《中国环境统计年鉴》《中国工业统计年鉴》。

1.2 研究方法

选取非径向、非角度的超效率SBM(SE-SBM)模型进行基于“三投入、三产出”的水电能源环境效率测度[13],该模型解决了传统DEA方法的变量松弛问题,同时又能对多个有效DMU进行进一步的评价。

2 结果与分析

2.1 三大流域水利水电发展

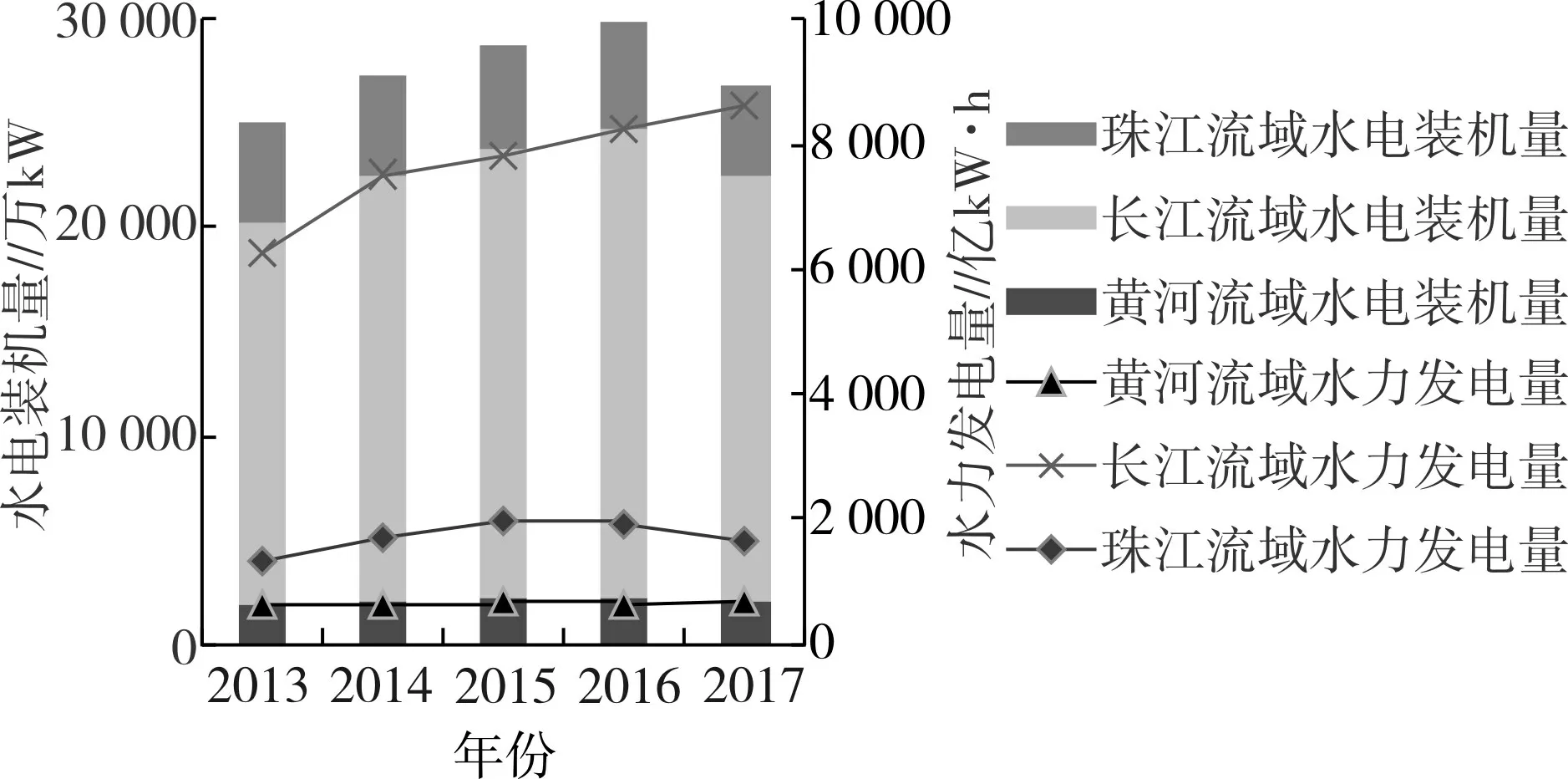

水电能效分析,通过汇总20省市2013—2017年水电装机量和水力发电量面板数据,对三大流域水利水电发展进行评价。

2.1.1 基于流域层面分析 从流域水电能效进行分析(图1)。从直接投入角度看,长江、黄河、珠江三大流域水电装机量均在2013—2016年呈现逐年增加态势且增速各异,年平均增速依次为7.32%、4.44%、2.41%。三大流域水电装机量都在2016年达到峰值后呈现下降态势,珠江流域水电装机量降幅最大,降幅高达19.26%,长江及黄河流域单年降幅分别为9.46%和4.56%。从直接产出看,只有长江流域水力发电量逐年增长,5年平均涨幅达8.4%,珠江流域略有波动且总体呈现先增后减趋势,黄河流域5年水力发电量变化不明显。总体看来,各流域直接产出与直接投入呈现正向变动关系,但流域间横向对比来看,长江、黄河、珠江三大流域5年累计装机量及发电量的比为1.000 0∶0.099 8∶0.234 7和1.000 0∶0.085 5∶0.222 8,说明长江流域总体直接产出/直接投入效率值更高,其内在作用机制有待进一步探究。

图1 流域历年水电装机量及水力发电量

2.1.2 基于省域层面分析 分析水电装机量相关数据,除四川和云南变动较大外,其余18个省市历年装机量均波动不大,说明全国总体水利发展计划比较稳定,同时西南水电开发逐渐成为水利开发的重点。分析水力发电量相关数据,甘肃、陕西及河南是黄河流域水电的主要来源,水电5年累计贡献度分别占黄河流域的52.00%、18.98%、15.73%,其中陕西5年间水力发电量年均涨幅6.66%,增势最为明显。长江流域的水电主要来源于长江中上游的四川、云南及湖北,三省水力发电量5年累计贡献度约占全流域的79.32%,同处长江中上游的青海和重庆则相去甚远,长江中下游赣、皖、苏、浙四省总占比仅为5.60%。从时间跨度看,除云、川、湘,鄂水电占比稳步提升外,流域内其他省市变化不大。珠江流域,黔、桂、粤三省(区)水电发展状况相近,均以2016年前后为节点呈现先增后减态势,与基于流域整体层面的分析结果相契合。

2.2 总效率分析

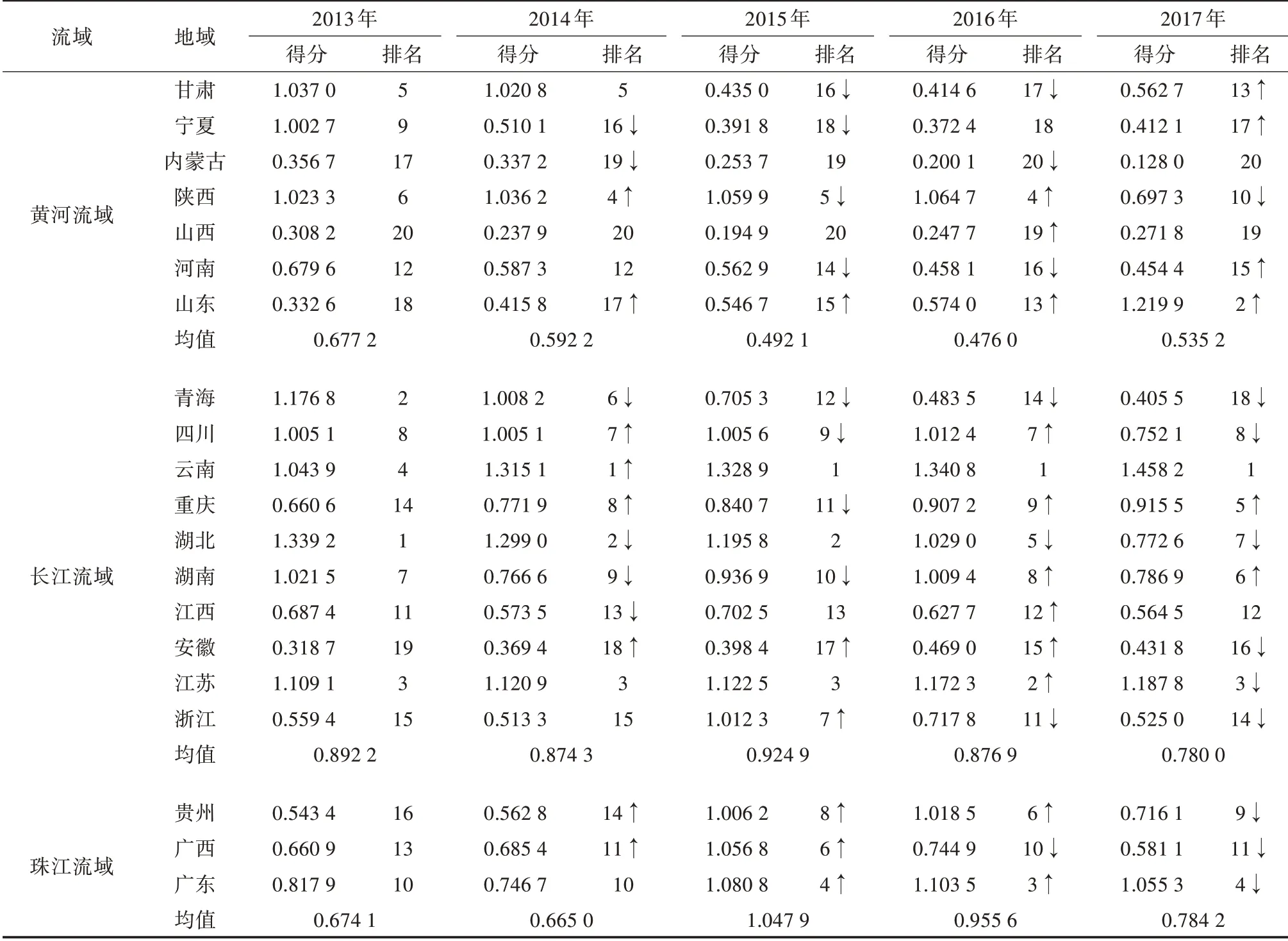

对总效率分析的各项数据汇总,得表1。

表1 三大流域20省(区、市)总效率

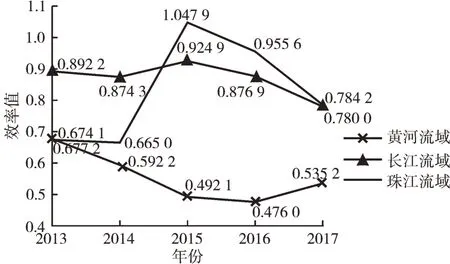

2.2.1 基于流域整体层面分析 选取2013—2017三大流域历年总效率进行分析(图2)。

图2 三大流域历年水电总效率

1)基于时间分析:珠江流域水电能效总体略有提升,2017年比2013年增幅达16.33%,但研究期内波动幅度较大,尤其是2014—2015年总效率骤增66.5%至峰值后又急剧下降;黄河流域与长江流域水电能效总体都呈现下降趋势,5年总体降幅分别为20.97%和12.58%,且分别呈现先减后增和先增后减的反向变动趋势,其原因可能与2016年前后“十三五”规划对黄河上游水电的重点开发有关。

2)基于空间分析:5年总效率均值由高到低依次为长江流域(0.869 6)、珠江流域(0.825 3)、黄河流域(0.554 5),黄河流域总体水电能效得分历年来都处于不足0.7的较低水平,且与长江、珠江流域差异显著,珠江流域水电能效相比长江流域则波动较大,波动幅度高达55.45%。

3)基于总体分析:三大流域水电开发并未因代替火电等而显著提高水电能源环境效率。同时水电能源环境总效率存在明显的时空差异,且波动较大,说明水电建设总体仍处于探索阶段。

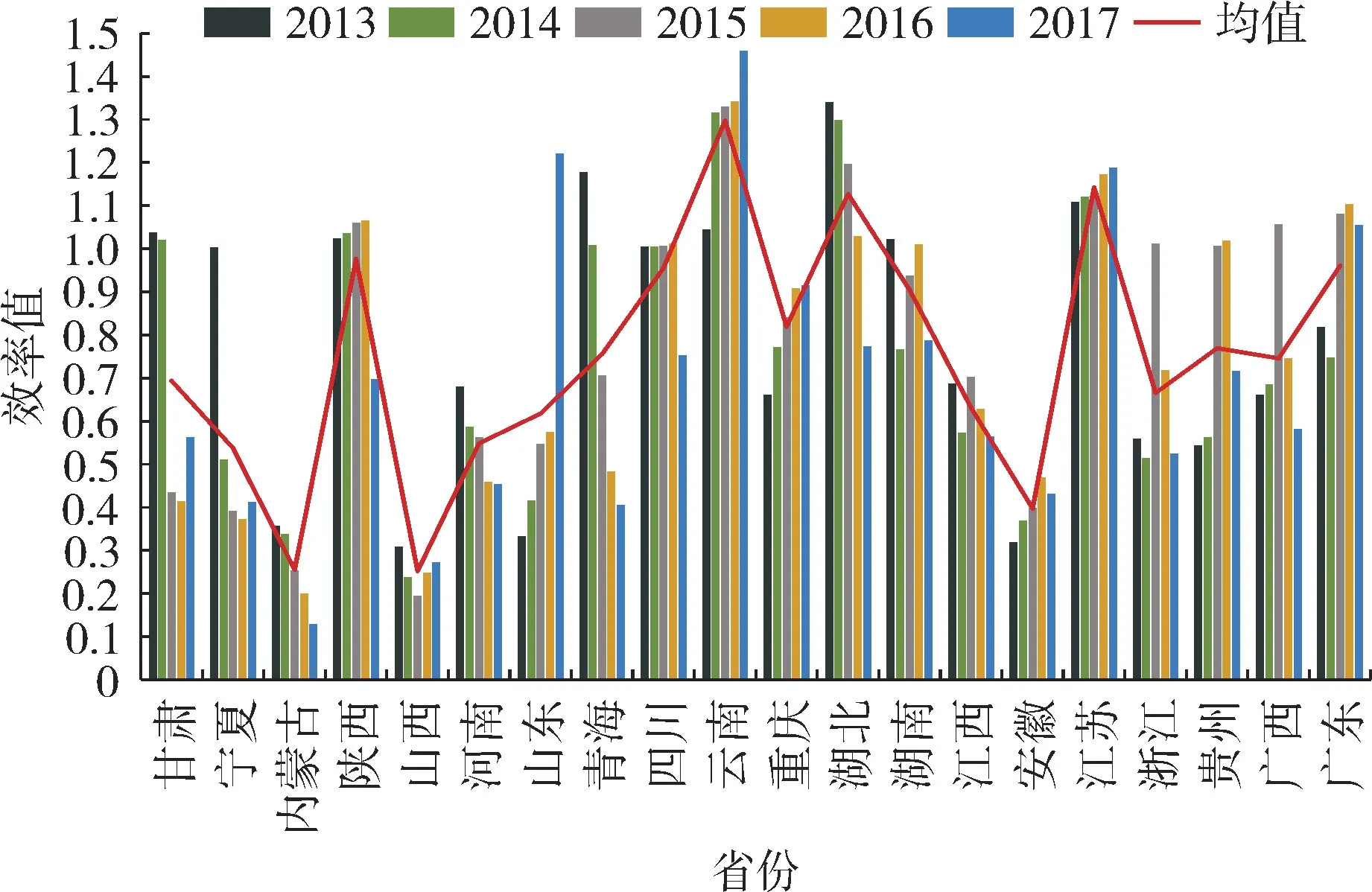

2.2.2 基于省域层面 选取2013—2017年三大流域20省(区、市)历年总效率及5年均值进行分析(图3)。

图3 省域历年水电总效率

1)基于空间分析:①三大流域各省(区、市)水电能效在各流域间呈现明显的地域差异。珠江流域贵州、广西、广东的水电总效率得分较高且相近(均介于0.7~1.0),说明该流域水电发展良好且较为均衡。长江流域各省市虽总效率得分差异大但总体水平较高,流域内除下游江西、安徽、浙江外,其余水电能效得分5年均值均处于高出0.7的优良水平。黄河流域从5年来整体发展看,除陕西、山东两省市水电能效发展较好且5年间总体向好发展外,其他水电总效率值得分5年间总体均呈现下降态势,且降幅介于11.81%~64.12%。②各流域内部各地自上游至下游总体呈现不完全的阶梯性递减特征,但江苏省虽地处长江流域下游,水电能效5年均达到前沿水平,重庆市虽与同处长江上游的四川、湖北等前沿省份邻近却总效率得分较低。③陕西、江苏、云南、湖北四省的总效率得分5年均值均处于同流域较高水平,然而对比看来,四者各自同流域上下游相邻省市的水电总效率得分均显著低于周围,长江与珠江流域都形成了沿干流方向的以陕、滇、鄂、苏为峰值点的4个“W”形水电综合能效水平的分布格局。原因是各地在资源等方面存在差异,因而可由点及面,围绕重点省份开展地区间优势互补的水电协同开发。

2)基于时间分析:①云南、湖北、江苏的水电能源效率得分5年间始终高于1,构成了水电能效的最佳生产前沿面,且3个前沿面省均归长江流域,这与流域层面的分析结果相契合。②内蒙古、河南、青海和湖北的总效率得分呈现连年下降态势,经济发展迟滞、水电建设成本攀升、水电调度力差等问题亟待解决,水电发展潜力有待释放。山东、云南、重庆和江苏则呈现连年涨势。地处经济发达地区的山东、江苏和重庆的高水电能效主要源自经济贡献,本身以装机容量和发电量衡量的水电资源禀赋均处于较低水平,已被充分开发,未来主要作为全国电力消纳市场。

3)基于总体分析,三大流域水电开发仍处于探索阶段,尤其是西南和黄河上游的水电发展潜力亟待释放,同时地域间及流域间水电外送调度、快速高效消纳及优势互补条件下的协同开发等问题都有待进一步研究解答。

2.3 分指标效率分析

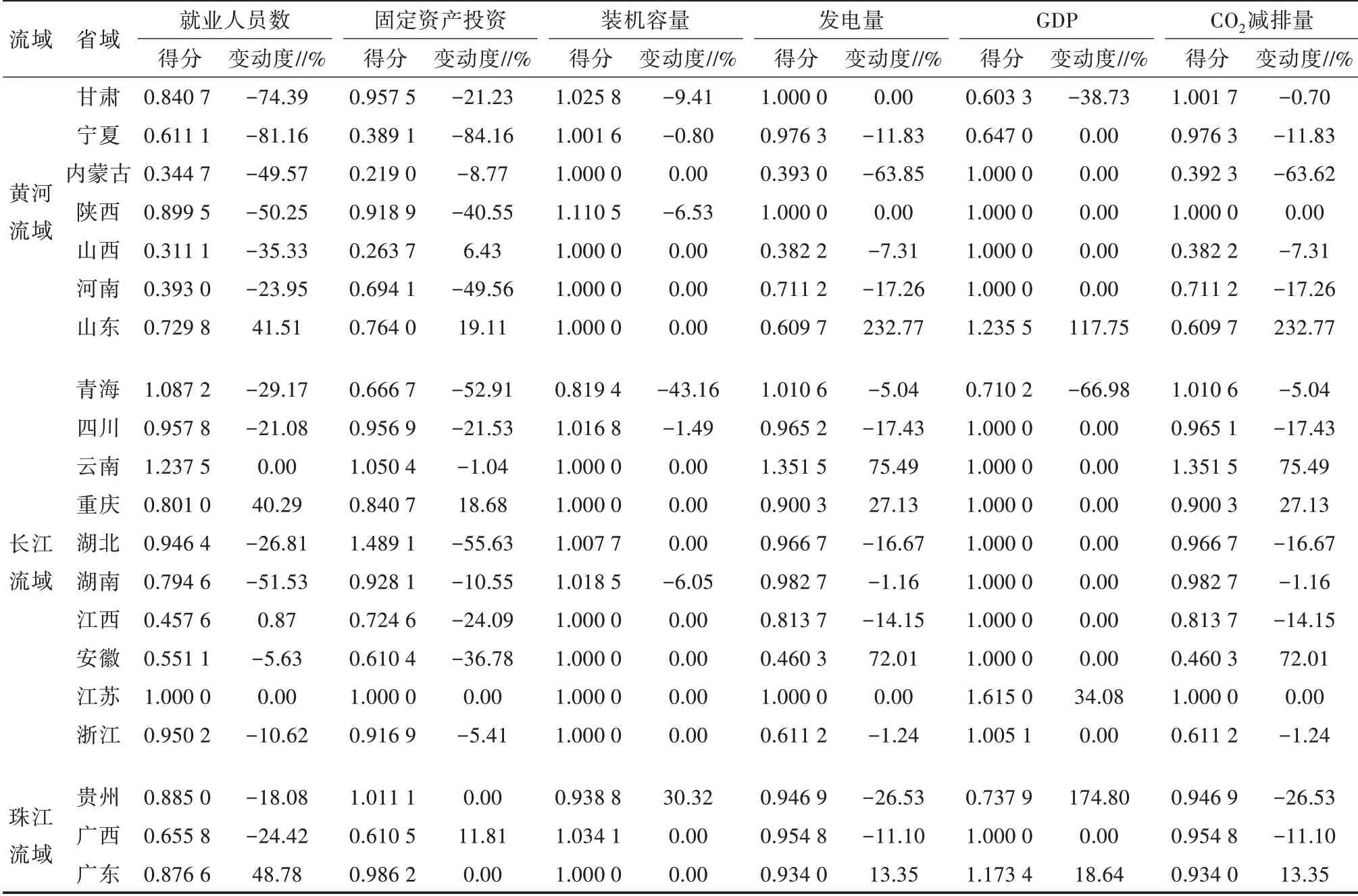

分指标效率分析数据量较庞,故选取重点数据分析,见表2。

表2 2013—2017年三大流域20省(区、市)分指标效率5年得分均值及变动度

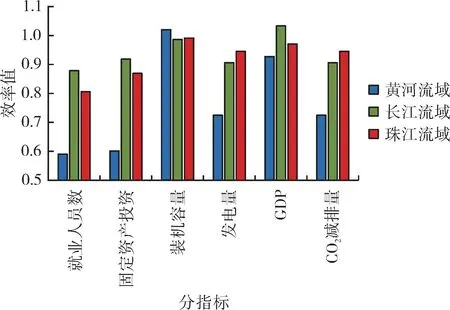

2.3.1 基于流域整体层面分析 选取2013—2017各分指标5年效率均值进行分析(图4)。

图4 三大流域各分指标5年效率均值

1)基于总体分析:长江流域与珠江流域6项分指标效率值均处于高于0.8的优良水平,相比较而言,投入指标效率长江流域总体占优,产出指标效率珠江流域总体占优,另黄河流域对比其他两流域,各项分指标效率除装机容量和GDP外,其余分效率指标均显著低于其他两流域的水平,从水电能效分指标看来,2013—2017年5年间总体按长江流域、珠江流域、黄河流域顺序递减规律排列。

2)基于具体指标分析:①黄河流域的装机容量(直接投入指标)效率得分高于长江及珠江流域,发电量(直接产出指标)效率得分却显著偏低,说明黄河流域在水电装机高效投入的前提下,水力发电量并未达到期望产出。②GDP作为地区经济产出指标,长江流域总体占优,说明长江经济带沿线城市协同发展效用明显,发展活力强劲。③CO2减排量这一环境效益指标,珠江流域表现最佳,源于其在发电量指标效率上的优良表现。

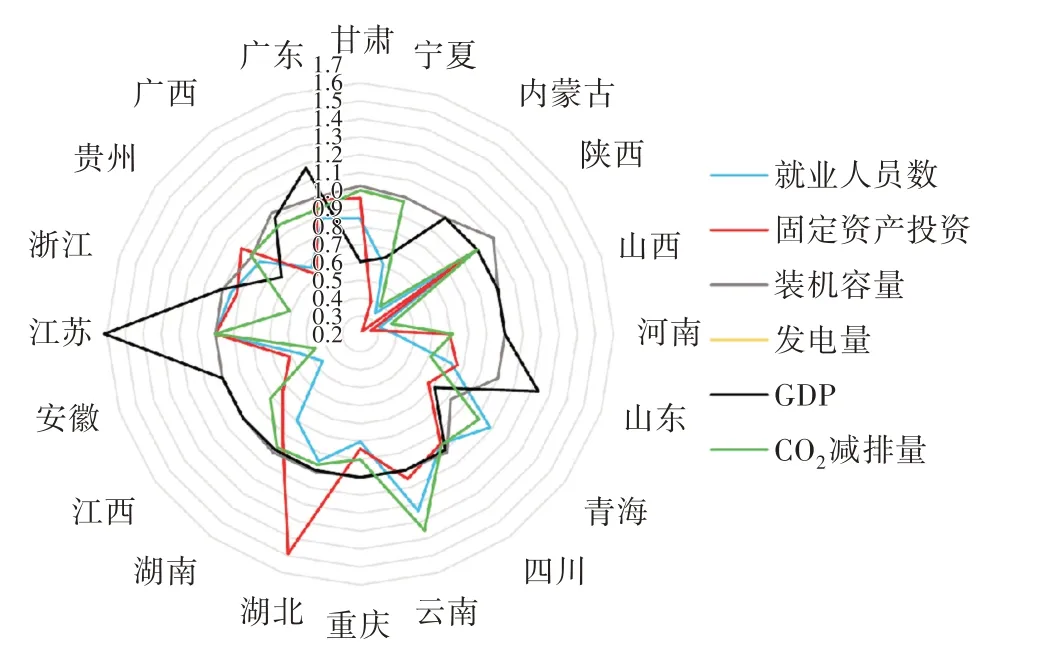

2.3.2 基于流域整体层面分析 选取三大流域2013—2017年5年分指标效率得分平均值和变动度进行分析(图5、图6)。

图5 省域分指标效率得分雷达

图6 省域分指标效率5年间变动度雷达

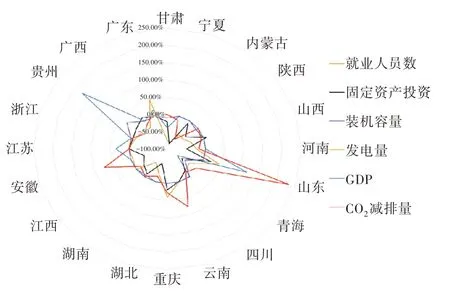

1)基于总体分析:对于就业人员数、固定资产投资、装机容量、发电量、GDP、CO2减排量6个指标,得分高的为云南、湖北、陕西、云南、江苏、云南,得分低的为山西、内蒙古、青海、山西、甘肃、山西。各分指标效率5年间涨幅大的为广东、山东、贵州、山东、贵州、山东,跌幅大的为宁夏、宁夏、青海、内蒙古、青海、内蒙古。分指标效率综合评价,云南和山西分别是水电能效最高和最低的省份,山东的水电发展最迅猛,贵州和内蒙古的水电综合效益“高开低走”。

2)基于具体投入及产出指标分析:就业人员数及固定资产投资两个投入指标效率得分均不足0.8,显著低于其余4个分指标效率得分,可见三大流域存在明显的人力及物力资本投入冗余问题,进而说明三大流域水电能效的提高要从提升各项投入指标效率切入。

3)装机容量和CO2减排量两个指标对比分析:①从电力能源角度评价,江西、山东、安徽、内蒙古不仅发电量效率得分低,显著低于各自的投入指标装机容量效率得分,说明应制定更加精准高效的水电装机投入计划并提升其发电量的直接产出效率。②从清洁能源角度评价,云南、青海、甘肃CO2减排量效率得分均大于1,处于碳减排效率的前沿面。碳减排效益前十名的省(区、市)数量,长江、黄河、珠江流域占比为6∶3∶1,东、中、西部占比为1∶2∶7。说明长江流域及西部地区能充分发挥水电资源优势,实现低碳绿色发展,东部经济发达地区及各流域下游省市则有待通过协调整合水电能源和地区优势互补实现碳减排效率的提高。

3 结论

1)就水利水电发展进行评价:2013—2017年三大流域水电装机投入总体以2016年为拐点呈现“先增后减”态势。从省域看,四川、云南、陕西装机投入、水力发电量产出呈现显著增势,说明伴随“十三五”规划出台,水电装机投入增速放缓,且注重提高投入实现效率,同时水电开发逐渐将重心由东向西推进至西南地区和黄河流域上游。

2)就三大流域水电能效而言,长江流域最优、珠江流域次之,黄河流域较差,且三大流域水电能效总体不升反降并波动较大,说明各流域水电建设仍处于探索阶段。从省域角度看,水电开发在流域间及同流域上、中、下游间呈现不均衡发展,三大流域东部下游水电潜力释放并转向深度开发,中游基于已有的大型水利枢纽工程和流域沿线经济带等诸多条件的支撑,水电开发进程加快,但产出并不理想。西南地区及黄河流域上游水电开发潜力巨大,但考虑到存在生态保护制约、建设成本攀升等问题,科学合理开发西南及黄河上游水电将成为后续研究的侧重点。

3)就省域水电能效而言,分指标效率总体呈现下降态势,投入指标效率得分总体不及产出指标。说明解决人力、物力资本及装机容量投入冗余问题,进而提高产出实现能力是提升水电能效的主要切入点。

4)从能源与环境双重角度综合衡量,西南地区和黄河上游总体发电量产出及碳减排效益表现最优,应在西电东送资源配置大背景下强化区域间互联互通和优势互补,以期在深度充分开发西部能源潜力的同时形成绿色低碳发展的规模效应。

4 对策建议

1)统筹水电开发与生态保护,建立完善科学系统的水电生态影响评判体系。对于新规划的水电工程,实行严格的准入制度,只有该综合环境影响经专家联合审议通过后方可实施;在水电项目建设及维护期不断提高环境质量监测体系的精准度和覆盖度,推动建立具体监察机构领导小组与具体水电项目点对点的“终身负责”制。

2)加快地区间水电协同开发进程,促进全流域水电供需平衡。一方面,要完善各地水电开发背景下资源禀赋等区位因素的科学评价体系,以各流域具有水电能源综合区位优势的标杆地为核心,形成周边城市群或经济带优势互补、协同开发的规模效应;另一方面,紧密配合西电东送,加快抽水蓄能电站和远距离输配电工程建设,把东部下游经济发达省市的高水电消纳能力优势与西部上游欠发达省市水电能源高产出优势相结合,从而减少弃水,促进全流域水电供需平衡。

3)克服移民、环保等难题,充分释放西南及黄河上游水电开发潜力。针对两地皆存在的少数民族移民异地安置难度大、生态环境脆弱、基础设施落后等问题,加大财政、技术、人才等多方面政策支持,注重培养当地水电人才并创造更多就业岗位,充分调动民族地区合理利用优势区位发展水电的主动性和积极性,将扶贫与水电开发相结合,最大程度实现水电能源的经济效益、社会效益与生态效益的统一。

4)控制水电产业过度市场化,为流域公司的发展提供政策支持。水电企业无序和盲目性致使全流域存在水电装机量投入冗余现象并随之产生弃水资源浪费,国家应出台相关政策,整改并逐步取缔水电效益较差的中小型企业,推动形成大型集约化的全流域水电开发公司。在此基础上一方面要统筹协调上、中、下游利益诉求和资源优势,推动水电建设的精准投入和高效产出;另一方面要力争实现以规模引领推动规范引领,探索建立出一整套以试点大型流域公司为范本的全流域水电协同开发模式。

猜你喜欢

农业工程学报(2022年11期)2022-08-22

印刷工业(2020年5期)2020-03-29

疯狂英语·新悦读(2019年12期)2020-01-06

科学与财富(2017年32期)2017-12-20

流程工业(2017年4期)2017-06-21

学习月刊(2016年14期)2016-07-11

三峡大学学报(自然科学版)(2016年6期)2016-04-16

自动化博览(2014年6期)2014-02-28

中国工程咨询(2014年11期)2014-02-16

中国人口·资源与环境(2013年2期)2013-03-27