女性高管与企业金融化

2021-08-16 05:00刘嫣然刘金晶

中国市场 2021年19期

刘嫣然 刘金晶

[摘 要]近年来,实体企业金融化问题逐渐成为人们的研究热点。在这样的背景下文章以2014—2019年沪深A股上市公司的数据为样本,探讨了女性高管对企业金融化的影响。研究结果表明:女性高管会促进企业金融化,两者呈正相关关系。女性高管偏好风险规避,出于预防动机与逐利动机,女性高管相对于男性高管来说会配置更多的金融资产,且企业配置的金融资产大部分是流动性强、易于变现的金融资产。研究结果进一步表明了女性高管对风险的规避态度,有助于降低企业的经营风险。文章立足于女性高管的独特视角下研究非金融企业的金融化问题,丰富了管理者性别多元化对公司治理影响的相关理论研究。

[关键词]金融化;女性高管;风险规避

[DOI]10.13939/j.cnki.zgsc.2021.19.030

1 引言

改革开放以来,中国经济一直保持稳步增长。随着市场建设的进一步完善,各行业发展的不断充实,实体经济的利润空间逐步被压缩。尤其是2008年全球金融危机以后,实体企业利润呈现下滑趋势,大量实体企业不得不突破已有格局,涉足金融活动。沪深两市非金融企业中,企业金融资产占总资产比例整体呈现上升趋势,其平均规模由2005年的3.46亿元发展到2018年的40.92亿元[1]。蔡明荣、任世驰认为企业趋于金融化出于逐利动机[2]。企业可以通过投资金融资产获得超额利润,获得的超额利润不但可以增加企业现金流动性,还可以促进企业高质量发展。彭俞超、许罡通过对经营利润、社会责任、环境不确定性等因素的探讨,发现企业配置金融资产大多出于预防动机[3-4]。企业利用金融资产“蓄水”进行资金的储备,防止资金断流对企业主营业务造成冲击,以保障企业的生产经营活动正常进行。

现有的文献主要对企业金融化的驱动因素展开研究。彭俞超、韩珣、李建军研究了企业社会责任、经济与政策的不确定性等因素对企业金融化的驱动作用[3]。于连超、牛煜皓、代昀昊等从高管个人特征着手探究了高管的从军经历[5]、贫困经历[6]、海外留学经历[7]等因素对企业配置金融资产的影响。综上可以发现,很少有文献从管理者性别特征这一角度探究对企业金融化的影响。根据高阶梯队理论,认为董事会的个人特征包括性别、年龄、工作经历等会影响企业的战略决策与经济效益[6]。那么女性高管作为企业生产经营管理活动中各项决策的重要制定者,其性别特征是否会影响企业的金融化决策还有待进一步探讨。

2 文献综述及理论假设

杜勇、陈建英、张欢认为,在公司治理过程中女性高管在监督以及评价方面相对于男性高管更有优势[8]。王红建、陈丽琴等经过研究认为,相对于男性高管来说女性高管表现出更加厌恶风险的特征且对风险的监控预警更为敏感[9]。因此拥有女性高管的企业会提高整个管理层对风险的厌恶程度以及对风险事项的监督管控程度。而且企业在由于缺乏资金导致主营业务受到威胁时可以通过出售金融资产来降低对外部融资的依赖。当企业为了获得超额利润而将金融资产用于预防企业生产经营活动中的意外状况时,金融资产便会发挥其“蓄水池”功能,降低企业风险。由此提出第一个假设:

H1:金融资产会减少企业风险,拥有女性高管的企业,将配置更多的金融资产,企业趋向金融化。

邓超、闫永海经过研究发现女性高管在企业日常经营活动中偏向风险较小的决策[1]。张玲玲、吴新等研究发现投资金融资产存在很大风险,其收益非常容易受到宏观经济政策波动的影响[10]。女性高管厌恶风险,而在企业日常经营活动过程中,实体企业配置金融资产时很容易忽视企业本身特点,导致实体经济与虚拟经济之间的风险联动性上升,使企业的经营风险不断扩大。根据资源配置理论,企业增加金融资产上的投入会影响其在固定资产上的投入,此时企业的偿债能力与筹资能力也会随之下降,这便增加了企业的财务风险。据此提出第二个理论假设:

H2:金融资产会增加企业风险,拥有女性高管的企业,将配置更少的金融资产,抑制企业金融化。

3 实证研究

3.1 样本选择及数据来源

文章选取2014—2019年沪深股市中A股上市公司作为初始样本,并剔除金融行业公司、房地产行业公司、数据有缺失的公司以及数据异常的公司,最后得到样本观测数5215个。女性高管人数以及其他公司数据均来自锐思数据库以及国泰安数据库。

3.2 变量定义

(1)女性高管。用企业中女性高管人数(Tfemboard)代表女性高管参与公司管理的水平,并在测算过程中将有无女性高管作为虚拟变量以增加结果的可靠性。若企业中有女性高管,则赋值“1”,若企业中无女性高管,则赋值“0”。

(2)企业金融化。借鉴杜勇的研究[8],采用企业金融资产占总资产比例来衡量企业金融化(Fin)。其中企业金融化=(交易性金融资产+发放贷款及垫款净额+衍生金融资产+持有至到期投资净额+可供出售金融资产净额+投资性房地产净额)/总资产。

(3)其他控制变量。在已有研究基础上设置其他控制變量包括:公司规模(Size),即通过对总资产取自然对数衡量企业规模变量;盈利能力(Roa),即企业净利润与总资产的比;资产负债率(Lev),即企业总负债与总资产的比;现金持有额(Cash),即资产负债表中货币资金与总资产的比。

3.3 构建模型

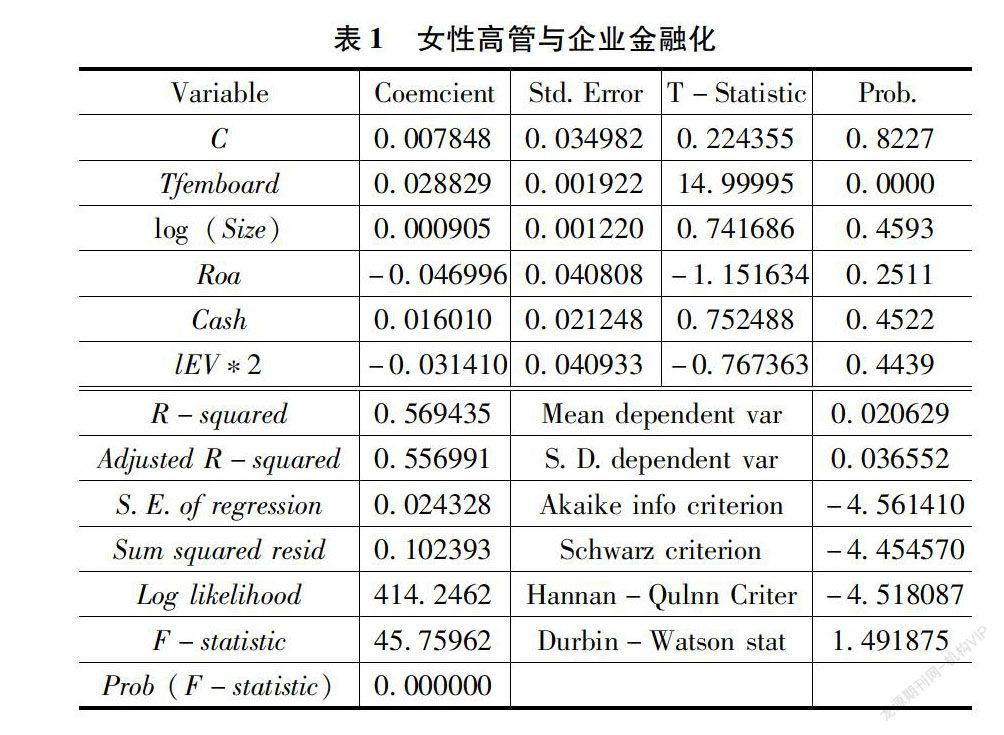

通过构建计量回归模型来检验女性高管对企业金融化的影响。其中,被解释变量为企业金融化,解释变量为女性高管人数,控制变量为可能影响企业金融化的公司规模、盈利能力、资产负债率、现金持有额等。运用Eviews软件,采用普通最小二乘法,经过初步回归建立多元回归模型如下:

Fin=β0+β1Tfemboard+β2SIZE+β3ROA+β4Lev+β5Cash+μt

4 实证分析

4.1 描述性统计

猜你喜欢

商情(2016年50期)2017-02-28

东方教育(2016年9期)2017-01-17

合作经济与科技(2017年1期)2017-01-03

现代商贸工业(2016年5期)2016-12-26

新闻世界(2016年8期)2016-08-11

商场现代化(2016年19期)2016-07-29

东北财经大学学报(2015年3期)2015-06-15