美联储货币政策对中国经济动态溢出效应研究

2021-08-16 03:21刘金全李永杰付卫艳

河北经贸大学学报 2021年4期

刘金全 李永杰 付卫艳

摘 要:

經济全球化背景下美联储货币政策的频繁转换及其溢出效应的不确定性给中国宏观经济稳定与政策调控带来严峻挑战。通过构建具有随机波动率的时变系数因子扩展向量自回归(TVP-SV-FAVAR)模型剖析美联储数量型与价格型货币政策对中国宏观经济的动态影响。研究表明美联储量价两种类型货币政策的外溢效应具有典型的异质性、非对称性与时变性特征,我国应从多方面系统防御美联储货币政策不良溢出效应。

关键词:美联储货币政策;中国经济;溢出效应;TVP-SV-FAVAR模型

中图分类号:F114.44文献标识码:A文章编号:1007-2101(2021)04-0074-10

收稿日期:2021-01-07

基金项目:国家社会科学基金重点项目“经济周期形态变异、子类经济周期划分、子类经济周期与经济周期关联机制研究”(19AJY005)

作者简介:刘金全(1964-),男,黑龙江密山人,吉林大学教授,博士生导师,教育部长江学者特聘教授。

一、引言

2008年美国次贷危机全面爆发后,美联储为应对经济衰退与通货紧缩风险通过多次降息实施扩张性货币政策,使得联邦基金利率一度处于“零利率”状态,常规的价格型货币政策已无计可施。于是美联储转而付诸非常规的数量扩张型货币政策,相继出台四轮大规模量化宽松货币政策,向世界经济与金融市场注入了巨量流动性。2014年底,随着美国经济回暖,其货币政策逐渐步入正常化路径并由此拉开了美联储长达四年的加息序幕。2020年伊始,受疫情重创的美国再次果断实施“无上限”超级量化宽松货币政策,2020年前三季的M2月同比增速最高达到24%的历史巅峰,美联储货币政策风险和不确定性显著增加①。回顾历史,美联储货币政策自2008年以来先后经历了非常规货币政策—货币政策正常化—新冠疫情冲击下非常规货币政策回归的过山车式调整。然而,以美国为代表的发达经济体所实施的逆周期货币政策并未在长期内有效地遏制其经济颓势,全球经济在后金融危机时代逐步迈入了以低速增长和高度不确定性为典型特征的新常态②时期。与此同时,在世界各国经济和金融体系相互依存度日益加深的背景下,美国作为世界最大经济体的超然地位加之美元作为国际头号硬通货的特殊角色都促使美联储在常规与非常规型货币政策间的频繁切换引起了世界多数国家的“感冒”症状,特别是对中国等大型新兴市场经济体的国内经济与金融环境产生了显著的涟漪效应。

随着中国经济体量的持续增大与全面对外开放格局的不断拓展,中美之间宏观经济的互动效应日益增强。与此同时,作为美国最重要的贸易伙伴,美联储货币政策调控取向的频繁切换及其溢出效应的不确定性风险也对中国经济平稳发展产生了深刻影响。加之当前中美之间的经贸摩擦与矛盾持续升级,美国的经济政策动向已经成为掣肘中国经济发展与政策抉择的关键性外部因素之一。在系统性金融风险防控紧迫期、供给侧结构性改革攻坚期与经济增长动能转换的关键期交叠之际,中国经济如何着手应对美国货币政策的复杂外溢效应已经成为学术界与实务界的关注焦点。2020年5月公布的《关于新时代加快完善社会主义市场经济体制的意见》明确提出“积极参与构建国际宏观经济政策沟通协调机制与国际经济治理体系”。笔者认为,客观评判并科学应对美国货币政策的外溢效应是健全和完善宏观经济政策国际协调框架的必然要求。有鉴于此,在世界经济增长前景黯淡与美联储货币政策不确定性攀升的环境下,深入探究美国货币政策对中国宏观经济体系的全方位溢出效应对我国防御外部输入性风险、优化货币政策调控的国际协调机制以及构建国际国内双循环相互促进的新发展格局具有重要的理论参考价值和实践指导意义。

二、研究进展与文献述评

自2008年次贷危机后美国开始实施量化宽松货币政策以来,国内外学者对其国际溢出效应进行了广泛讨论,相关的理论研究主要是围绕蒙代尔—弗莱明(M—F)模型和新开放宏观经济模型(NOEM)两大基础理论分析框架展开。在实证研究方面,部分学者认为美联储扩张性的非常规货币政策对世界多数国家的产出、通胀和资产价格具有正向促进作用。[1-3]如丁志国等(2012)[4]认为美元流动性变化通过贸易途径、信贷渠道、利率渠道和预期渠道影响中国的价格体系,基于FAVAR模型的脉冲响应函数分析表明以美元M2为代表的市场流动性对中国价格体系的正向溢出效应的持续期限最长。Sung和Kim(2015)[5]则认为美国的非常规货币政策通过扩大新兴市场经济体的短期跨境资本流入规模而引发其国内物价指数与证券收益率上扬。然而,也有学者认为美联储量化宽松货币政策造成了发展中国家的通货紧缩、实际产出下降以及资产价格下跌。[6-8]此外,还有学者运用非线性计量模型研究发现美国扩张性数量型货币政策的溢出效应具有非线性特征。 [9-11]如金春雨和张龙(2017)[12]构建时变参数因子增强VAR模型进行实证研究,最终认为美国货币供给增速提高对中国宏观经济、金融市场、私人经济的影响在时间维度上分别呈现递减、递增、平滑现象,而产生上述非线性动态影响的根源在于我国不同时期的汇率制度变迁改变了美国货币政策溢出效应的传导机理。

2015年以来,随着美国经济逐步回暖,美联储逐渐放弃了量化宽松的非常规型货币政策模式并连续提升联邦基金利率从而拉开了缩表和加息的序幕。在利率、汇率以及资本流动的三种传导渠道作用下,美联储货币政策正常化过程不但引发了新兴市场经济体国内实际产出与物价水平的波动,而且对其金融稳定与货币政策独立性产生了严重威胁。 [13]既有研究普遍认为美联储加息政策使得多数新兴经济体内出现资本外流、资产贬值的现象。[14-15]此外,还有学者认为美联储加息政策的溢出效应大小取决于其他国家的汇率制度弹性、资本账户开放水平以及金融机构所背负的美元债务程度,并且金融体系健全以及经济增长较快的国家能够较好地对冲美国加息政策的不良影响。[16]值得注意的是,近年来部分学者开始运用动态随机一般均衡模型探讨大国的货币政策溢出效应。[17]

综上所述,既有研究对美国量化宽松型或加息政策对世界经济的溢出效应及其传导机制作了大量探讨,但仍存在一些不足。首先,现有文献多集中于考虑美联储货币政策对中国个别宏观经济变量的溢出效应,而本文尝试探究美国货币政策对我国实体经济、通货膨胀、人民币汇率和资产价格的多层次影响,可以为政策部门面临经济增长、价格稳定与金融稳定三重目标间的权衡取舍提供参考,有利于健全货币政策与宏观审慎政策双支柱调控机制。其次,现有研究多将美国常规型或非常规型货币政策割裂开来分别考察,难以系统评估其数量型与价格型货币政策对中国宏观经济变量的异质性驱动效应。此外,鉴于中美经济体量的动态演变以及双方经贸关系格局的日新月异,同时考虑到人民币汇率制度变革等结构性因素的扰动都可能导致美国货币政策调整对我国经济的影响效果发生改变,从而使得基于固定参数模型的实证分析容易得出误导性结论。有鉴于此,本文将美国数量型与价格型两种货币政策工具与中国宏观经济变量纳入统一的分析框架,运用目前较为先进的附加随机波动率的时变系数因子扩展向量自回归模型系统考察全球经济发展新常态时期美联储不同类型货币政策操作对中国经济增长、通货膨胀、汇率波动以及资产价格的全方位、多领域动态溢出效应,以期在世界经济复苏前景黯淡与美联储货币政策风险上升的背景下,为我国相关制度体系建设与经济政策选择提供有益的经验启示。

三、理论分析

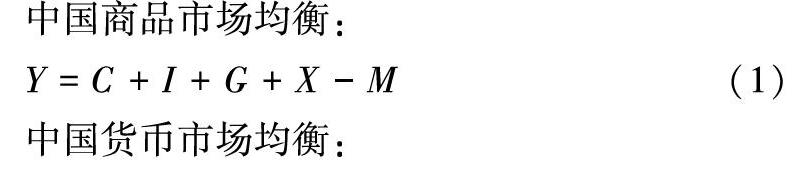

本文根据蒙代尔—弗莱明—多恩布什(M—F—D)模型对货币政策的外溢机制进行理论阐释。根据 M—F—D 理论模型框架的设定,均衡条件下中美两国商品市场、货币市场与国际收支满足如下约束条件。

等式(1)—(6)中,Y、C、I、G分别代表中国总产出、总消费、总投资和政府总支出,m和p是名义货币供给与总价格水平的对数形式,L是实际货币需求的对数,r代表利率水平,X-M代表经常账户盈余,F表示净资本流出。为进一步表现投资与利率间的负相关关系,以及经常账户余额与收入水平、实际有效汇率间的关联机制,将函数表示为:

其中,h为自主投资,d表示投资对利率水平的反应敏感系数,r代表中国利率水平。Q为本国自主产生的净出口,ρ为边际进口倾向,κ为净出口受实际汇率波动影响时的变化率,EP为实际汇率水平。

结合式(11)—(13)可以推导得出美国货币政策调整对中国相关经济变量的冲击效应。若美国采取扩张(紧缩)性的货币政策(如调整广义货币供应量或联邦基金利率)将引起利率下降(上升)、美元相对贬值(升值)而人民币相对升值(贬值)。一方面,这会通过提升(降低)中国出口商品的相对价格引起中国经常账户余额的减少(增加);另一方面,也会增加(减少)美国国内的消费与投资需求,进而增加(减少)其对中国商品的进口总额。同时,中美之间利差将会同步扩大(缩小)使得中国的金融账户出现顺(逆)差,国际资本的快速涌入(撤出)将引起中国股市的大幅上扬(下跌)。由此可见,美国数量型与价格型货币政策对中国经济的冲击效应具有多种影响渠道,其对中国经济变量的冲击程度与特殊的经济环境、人民币汇率制度、中美贸易结构等密切相关,在不同历史时期美国货币政策对中国经济的影响效果也可能存在巨大差异,并且美国数量型与价格型货币政策的外溢效应也可能存在典型的异质性与非对称性特征,这些猜想需要进一步通过实证检验结果来对比分析。

四、实证模型

(一)TVP-SV-FAVAR模型设定

[JP+1]笔者采用TVP-SV-FAVAR模型捕捉美国不同类型货币政策调整对中国宏观经济的动态溢出效应,该模型将动态因子扩展思想嵌入传统VAR模型框架内,通过从大量宏观经济变量数据集中提取若干个能够反映经济基本面的潜在共同因子,从而克服计量模型系统重要经济信息缺失的问题;更为重要的是时变的系数矩阵和时变的扰动项协方差矩阵保证该模型能够有效捕捉货币政策的动态冲击效果(Korobilis,2013)[18]。为构建标准的TVP-SV-FAVAR模型,首先引入一个基础的VAR模型:

(二)参数估计方法与先验分布设定

笔者借鉴Stock和Watson(2005)[20]的研究采用两步估计法实现TVP-SV-FAVAR模型的估计过程:第一步,采取标准的主成分分析法获取经济变量系统中蕴含的潜在共同因子;第二步,把所提取的潜在共同因子作为不可观测变量,同时作为控制变量与模型中的其他核心可观测变量一起用贝叶斯[CM(22](Bayes)方法进行最终的参数估计。表1中列示了模型参数有关先验信息。

五、美联储数量型与价格型货币政策对中国经济动态溢出效应分析

(一)潜在因子提取、观测变量选取与数据处理

本文的模型系统共纳入9个变量,包括3个潜在因子和6个核心可观测变量。其中3个潜在因子通过反映中国宏观经济与金融市场运行状况的72个宏观经济与金融变量提取而得,其目的是为了充分利用宏观经济与金融信息,从而避免由于包含的数据信息有限而导致实证结果有偏估计的问题产生。第一个潜在因子反映实体经济运行状况,由包含三次产业增加值、固定资产投资、消费品零售额度、居民就业、工资水平、进口额、出口额等变量的同比增速数据集提取得到。第二个潜在因子反映我国国内商品价格与通胀情况,由包含PPI、CPI以及进出口商品价格指数等各类细分商品的价格变量数据集提取得到。第三个潜在因子反映我国货币金融形势,由不同类型口径的货币供应量、上证与深证股票价格指数、长短期拆借利率与存贷款利率等金融市场利率与证券价格数据集提取得到。对获取的3个潜在因子进行平稳性检验,结果表明均为平稳序列。剩余的6个核心可观测变量包括美国数量型货币政策指标、美国价格型货币政策指标、人民币汇率指标、中国股票价格指标、中国通货膨胀指标以及中国经济增长指标。③

鉴于采用季度数据估计模型便于设定更短的滞后结构,减少待估参数数目,以简化估计过程,同时有助于降低时间序列的波动性并提高参数估计结果的可靠性,本文选取中美双方1997年第一季度至2020年第三季度95个样本观察点作为研究区间,考察在不同经济发展阶段和制度环境下美联储货币政策溢出效应的动态特征。各原始数据在进行分析前均经季节调整和平减处理,平稳性检验显示处理后的数据平稳。所有数据来自中经网数据库、WIND数据库与国际清算银行数据库。本文采用Matlab2016数学软件实现TVP-SV-FAVAR模型的估計过程。

(二)TVP-SV-FAVAR模型脉冲响应函数分析

本部分选取中国实际产出、通货膨胀、人民币汇率和股票价格作为冲击目标,重点关注上述经济变量对于美国数量型与价格型货币政策冲击的动态反应特征,即设定一标准差大小的美国数量型与价格型货币政策工具变量冲击后,观察各冲击目标的脉冲响应曲线路径及其时变特征。具体而言,本文参考金春雨和张龙(2017)的研究设置了2004年第二季度(2004Q2)、2009年第三季度(2009Q3)、2018年第二季度(2018Q2)三个典型时点进行脉冲响应函数分析,以全面考察在我国盯住汇率制背景下的经济平稳发展时期、有管理的浮动汇率制背景下的国际金融危机时期以及人民币汇率形成机制加速市场化背景下的全球经济发展新常态时期美国货币政策溢出效应的动态特性。图1—图4中的横轴代表中国相应的宏观经济变量对美国数量型与价格型货币政策冲击响应的持续期,纵轴代表冲击目标对美国货币政策冲击的响应水平。

根据图1(a),从整体趋势来看,无论是在2005年前后的经济平稳期、2008年金融危机期间、亦或是新常态以来的中美贸易战时期,中国实际产出增速对美国数量型货币政策冲击的变动趋势均不相同,显示出典型的时变特性。在次贷危机期间(2009Q3)美国货币供给增速的正向冲击在第3期就对中国产出形成了0.06个基点的正向溢出效应,远大于2004年的0.025个基点。笔者认为这主要是由于2009年前后美国在出台大规模非常规的扩张性货币政策的过程中,我国出于防范经济增速滑坡风险,及时地同步实施了一系列的积极性货币政策,包括连续的降准降息以及公开市场逆回购操作等。这些逆周期货币政策的实施在刺激国内需求的同时与美国积极的货币政策形成共振效应,从而增强了美国数量扩张性货币政策对中国实体经济的正向促进作用。然而步入新常态以来,美国扩张性的数量型货币政策仅在最初2期对中国产出起到微弱的正向作用,随后便急剧反转为负面效应,最大影响力度达到0.03个基点,且这种负向效应直到第20期左右才逐渐消失。这可能是因为,在美联储实行量化宽松货币政策初期会促进美国国内需求,从而增加对中国商品的进口需求并引起中國贸易顺差与产出增加,体现为蒙代尔—弗莱明理论中的收入效应。但是当大量美元流动性涌向外汇市场,

人民币汇率在汇率的供求原理作用下会产生被动性升值,中国出口产品的国际竞争力也将因以本币标价的出口品价格上涨而大幅下降,这时美国货币政策对中国产出将主要发挥蒙代尔—弗莱明理论中的支出转移效应。并且当人民币升值到一定门槛值时,上述支出转移效应将超过收入效应而占据上风,美联储量宽政策对中国经济的影响将会随之发生由火车头性质向以邻为壑性质的机制转变。对比图1中(a)与(b)可见,新常态时期我国实际产出受美国价格型货币政策冲击的极大响应值出现在第1期,而受其数量型货币政策冲击时的极大响应值出现在第6期,这表明其价格型货币政策对中国实体经济的影响更加迅速,而其数量型货币政策对中国实体经济的冲击效应相对迟缓。其次,美国货币政策新常态以来,美联储加息对中国产出造成负向冲击效应急剧增大,最大达到了0.07个基点,远大于美联储扩张性货币政策带来的产出促进效应,显示出典型的非对称性。笔者认为这种现象形成的原因在于以下几个方面:首先,美联储加息会使得国际投资者的机会成本上升,导致国际投资者和国际资本纷纷外流,国际投资者资本的撤出将会首当其冲地给中国外资企业的经营造成负面冲击。而新常态以来美国经济政策的高度不确定性也会导致国际直接投资者犹豫不决,鉴于直接投资项目的调整成本较大,外资企业将会减少非必要的直接投资项目,从而对中国外资企业经营状况与总需求产生较大的负向外溢效应。其次,本轮美联储加息过程中也伴随着美国对中国等金砖国家的严厉贸易压制措施,例如严厉的反倾销指控、提高贸易关税、设置贸易壁垒、甚至打压中国优势产业与龙头企业,在加息政策与贸易摩擦交互作用下最终导致最近一轮的加息政策对中国经济发展产生巨大的负面影响。上述结果说明,长期以来中国依靠廉价劳动力优势和以低附加值为主的产品进行出口创汇的经济发展模式的内在弊端日益显现,外部需求这一马车对中国经济的拉动力已日渐减弱,中国亟需着力调整产业结构,降低出口依赖,培育优质内部需求来拉动经济增长,大力发展高技术战略新兴产业,提升经济发展的内生动力,使中国经济走上更加内外均衡的高质量发展道路。

由图2(a)可见,美联储数量型货币政策在2009年第三季度的正向冲击引起中国通货膨胀上升幅度最大,最大响应幅度达到了0.03个基点,且该冲击持续期较长,直到第15期才收敛至0,体现出美国扩张的数量型货币政策对我国通货膨胀的正向影响在长期内相当稳健。回顾历史可知,从2009年美联储开始推出第一轮量化宽松货币政策到2010年首轮非常规货币政策告罄,美联储已累计向市场释放约1.73万亿美元的基础货币,随之而来的是中国物价指数的连续反弹,以及美联储数量扩张式的货币政策对我国通货膨胀存在长期稳健的滞后效应。新常态以来,美国扩张性货币政策引起中国通货膨胀的正向响应幅度与持续期限均有所增加。

根据图2(b),美联储利率的正向冲击对我国产生的通货紧缩效应在新常态时期得以加强,但持续期限较短。对比图2中(a)与(b)可见,新常态时期我国通胀水平受美国价格型货币政策冲击的极大响应值出现在第2期,而受其数量型货币政策冲击时的极大响应值出现在第5期,这表明其价格型货币政策对中国物价指数的影响更加迅速,而其数量型货币政策对中国物价指数的冲击效应相对迟缓。并且在经济发展新常态时期美国货币供给增长率的正向冲击对中国通货膨胀的抬升作用均大于其价格紧缩型货币政策引起的通货紧缩效应,表现出影响方向和影响程度的双重非对称性。一个合理的解释是:美元作为首屈一指的国际硬通货和国际大宗商品的标价与交易结算货币,美国数量扩张型货币政策引致的美元流动性泛滥与美元贬值会使得以美元计价的国际市场初级产品与大宗商品价格上涨。依据传统经济学原理中的价格示范理论和成本加成定价理论,国际大宗商品中生产原材料的标价上涨将可能借助价格示范效应影响世界各国的国内同类产品价格。

纵观中国经济发展进程,中国制造业生产结构的特点如劳动密集型与国外投资商进口原料加工等都直接决定了低附加值产品长期占据中国出口商品品种的绝大比例,而低附加值产品的特性决定了中国严重依赖国际大宗商品等原材料的进口。中国对国际大宗原材料商品的刚需使得国际大宗商品的价格上扬非常容易推高中国企业进口成本,使得企业重新定价以应对原材料的成本上升,从而导致外部输入型通货膨胀压力由PPI传导至CPI,最终导致国内物价普遍上扬。而当家庭部门在感知到物价上涨后会进一步要求增加实际工资,企业成本也将因此水涨船高,最终引发国内物价和工资的双螺旋式上升。这充分证明了与美联储实施加息政策可能引致的中国通货紧缩效应相比,中国应当更加谨慎地提防美联储实施数量扩张性货币政策所导致的输入性通货膨胀风险。

由图3(a)图可见,2004年美国货币供给正向冲击仅对人民币汇率造成了0.025个基点的正向溢出效应,而在新常态以来美国货币供给冲击对人民币汇率形成的正向激励均高达约0.45个基点,并且脉冲响应曲线的收敛速度也大大减缓。之所以会形成这种巨大的反差可能在于中国2005年7月起决定实行以市场供求为基础同时参考一揽子货币进行外汇干预的有管理的浮动汇率制度,结束了人民币的盯住汇率制并形成更富弹性的人民币汇率制度。然而,这次汇改也为资本账户开放引起的国际资本流入、人民币升值提供了有利条件。与此同时,不可避免地放大了外部冲击对中国外汇市场的影响程度,也为美联储量化宽松政策释放的巨量美元流动性对人民币形成的巨大升值压力埋下伏笔。根据图3(b),2004年美国利率的正向冲击仅仅导致人民币汇率下降了0.014个基点,并且负向响应的持续期也相当短。究其原因,中国在2005年汇率制度改革以前,中国人民银行实质上实施的是盯住美元的固定汇率制度,并且我国资本管制存在引起的风险溢价水平影响中美利差与人民币汇率波动的时变动态关系,由于存在资本管理、交易成本和套利受限,只有当国内外利差超过一定门限值时,非平抛利率平价才得以成立。上述因素的存在减弱了美国利率提升造成的人民币外汇市场贬值压力。此外,虽然新常态时期(2018Q2)美联储利率正向冲击造成的人民币贬值效应比国际金融危机期间略大,但两条脉冲响应曲线均在第8期左右收敛。这可能是由于在2017年5月,中国为了对冲并缓解外汇市场上投资者的非理性情绪,将人民币兑美元中间价报价机制修改为中间价等于收盘价、一揽子货币汇率变化与逆周期因子之和的全新定价机制,逆周期因子的引入虽然并没有直接影响人民币汇率的增长趋势,但加强了我国央行对外汇市场的调控能力,實现了稳定汇率预期、降低汇率波动幅度的有益效果。此外,对比图3中(a)与(b)发现,新常态时期人民币汇率受美国价格型货币政策冲击的极大响应值出现在第2期,而受其数量型货币政策冲击时的极大响应值出现在第3期,这表明其价格型货币政策对人民币汇率的影响更加迅速,而其数量型货币政策对人民币汇率的冲击效应相对迟缓。此外,虽然新常态以来美联储加息行为对人民币汇率的下拉效应有所增强,但是与其扩张性货币政策导致的人民币升值效应相比,这种贬值效应相对较弱,并且持续时间较短。这说明美联储加息对人民币汇率仅存在短期的冲击效果,长期来看这种溢出效应并不显著。因此我们仍应理性看待美联储的价格紧缩型货币政策,其在现阶段对中国实际汇率的溢出效应较为有限。这提醒我们与美联储实施加息政策可能引致的人民币贬值效应相比,中国应采取更加审慎的态度及早应对美联储数量扩张型货币政策所导致的人民币升值压力。

根据图4(a),美联储在不同典型时期的货币供给增速的正向冲击都引起了中国股票价格先上升再缓慢下降的波动性反应,但在全球经济新常态时期的货币供给冲击对我国股票价格的冲击持续期限更大。结合美国量化宽松操作历史可知,美国在危机后的连续性量化宽松政策使其基准利率几近于0,从而直接导致海量的以短期性和逐利性为特征的美元投机资本持续涌入经济发展韧性更为强劲的中国等新兴发展中经济体的资本市场,仅2010年内全球新兴股票市场共吸纳近60亿美元资金,占国际股票市场吸纳资金规模的50%以上。中国股票市场流动性也随着国际热钱的巨量流入而迅速提升,资产价格在短期内积聚了大量泡沫,股票市场作为宏观经济晴雨表的功能没有得到有效发挥反而呈现出虚假繁荣景象。比较图4中(a)与(b)可见,新常态时期我国股票价格受美国价格型货币政策冲击的极大响应值出现在第1期,而受其数量型货币政策冲击时的极大响应值出现在第6期,这表明其价格型货币政策对中国股票市场的影响更加迅速,而其数量型货币政策对中国股票市场的冲击效应相对迟缓。此外,新常态时期美联储利率的正向冲击导致我国股票价格在第2期就急剧下降了约0.065个基点,比以往任何历史时期的响应都更加强烈。可能的原因有:一是新常态以来国际金融市场局势动荡明显加剧,国际投资者避险情绪有所上升,当这些不利因素与美联储加息叠加时均会导致我国金融变量的波动率增大。二是中国资本金融市场日臻成熟,股票市场定价机制更加完善,外部环境的变化能够迅速有效地体现到资产价格中,而早期证券市场发展的不足限制了这一作用。三是中国资本管制力度在逐步放松。早期对于跨境资本的管制较大程度上限制了国际投机资本自由流动,但随着我国资本账户与金融账户的逐步开放,我国资产价格与外国资本的联系将更加紧密,这将促使中国金融市场对美联储利率政策的敏感性大大增加。四是随着人民币汇率制度的市场化机制日益成熟,汇率的波动区间不断放宽也将深刻影响我国股票市场对美联储货币政策调整的响应机制。可见,随着中国资本账户与金融市场的开放程度提高,中美利差变化对我国金融市场的冲击效应显著增强。尤为关键的是,与美联储扩张性货币政策可能导致的中国股票市场泡沫的积聚效应相比,中国应当采取更加审慎政策,防范美联储突然加息可能引发的我国股价下跌、资本流出、人民币贬值与资产价格进一步跌落的恶性循环陷阱。

六、研究结论与政策建议

自从全球经济发展进入新常态以来,中美之间经贸摩擦与政策博弈日益加剧,美联储货币政策的频繁转换及其溢出效应的不确定性使中国宏观经济稳定与政策调控面临严峻挑战。有鉴于此,本文在对美联储货币政策的外溢效应进行文献梳理与理论分析的基础上,通过构建带有随机波动率的时变系数因子扩展向量自回归模型,从美国数量型和价格型货币政策的双重视角系统分析了其对中国宏观经济体系的多层次影响动态,研究表明美国量价两种类型货币政策的外溢效应具有典型的异质性、非对称性以及时变性,具体表现为:其一,异质性体现在美国数量型货币政策冲击对中国宏观经济变量的外溢效应具有稳健性特征,持续期限较长,而其价格型货币政策冲击所产生的溢出效应具有灵敏性特征,但持续期限相对较短,这与历史上美联储货币政策调整对我国宏观经济造成的现实影响相符。其二,非对称性体现在美国扩张的数量型货币政策对中国造成的人民币升值与输入性通货膨胀效应分别大于紧缩的价格型货币政策造成的人民币贬值与通货紧缩效应;而其紧缩的价格型货币政策造成的中国产出缩减与股价下跌效应则分别大于扩张的数量型货币政策的产出增加与股价上涨效应。其三,时变性体现在全球经济发展新常态时期美国量价两种类型的货币政策调整导致了中国产出、通货膨胀、人民币汇率与股票价格各经济变量的波动性逐渐增大,使中国宏观经济蒙受的福利损失也越来越大。

为有效抵御美国货币政策溢出效应对中国经济发展的不利冲击,建议如下。

第一,积极参与完善国际宏观经济政策协调机制,提升中国在国际经济秩序中的博弈力量。加强与关键国家或地区间经济政策的协调联动,通过构建多边合作机制和监管框架,积极审慎地推动国际金融市场格局优化,以促进中国在全球范围内合理配置资产并化解金融风险,在国际金融监管、评级等金融活动的规则与标准确立过程中争取主动权与话语权。通过推动亚投行、一带一路等经贸合作平台机制建设,将对美国的刚性贸易依赖分摊到其他经济体,增强我国对外贸易体系的多元性,提高应对国际“黑天鹅事件”的免疫能力,为新时代中国经济发展创造积极有利的外部环境。

第二,坚持妥善推动人民币汇率制度改革,完善跨境资本的宏观审慎监管框架。以汇率市场化为导向健全外汇管理机制,完善以市场供求为基础的汇率运行机制,提高人民币汇率双向波动弹性,保持人民币汇率在合理均衡的区间内平稳波动。有序缩小美元在货币篮子中的权重,同时扩大欧元、日元等主要国际货币在篮子中的权重。在风险可控的前提下,积极稳妥地推进人民币国际化进程。对資本与金融账户灵活机动地实施开放与管制措施,着力完善针对国际跨境资本的宏观审慎监管政策框架,最大限度降低跨境资本流动冲击引起的市场动荡。按照利率市场化—汇率市场化—资本账户开放的步骤,循序渐进地推进我国金融体系与贸易体系的改革进程。

第三,坚持优化中国货币政策调控模式,强化价格型货币政策工具的调节功能,维护中美利差格局的相对稳定。在美联储实施扩张性货币政策背景下,我国货币政策需统筹稳增长、控通胀、防风险等多重目标,保持整体稳健的货币流动性环境。在美联储提高基准利率背景下,我国央行应依靠市场化方式调控与引导市场利率,在保持中美利差为正的前提下防范中美利差剧烈波动对我国经济的不利冲击。我国政府部门应理性看待美国货币政策的溢出效应,避免经济政策过度相机调整,对货币政策规则选择要立足长远,保持政策稳定性、连续性和透明性,建立货币政策与宏观审慎政策双支柱调控长效机制,为我国经济结构调整与转型留出充裕的政策空间。

第四,坚持打造以国内大循环为主体,国内国际双循环相互促进的新发展格局。坚持以扩大内需作为战略基点,促进经济由外需拉动型向内需驱动型发展,加快培育完整内需体系,通过扩大内需实现内涵式高质量发展,以提高中国经济发展韧性和竞争力。同时要将实施内需驱动发展战略与供给侧结构性改革有机结合起来,着力推动产业结构与国民消费结构双升级,促进供给结构与需求结构的良性匹配,依靠创新驱动与高质量供给,引领并创造需求,从而提升国内经济发展的内生动力。立足于国内大循环,发挥我国经济比较优势,协同推进国内市场与贸易强国建设,以国内大循环吸引全球资源要素,更好地培育和利用国内国际两个市场两种资源。

注释:

①数据来源:万德数据库。

②美国学者El-Erian(2008)最早将发达经济体的“新常态”特征概括为低增长、高失业以及投资回报低的长期态势;中国经济发展新常态的描述最早形成于习近平主席的系列讲话;本文所引用的新常态是指后金融危机时代世界经济或全球经济所处的新常态。

③美国数量型货币政策:参考金春雨(2017)的研究选取以美国广义货币供应量的季度同比增长率来衡量。美国价格型货币政策:参考姜富伟(2019)的研究以美国联邦基金季度利率作为美国价格型货币政策代理指标。人民币汇率指标:参考杨阳与干杏娣(2018)的研究以人民币兑美元实际有效汇率作为考察指标。中国股票价格指标:选取上证综指月末收盘指数的同比增速作为中国股票价格的代理指标。中国通货膨胀指标:采用我国居民消费价格指数同比增速衡量通货膨胀水平。中国经济增长:采用中国实际GDP季度同比增速衡量实体经济发展状况。

参考文献:

[1]MARCO L D.Global Corporate Bond Issuance:What Role for US Quantitative Easing[R].European Central Bank Working Paper,2014.

[2]马理,余慧娟.美国量化宽松货币政策对金砖国家的溢出效应研究[J].国际金融研究,2015(3):13-22.

[3]张小宇,于依洋.美国量化宽松与常规货币政策对中国实体经济溢出效应的实证检验[J].经济与管理研究,2017(1):25-36.

[4]丁志国,徐德财,赵晶.美国货币政策对中国价格体系的影响机理[J].数量经济技术经济研究,2012(8):3-18.

[5]SUNG T,KIM J T.Unconventional monetary policy,global liquidity circulation,and inflation divergence around the world[J].The Developing Economies,2016(54):6-26.

[6]CHEN Q,A FILARDO,D HE,F ZHU.International Spillovers of Central Bank Balance Sheet Policies[R].BIS Papers,2012(66):230-274.

[7]DONGCHUL CHO,CHANG YONG RHEE.Effects of Quantitative Easing on Asia:Capital Flows and Financial Markets[R].ADB Economics Working Paper Series,2013.

[8]杨阳,干杏娣.美国非常规货币政策对中国产出的溢出效应——基于TVP—VAR模型的实证研究[J].亚太经济,2018(3):30-40.

[9]FRATZSCHER M,M LO DUCA,R STRAUB.On the International Spillovers of US Quantitative Easing[R].European Central Bank Working Paper.2013.

[10]邓创,席旭文.中美货币政策外溢效应的时变特征研究[J].国际金融研究,2013(9):10-20.

[11]刘少云.美联储货币政策对中国通货膨胀溢出效应的再审视[J].财贸经济,2016(70):94-106.

[12]金春雨,张龙.美联储货币政策对中国经济的冲击[J].中国工业经济,2017(1):25-42.

[13]肖卫国,兰晓梅.美联储货币政策正常化对中国经济的溢出效应[J].世界经济研究,2017(12):38-49.

[14]CARLOS C,YAN CARRIERE SWALLOW,ISHAK D U S.Monetary Policy Normalization and Global Interest Rates[R].IMF Working Paper,2016(9).

[15]傅廣敏.美联储加息、人民币汇率与价格波动[J].国际贸易问题,2017(3):131-142.

[16]WU S,HU B,PAN Q.The Impact of the US Interest Rate Hike on Emerging Market Economies and the Belt and Road Initiative[J].China & World Economy,2019,27(3).

[17]王冠楠,项卫星.金融摩擦与宏观经济的外部脆弱性——基于美联储加息政策的分析视角[J].国际金融研究,2017(7):13-23.

[18]KOROBILIS D. Assessing the Transmission of Monetary Policy Using Time-varying Parameter Dynamic Factor Models[J].Oxford Bulletin of Economics & Statistics,2013,75(2) :157-179

[19]CANOVA F,L GAMBRTTI.Structural Changes in the U.S.Economy:Is There a Role for Monetary Policy[J].Journal of Economic Dynamics & Control,2009,33(2):477-490.

[20]STOCK J H,M W WATSON.Implications of Dynamic Factor Models for VAR Analysis[R].NBER Working Papers,2005.

责任编辑:艾 岚

The Study on the Dynamic Spillover Effect of Federal Reserve Monetary Policy on China's Economics

——Based on the dual perspective of quantitative and price-based monetary policy

Liu Jinquan, Li Yongjie, Fu Weiyan

(Business School, Jilin University, Changchun Jilin 130012, China)

Abstract:In the context of economic globalization, the frequent changes of Federal Reserve monetary policy and the uncertainty of its spillover effects have brought severe challenges to China's macroeconomic stability and policy control. This article analyzes the dynamic impact of Federal Reserve quantitative and price-based monetary policy on China's macroeconomic by constructing a time-varying coefficient factor expanded vector autoregressive (TVP-SV-FAVAR) model system with random volatility. Research shows that the spillover effects of the two types of Federal Reserve monetary policies have typical heterogeneity, asymmetry, and time-varying characteristic. Based on this, the article puts forward systematic policy recommendations to defend against the adverse spillover effects of Federal Reserve monetary policy.

Key words:federal reserve monetary policy; Chinese economy; spillover effects; TVP-SV-FAVAR model[LM]

猜你喜欢

时代金融(2016年27期)2016-11-25

时代金融(2016年27期)2016-11-25

大经贸(2016年9期)2016-11-16

企业导报(2016年19期)2016-11-05

时代金融(2016年23期)2016-10-31

商业经济研究(2016年14期)2016-09-14

商场现代化(2016年19期)2016-07-29

现代经济信息(2016年10期)2016-05-24

现代经济信息(2016年7期)2016-05-19