我国煤矿托管运营行业发展历程及趋势

2021-08-16 07:25代双成刁宗宪李海宏邢旭东

中国矿业 2021年8期

代双成,刁宗宪,李海宏,邢旭东

(北京天地华泰矿业管理股份有限公司,北京 100013)

煤炭是我国的主体能源,是保障国民经济健康稳定发展的重要基石,为我国工业的长足发展做出了巨大的贡献[1-2]。煤炭在我国大规模开采历史中一般为煤矿所有者自行组织开采。在市场需求、行业发展和政策推动[3]的作用下,诞生的煤矿托管运营的煤矿生产模式,在我国煤炭开采行业中的作用越来越重要。

煤矿托管运营是指在采矿权、所有权、利税关系和隶属关系不变的前提下[4],委托方(煤矿业主)并不直接组织实施煤矿生产的全过程,而是将煤炭生产的全过程或主要生产环节委托给承托方(专业化托管企业)来管理和运营,委托方负责采购、销售和监管,承托方负责煤矿生产、安全、技术、质量等运营管理工作[5-6]。煤矿托管运营的方式主要有:整体托管、部分托管、管理托管和技术托管四种[7-8]。

1 我国煤矿托管运营行业发展历程

我国煤矿托管运营行业作为市场经济大发展、煤炭行业大繁荣的时代产物,形成至今已有近20年历史,按照时间顺序可将我国煤矿托管运营行业发展历程分为萌芽起步期(2002—2006年)、政策推动期(2007—2013年)、市场调控期(2014—2015年)和规范运营期(2016年至今),如图1所示。

图1 我国煤矿托管运营行业发展历程

1.1 萌芽起步期(2002—2006年)

自2002年我国停止发布电煤政府指导价格后,煤炭定价机制步入煤炭市场化改革探索中的价格双轨制阶段[9],促使煤炭行业全面进入市场竞争。在自身发展需要和市场红利驱使下,非煤行业和民营企业等多元化的投资主体纷纷进入煤炭行业,改变了由国有重点煤矿、乡镇煤矿和地方国有煤矿组成的煤矿所有者格局[10]。多元化的投资主体无法应对具有高危性、复杂性、动态性和技术密集性的煤炭生产工作[5],迫切需要掌握先进生产和管理经验的企业或单位采用矿井生产技术委托服务、专业化服务等方式协助其进行矿井安全管理或生产运营[11]。在此背景下,具有技术、人才优势和行业影响力的中央企业开始成立专业化托管运营机构,从事专业化的煤矿生产与技术管理工作,如:北京天地华泰矿业管理股份有限公司(2005年成立)。此外,一些东部地区和中部地区大型国有煤炭企业利用其技术、人力和管理优势,也开始走上煤矿托管运营的道路,如徐州矿务集团等。自此,充满活力的煤矿托管运营行业应运而生。

1.2 政策推动期(2007—2013年)

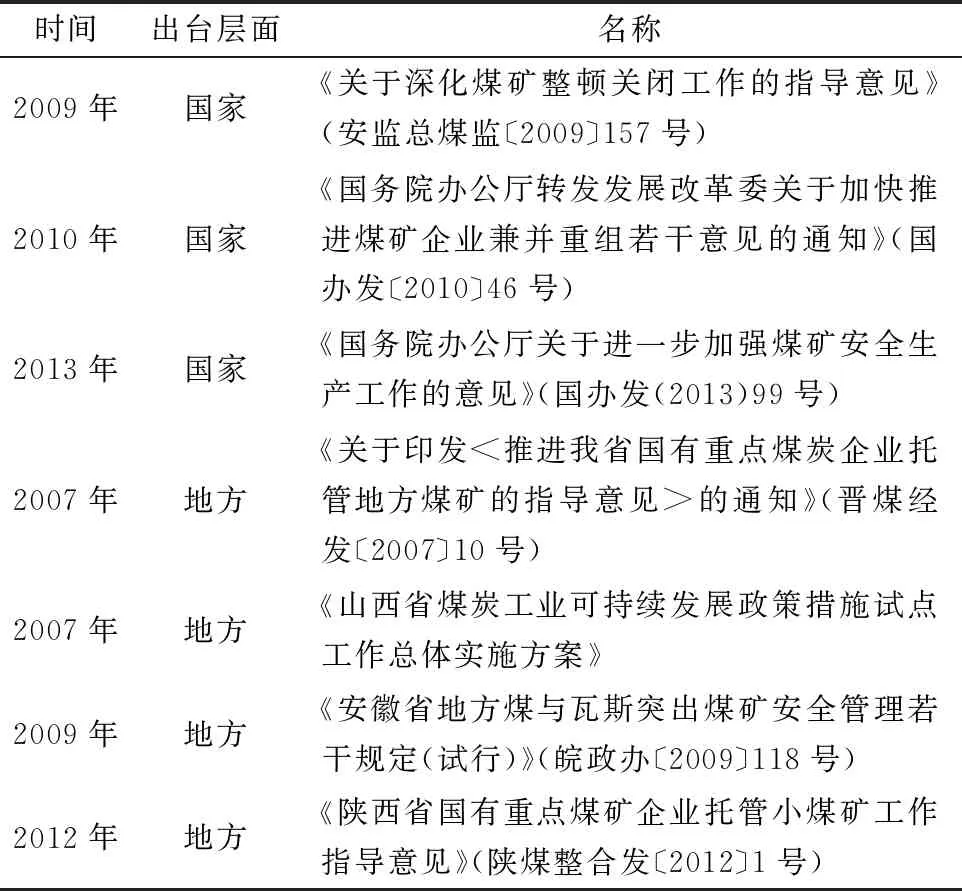

随着我国煤炭行业市场化改革的不断深入,在煤炭市场供需两旺的背景下,我国煤炭产量逐年递增,但煤矿安全事故问题也日趋严重。随着煤矿托管运营模式日渐成熟和对安全作用的显现[8],为解决小煤矿安全生产管理和开采技术方面的问题,且在对已成即成事实的煤矿托管运营模式具有较高认知和充分肯定的基础上,山西省、陕西省、安徽省,以及国家安全生产监督管理总局等地方和国家政府部门和煤炭行业管理部门分别针对本地区和全国煤炭资源特点先后出台了煤矿企业土托管经营的管理政策(表1)[3,12],鼓励、引导重点煤炭企业组建煤矿生产运营服务管理公司、中小煤矿接受托管,同时对煤矿托管运营行业作了相关规定,以期减少煤炭安全事故和对小煤矿的资源整合,实现煤炭企业可持续发展。

表1 2007—2013年国家及地方有关煤矿托管政策法规

政府在煤矿托管运营行业发展的政策推动期起到了关键性作用,各项利好政策的鼓励支持和市场的认可,肯定了托管运营行业的法定地位,使得煤矿托管运营行业得到了多元化发展。国有煤炭企业成立的煤矿生产运营服务管理公司(如新汶矿业集团、皖北煤电集团、山西焦煤集团等)在煤矿托管运营行业逐步“站稳脚跟”,部分矿建单位(如中煤一建、中煤三建等)依托矿建先入优势也顺势进入煤矿托管运营行业,此外,部分民营企业通过技术和资本积累逐步形成了具备煤矿托管运营水平的队伍。同时,委托方也不仅是民营煤矿和小煤矿,部分在煤矿生产技术和煤矿管理等方面优势不明显的较大煤矿也开始采用煤矿托管运营模式来加强其安全生产。据不完全统计[5],截止到2013年底,晋陕蒙采取托管运营模式的矿井已近百座,具有一定实力和规模的承托方近20家。

1.3 市场调整期(2014—2015年)

煤炭行业经过黄金十年的大发展,煤炭产能过剩问题日益凸显。2013年,我国煤炭产量达到39.9亿t,同年国家取消电煤价格双轨制,煤电价格进入市场化定价阶段[13-14]。在国家供给侧改革、“三去一降一补”等一系列举措下[15-16],至2015年末,煤炭行业整体亏损面已超过90%,煤炭行业处于发展“寒冬期”。部分先期进入煤炭行业的多元化投资主体因无法合规生产逐步退出煤炭行业,同时,中部地区、东部地区和东北地区部分国有煤炭企业在煤炭行业低迷和所属矿井逐渐枯竭的条件下也面临发展和生存问题。在此背景下,伴随着我国煤炭资源开发重心由东部地区、东北地区向中部地区、西部地区转移,煤矿采掘业“西进”[16-17],国有煤炭企业和煤矿托管运营企业开始大力发展晋陕蒙宁甘地区的煤矿托管运营业务。

煤炭市场的调整进一步提升了煤矿托管运营行业的地位,优化了煤矿托管承托方主体和委托方主体。煤矿托管运营的跨地域、跨所有制运作使国有煤矿企业充分发挥了人才和技术优势,缓解了其人员分流压力。在部分多元化投资主体退出煤炭行业的同时采取煤炭托管运营模式无形中助力了我国煤矿资源整合。

1.4 规范运营期(2016年至今)

在能源革命、供给侧结构性改革和煤炭工业深度调整等大背景下[18],自2016年开始,“去产能”已初见成效,煤炭价格重拾价格双轨制,煤炭行业逐步回暖。根据《国务院关于煤炭行业化解过剩产能实现脱困发展的意见》,东北地区、华东地区以关闭退出煤矿为主、晋陕蒙甘宁地区缓建停建一批在建煤矿、新青区缓建、停建一批在建煤矿,我国煤炭高效回收水平得到全面提升[19]。煤矿托管运营行业市场暂时紧缩,煤矿托管运营承托方市场开拓难度不断加大。随着煤矿托管运营行业的深入发展,这种煤矿生产模式中存在的问题也日渐明显。国家和地方开始着力解决煤矿托管运营行业的问题,规范行业行为。

2015年,国家煤矿安全监察局便下发了《关于加强托管煤矿安全监管监察工作的通知》(安监总煤监〔2015〕15号),在各地区政策法规的基础上,从国家层面对煤矿托管运营行业进一步加强、规范了托管煤矿的安全监管监察工作,但安全责任等敏感问题在煤矿托管运营行业仍未明确规定。2019年12月6日国家煤矿安全监察局印发了《煤矿整体托管安全管理办法(试行)》(以下简称“《办法》”)并规定于2020年4月1日在全国实施。《办法》提高了煤炭托管运营行业的准入条件、解决了安全管理责任界定和托管资质标准问题,并要求“煤矿托管必须采取整体托管方式,不得违规将采掘工作面或者井巷维修作业作为独立工程对外承包,现已形成托管事实的煤矿必须在本办法实施前,达到规定的各项要求”。

2 煤矿托管运营行业现状及问题

2.1 煤矿托管运营行业现状

2.1.1 委托方和承托方现状

经过国家在煤矿托管运营行业规范运营期的前期规范,现阶段我国煤矿托管运营承托方主要有以徐州矿务集团各矿、皖北煤电集团、新汶矿业集团、西山矿业集团等为代表的大型国有煤炭企业,以北京天地华泰矿业管理股份有限公司、天地科技开采事业部、中煤矿建三十工程处等为代表的具有煤炭生产专业运营管理经验的单位和以山东隆源煤矿集团有限公司、鄂尔多斯市泰普矿业工程有限责任公司等为代表的民营企业构成。委托方主要由以内蒙古伊泰集团为代表的先期进入煤炭行业的地方民营企业,以中国石化长城能源化工(宁夏)有限公司、中国华能集团等为代表的拥有采矿权的非煤行业国企和部分地方煤矿及资源整合煤矿。

2.1.2 托管矿井产能及分布现状

根据调研,截至2019年,我国托管运营煤矿已超过120座,主要分布于晋陕蒙甘宁区和新青区,占93%,少量分布于东北区和华南区,约占7%。新青区作为我国煤炭资源的战略储备区,以往受国家政策、运输条件和开采技术限制动用较少,随着近年来开发不断深入,煤矿托管运营业务正呈现出向该地区拓展趋势。已托管矿井中民营矿井个数占比约为75%,国有矿井占比为25%,托管煤矿总生产能力已超过2亿t。

2.2 煤矿托管运营行业存在的问题

2.2.1 托管运营市场开拓恶意竞争

近年来,在我国采掘业战略转移和能源结构战略规划作用下,虽然煤炭行业去产能政策逐步从以退为主转变为进退并重,但新进先进产能多为国有大矿自营,煤矿托管运营市场开拓机会仍较小。在煤矿托管市场总体遵循低价中标背景下,各类承托方为争夺煤矿托管运营市场而出现低价恶性竞争现象,对于民营企业承托方来说该问题更为严重。低价恶性竞争不仅破坏了煤矿托管运营市场的市场秩序,阻碍了煤矿托管运营行业健康发展,而且因托管方压缩了自身利益,在托管运营的过程中势必采取一些违规降低成本的措施,如安全资金投入减少、克扣职工福利、管理人员配备不足、降低劳保用品发放标准等,这些措施均有可能造成煤矿安全事故。

2.2.2 承托方、委托方关系不对等

现阶段,煤矿托管运营行业承托方一般负责井下采掘机运通五大系统及地面后勤保障中的一项或几项,部分整体托管运营矿井还负责地面原煤洗选运输环节,委托方仍牢牢把控煤炭销售、安全检查等重要环节。委托方与承托方的责权划分奠定了承托方在这种关系中的“弱势群体”地位。在煤矿托管运营市场低迷的作用下,煤矿托管运营形成后,承托方更趋向于“从一而终”,除非面临资源枯竭、重大矿井灾害及其他技术难题等情况。但委托方与承托方协议(合同)期限一般为一年,当发生矛盾时或关系不融洽时,委托方对于合同到期是否续签起关键作用。2020年,煤矿托管采用整体托管方式后,这一现象将会有所改观,但承托方、委托方地位仍然不会改变。承托方、委托方关系的不对等使得托管经营作为一种平等的协议经营行为而变得不对等,委托方对承托方奖励激励机制因这种不对等的关系而形同虚设,这种权、责、利的不对等,阻碍了煤矿托管运营行业健康发展。

2.2.3 承托方运营水平良莠不齐

我国承托方主要有大型国有煤炭企业、具有煤矿生产运营经验的单位和部分民营企业三类。在《办法》执行后,三类托管方虽均会在煤矿托管运营行业占定法定地位,但整体托管运营水平良莠不齐。大型国有煤炭企业具有知名度高,以及技术、人力、管理等优势,但在面对我国中等偏下水平的煤炭资源开采条件时[20],技术优势在跨地域、跨所有制托管运营时并不完全适用,难免出现“水土不服”的症状。具有托管运营经验的单位其背后往往具有强大的技术力量支撑,如北京天地华泰矿业管理股份有限公司即依托中国煤炭科工集团在行业内技术优势开展托管运营服务,但与大型国有煤炭企业相比,一线职工待遇在行业内无明显优势。民营企业与前两类相比较为机动、灵活,但托管运营水平较弱,在生产技术、管理等方面的劣势明显。不同托管运营水平的托管方在托管运营行业竞争时,往往因其各类成本和考量因素不同,造成向委托方报价也不同。

2.2.4 行业尚无统一标准规范

我国各产煤区域自2007年开始对煤矿托管运营行业逐步认可,并出台了相应政策,但各地区对于煤矿托管行业的规定各有不同[21]。国家层面在煤炭托管运营行业发展前期只是以鼓励引导为主,正式的约束和规范为国家煤矿安全监察局2015年下发的《关于加强托管煤矿安全监管监察工作的通知》(安监总煤监〔2015〕15号)和2019年下发的《煤矿整体托管安全管理办法(试行)》,且对于煤炭托管运营行业约束规范不够详细,现阶段煤炭托管运营行业尚未有统一详细的标准规范。

3 我国煤矿托管运营行业发展趋势

1) 我国煤炭托管运营行业将会跟随我国煤炭行业的发展而发展,根据我国能源开发布局和绿色资源开发战略推测,短期内煤炭托管运营行业将会维持稳定,不会迎来大范围的拓展。但随着政策法令标准的逐步完善,在逐步优化承托方和委托方的过程中,部分委托方在更换承托方的过程中大型国有煤炭企业和具有托管运营经验的单位所占市场份额会有一定增加,相应的民营企业承托方市场份额逐步减少。与此同时,多元化的委托方也会逐步优化为规模较大的煤炭集团。

2) 鉴于煤矿托管运营行业不对等的托管方与承托方关系、托管水平良莠不齐的现状,国家正逐步完善各类相关政策法令体系,从确定托管运营前的招标程序、合同(协议)价格测算等到托管经营后的承托方与委托方的约束机制、技术保障能力等再到托管周期结束的退出机制,均应当做出详细的规定,各地方政府根据属地煤炭资源与行业特点制定适合自身发展的对应政策,煤炭行业管理部门出台不同于自营煤矿的监管程序。煤炭行业托管运营方式会向更有利于管理的“全矿井托管”发展,规模较小的委托方将会将煤炭销售权交于承托方进行管理。

猜你喜欢

英语文摘(2021年3期)2021-07-22

小学科学(学生版)(2019年11期)2019-12-09

商情(2019年3期)2019-03-29

山东工艺美术学院学报(2018年5期)2018-11-16

能源(2018年4期)2018-01-15

中国化肥信息(2017年3期)2017-12-23

山东工艺美术学院学报(2017年5期)2017-12-22

财会学习(2017年14期)2017-08-18

能源(2016年3期)2016-12-01

工业炉(2016年5期)2016-04-10