实证分析我国电子信息产业对经济增长、就业和外贸的影响

2021-08-14 01:06:48蒋训林

全国流通经济 2021年15期

蒋训林

(广东外语外贸大学南国商学院,广东 广州 510545)

近年来,中国经济持续壮大、高新技术研发成果卓著以及国家治理体制强大的执行力和高效率,让美国倍感其霸权受到来自中国的严重挑战。特朗普上台后,中美两国在政治、经济、科技等多领域上的冲突日益加剧。美国竭力遏制中国的发展,以制裁华为公司为代表性事件,首当其冲的便是信息技术。美国之所以如此看重信息技术,是因为当今世界的社会进步和经济发展非常依赖高新技术的研发和应用。而信息技术更是高新技术中的关键技术和先导技术,是其他高新技术发展的必要工具。由此可见信息技术及其产业的巨大价值,这些价值的具体表现可以从不同角度去分析,本文拟从实证角度探讨2005年~2019年电子信息产业对我国经济增长、就业和外贸的影响。

一、数学模型

二、数据来源

最近20年是我国电子信息产业发展的黄金期,故本文将考察期限定在2005年至2019年。根据我国的国民经济产业分类,IT制造业指通信设备、计算机和其他电子设备制造业,也称为电子信息制造业。广义的IT服务业指信息传输、软件和信息技术服务业;狭义的IT服务业指软件和信息技术服务业,不包括电信等信息传输业。相关数据主要来源于《中国统计年鉴》《中国电子信息产业统计年鉴》《中国信息产业年鉴》《中国高技术产业统计年鉴》,以及国家统计局、工业和信息化部网站。

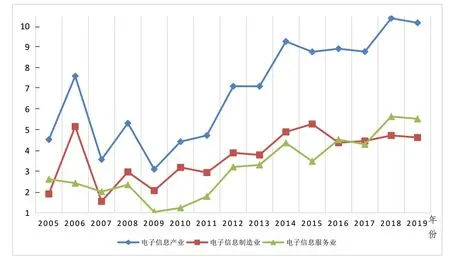

三、电子信息各产业增加值占GDP的份额分析

从图1可见,2005年~2019年期间,电子信息产业在我国国民经济中地位突出,电子信息产业的行业数在我国国民经济行业总数中的比例仅为4%,但P值在5%~8%之间,这表明与其他行业相比,电子信息产业对国民经济的贡献更大。同时,电子信息产业增加值占GDP的份额呈现先增后降再升的趋势,2007年~2011年,受2008年全球金融危机等因素的影响,P值有一定程度的下降,但从2012年开始即恢复了快速增长。

图1 电子信息各产业增加值占GDP的份额(单位:%)

就电子产业而言,PM线一直高于PS线,说明IT制造业对国民经济的贡献要大于IT服务业。这与经济现实相符,现实中IT制造业作为电子信息产业的核心子产业,其规模更大,起点更高,发展更成熟,其产品附加值高,基础性强,国民经济各行业在信息化进程中对电子信息产品的需求量相当大。PM线更平缓,PS线V形走向更明显,则反映电子信息产品作为国民经济的刚需性产品,受金融危机的影响较小,而IT服务业则更为敏感。但也可从另一角度发现,2012年之后电子信息产业份额的显著提高主要归功于IT服务业的更快发展。

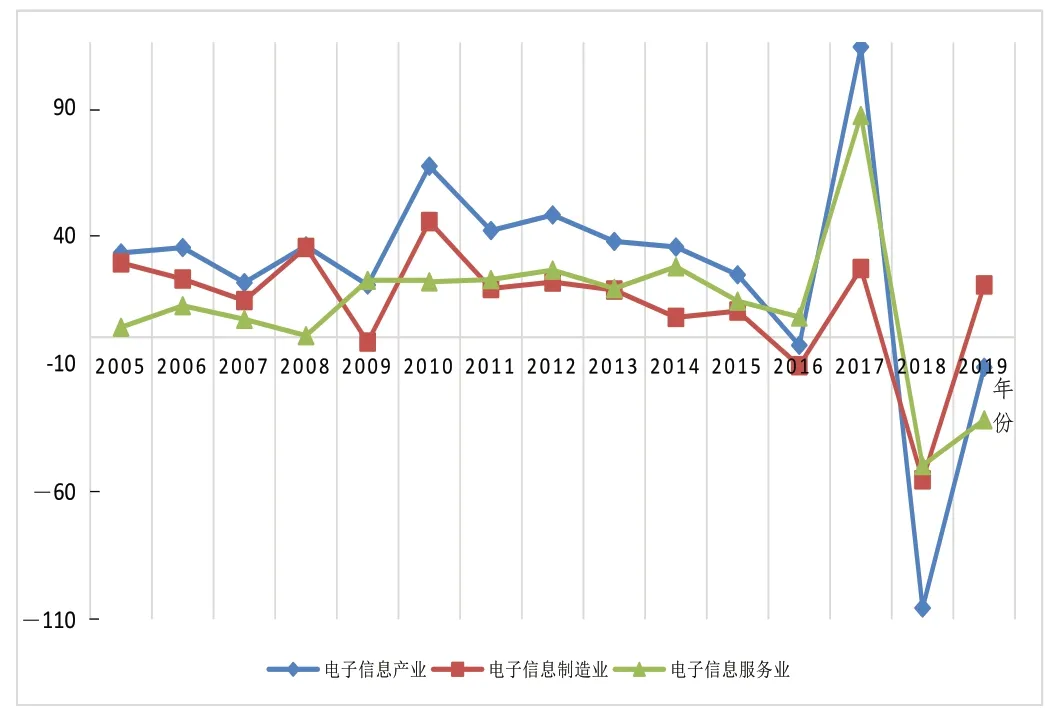

四、电子信息各产业对GDP增长的贡献率分析

从图2可见,虽然电子信息产业对GDP增长的贡献率总体上呈上升态势,但波动幅度与它在GDP中所占的份额相比要大得多。2007年~2011年P′值低位徘徊的主因同样是2008年全球金融危机,2012年起P′值连续三年保持较快增长,但这一趋势被2015年值下降打断,直到2018年才有所回升。自2015年以来,P′值仅在2018年略有增长。究其原因,主要有两个方面:一是近些年中国的劳动力成本上涨较快,人口红利逐渐消失,电子信息产业外移加速;二是美国针对我国的IT技术限制、IT核心零部件和关键设备的限供等负面因素,逐渐开始制约我国电子信息产业的发展。就子产业而言,2016年之前IT制造业对GDP增长的贡献率基本上大于IT服务业,但在2016年IT服务业实现了反超,这说明人口红利消失,美国的IT出口管制,对IT制造业的打击更大,这与产业外移主要出现在IT制造业,限供的基本上是硬件产品这一现实契合。

图2 电子信息各产业对GDP增长的贡献率(单位:%)

五、电子信息各产业从业人数占总就业量的比重分析

图3显示,2005年~2019年,电子信息产业从业人数在全社会总就业人数中的比重虽然较小但呈增长之势,且可以分为三个阶段。之所以S值较小,是因为电子信息产业是技术密集型产业,而非劳动密集型产业,所能吸纳的劳动力相对其产业规模而言并不多。第一阶段为2005年~2009年,在此阶段S值较快增长。第二阶段为2009年~2015年,在此期间值高速增长。2008年金融危机明显是第一阶段和第二阶段的分界点,说明在2008年金融危机结束后电子信息产业从业人数有一个报复性的大幅增加。第三阶段为2015年~2019年,拜产业外移和美国遏制所赐,S值增速放缓。就子产业而言,虽然SM线高于SS线,但SS增速总体上大于SM增速,这一方面与前述的三大不利因素对IT制造业的影响更大有关,另一方面也与IT制造业和IT服务业处在不同的发展阶段有关,相对弱小的IT服务业仍属朝阳产业,吸纳就业的潜能更大,而相对成熟的IT制造业吸纳就业的能力则趋于饱和。

图3 电子信息各产业从业人数占总就业量的比重(单位:%)

六、电子信息各产业对总就业量增长的贡献率分析

图4显示,2005年~2019年,电子信息产业对总就业量增长的贡献率虽不太稳定但整体较大,2005年~2017年的平均贡献率高达39.1%,即100个新增就业岗位中有39个由电子信息产业提供,足见其创造就业能力的强大。2018年、2019年的S′值表面上为负值,并不是电子信息产业吸纳的劳动力减少,恰恰相反,由于众多劳动密集型产业外迁、中美贸易摩擦及企业无人化自动化升级改造等因素的作用,全社会总就业量在近几年有所下跌,但电子信息产业就业人数仍能逆大势保持增长,说明该产业对总就业量增长的贡献极其突出,其他行业的就业量跌幅较大,正因为电子信息产业在创造就业上的优异表现,才使得全社会总体就业形势不至于更恶化。就电子产业而言,S′M线和S′S线常有交错,说明IT制造业和IT服务业的就业贡献率互有高低,但从2011年起,IT服务业对就业增长的贡献基本上大于IT制造业。

图4 电子信息各产业对总就业量增长的贡献率(单位:%)

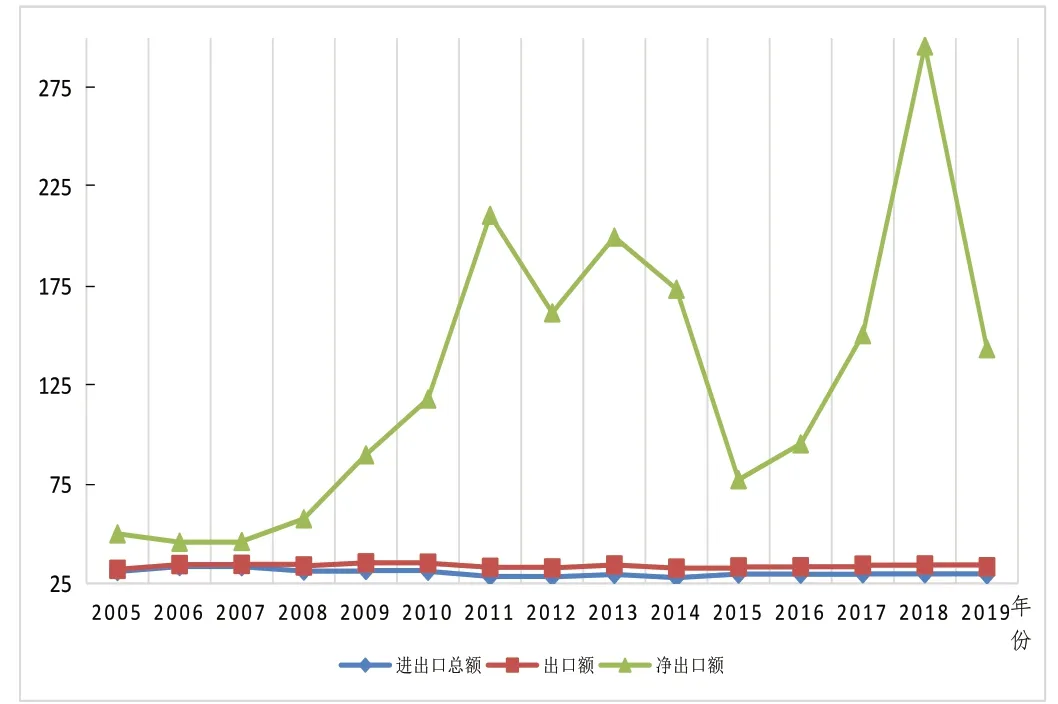

七、电子信息产业外贸额占全国外贸总额的比重分析

从图5可见,电子信息产业的进出口总额、出口额在相应的全国性指标中所占的比重在2005年~2019年间大致呈大而平稳的趋势,平均比重分别高达30.3%和33.8%。净出口额的占比虽然起伏较大,但属于超高位波动,最小占比为45.8%,最大则接近300%,平均占比达到惊人的108.9%。15年间有超过一半的年份,其净出口额占比在115%~300%之间。这表明无论从总体平均还是从个别角度分析,我国的外贸顺差长期都是由电子信息产业所创造,电子信息产业不仅弥补了其他所有行业整体上的逆差,还给我国带来了巨量的外贸盈余。

图5 电子信息产业外贸额占全国外贸总额的比重(单位:%)

八、电子信息产业对全国外贸总额增长的贡献率分析

图6显示,2005年~2019年,电子信息产业对全国进出口总额、出口额和净出口额增长的贡献呈现平均水平高、变动幅度大的特点。但需要注意的是,个别年份的高贡献率,是对相应全国性指标下跌的高贡献率,这虽然体现出电子信息产业影响力大,但这种贡献率显然越小越好。值得欣慰的是,虽然不少T′N值为负,但其原因在于全国净出口额在减少而电子信息产业净出口额在增多,这恰恰反映电子信息产业的外贸状况好于其他产业。

图6 电子信息产业对全国外贸总额增长的贡献率(单位:%)

九、结论

2005年以来,我国电子信息产业对经济增长、就业和外贸的促进作用显著。在总量占比方面,电子信息产业对外贸的贡献最大,对GDP的贡献次之,两者均高于其他行业的平均贡献。由于电子信息产业非劳动密集型产业,其对总就业量的贡献最小。在增长贡献率方面,电子信息产业对就业的贡献最大,对外贸的贡献次之,对GDP的贡献最小,但高于其他行业对GDP的平均贡献。2008年金融危机、近年来的产业外移、中美贸易摩擦等不利因素一定程度上影响到电子信息产业对GDP和总就业量的贡献,但电子信息产业对就业增长和外贸的贡献受到的影响则微乎其微,甚至不降反增。

猜你喜欢

资源导刊(2022年9期)2022-09-26 11:09:30

今日农业(2020年18期)2020-12-14 19:08:44

玩具世界(2020年6期)2020-12-06 05:55:14

长治学院学报(2019年2期)2019-07-24 07:14:14

中国有色冶金(2018年1期)2018-02-01 23:17:18

黑龙江民族职业学院信息(2017年6期)2018-01-03 03:41:07

消费导刊(2017年15期)2017-11-07 03:42:36

池州学院学报(2017年3期)2017-10-16 01:38:54

电子制作(2017年2期)2017-05-17 03:54:49

现代工业经济和信息化(2016年7期)2016-05-17 05:36:34