关键审计事项政策效应文献综述

2021-08-11 07:03:52黄圆圆

国际商务财会 2021年7期

黄圆圆

(深圳市教育局财务核算中心)

一、引言

审计师是资本市场的信息鉴证者,审计报告影响信息使用者对企业财务报表的信赖程度和投资决策,也会影响企业在资本市场的股价表现。审计报告的信息含量和审计沟通价值备受理论界和资本市场的关注。近年来,英国财务报告委员会、欧盟委员会和国际审计与鉴证准则理事会分别在2013年、2014年和2015年相继修订了新的审计报告准则,要求注册会计师在审计报告中披露某些被认定的关键审计事项,以此进一步规范审计报告格式和质量。为了与国际审计准则趋同,增加审计报告的信息含量,我国在2016年颁布了《中国注册会计师审计准则第1504号——在审计报告中沟通关键事项》等12项新审计准则,其中最核心的变化则是在审计报告中新增披露关键审计事项。该项准则要求A+H股上市公司自2017年1月起首先在审计业务中实施该规定,而其他所有A股上市企业则于2018年1月起披露关键审计事项。

关键审计事项的定义为:“注册会计师根据职业判断选取与治理层沟通过的事项中认为对本期财务报表审计最为重要的事项。”因此,关键审计事项的披露质量不仅取决于审计师的职业能力,也会受到被审计单位的影响。此外,关键审计事项的披露内容、数量和详细程度也并未在准则中规定,因此学者对关键审计事项披露是否能够提供增量信息的研究结论尚存争议。本文梳理了关键审计事项披露实施效果的现有相关文献,探讨该准则是否发挥了预期的提高审计报告质量和投资决策效率的作用。

二、政策实施效果

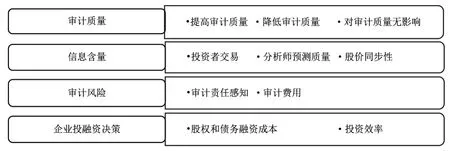

关于审计报告增设关键审计事项段的影响,现有研究归纳起来基本体现在对审计质量、信息含量、审计风险、企业投融资决策方面的影响,具体如图1所示。

图1 关键审计事项实施效果

(一)审计质量

关于关键审计事项与审计质量之间的关系,现有研究共有提高、降低和无影响三种观点。

我国研究学者的结论基本支持关键审计事项的披露会提高审计质量这一观点。王艳艳等(2018)以及路军和张金丹(2018)的研究认为关键审计事项的披露通过两种途径提高了审计质量。第一,披露关键审计事项提高了审计程序的透明度,报表使用者可以实现对审计师工作的外部监督,有利于加强对审计师的约束并强化其受托责任(Bédard等,2015;Reid等,2019)。许静静等(2019)基于2018年A股全面披露关键审计事项的研究同样认为注册会计师为了满足新审计准则的要求,会努力提高自身职业素养和执业水平,从而促进其专业胜任能力。此外,注册会计师出于声誉和法律风险,会在工作中时刻保持职业怀疑,尤其是审计风险较高的领域,更加积极谨慎地对待重大错报风险,提高发现错报的概率,进而有效限制管理层的机会主义行为,提高审计质量。第二,新审计准则中规定关键审计事项要有助于信息使用者与企业管理层沟通,即其披露在一定程度上会促使管理层与审计人员沟通的意愿更强(柳木华,2018),管理层会按照审计师的意见进一步修改完善财务报告,报告更多高质量的财务信息,从而间接提高了审计质量(张继勋等,2016;杨明增等,2018;李延喜等,2019)。而鄢翔等(2018)则是利用A+H股的数据,从“溢出效应”角度出发,验证了关键审计事项披露对审计质量的提高。由于A+H股的审计师相对于其他审计师要更早接触并适应新审计报告要求,这些审计师会先一步形成“学习效应”,设计新的审计流程并更加谨慎,从而提高了审计质量。

另一方面,Asbahr和Ruhnke(2017)的研究证明了关键审计事项的披露不仅没有提高财务报告质量,反而降低了审计质量。这是因为注册会计师关键审计事项的披露,反而可能会放弃对这些事项提出异议或进行调整。即审计师将关键审计事项的披露看作相关的免责声明,认为相关账户的审计结果已经说明,因此减少了审计程序,进而导致审计质量的下降(Kachelmeier等,2014)。

此外,Gutierrez等(2018)的研究则发现关键审计事项与审计质量之间并没有显著关系。这是因为关键审计事项的披露极有可能成为样本化和模式化的陈述,从而使披露信息的价值十分微弱。或者审计师为了降低自身风险,披露一些本身价值不多的财务信息,降低了审计质量。张金丹等(2019)的研究证实了关键审计事项的披露并没有降低公司盈余管理,报表使用者只是因为审计报告更加详细而在感知层面上感受到了更高的审计质量。

(二)信息增量

新审计准则的主要目的就是提高审计报告的信息增量,美国公众公司会计监管委员会提出,审计报告中增设的关键审计事项也许可以为信息来源较少的企业提供信息增量。而审计师在每年的审计报告中提供了以前年度关键审计事项没有的信息才能成为信息增量,即如果后期披露的关键审计事项与前期有所重复,则关键审计事项的信息价值就会大打折扣。国内外学者主要通过投资者交易、分析师盈余预测质量和股价同步性等来验证关键审计事项是否具有信息增量,但研究结论尚存争议。

1.投资者交易

一方面,有学者的研究证明,关键审计事项的披露可以提高审计报告沟通价值,影响投资者的投资决策(Chen等,2014;Carver和 Trinkle,2017)。Christensen等(2014)和Sirois(2017)的研究证明,投资者会关注审计报告中披露的关键审计事项,并因此改变自己的投资决策(Reid 等,2015;王旭东和程安宁,2018)。张继勋和韩冬梅(2014)的研究同样支持该结论,他们发现投资者因为增设的关键审计事项会加强对审计报告有用性的感知,降低投资者的风险感知并增加投资意愿(Doxey,2014)。陈丽红等(2019)的研究表明关键审计事项的披露降低了盈余价值相关性,即其提供了增量信息,增强了投资者感知的盈余不确定性。王艳艳等(2018)则利用A+H股新审计报告准则为准自然试验,采取双重差分法研究发现,相对于未披露关键审计事项的公司,披露公司的累计超额收益率在披露前后的变化都显著提高,说明关键审计事项确实提供了增量信息。而李奇凤和路军伟(2021)利用所有A股上市公司数据研究也同样得出,关键审计事项的数量和篇幅与中长期窗口累计超额收益率显著正相关,但这种情况存在于小公司中。说明关键审计事项披露只对小公司具有信息补充作用,而大公司审计报告中的信息含量则没有显著提高。此外,也有学者认为,关键审计事项只会对专业投资者有影响,而非专业投资者则不会(Khler等,2016)。

另一方面,有国外学者认为关键审计事项的披露并不能增加信息含量。Guitierrez等(2016)利用英国资本市场数据,实证检验发现投资者对增设了关键审计事项的审计报告并没有表现出特别反应,其决策没有发生变化。Lennox等(2015)的研究认为投资者在之前披露的盈利公告或年报中已经了解到了大部分风险,关键审计事项并没有提供新的信息,因此股票市场的超额收益率没有显著变化。Brasel(2016)从另一个层面指出,即使关键审计事项在首次披露时可能会吸引投资者的关注,影响其决策。但在连续审计中,可能会出现更多“样板式”的关键审计事项,相关的审计程序也可能越来越标准化,难以保证每一年度的审计报告都会提供新的信息,尤其是经营稳定的企业(Irvine,2014)。

2.分析师盈余预测质量

审计报告作为分析师获取信息的主要来源之一,新审计准则的实施必然会影响分析师盈余预测的准确性,但提高还是降低分析师预测质量却有所异议。

已有研究大都支持关键审计事项的披露会提高分析师预测的准确性,且披露数量越多,分析师预测质量越高。这是因为在此次审计准则改革前,审计报告在格式和内容上存在着较为严重的同质化问题(唐建华,2015),分析师无法通过提供有限信息的审计报告区分企业质量及其经营情况。而新审计准则要求披露关键审计事项、持续经营等信息,从文本结构来看,可以分为“事项描述段”和“审计应对段”。“事项段”传递了更多公司基本面信息,“应对段”则增进了外部报告使用者对审计程序的了解,这些信息又降低了信息不对称程度,有助于分析师进一步收集和分析公司特质信息和经营情况(王艳艳等,2018)。赵刚等(2019)、刘圻等(2020)以及高锦萍和高居平(2021)的研究以A+H股为研究对象,发现关键审计事项披露为分析师提供了有效增量信息,显著提高了分析师预测准确性,降低其盈余预测乐观度。

但也有学者认为关键审计事项反而会降低了分析师预测准确度。薛刚等(2020)以A+H股公司为处理组,利用DID模型实证检验得出,关键审计事项披露降低了分析师预测准确度,且在非四大会计师事务所审计中更加显著。这是因为审计报告中增设关键审计事项对管理层产生了压力,显著抑制了管理层盈余管理程度,使其无法迎合分析师预测。另一方面,关键审计事项降低了使用者对财务报表的信赖度导致分析师获取信息不足(Kachelmeier等,2014),从而降低了分析师预测质量。

3.股价同步性

王木之和李丹(2019)利用双重差分模型实证检验发现,新审计报告增加了公司特质信息,降低了股价同步性,且在信息不对称程度较高的企业中更明显。这是因为关键审计事项可以形成可靠信息来源。Christensen等(2014)发现,同一件事项相对于管理层披露,投资者会对由审计师披露的内容产生反应。同时,披露的关键审计事项可引导投资者更合理分配其有限注意力到更为重要和有价值的地方,从而促进投资者对公司特质信息的了解,降低了股价同步性。

(三)审计风险

国内外学者关于新审计报告对审计风险的研究,基本是从审计师感知到的审计责任和审计定价角度展开。

国际审计与鉴证准则理事会(2015)认为,如果审计人员进行了全面风险评估并采取了相应的审计程序,审计意见的发表是基于获取的审计证据,那么审计人员的责任不会因为增设关键审计事项的披露而改变。对此观点,一些学者认为披露关键审计事项可能会降低审计失败给审计师带来的责任,毕竟审计师已经尽到告知提示义务(Brown等,2015;Brasel等,2016);另一些学者则认为“言多必失”,因为披露的关键审计事项会受到管理层、监管者和投资者等多方的关注和监督,因此反而会增加审计师感知到的审计责任(Emst和Yong,2013;Katz,2014;Gimbar等, 2016)。基于上述问题,韩冬梅和张继勋(2018)基于心理学理论,采取试验研究法检验发现,关键审计事项的披露使得审计师感知的审计责任更小。进一步研究发现,在披露关键审计事项的基础上,对其做出结论性评价时,审计师感知到的责任比没有做出结论性评价更大。此外,韩冬梅等(2020)在上述研究的基础上进一步研究发现,在关键审计事项的结论性评价表述为“合理的”情况下,审计师感知的审计责任最大;表述为“可以接受的”情况下,审计感知的审计责任次之;表述为“没有发现重大问题”的情况下,审计师感知的审计责任最小。而Gimbar等(2016)的研究则得到了与之相反的结论,他们发现如果披露了与重大错报相关的关键审计事项,外界会质疑为什么没有实施彻底的审计程序以解决已经发现的问题;如果披露了非相关的关键审计事项,外界则会质疑审计师为什么没有察觉重大错报,即审计师的能力总会遭到质疑。

审计定价取决于审计过程中耗费的直接成本和风险溢价(Simunic,1980)。新审计报告准则要求增设关键审计事项等信息,必然带来了一定的实施和转换成本,如审计师学习新准则的时间和学习成本。特别是关键审计事项主要披露一些可能存在重大错报风险的领域,导致事务所风险溢价以及审计师与管理层之间的沟通成本也必然会上升。基于上述问题,潘克勤(2020)、杨茜和李涛(2020)、涂建明等(2020)以及周中胜等(2020)利用审计准则变革为准自然试验,研究发现,关键审计事项的披露显著提升了事务所审计收费,且关键审计事项披露数量越多、被审计单位审计风险越大,审计收费越高。

(四)企业投融资决策

信息不对称是影响企业融资成本的一个重要原因,而关键审计事项增加了了解企业信息的可信赖来源,提高了企业信息透明度,因此对公司融资成本必然会产生影响。

一方面,关键审计事项作为新增信息,有助于投资者了解企业经营情况,预测企业未来现金流量和财务风险,降低了信息不对称性,从而减少了投资者要求的风险补偿。另一方面,管理层会由于关键审计事项披露的压力,采用更稳健的会计估计和方法。因此新审计报告作为一种有效的外部监督机制,降低了投资者的监督成本,从而降低了企业股权融资成本。而另一方面,关键审计事项是否具有信息增量尚且存在争议,且如果审计师披露的关键审计事项“模板化”趋同,就很难降低企业与投资者之间的信息不对称程度。此外,关键审计事项可能会将企业重大风险披露出来,提高投资者对企业的风险溢价,进而导致股权融资成本的增加。基于上述问题,赵玉洁等(2020)以中国A股上市公司为样本研究发现,关键审计事项的披露确实含有信息增量,有效降低了企业融资成本,支持了第一种说法。而姜丽莎等(2020)则基于同样的思路对企业债务融资成本进行了检验,研究结论一样支持了关键审计事项可以降低信息不对称程度,使企业债务融资成本下降。但涂建明和朱渊媛(2019)从银行新增信贷规模这一角度出发,发现关键审计事项的数量与银行新增信贷规模显著负相关,而这一现象在民营企业中更为显著。

周兰和桂许健(2020)的研究则是从企业投资效率出发,认为新审计报告可以降低信息不对称,提供新增信息帮助投资者了解企业,有效改善逆向选择的问题(Sirois,2014),有助于企业选择优质投资项目。同时,关键审计事项披露一些重大错报风险较高的事项,给予治理层与投资者一种风险上的预警,对管理层形成了有效的监督,促使其与股东利益趋于一致,也就会选取有利于提升公司价值的项目投资。因此,他们利用选取2017—2018年中国A股市场数据实证检验发现,关键审计事项的披露显著提升了企业投资效率,且两者之间的关系是以会计稳健性为中介机制实现的。

三、述评

根据上述分析,可以看到由于我国新审计准则于2016年开始执行,其政策效果还有待后续实施过程中观察。而相关的研究也因为政策执行时间尚短,尚处于发展阶段。如对于关键审计事项的披露是否具有信息含量问题,国内外研究对此都尚未得到一致的结论。有的研究认为,关键审计事项可以降低信息不对称,提供了新的可信赖信息来源;有的研究则认为,投资者对于关键审计事项并没有特别的反应,因为在此之前投资者已经从盈利公告等获悉了大部分风险。甚至,关键审计事项对于分析师预测质量的影响也有截然不同的结论。因此,新审计准则的政策效应还有待后续观察验证。

猜你喜欢

杭州(2023年1期)2023-03-15 03:25:36

中老年保健(2022年4期)2022-08-22 03:01:48

江西理工大学学报(2022年2期)2022-07-26 07:05:36

大众投资指南(2022年14期)2022-07-06 02:29:50

党员生活·下(2022年1期)2022-04-23 21:23:01

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29 06:33:42

科学大众(2020年10期)2020-07-24 09:14:18

艺术品鉴(2019年10期)2019-11-25 07:09:50

中国内部审计(2019年2期)2019-09-10 07:22:44

智富时代(2018年7期)2018-09-03 03:47:26