河南省企业资产结构与企业发展能力的关系研究

2021-08-09 10:51厉肖玉

中小企业管理与科技·下旬刊 2021年6期

关键词:因子分析

厉肖玉

【摘 要】在当今复杂而激烈的市场环境下,研究企业资产结构与发展能力间的关系,对提升企业生存能力、优化企业资产结构都具有重大理论价值和实践意义。论文首先对2017-2019年河南省56家上市企业的发展能力作因子分析,计算因子得分,然后对其发展能力和资产结构进行面板回归,最后得出以下几点结论:企业的固定资产比率和存货比率对企业发展能力的影响呈负向,流动资产比率、无形资产比率、现金资产比率、货币资金比率和应收账款比率呈正向影响,其中企业货币资金比率对企业发展能力影响最大,无形资产对企业发展能力影响最小。

【Abstract】In today's complex and intense market environment, the research on the relationship between enterprise asset structure and development ability has great theoretical value and practical significance for improving enterprise survival ability and optimizing enterprise asset structure. This paper firstly makes a factor analysis on the development ability of 56 listed enterprises in Henan Province from 2017 to 2019, calculates the factor scores, and then makes panel regression on their development ability and asset structure, and finally draws the following conclusions: the fixed assets ratio and inventory ratio of an enterprise have a negative impact on the development ability of an enterprise, while the current assets ratio, intangible assets ratio, cash assets ratio, monetary capital ratio and accounts receivable ratio have a positive impact. Among them, the monetary capital ratio has the greatest impact on the enterprise development ability, while the intangible assets have the least impact on the enterprise development ability.

【關键词】企业发展能力;资产结构;面板回归;因子分析

【Keywords】enterprise development ability; asset structure; panel regression; factor analysis

【中图分类号】F27 【文献标志码】A 【文章编号】1673-1069(2021)06-0102-02

1 引言

随着市场经济的发展以及知识与信息传播速度的加快,全球一体化趋势愈发明显,企业不仅要有生存和获利能力,更要有独特的竞争优势和良好的发展能力。发展能力是企业可持续发展和未来价值的源泉。科学合理地优化企业资产结构,是提高企业经营业绩和资产利用效率、确保企业持续稳定运行的重要举措,为企业今后的健康发展奠定了坚实的基础。目前,大多数企业都面临着固定资产报废率高、库存积压严重等问题,导致资产不能在企业中发挥最好的作用。为提高企业的生产效率,保持稳定的发展态势,需要研究如何合理配置资产结构,通过优化资产的使用效率,提高企业的发展能力,增强企业抵御风险的能力,从而实现企业的可持续发展。

2 实证分析

2.1 指标选取

为客观全面地评价企业的发展能力和资产结构,结合国内外学者的相关研究,企业的发展能力用营业收入增长率、资本保值增值率、资本积累率、总资产增长率、营业利润增长率、技术投入比率、营业收入3年平均增长率、资本3年平均增长率8个指标来衡量,企业的资产结构用流动资产比率、无形资产比率、现金资产比率、固定资产比率、货币资金比率、应收账款比率、存货比率7个指标来衡量。

2.2 数据来源

本文以河南省2017-2019年上市公司为研究对象。数据来自国泰数据库。根据国泰数据库中上市公司的统计,河南省有92家上市公司。共剔除36家数据不完整、数据波动异常的公司数据,最终选择了56家上市公司作为研究样本。

2.3 河南省企业发展能力测度

首先进行适应性检验,结果显示KMO值和巴特利特球性检验的P值分别为0.57和0.000,说明所选取的8个指标具有足够的相关性,能够产生公共因子,满足构建因子分析模型的前提条件。接下来提取公因子,前3个因子特征值均大于1,且前三者累计方差贡献率为71.026%。其中保本增值率的信息完整性达到94.8%,营业利润增长率的信息完整度最低,仅有22.6%,技术投入率的信息完整度为59.7%,除了这2个指标外,其余指标的信息完整度均达到了60%以上。

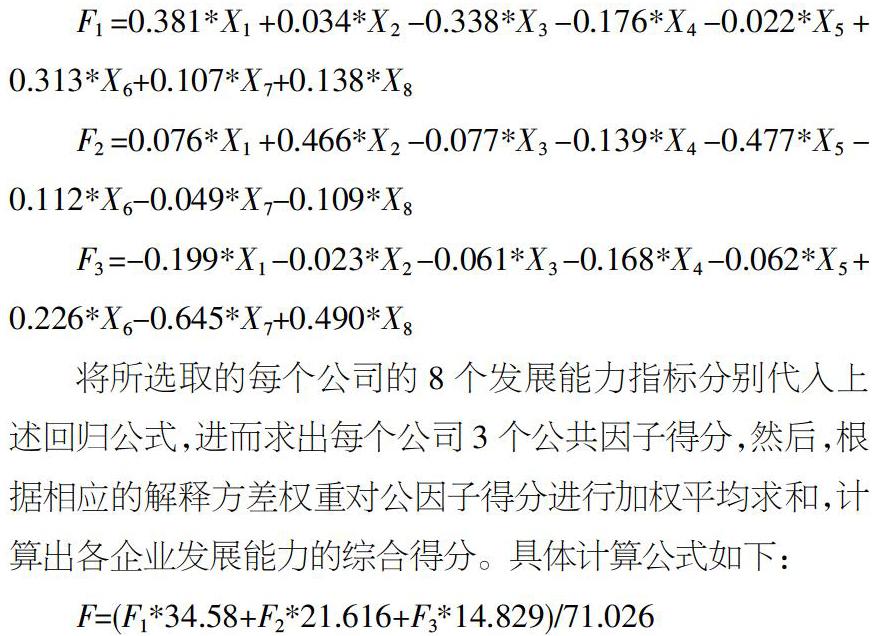

接着采用最大方差法得到旋转后的因子载荷矩阵,对公因子进行命名。公共因子1(F1)在资本保值增值率、总资产增长率、资本积累率和资本3年平均增长率上的载荷较高,命名为营运能力因子;公共因子2(F2)在营业收入3年平均增长率和资本3年平均增长率上的载荷较高,命名为可持续发展因子;公共因子3(F3)在营业收入增长率和技术投入率上的载荷较高,命名为成长能力因子。使用SPSS 23.0计算各因子的得分系數矩阵,根据得分系数矩阵,能够得到F1(营运能力因子)、F2(持续发展因子)、F3(成长能力因子)的得分函数解析式:

F1=0.381*X1+0.034*X2-0.338*X3-0.176*X4-0.022*X5+0.313*X6+0.107*X7+0.138*X8

F2=0.076*X1+0.466*X2-0.077*X3-0.139*X4-0.477*X5-0.112*X6-0.049*X7-0.109*X8

F3=-0.199*X1-0.023*X2-0.061*X3-0.168*X4-0.062*X5+0.226*X6-0.645*X7+0.490*X8

将所选取的每个公司的8个发展能力指标分别代入上述回归公式,进而求出每个公司3个公共因子得分,然后,根据相应的解释方差权重对公因子得分进行加权平均求和,计算出各企业发展能力的综合得分。具体计算公式如下:

F=(F1*34.58+F2*21.616+F3*14.829)/71.026

通过上述计算函数,代入相应的指标数值,便可以求出56家样本公司的企业发展能力得分。

2.4 河南省企业资产结构与企业发展能力的面板回归

将因子分析得到的评价企业发展能力的综合得分看作被解释变量企业发展能力,选择流动资产比率(la)、现金资产比率(ca)、固定资产比率(fa)、无形资产比率(ia)、货币资金比率(mr)、应收账款比率(ar)及存货比率(sg)7个指标作为解释变量。

面板回归模型如下:

其中,αi为个体的截距项,能够体现出个体的特殊效应对模型的影响,βi为解释变量的参数,变量下标表示第i个个体在时期t的取值。εit是随机误差项,服从零均值、同方差的正态分布。

进行面板回归之前,利用Hausman检验对回归模型进行选择,计算出Hausman检验统计量H=18.7,所对应的P值为0.0165,因此拒绝原假设,选择使用固定效应模型进行分析,回归结果如表1所示。

从表1中的结果可以看出,F检验在显著性水平0.01处拒绝原假设,认为企业资产结构整体对发展能力有显著影响。各解释变量的t检验值表明除无形资产比率外,其他变量在显著性水平为0.01时在其他解释变量不变的情况下,对企业发展能力有显著影响。其中货币资金比率在0.01的显著性水平下对企业发展能力影响最大,由参数估计值2.1477可以得到,货币资金比率对企业发展能力的影响是正向的,并且,货币资金比率每增长1个百分点,企业发展能力将增加2.14%。无形资产比率对企业发展能力影响最小且不显著。

3 结语

基于以上模型回归结果及参数检验的综合分析,发现河南省企业资产结构整体上对企业发展能力有显著影响,但不同因素产生不同作用的影响。因此,本文提出以下几点建议:第一,上市公司在对流动资产的控制上,要根据自身经营情况,采取更适合该企业特点的管理战略,突出对流动资产结构的优化;第二,各企业应避免盲目投资,对固定资产加强管理,逐步提升固定资产的利用效率;第三,各企业应结合自身实际情况,降低企业存货压力,增强企业活力,这在优化企业效益方面具有战略性意义。

【参考文献】

【1】孙巧丽.论企业资产结构分析[J].会计师,2012(03):35-36.

【2】罗鑫鑫,许世英.企业资产结构分析与优化[J].中国商论,2018(22):102-104.

【3】相玉姣.我国制造业上市公司资产结构对企业竞争力的影响研究[D].南宁:广西大学,2016.

【4】刘敏.基于新视角的企业发展能力分析指标研究[J].北方经济,2012(02):48-49.

【5】程新建.企业发展能力的若干评价指标浅析[J].当代石油石化,2015,23(04):34-39.

猜你喜欢

中国集体经济(2016年26期)2016-11-19

中国市场(2016年38期)2016-11-15

企业导报(2016年20期)2016-11-05

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商业经济研究(2016年14期)2016-09-14