天猫纸品行业趋势报告

2021-08-07 04:40:48康平浙江天猫技术有限公司

生活用纸 2021年8期

康平 浙江天猫技术有限公司

一 市场概况及增长趋势

1.1 生活用纸宏观市场

随着我国居民生活水平的提升,生活用纸消费规模呈稳步增长的趋势。从驱动因素来看,人群渗透带来的贡献最大,其次单客购买量增加是另一大驱动因素。

如图1所示,纸品行业的线上化程度相比其他行业较低。护肤品行业线上化程度比较高,很多全球领先品牌在中国市场线上渠道销售额达到70%以上,行业总体线上销售额也已经接近市场50%。在过去2年里,纸品行业线上化发展速度非常快。单客购买量增长了5%,说明消费者喜欢购买大包装产品。同时,市场上也有很多小包装的趋势新品。随着生活用纸场景的细分,很多趋势新品满足了消费者需求,而消费者都是从尝新开始,从小包装过渡到大包装产品。

图1 生活用纸宏观市场

生活用纸行业线上的成长来自于人群的渗透。过去1年疫情推进了人们线上购物的习惯。随着我国疫情趋于平稳,消费者线上购物也逐渐成为习惯。例如,阿里构建了完整的线上体系,来满足不同消费者的需求,推出了天猫超市、侧重趋势货品的天猫旗舰店、侧重社区团购的淘宝买菜、侧重快速送达的盒马等新渠道。

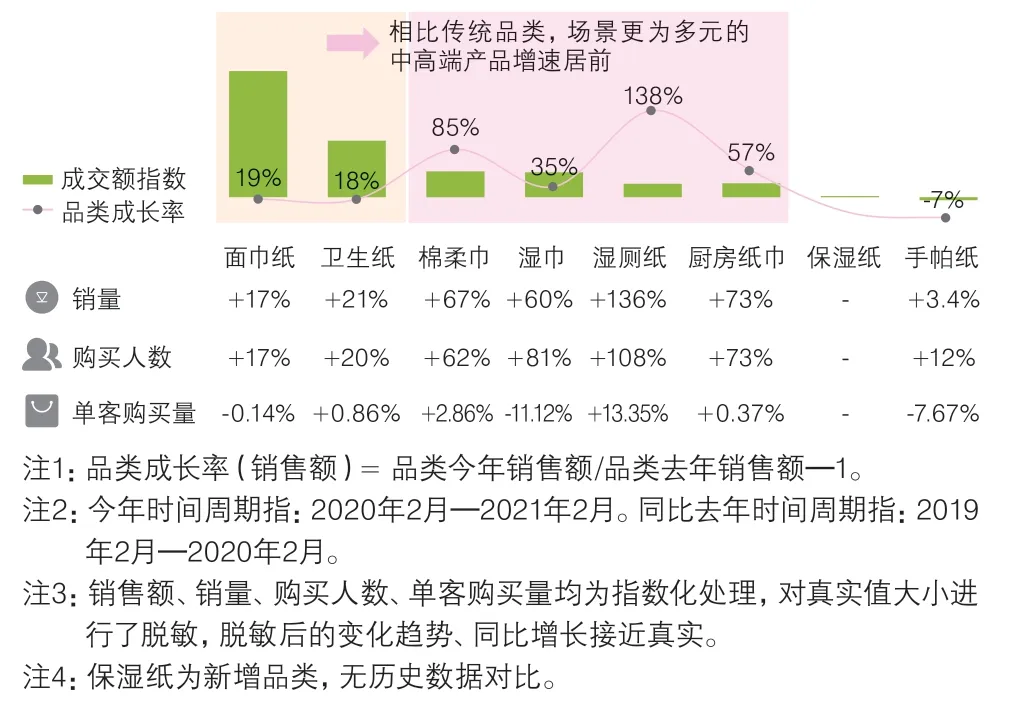

1.2 品类增长趋势

从产品结构上看,传统的面巾纸和卫生纸增速放缓,使用场景更多元的棉柔巾、湿巾、湿厕纸、厨房纸巾增速居前。人群渗透是新品类增长最主要的驱动因素,其次单客购买量较同期增长。整体来讲,过去两年和未来纸品行业线上人群的渗透率在加速,这意味着行业未来最大的机会就是线上化。

图2 品类增长趋势

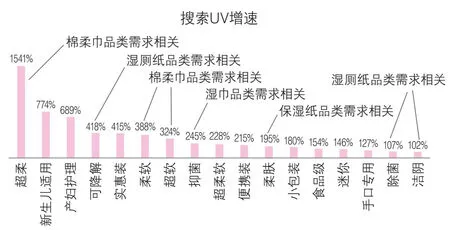

1.3 消费需求

通过消费者搜索词发现,消费者用纸场景多元化,且对纸品体验要求越来越高,是带动生活用纸新品类增长的主要原因。图3中所示是消费者搜索最多的关键词,这些词代表未来产品的发展趋势,下面我们分析一下数据背后的用户。

图3 消费者需求分析

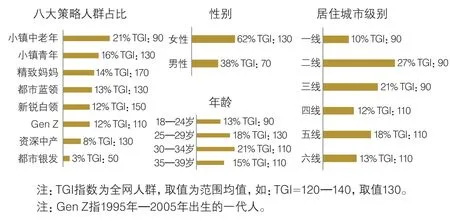

二 人群洞察

图4 纸品行业消费人群特征

从纸品消费人群分布来看,小镇中老年、小镇青年,女性、年龄在30~34岁、居住在二三线城市用户群体占比较高,市场机会较大。

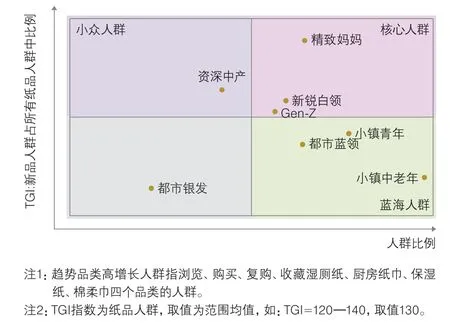

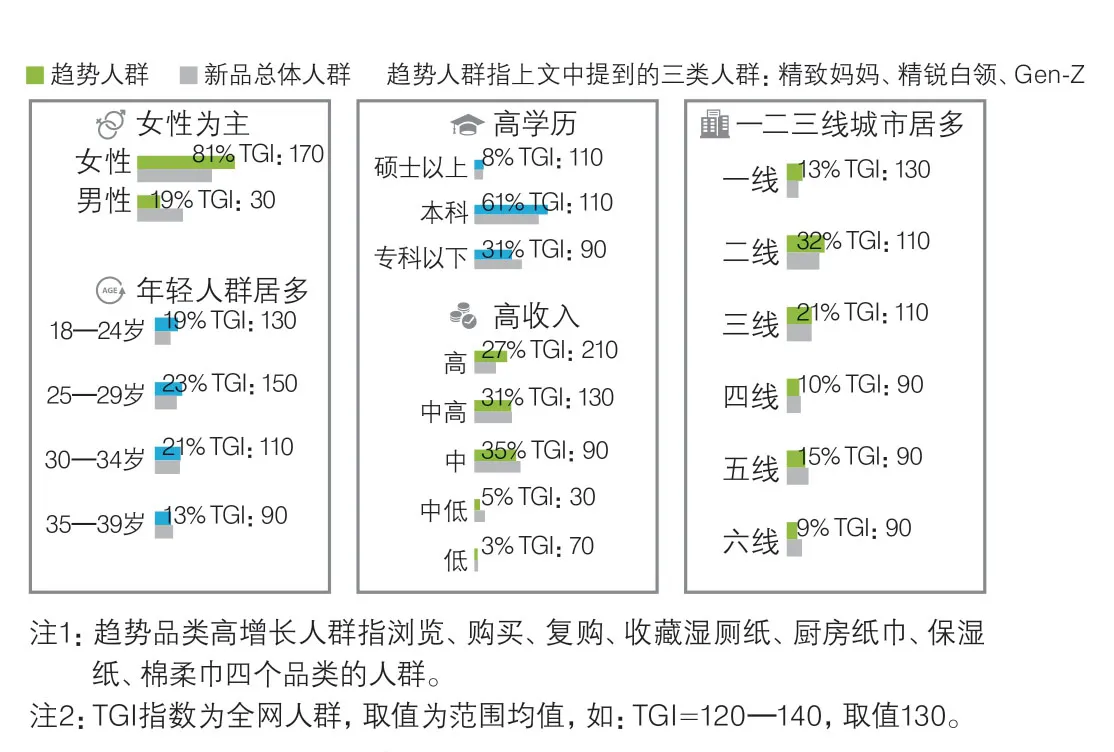

图5 趋势品类高增长人群

而在趋势品类中,精致妈妈、新锐白领、Gen-Z三类人群是推动新品增长的核心力量,都市蓝领、小镇青年、小镇中老年人群有进一步渗透的机会。

核心人群:策略人群中,精致妈妈、新锐白领、Gen z三类人群体量较大,购买新品的人群占比高,是促动新品增长的核心力量。

蓝海人群:小镇中老年、小镇青年、都市蓝领人群体量大,但接触/购买新品占比相对较低,加大对此类人群的宣传推广,有机会进一步扩大新品市场份额。

小众人群:资深中产人群体量较小,但是接触购买新品的人群占比高,有一定市场潜力。

图6 趋势人群特征

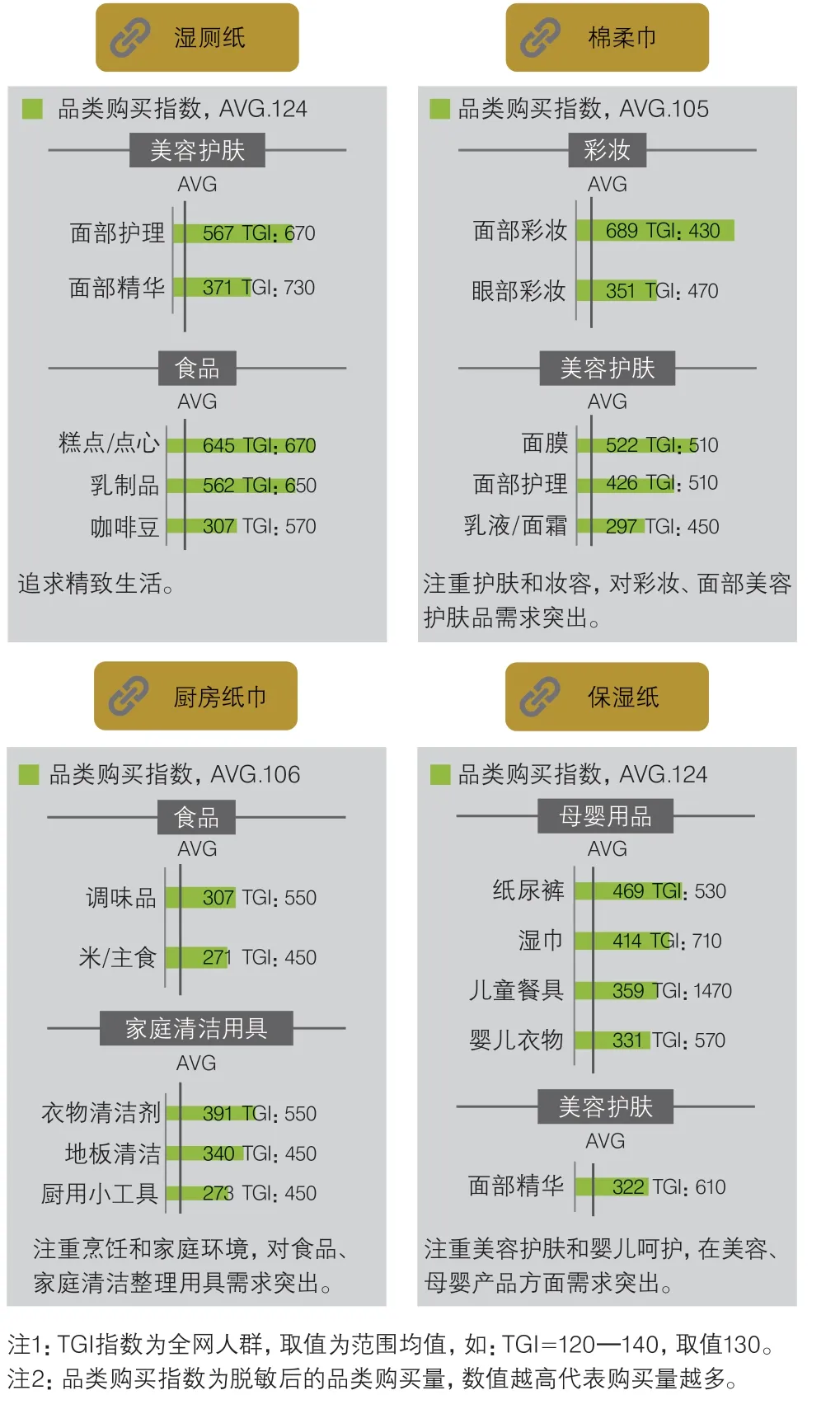

图7 趋势人群跨品类购买偏好

趋势新品的消费人群以女性、年轻、居住在三线以上城市的人群居多。对比纸品总体人群,男性、35岁以上、居住在中小城市的人群目前购买趋势品类比例相对较低,有进一步渗透机会。

趋势人群的特点是时尚、爱美,消费习惯从购买生活必需品向购买提高生活品质的商品和服务转移。

三 产品表现

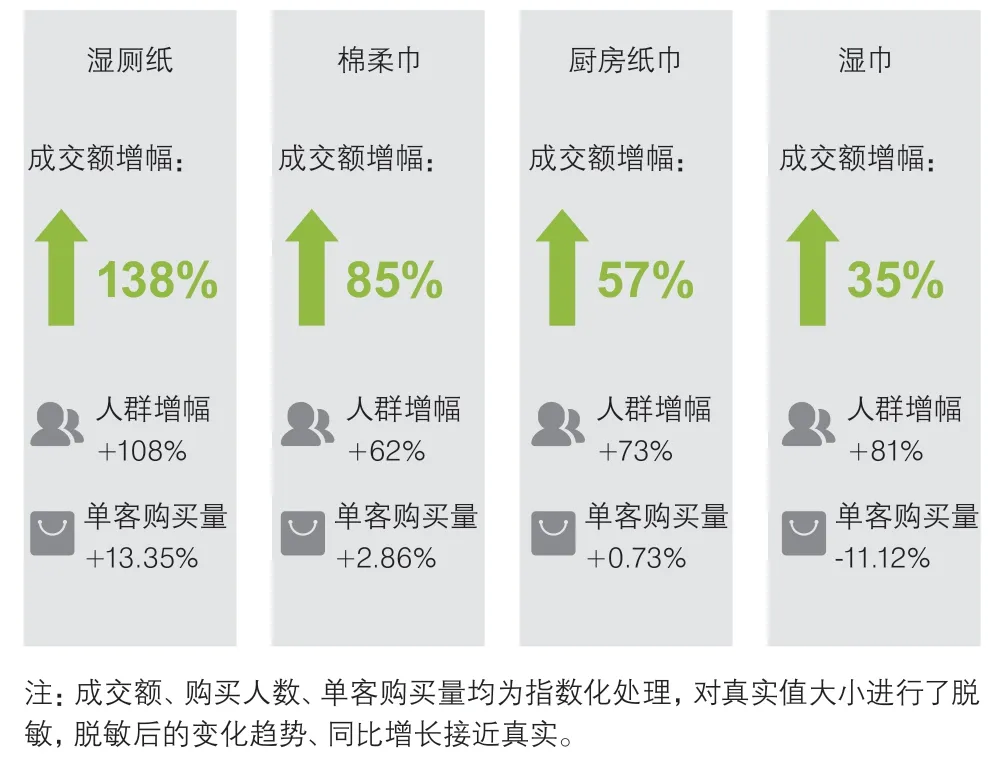

图8 四类产品增长趋势明显

人群渗透是湿厕纸、棉柔巾、厨房纸巾、湿巾这四类产品增长的主要驱动因素。其中湿厕纸、棉柔巾、厨房纸巾这些新品类也带来了新的成长机会,新的品牌快速增长,进入TOP10品牌阵营。

3.1 湿厕纸

图9 湿厕纸市场表现

湿厕纸市场集中度高,传统纸品品牌发展势头强劲,前十的品牌成长是去年同期的3.8倍。

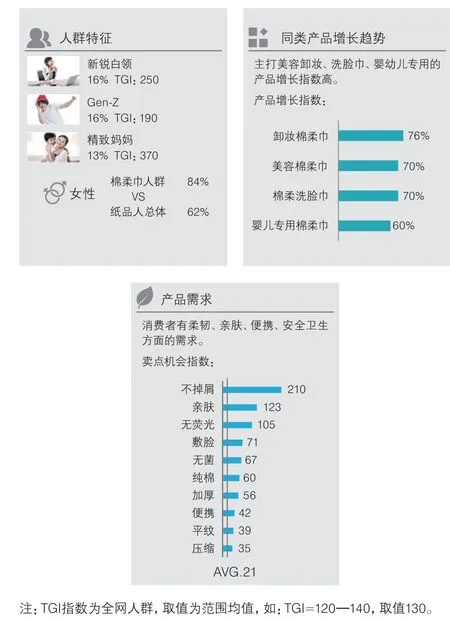

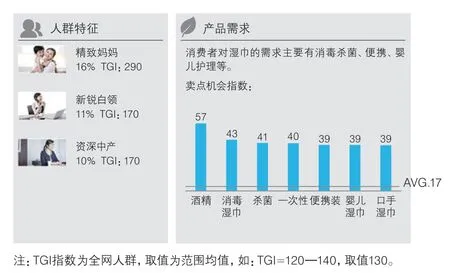

图10 湿厕纸消费人群

湿厕纸主体消费群体是女性白领,她们对身体呵护有更高的要求。希望产品能提供除菌、清洁彻底等升级功效。

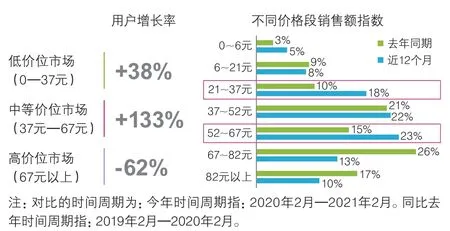

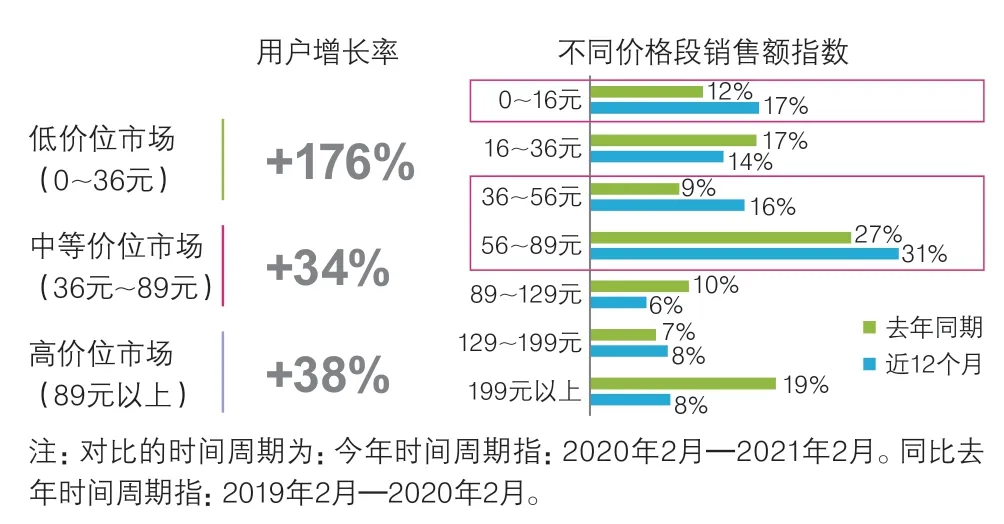

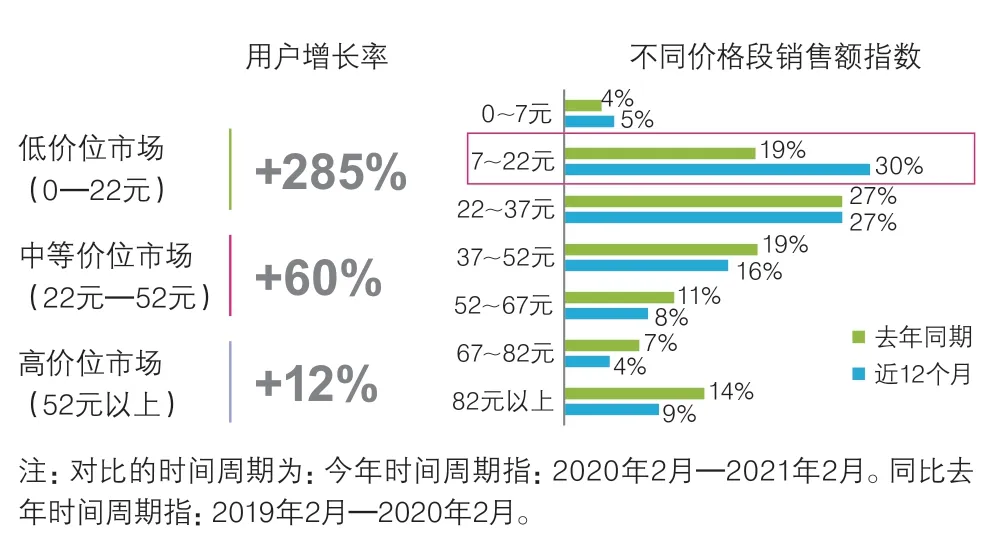

如图11中所示,中等价位市场消费群体增长率最高,会带来大量新客渗透。从不同价格段销售额指数来看,21元~37元和52元~67元两个价格段销售额指数增幅最大,反映了低端市场和中端市场不同层次消费者的价位偏好。

图11 湿厕纸不同价位产品的表现

3.2 棉柔巾

图12 棉柔巾市场表现

棉柔巾市场集中度较高,个人护理和美妆品牌在棉柔巾市场增长较快。

图13 棉柔巾消费人群

作为化妆棉和面巾纸的升级品类,棉柔巾的主要使用群体是精致爱美女性,她们希望产品带来更好的使用体验。

如图14所示,棉柔巾低价位市场消费群体增长率最高,带来大量新客渗透。从不同价格的销售额指数来看,0元~16元价位带来大量新客,36元~89元价位销售额增长幅度最大。

图14 棉柔巾不同价位产品的表现

3.3 厨房纸巾

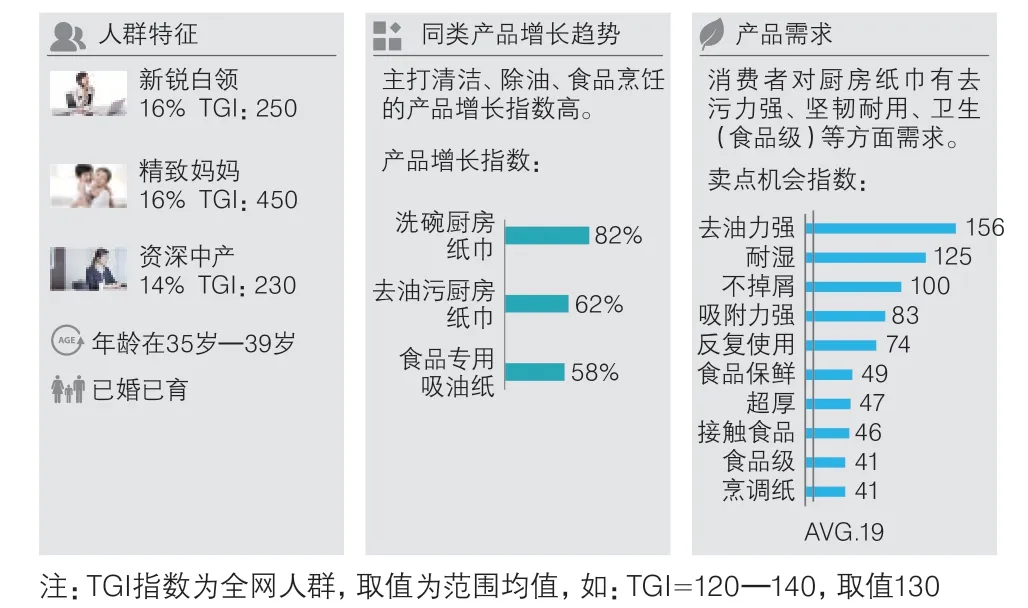

图15 厨房纸巾市场表现

厨房纸巾市场集中度较高,但除了传统头部品牌在厨房纸巾市场发展较好外,一些新锐品牌也在快速增长。厨房纸巾的增速是2019年同期的2.9倍。在美国厨房纸巾占30%的市场份额,而在中国市场份额不足5%,还有很大的市场空间。

图16 厨房纸巾消费人群

厨房纸巾的主要使用人群是注重家庭生活的中产阶层,她们希望在烹饪和厨房清洁过程中有更好的产品体验。

如图17中所示,厨房纸巾低等价位市场消费群体增长率最高,带来大量新客渗透。从不同价格区间的销售额指数来看,6元~15元价位带来大量新客,且销售额增长幅度显著。

图17 厨房纸巾不同价位产品的表现

3.4 湿巾

图18 湿巾市场表现

湿巾市场集中度中等,头部品牌虽增速较快,但尚未建立绝对优势,中尾部品牌和新进品牌仍有机会抢占高速增长市场。

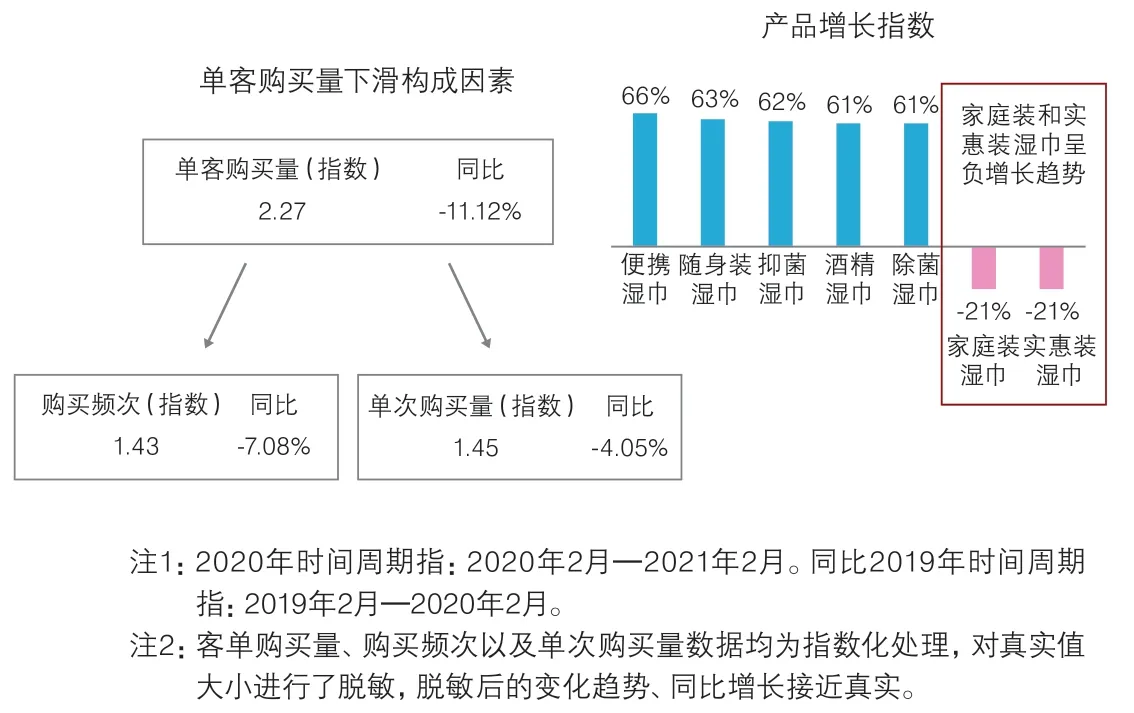

图19 湿巾单客购买量下滑的因素

湿巾的购买频次和单次购买量均较同期下滑,消费者倾向于小批次购买,家庭装、实惠装产品销量下滑。同时,受疫情影响,抑菌类湿巾销量上升幅度较大。

图20 湿巾消费人群

湿巾产品的消费者中,精致妈妈占比达到16%。他们的需求特点主要是婴儿护理。此外,白领人群对湿巾也有便携、消毒等方面的需求。

如图21所示,湿巾产品低等价位市场消费群体增长率最高,带来大量新客渗透。从不同价格带销售额指数来看,7元~22元价位带来大量新客,且销售额增长幅度显著,而中高价位段销售额较同期普遍下滑。

图21 湿巾不同价位产品的表现

3.5 保湿纸

图22中从成交趋势可以看出,保湿纸总体呈递增趋势。

图22 保湿纸市场表现

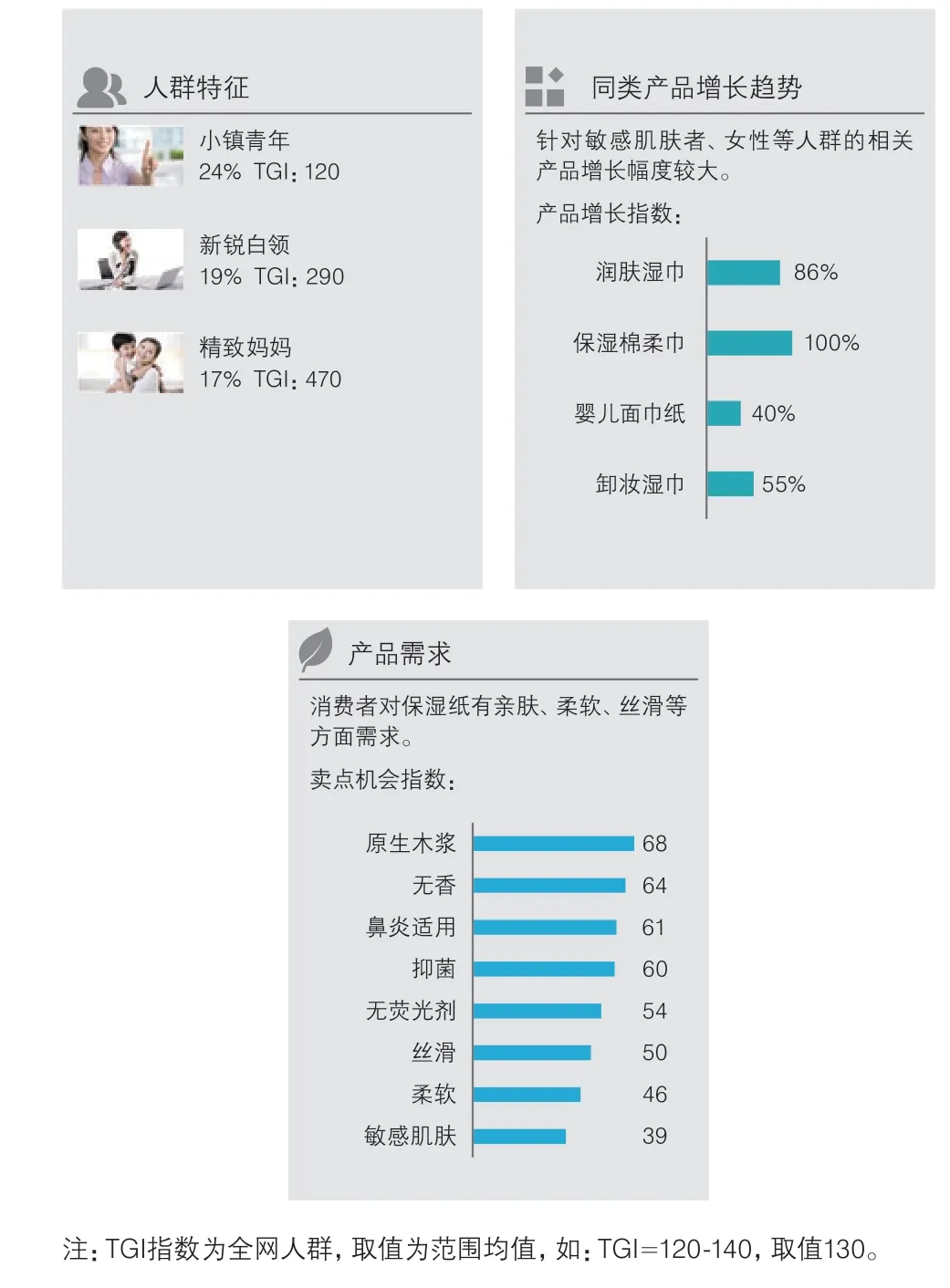

消费者对保湿纸有亲肤、柔滑等方面需求,深受爱美女性们的青睐。

图23 保湿纸消费人群

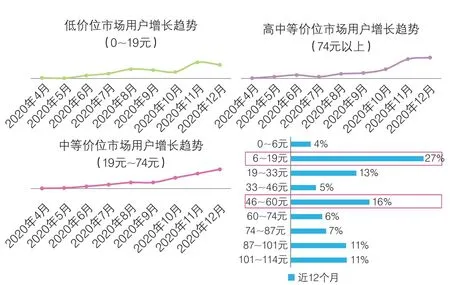

如图24中所示,不同价位市场下,用户均呈明显上升趋势。从不同价格段销售额指数来看,6元~19元价位带来大量新客,中等价位市场中,46元~60元销售额指数表现最好。

图24 保湿纸不同价位产品的表现

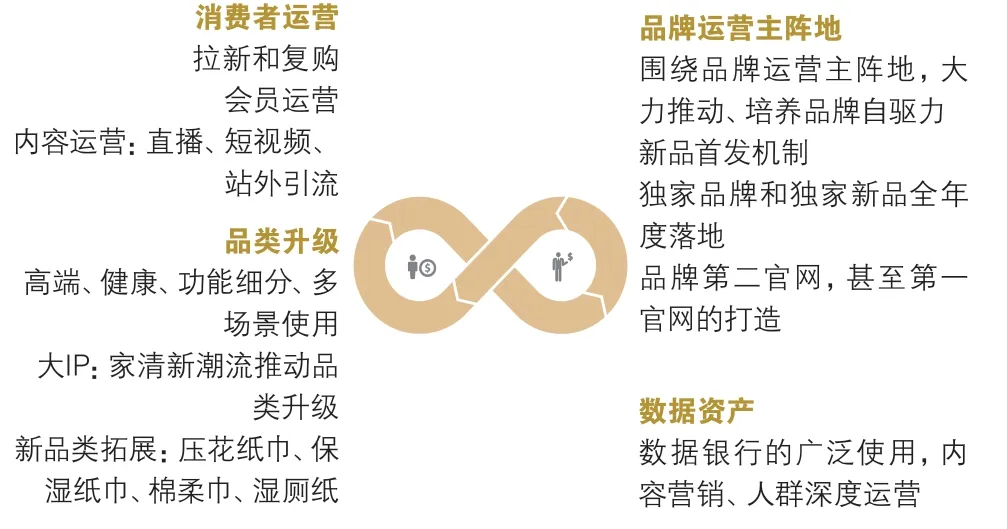

四 纸品行业未来发展方向

图25 天猫纸品行业核心策略

阿里用天猫的数据验证了纸品行业的发展趋势,目前阿里已经构建起一类电商生态推动行业发展,天猫愿意助力行业发展,帮助企业将更多细分场景下的趋势产品推荐给消费者。

Q&A:

1.基于欧美和日本两个发达经济体对于消费理念的差异,二者对于纸品品类选择的差异是什么?中国消费者对品类的选择已经出现了哪些趋同性?

答:欧美等发达经济体对纸品品类选择上趋于更细分化场景;而中国市场还是偏向于功能性为主。

2.天猫厨房纸巾和厨房湿巾使用人群是否有细分区别?

答:天猫厨房纸巾包含厨房干巾和湿巾,在人群上都是以Z时代、精致妈妈和新锐白领人群为主。

3.天猫家清行业,哪种品类升级最大?

答:天猫家清行业,保湿纸巾、湿厕纸增速最快。

猜你喜欢

海峡姐妹(2019年11期)2019-11-18 13:29:40

电脑报(2019年17期)2019-09-10 07:22:44

电脑报(2019年13期)2019-09-10 00:46:46

家庭百事通·健康一点通(2018年10期)2018-11-09 05:18:10

股市动态分析(2017年18期)2017-05-16 01:25:51

国际木业(2016年7期)2017-01-15 13:54:54

国际木业(2016年7期)2017-01-15 13:54:53

国际木业(2016年4期)2017-01-15 13:54:29

国际木业(2016年1期)2016-12-01 05:04:00

艺术与设计(2015年9期)2015-12-07 08:05:41