地方财政资金使用效率时空差异及影响因素研究

2021-08-05 22:49张鼎祖傅泽文刘姣娥

财会月刊·下半月 2021年7期

关键词:数据包络分析

张鼎祖 傅泽文 刘姣娥

【摘要】以2007 ~ 2017年我国30个省份(不含西藏和港澳台地区)为样本, 运用数据包络分析方法测度省级地方政府财政资金使用效率及其增长指数, 并进行时空差异和影响因素分析。 研究发现:地方财政资金使用总体上处于低效率状态, 但自2014年开始明显好转; 地方财政资金使用效率的差异主要是省份间的差异, 且该差异处于快速扩大后的维持状态, 而西部地区追赶效应较为明显; 财政透明度、市场化指数、人口密度和财政自主度对财政资金使用效率具有显著正向影响, 而人均公共财政收入和城镇化水平对财政资金使用效率则具有显著负向影响。 在此基础上提出了提高地方财政资金使用效率的建议。

【关键词】财政资金使用效率;数据包络分析;时空差异;财政透明度

【中图分类号】F812 【文献标识码】A 【文章编号】1004-0994(2021)14-0147-9

一、引言

近年来, 我国地方政府债务规模迅速膨胀, 风险不断累积, 引发了社会各界的广泛关注和深入思考[1] 。 已有研究发现, 地方政府债务持续增长, 某种程度上是财政支出低效率累积的结果[2,3] 。 财政支出包含财政资金配置过程和财政资金使用过程, 故财政支出效率相应地包含财政资金配置效率和财政资金使用效率。 财政资金使用效率从投入与产出的角度, 反映了地方政府履行公共职能的能力及效果, 其影响着人民群众的切身利益[4] 。 尤其在当前, 由于受国内经济增速放缓、财政收支增速持续倒挂所产生的收支矛盾, 以及全球疫情持续蔓延、经济下滑和风险加大等外部冲击的影响, 财政形势极为严峻, 在此背景下提升地方财政资金使用效率的重要性和紧迫性不言而喻[5] 。

鉴于此, 基于时间和空间维度, 测度和分析地方财政资金使用效率差异, 厘清其影响因素, 有利于深刻认识地方财政资金使用效率的现状和存在的问题, 并因地制宜地制定适合不同地方政府的政策, 从而提高地方财政资金使用效率。

二、文献回顾

财政资金使用效率是指财政资金在使用过程中, 在既定技术水平和投入水平下可以获得的最大产出能力[6] 。 国内外学者也将其称为财政支出效率或公共部门支出效率, 并普遍采用由Charnes、Copper和Rhodes[7] 提出的数据包络分析方法(DEA)进行测度。 如Afonso和Fernandes[8] 运用数据包络分析方法测算了葡萄牙五个地区公共部门支出效率, 研究表明各地区公共部门支出效率不仅差异明显, 而且存在很大的提升空间; 陈诗一和张军[9] 利用数据包络分析方法测算了规模报酬可变情况下, 1978 ~ 2005年我国省级财政支出效率, 结果显示我国地方财政支出效率较低, 且东、中和西部三大地区间存在较大差异; 刘江会和王功宇[10] 在借鉴张军、陈诗一[9] 方法的基础上, 构建了更为完善的地方财政支出效率产出指标体系, 并测算出2009 ~ 2014年长三角地区20个地级市的财政支出效率; 代娟和甘金龙[11] 利用数据包络分析方法测度2011年度我国31个省级地方政府在提供医疗、教育和基础设施方面的财政支出效率, 结果显示我国地方财政支出效率较低, 技术效率和规模效率都有待提高; 杨林和许敬轩[12] 也利用数据包络分析方法对地方政府公共文化服务效率进行了测度。

但以数据包络分析方法测度的财政资金使用效率是一种“静态效率”, 效率值仅反映当年测度的地方财政资金使用效率, 不能反映地方财政资金使用效率的动态增长状况。 对此, 部分学者运用Malmquist指数对地方财政资金使用效率进行了测度和分析。 如李芳毅和郑垂勇[13] 利用数据包络分析方法和Malmquist指数测度了2013 ~ 2018年我国31个省级政府的公共服务类财政支出效率, 并进行了静态效率和动态增长的比较分析; 乔俊峰和陈字旺[14] 基于DEA-Malmquist指数对河南省108个县级政府财政支出效率进行了测度和分析, 揭示其财政资金浪费和使用效率较低的问题; 孙群力等[15] 利用超效率DEA和Malmquist指数对京津冀城市群的财政支出效率进行了研究, 发现京津冀城市群的财政支出效率较高。

在测度和分析财政资金使用效率的基础上, 学者们分别考察了财政透明度、经济发展水平、人口密度、居民受教育程度、政府规模、城镇化水平、财政分权等因素对地方财政资金使用效率的影响。 邢文妍[16] 利用超效率模型测度了地方政府在教育、医疗卫生、社会保障和城乡社区事务四类财政支出上的效率, 实证研究发现财政透明度对地方财政支出效率有显著正向促进作用; 杨林和许敬轩[12] 利用DEA-Tobit模型分析了经济发展水平、政府规模等因素对公共文化服务财政支出效率的影响, 发现经济发展水平、政府规模对地方公共文化服务财政支出效率具有负向影响; 乔俊峰和陈字旺[17] 运用Malmquist指数和Tobit模型, 实证分析人均预算内财政收入、政府规模、人口、教育、GDP等对中原城市群财政支出效率的影响, 发现财政自给率、政府规模、GDP增速对政府财政支出效率的影响显著为负, 人口、教育、人均预算内财政收入等的影响显著为正; 王金秀和于井远[18] 在运用三阶段数据包络分析法测度2007 ~ 2016年省级财政支出效率的基础上, 实证检验了财政支出效率的影响因素, 发现地区发展水平与财政支出效率负相关, 财政分权、城市化水平与财政支出效率正相关; 王谦和董艳玲[19] 运用DEA-Tobit模型研究了公共風险约束下地方财政支出效率及其影响因素, 发现城镇化水平、受教育水平、转移支付和政府规模与地方财政支出效率正相关, 而经济发展水平、产业结构、人口密度则与地方财政支出效率负相关。

综上所述, 近年来国内研究地方财政资金使用效率的文献日益增加, 测度地方财政资金使用效率的指标体系渐趋完善, 测度方法不断更新, 为地方财政资金使用效率研究奠定了坚实的基础。 但也存在由于指标体系、测度方法和研究对象等的不同而导致结论不尽一致的情形。 鉴于此, 本文将综合现有研究成果, 选用数据包络分析方法测度地方财政资金使用效率及其增长指数, 分析地方财政资金使用效率的时空差异与影响因素。

三、地方财政资金使用效率及其增长的测度

为分析地方财政资金使用效率的时空差异, 本文将运用DEAP 2.1数据包络分析软件, 测度省级地方政府财政资金使用效率及其增长。

(一)投入产出指标的选取

投入产出指标的选取综合了刘江会和王功宇[10] 、陈诗一和张军[9] 的做法。 在投入指标方面, 考虑了地方政府财政资金供给的完整性[20] , 采用人均公共财政支出作为投入指标, 根据各省财政支出预算数除以各省当年人口数计算。 在产出指标方面, 考虑了财政资金使用成果的多样性, 采用刘江会和王功宇[10] 构建的三级产出指标体系。 该体系的一级指标为总产出指标(Y), 包含公共基础设施、医疗卫生、公共文化服务、教育、社会保障和生态环保六个二级指标。 每个二级指标又包含若干个三级指标, 具体而言, 公共基础设施包含人均拥有道路面积、人均邮电业务量、居民人均用电量、每万人拥有公共汽车; 医疗卫生包含每千人拥有医疗床位数和每千人拥有医生数; 公共文化服务包含每千人拥有图书馆藏书、每千人拥有剧场和电影院数; 教育包含每千人拥有普通高等学校教师数、每千人拥有普通中等学校教师数和每千人拥有小学教师数; 社会保障包含基本养老保险参保人数、基本医疗保险参保人数和失业保险参保人数; 生态环保包含城市人均拥有的绿地面积、工业固体废物综合利用率、城镇污水处理率和生活垃圾无害化处理率。

为了消除各指标之间单位不同所产生的影响, 本文对各个三级指标进行标准化处理, 将各指标实际值除以其均值, 并对三级指标标准值做算术平均处理, 计算出其上位二级产出指标的标准值, 然后再对二级指标标准值求算术平均值, 计算出总产出指标(Y)的标准值。

(二)样本及数据来源

本文以2007 ~ 2017年我国30个省份(因数据不全, 故不包括西藏和港澳台地区)为样本。 所有产出指标和投入指标的相关数据均来源于《中国统计年鉴》。 大部分数据直接从年鉴中获取, 其他数据通过简单计算而得。

(三)省级地方政府财政资金使用效率测度

根据已建立的投入产出体系, 运用数据包络分析软件, 计算出规模报酬可变条件下30个省份2007 ~ 2017年的财政资金使用效率。 各省级地方政府的财政资金使用效率状况如图1所示。

(四)省级地方政府财政资金使用效率增长测度

本文在规模报酬可变前提下测度地方财政资金使用效率的增长, 并将财政资金使用效率变化的 Malmquist指数分解成技术效率变化(Effch)和技术水平变化(Techch), 又进一步将技术效率变化分解为纯技术效率变化(Pech)和规模效率变化(Sech)。 其中, 技术效率变化Effch值反映决策单元从t期到t+1期相对效率的变化, 也反映决策单元对最佳生产单元的追赶程度, 即“追赶效应”[21] 。 当Effch>1时, 表明其决策单元的相对效率较上一期有所提高, 故本文将Effch作为效率增长的度量指标。 本文运用DEAP 2.1数据包络分析软件, 先计算2007 ~ 2017年30个省级地方政府财政资金使用效率的Malmquist指数, 再用其分解指标Effch值来反映各省级地方政府财政资金使用效率的增长。 各省级地方政府财政资金使用效率增长的统计特征如表1所示。

四、地方财政资金使用效率及其增长的时间差异

(一)财政资金使用效率

根据图1不难发现: 考察期内, 30个省份财政资金的使用总体上处于低效率状态, 各年度的效率均值处于0.54 ~ 0.65之间。 其中, 效率低于0.5的省份年均达到11个, 效率高于0.8的省份年均不足5个, 且各年度的效率中位数几乎都低于均值, 处于效率较低状态的省份较多, 表明30个省份的财政资金使用效率在各年度均表现出明显差异。 其中: 效率较高的省份有山东和广东, 山东省7次达到了DEA有效, 广东省则4次达到了DEA有效; 少数省份的效率值则长期维持在0.3左右, 与其他省份的差距较大。

(二)财政资金使用效率的增长

据表1可知, 在考察期内, 地方财政资金使用效率增长的年均值处于0.92 ~ 1.078之间, 在总体上呈上升趋势。 其中, 2014 ~ 2017年效率增长的年均值连续四年大于1, 且处于效率增长状态的省份连续四年超过半数, 明显多于2008 ~ 2013年, 说明近几年来地方政府加强预算绩效管理后, 地方财政资金使用效率不断提高。 各年度地方财政资金使用效率增长的变异系数较小。 除2010年外, 各年度变异系数均小于0.1, 表明各省份之间效率增长的差异不大。

(三)效率—增长状态矩阵

基于前文分析结果, 本文构建了地方财政资金使用的效率—增长状态矩阵, 以综合分析各省份的财政资金使用效率及其增长状态。 该状态矩阵以效率增长为横轴、以效率为纵轴; 以效率的年度均值为基准, 将效率值高于年度均值定义为高效率、低于年度均值定义为低效率; 以1为基准, 效率增长值高于1定义为效率增长、低于1定义为效率下降。 然后, 将各省份的效率状态划分为四个区: 同时处于高效率和效率增长状态的定义为良好区, 同时处于高效率和效率下降状态的定义为预防区, 同时处于低效率和效率下降状态的定义为处理区, 同时处于低效率和效率增长状态的定义为改善區。 2008年和2017年的效率—增长状态矩阵分别如图2、图3所示。

由效率—增长状态矩阵分类结果可见, 考察期内各省份财政资金使用效率状态自2014年开始出现明显好转。 从2014年开始, 位于“良好区”和“改善区”的省份明显增加, 到2016年和2017年, 处于“良好区”的省份接近或达到半数; 与之相对应, 位于“处理区”和“预防区”的省份数明显减少, “处理区”省份由2008 ~ 2013年的9 ~ 16个, 减少到2014 ~ 2017年的3 ~ 6个。 这表明近几年来, 随着地方政府越来越重视财政资金管理, 各省财政资金使用效率出现明显提升。

五、地方财政资金使用效率及其增长的空间差异

(一)财政资金使用效率及其增长空间差异的定性分析

依据国家统计局关于我国东、中、西部三大地区的划分标准①, 本文分别计算了全国及三大地区财政资金使用效率及其增长变化的年度均值, 具体如图4、图5所示。

由图4可知, 全国及东、中和西部三大地区的财政资金使用效率年度均值均呈现先降后升的趋势, 但西部地区明显低于中东部地区, 空间差异明显; 而图5则反映出全国及东、中和西部三大地区的效率增长变化趋势几乎一致, 表明效率增长的地区差异不明显。 另外, 图4和图5均反映出三大地区的财政资金使用效率自2013年开始出现明显增长, 增速逐年加快。 值得一提的是, 西部地区的财政资金使用效率在2017年出现快速增长, 增长速度明显高于东中部地区, 表现出较为强劲的追赶效应, 说明西部地区的各个省份在加强财政资金使用管理方面, 经过不断积累与改进, 取得了明显成效。

结合各年度财政资金使用效率—增长状态分类情况, 各省份的财政资金使用效率—增长状态也表现出较为明显的地区差异: 在整个考察期内, 处于良好区的省份以东部地区省份为主, 处于预防区的省份以中部地区省份为主; 而在考察期前五年, 超半数的西部省份位于处理区; 在考察期后五年, 超半数的西部省份则进入到改善区。

(二)地方财政资金使用效率空间差异的定量分析

采用地区差异的常用度量指标——泰尔指数来测度地方财政资金使用效率及其增長的空间差异。 根据前文的测算结果, 分别计算2007 ~ 2017年全国及三大地区地方财政资金使用效率及其增长的泰尔指数, 结果如图6、图7所示。

由图6可发现: (1)地方财政资金使用效率的总泰尔指数、组内泰尔指数和组间泰尔指数均呈明显的上升趋势, 其中, 2007 ~ 2012年间的差异扩大明显, 而2013 ~ 2017年间的差异在高位基本维持不变。 这表明地方财政资金使用效率的差异在快速扩大后维持较大差异的态势。 (2)各年度的组内泰尔指数均远大于组间泰尔指数, 这表明地方财政资金使用效率的差异主要表现为省份间的差异, 而地区间的差异较小。 (3)进一步考察财政资金使用效率的分解效率的泰尔指数, 可以发现规模效率的组内泰尔指数远大于组间泰尔指数, 而纯技术效率的组内泰尔指数与组间泰尔指数相近, 这表明地方财政资金使用效率的差异主要由各省份间的规模效率差异所导致。

由图7不难发现, 2008 ~ 2017年地方财政资金使用效率增长的总泰尔指数较小, 均小于0.006, 这表明我国地方财政资金使用效率增长的地区差异较小; 而组间泰尔指数接近于0, 也说明效率增长的地区差异主要体现为省份间的差异。 这也反映出, 各个省级地方政府在促进财政资金使用效率增长上, 具有基本一致的行动节奏和取得了较为接近的实施效果。

六、地方财政资金使用效率的影响因素分析

(一)模型构建

为了分析省级政府财政资金使用效率时空差异的影响机制, 需要对相关影响因素进行检验。 由于运用数据包络分析方法测度的财政资金使用效率值位于[0, 1]区间, 属于双截尾变量, 为避免采用普通多元回归所导致的估计量偏误, 本文选择采用面板数据Tobit模型进行多元回归分析, 并采用了面板数据固定效应模型进行比较。 模型具体如下所示:

其中: useEff为地方财政资金使用效率; β0为常数项; Xj为相关影响因素; βj为各影响因素的回归系数; ε为随机项。

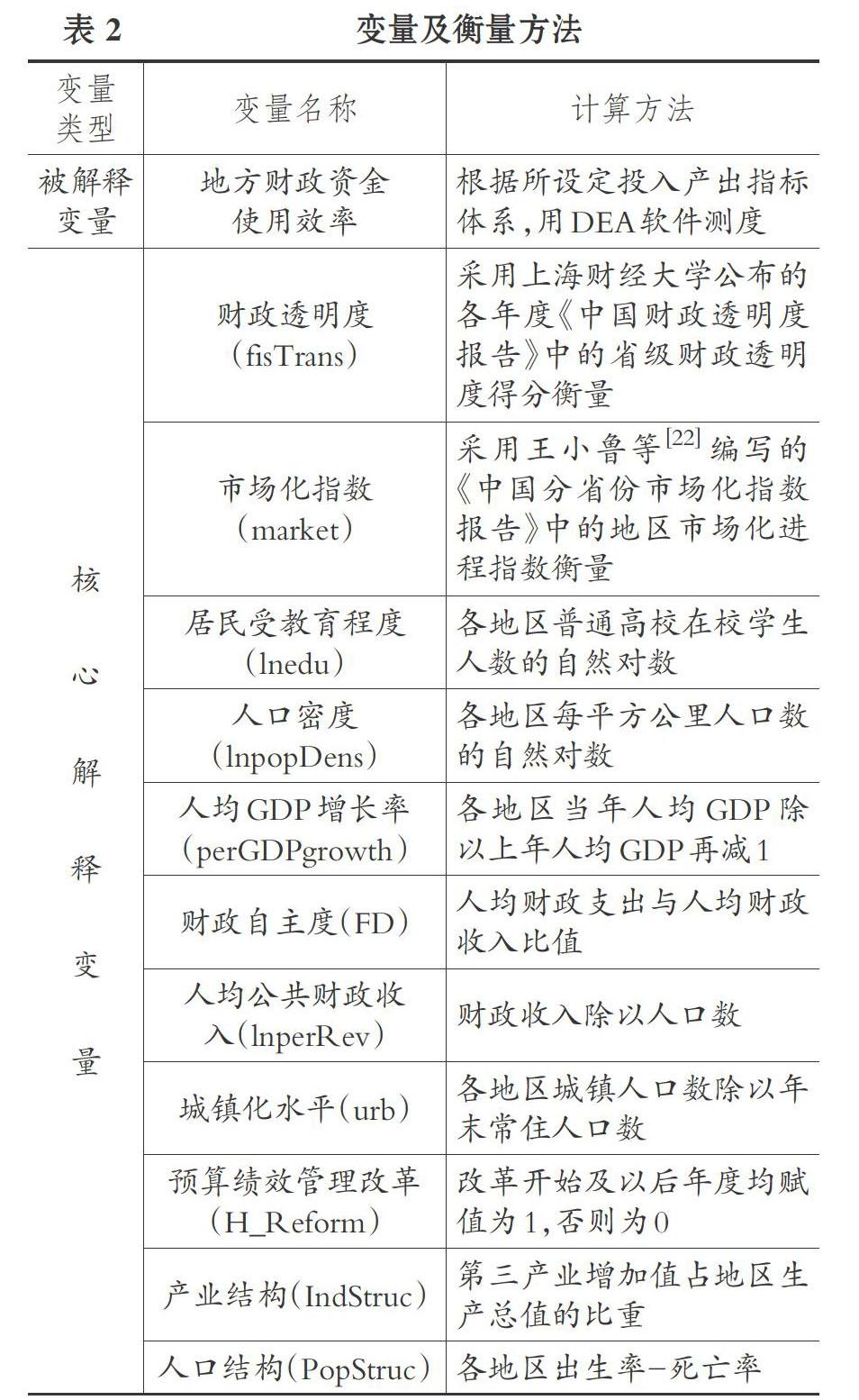

(二)变量说明

1. 被解释变量。 地方财政资金使用效率, 采用数据包络分析BCC模型所测度出规模报酬可变(VRS)条件下的地方财政资金使用效率(useEff)及其分解的纯技术效率(pte)和规模效率(se)来衡量。 其中, useEff =pte×se。

2. 核心解释变量。 近年来研究财政资金使用效率影响因素的文献较多, 本文综合相关文献的研究成果, 选取了下列11个可能影响地方财政资金使用效率的因素。

(1)财政透明度。 财政信息的公开透明是建立现代财政制度的基础和标志。 提高财政透明度, 有利于保障社会公众的知情权、表达权和监督权, 可以缓解信息不对称带来的委托人与代理人之间的利益冲突, 约束政府行为, 从而减少地方财政资金的浪费和违规性行为, 提高地方财政资金使用效率。 对于财政透明度的计量本文参考邢文妍[16] 的做法, 采用上海财经大学公布的《中国财政透明度报告》中的省级财政透明度数据, 并根据报告所采用的财政信息实际年份进行相应调整。 预期系数符号为正。

(2)市场化指数。 在实证研究文献中, 通常用市场化指数反映该地区的制度环境。 良好的制度环境一方面为地方政府履行财政职能创造了合适的制度条件, 有利于其提供更高质量的公共物品服务; 另一方面, 在良好的制度环境中, 社会公众对政府的监督途径或手段更加多样化, 政府的机会主义行为易受抑制, 政府政务透明, 腐败程度降低, 也会提高地方财政资金使用效率。 本文采用王小鲁等[22] 编制的地区市场化进程指数来衡量市场化指数。 预期系数符号为正。

(3)居民受教育程度。 居民受教育程度越高, 则其素质和政治参与度越高, 对违法违规行为容忍度越低, 而居民对财政资金违法违规使用的低容忍度会间接提高地方财政资金使用效率。 本文以普通高校在校学生人数的自然对数来衡量居民受教育程度。 预期系数符号为正。

(4)人口密度。 Afonso等[23] 认为在人口密度较大的地区, 政府提供公共服务时更具规模效应, 能提高地方财政资金使用效率。 本文采用每平方公里人口数的自然对数来衡量人口密度。 预期系数符号为正。

(5)人均GDP增长率。 人均GDP增长率用来反映地方的经济发展水平。 经济发展水平高的地区, 地方政府一般拥有较为充足的财政资源, 有能力为本地居民提供较多公共物品和服务。 但由于增效激励不足, 可能存在政府养闲人的情况, 甚至还可能存在为了追求GDP高增长率, 不合理地配置财政资源的情况, 从而导致财政资金使用效率降低。 预期系数符号为负。

(6)财政自主度。 财政自主度也称为财政分权, 是中央给予地方部分征税权和对财政资金的支配权。 地方政府的财政自主度有利于其“因地制宜”地提供适合当地居民的公共服务, 从而提升地方财政资金使用效率。 但同时地方政府也有可能利用其对公共财政资源裁量权的垄断, 将财政资金过多地投向带来短期效益的增长型领域, 挤占公共服务支出, 从而降低地方财政资金使用效率。 本文用人均财政支出与人均财政收入的比值来衡量财政自主度。 预期系数符号待定。

(7)人均公共财政收入。 税收是地方政府公共财政收入的主要来源, 纳税人对财政资金的使用具有天然的监督动机, 这也意味着较高的公共财政收入水平会伴随较大的公众监督力度, 从而促进政府提高财政资金使用效率。 但也有学者认为, 较高的公共收入水平会降低对政府的激励, 使得政府没有足够的动力去高效地使用财政资金, 进而降低地方财政资金使用效率。 预期系数符号待定。

(8)城镇化水平。 城镇化是实现公共资源的优化配置、降低交易成本、提高财政支出效率的重要途径。 城镇化形成的聚集效应, 使得地方政府提供的公共物品更加全面、公共服务质量更高, 经济社会发展与资源环境更加协调, 从而使得政府财政支出的范围经济效应更加显著, 促进财政资金使用效率的提高。 本文用地区城镇人口数除以年末常住人口数来衡量城镇化水平。 预期系数符号为正。

(9)预算绩效管理改革。 预算绩效管理是以成本效益分析为前提的预算管理模式, 注重投入、产出与效果, 对提高财政支出效率有积极的作用[24] 。 本文以预算绩效管理改革为哑变量。 若该省开始实施预算绩效管理改革政策, 则介入年度及以后年度均赋值为1, 否则为0。 预期系数符号为正。

(10)产业结构。 产业结构影响地方政府的财政支出结构[19] 。 包含流通和服务两大部门的第三产业基本上是一种服务性产业, 当第三产业占比增加时, 地方政府的公共服务支出需相应增加, 因治理工业污染所产生的财政资金支出会相应减少, 从而提高财政资金使用效率。 本文选取第三产业增加值占地区生产总值的比重来表示产业结构。 预期系数符号为正。

(11)人口结构。 人口结构是影响地方经济发展的关键变量, 必然也是影响财政可持续性的重要因素。 一方面, 适龄劳动力占比降低会导致财政收入的下降, 而老龄人口占比上升还会增加政府财政负担与福利开支, 从而影响地方政府财政资金配置结构, 降低财政支出效率。 本文参考邢文妍[16] 、岳军和赵晓彧[25] 的做法, 选取地方出生率-死亡率来表示人口结构。 预期系数符号为正。

相关变量的选取和说明详见表2, 数据来源于2007 ~ 2018年《中国统计年鉴》和国家统计局官网。

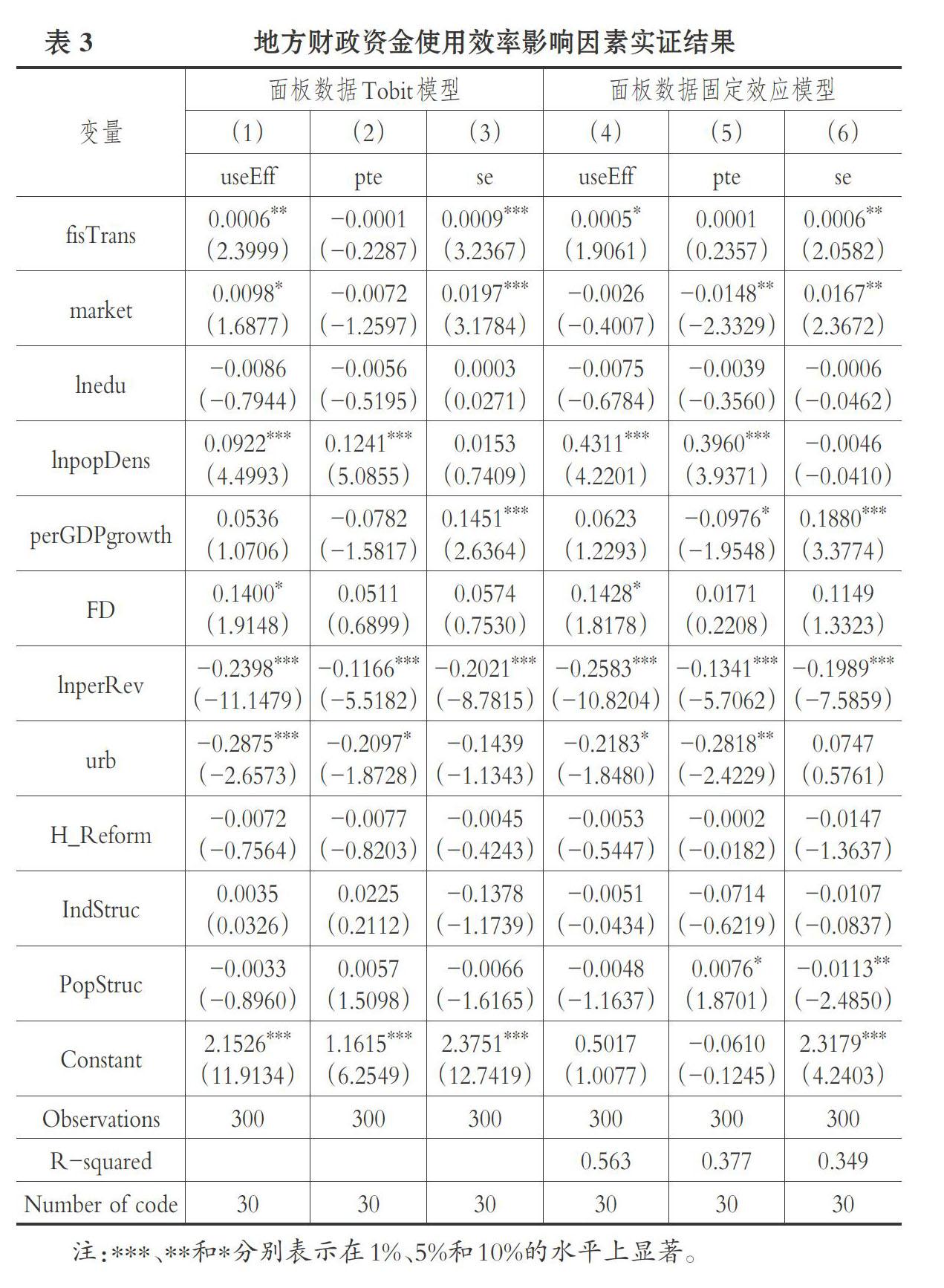

(三)实证结果与分析

利用Stata软件分别进行了面板数据Tobit回归分析和面板数据固定效应回归分析, 结果如表3所示。 表3中第(1) ~ (3)列是Tobit模型回归结果; 作为对照, 第(4) ~ (6)列是面板数据固定效应回归结果。

根据表3中面板数据Tobit模型的回归结果, 可以发现: 财政透明度、市场化指数、人口密度和财政自主度对地方财政资金使用效率具有显著正向影响, 人均公共财政收入和城镇化水平对地方财政资金使用效率具有显著负向影响, 居民受教育程度、人均GDP增长率、预算绩效管理改革、产业结构、人口结构等变量对地方财政资金使用效率没有显著影响。 这表明, 提高财政透明度、市场化指数、人口密度和财政自主度能带来地方财政资金使用效率的提高; 而人均公共财政收入的影响为负, 表明高公共收入水平降低了对政府的约束, 使得政府没有足够的动力去节约财政资金, 进而降低财政资金使用效率; 城镇化水平的影响为负, 表明我国多数地区未能实现城镇化所带来的范围经济效应, 可能是由于在城镇化进程中地方政府存在盲目投资行为, 将财政资金过多地投向基本建设领域, 或者对相关财政支出缺乏監督, 资金使用不规范问题较多, 从而降低了财政资金使用效率。

进一步考察各个变量对财政资金使用效率分解指标的影响发现: 财政透明度、市场化指数和人均GDP增长率对规模效率具有显著正向影响, 人均公共财政收入对规模效率具有显著负向影响; 人口密度对纯技术效率具有显著正向影响, 人均公共财政收入和城镇化水平对纯技术效率具有显著负向影响。 这表明, 财政透明度和市场化指数均通过提高规模效率, 最终提高了地方财政资金使用效率。 这对于我国地方政府财政支出日益增加的背景下, 如何加强财政支出管理具有较大现实意义, 即: 一方面可以通过提高财政透明度, 发挥公众参与和社会监督的作用, 倒逼地方政府加强绩效管理, 提升地方财政资金使用效率; 另一方面, 通过优化以市场化指数为代表的制度环境, 强化制度约束, 减少财政资金违规使用, 从而提升地方财政资金使用效率。

七、结论与建议

综合上文对30个省份地方财政资金使用效率及效率增长的时空差异分析和影响因素分析, 可以得出以下结论: (1)我国地方财政资金的使用总体上处于低效率状态, 但自2014年开始明显好转, 这表明各省份在加强财政资金使用管理方面, 经过不断积累与改进, 已取得了明显成效; (2)地方财政资金使用效率的差异主要是省份间的差异, 而且该差异处于快速扩大后维持较大差异的状态, 西部地区表现出较为强劲的追赶效应; (3)财政透明度、市场化指数、人口密度和财政自主度对地方财政资金使用效率具有显著正向影响, 而人均公共财政收入和城镇化水平对地方财政资金使用效率具有显著负向影响。

基于上述研究结论, 提出以下建议: (1)针对地方财政资金使用效率总体偏低、各地差异较大的现状, 有必要根据时空差异分析结果, 找准效率相对落后省份, 分析原因, 实施分类精准指导与帮扶, 切实提高财政资金使用的产出效益, 从而提升地方财政资金使用效率; (2)总结现有地方财政资金管理制度执行与落实的经验, 推进财政支出绩效评价制度深入开展和成果运用, 建立强有力的财政执法机制, 促进财政资金使用效率的提高; (3)强化财政资金使用监督约束机制, 进一步落实预算绩效管理, 积极探索并推行预算绩效审计, 尤其要关注城镇化进程中的财政资金使用, 重点解决预算约束软化、项目投资失控、资金违规使用等问题; (4)提高地方政府财政透明度, 努力完善社会监督机制, 实现政府和社会良性互动, 推进地方财政资金使用的提质增效, 促进财政资金使用效率提高, 并在效率提升中缩小省份间差异。 【 注 释 】

① 国家统计局关于东、中、西部的划分标准:东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南;中部地区包括山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南;西部地区包括内蒙古、广西、重庆、四川、贵州、云南、陕西、甘肃、青海、宁夏、新疆。

【 主 要 参 考 文 献 】

[1] 吴俊培.我国公共财政风险评估及其防范对策研究[M].北京:经济科学出版社,2017:1 ~ 2.

[2] 缪小林,史倩茹.经济竞争下的地方财政风险:透过债务规模看财政效率[ J]. 财政研究,2016(10):20 ~ 35+57.

[3] 陈志勇,庄佳强.地方政府性债务管理与风险防范研究[M].北京:经济科学出版社,2017:2 ~ 5.

[4] 才国伟,钱金保.中国地方政府的财政支出与财政效率竞争[ J].统计研究,2011(10):36 ~ 46.

[5] 楼继伟.面向2035的财政改革与发展[ J].财政研究,2021(1):3 ~ 9.

[6] 娄峥嵘. 我国公共服务财政支出效率研究[M].北京:中国社会科学出版社,2011:23 ~ 24.

[7] Charnes A., Cooper W. W., Rhodes E.. Measuring the Efficiency of Decision Making Units[ J].European Journal of Operational Research,1978(6):429 ~ 444.

[8] Afonso A., Fernandes S.. Assessing and Explaining the Relative Efficiency of Local Government[ J].Journal of Socio-Economics,2008(37):1946 ~ 1979.

[9] 陈诗一,张军.中国地方政府财政支出效率研究:1978-2005[ J].中国社会科学,2008(4):65 ~ 78+206.

[10] 刘江会,王功宇.地方政府财政竞争对财政支出效率的影响——来自长三角地级市城市群的证据[ J].财政研究,2017(8):56 ~ 68+111.

[11] 代娟,甘金龙.基于DEA的财政支出效率研究[ J].财政研究,2013(8):22 ~ 25.

[12] 杨林,许敬轩.地方财政公共文化服务支出效率评价与影响因素[ J].中央财经大学学报,2013(4):7 ~ 13.

[13] 李方毅,郑垂勇.我国省级政府公共服务绩效评估研究[ J].南京社会科学,2020(7):26 ~ 33.

[14] 乔俊峰,陈字旺.减税增支压力下地方政府财政支出效率研究——基于DEA-Malmquist方法的实证分析[ J].经济与管理评论,2017(4):94 ~ 101.

[15] 孙群力,罗艳,陈平.京津冀城市群财政支出效率研究[ J].审计与经济研究,2016(1):102 ~ 109.

[16] 邢文妍.财政透明度对地方财政支出效率的影响分析[ J].财经问题研究,2020(11):89 ~ 99.

[17] 乔俊峰,陈字旺.供给侧改革背景下地方政府财政支出效率的影响因素[ J].河南师范大学学报(哲学社会科学版),2017(6):31 ~ 36.

[18] 王金秀,于井远.我国地方财政支出效率评价——基于三阶段DEA方法[ J].中南财经政法大学学报,2018(5):79 ~ 87.

[19] 王谦,董艳玲.公共风险约束下中国地方财政支出效率评价与影响因素分析[ J].财政研究,2018(11):46 ~ 61+70.

[20] 黄捷,王虹.地方政府债务风险与财政支出效率[ J].财会月刊,2016(2):66 ~ 69.

[21] 原毅军,刘浩,白楠.中国生产性服务业全要素生产率测度——基于非参数Malmquist指数方法的研究[ J].中國软科学,2009(1):159 ~ 167.

[22] 王小鲁,樊纲,胡李鹏.中国分省份市场化指数报告(2018)[M].北京:社会科学文献出版社,2019:4 ~ 6.

[23] Afonso A., Schuknecht L., Tanzi V.. Public sector efficiency: An international comparison[ J].Public Choice,2005(3-4):321 ~ 347.

[24] 曹敏,王艺斐,张曾莲.预算绩效管理改革能提升财政支出效率吗?——基于准自然实验的多期DID分析[ J].财政监督,2020(24):48 ~ 52.

[25] 岳军,赵晓彧.财政透明度对基本公共服务支出效率的影响[ J].经济研究参考,2018(27):3 ~ 15.

猜你喜欢

商业经济研究(2016年24期)2017-01-10

会计之友(2016年24期)2017-01-09

职教论坛(2016年26期)2017-01-06

湖北农业科学(2016年18期)2016-12-08

合作经济与科技(2016年24期)2016-12-07

商(2016年33期)2016-11-24

中国市场(2016年37期)2016-11-12

商(2016年20期)2016-07-04

现代经济信息(2016年10期)2016-05-24