三大举措为外贸出口保驾护航

2021-08-05 04:25本刊综合整理

中外玩具制造 2021年8期

本刊综合整理

每年,国家都会推出各种外贸政策和举措,以促进规范出口,方便外贸企业办理各项业务。今年7 月,又有两项与外贸出口相关的举措落地,即出口退税新系统在全国上线和跨境电商B2B 出口监管在全国推广。另外,针对困扰外贸企业的汇率问题,国家有关部门也推出了《外经贸企业汇率避险业务手册》,以帮助企业更好地应对多变的汇率问题。

出口退税新系统全面上线

从7 月起,出口退税新系统在全国全面上线。新系统简化了办税流程,进一步减轻了出口企业退税负担。以下3 点变化和注意事项值得企业关注。

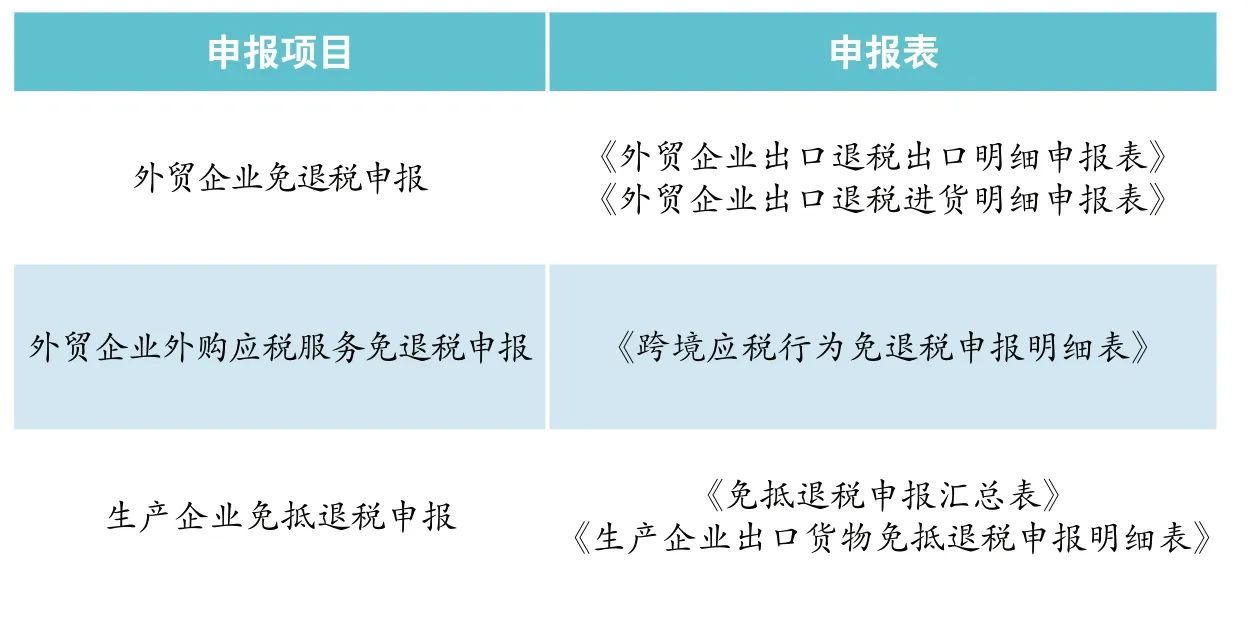

一、减并表单,删减录入项目,减轻退税申报负担

通过新系统升级,各项业务的申报表减少/合并了50%,录入项减少了43.75%,大大减轻了企业退税申报负担,提高了申报效率。

企业采用新系统申报退税所需申报表

需要单独提醒的是,新系统上线后,企业常用的证明中,申请开具《代理出口货物证明》和《出口货物退运已补税(未退税)证明》发生了较大变化。

1.《代理出口货物证明申请表》简并优化,主要是增加了“委托出口货物证明号码”栏次。税务机关会根据企业填报的“委托出口货物证明号码”自动校验《委托出口货物证明》电子信息,后续将取消报送纸质《委托出口货物证明》的要求。

2.新系统上线后,《退运已补税(未退税)证明申请表》和《出口货物退运已补税(未退税)证明》合并为《出口货物已补税/未退税证明》。具体操作是,企业向退税机关提交《出口货物已补税/未退税证明》,经审核通过后即可获得《出口货物已补税/未退税证明》。而这份证明用途范围不再局限于办理退运。企业如果需要修改或撤销出口货物报关单,也可以申请开具新证明办理相关业务。

另外,新系统上线后如果企业需要作废出口退(免)税相关证明,应向主管退税机关提出申请,并交回原出具的纸质证明。

二、规范样式,数据自动采集,提高退税申报效率

1.规范报表样式

新的申报表统一了样式和内容:有申报项目调整的表单中表头基本项为统一社会信用代码/纳税人识别号、纳税人名称;《汇总表》中声明体例与《增值税纳税申报表(一般纳税人适用)》一致;“出口货物报关单号”可填写代理出口货物证明号;“出口发票号码”“出口发票开具日期”;完整版的《业务类型代码表》(60 项)。

2.强化自动采集功能

数据信息自动代入:通过电子税务局或金三系统自动获取的数据信息以及从电子口岸导入的报关单信息均可直接带入纳税人端的申报表单中。

基础信息自动生成:表单内的纳税人基础信息均可由电子税务局中的企业配置信息自动生成。

三、外贸企业关联号编写规则

现系统的关联号编写没有明确要求,出口退税申报人员一般根据自身习惯编写。新系统上线后,关联号有了明确的编写规则:

1.关联号的编写格式是固定的,必须是“申报年月(6位数字)+申报批次(3 位数字)+流水号(1-8 位数字)”;

2.关联号的编写规则是明确的,每个关联号项下只能有一项出口商品,换言之就是只能有一个21 位报关单号(21位报关单号指的是18 位报关单编号+0+两位项号,如果报关单上只有一项商品,那么它的21 位报关单号就是18 位编号+0+01;如果有两项商品,那21 位报关单号分别是18 位编号+0+01 和18 位编号+0+02,以此类推)。

关联号变化后,最需要注意的是:一个关联号项下只能有一项出口商品,不能录入两个及以上的21 位报关单号。

B2B 出口监管在全国海关推广

自去年7 月起,国家海关总署先后在22 个城市的海关开展跨境电商B2B 出口监管试点工作。鉴于试点取得的良好成效,国家海关总署发布公告,自7 月1 日起在全国海关复制推广跨境电商B2B 出口监管模式,并要求跨境电商企业、跨境电商平台企业、物流企业等参与跨境电商B2B 出口业务的境内企业,应当依据海关报关单位备案有关规定,向所在地海关办理备案。

针对跨境电商新业态的发展特点,本次复制推广将助力包括海外仓企业在内的跨境电商出口企业,尤其是中小微企业便利通关,支持更多企业“走出去”。与试点期间政策相比,此次海关政策释放红利更加明显,主要呈现三大特点:

1.在海关报关单位备案环节,为仅开展跨境电商B2B出口业务的物流企业明确了全新身份,将他们与开展其他类型跨境电商业务的物流企业进行有效区分,简化B2B 出口物流企业备案单证手续,在深化“放管服”改革的同时,进一步激发市场主体活力。

2.在海外仓业务模式备案上,实现“一地备案、全国通用”,企业只要在所在地海关完成出口海外仓业务模式备案,就可以在全国海关范围内开展跨境电商出口海外仓业务。

3.对于单票金额在5000 元以下且不涉证、不涉检、不涉税的货物,企业可报送申报清单,其中向跨境电商综合试验区内海关申报的清单,不涉及出口退税的,可按照6 位HS 编码简化申报。继续坚持为跨境电商出口企业提供报关单和申报清单“双通道”并行的监管模式,尤其是助力中小微企业便利通关,满足他们对跨境电商出口通关模式差异化的显示需求,共同分享改革红利。

汇率避险手册为企业服务

为有效地稳外贸,国家有关部分持续优化汇率避险产品服务,积极推广《外经贸企业汇率避险业务手册》,为企业避险提供有针对性的指导。小编摘取了该手册的部分内容,供读者了解,更全面的资料读者可前往国家商务部网站下载。

一、汇率避险产品使用

基于真实合规贸易背景,对未来有收付汇需求且愿意套期保值的企业,汇率避险产品可提前将外币经营成本或者销售收入进行锁定,降低汇率波动对经营利润的影响。不同的汇率规避产品要求和特点不同。

1.远期结售汇。企业与银行签订远期结售汇合约,约定在成交日后两个工作日(不含)以上办理结汇或售汇的外汇币种、金额和汇率,在交割日按照该远期结售汇合约约定的币种、金额、汇率办理的结汇或售汇业务。远期结售汇是最基础的汇率衍生工具,结构简单,应用最为广泛。

按照到期结算方式不同,远期结售汇可分为全额交割和差额交割两种。全额交割下,交易双方按照事前约定的远期汇率收付人民币和外汇本金。差额交割下,交易双方按照事前约定的远期汇率与到期时的差额交割汇率计算轧差损益,并以人民币交割。

2.外汇掉期。企业与银行签订人民币外汇掉期合约,同时约定两笔金额一致、买卖方向相反、交割日期不同、交割汇率不同的人民币对同一外汇的买卖交易,并在两笔交易的交割日按照掉期合约约定的币种、金额、汇率办理结汇或售汇业务。人民币外汇掉期可一次性锁定外币资金收付在期初和期末的兑换汇率,便利灵活调剂本外币资金,满足企业币种错配管理需要。

3.外汇货币掉期。人民币外汇货币掉期是银行为企业提供的,在期初期末以相同汇率交换本外币本金,存续期间以约定汇率和利率交换利息的外汇衍生产品。人民币外汇货币掉期适用于以套期保值为目的、希望同时规避汇率利率变动风险的企业。

4.外汇期权及期权组合。人民币对外汇期权是银行为企业提供的,约定期权买方在期初支付一定的期权费后获得未来按合约约定汇率买卖外汇权利的衍生交易服务,期权费币种为人民币,结算方式可选择全额或差额。这是一种兼具确定性和灵活性的套期保值工具。

二、跨境人民币结算

使用跨境人民币结算,可以规避人民币汇率波动风险,降低企业财务成本,提高资金使用效率。货物、服务、对外承包工程、外派员工其他经常项下汇款、人民币境外直接投资等跨境业务均可使用人民币结算。与玩具业相关的“货物贸易跨境人民币结算”中提到,凡依法可以使用外汇结算的跨境交易,企业都可以使用人民币结算。货物贸易跨境人民币结算方式与外币相同,主要包括信用证、托收、电汇等。

猜你喜欢

中国外汇(2020年17期)2020-11-21

中国外汇(2020年5期)2020-08-25

小猕猴学习画刊(2019年9期)2019-11-08

现代营销·信息版(2018年10期)2018-12-06

对外经贸实务(2018年9期)2018-10-20

进出口经理人(2018年9期)2018-09-14

对外经贸实务(2017年6期)2017-06-19

小天使·三年级语数英综合(2017年6期)2017-06-07

娃娃画报(2009年11期)2009-12-07

中学生数理化·中考版(2008年6期)2008-10-30