证券违规处罚与投资者过度反应

2021-08-02 10:27刘陆宇冯科

安徽师范大学学报 2021年4期

刘陆宇 冯科

关键词:证券;违规;处罚;过度反应;投资者

摘 要:近些年来,随着监管机构加大对证券违规监管的力度,越来越多的上市公司被指出有违法违规行为,证券违规处罚对上市公司及投资者投资行为产生了重要影响。证券违规处罚往往作为突发事件,很难提前预期,根据“过度反应”理论,市场可能会对违规处罚公告做出过度反应。本研究以2010—2019年中国A股上市公司的违规公告数据为样本,运用t检验和计量回归的方法,研究了A股上市公司的违规处罚在中长期市场中是否存在过度反应。通过对短期内不同类型的证券累计收益率的t检验发现,短期内市场对证券违规处罚存在显著的负面反应以及一定程度的过度反应的假设是成立的。但从中长期来看,市场对证券违规处罚并不存在显著的过度反应。通过建立多元回归模型探究股票不同时期收益与短期累计超额收益的关系,验证了机构投资者持股有助于受罚公司股价修复的假设。对于证券违规处罚,个人投资者更容易反应过度,机构投资者相对理性。因此,应继续加强对投资者的教育工作,提高投资者理性水平,同时要提高监管有效性。

中图分类号:F830.91文献标识码:A文章编号:1001-2435(2021)04-0122-15

The Penalties for Securities Violations and Overreaction of Investors

LIU Lu-yu, FENG Ke (School of Economics, Peking University, Beijing 100871, China)

Key words: securities; violations; penalties; overreaction; investors

Abstract: With the improvements in the supervision of Chinese domestic share (A-share) markets, more and more listed firms are penalized for financial misconduct. Penalties for securities violations have an important impact on the investment behavior of listed companies and investors. Securities violation penalties are often regarded as emergencies and are difficult to anticipate in advance. According to the “overreaction” theory, the market may overreact to the announcement of violation penalties. Using the data of violation announcements of Chinas A-share listed companies from 2010-2019, we use t-test and regression method to study whether the companys violation penalties are overreacted in the medium and long-term market. We find that the hypothesis that the market has a significant negative reaction to penalties for securities violations and a certain degree of overreaction in the short term is valid. However, in the medium and long term, the market does not have a significant overreaction to penalties for securities violations. In addition, the data reveals that individual investors are more susceptible to overreact than their institutional counterparts and make capital losses. Regarding penalties for securities violations, individual investors are more likely to overreact, and institutional investors are relatively rational. These findings suggest that policymakers should pay special attention to educate investors, and at the same time, improve the effectiveness of supervision.

一、引 言

隨着我国证券市场近三十年的发展,证券监管制度体系日益成熟,监管机构对各类违法违规行为的打击力度也逐渐加大,越来越多的上市公司被指出存在违法违规行为。截至2019年底,共有47部法律、行政法规和部门规章涉及证券监管措施,具体措施包括责令整改、监管谈话、警示函、暂停许可、限制经营、查封冻结、市场禁入等114种。这些具体措施可以归纳为限制行为类,如责令整改;申诫类,如监管谈话、问询、警示函等;限制资格类,如撤销任职资格,吊销牌照等;限制财产权类,如责令转让股份,限制分红等。目前,我国的证券监管主体主要依据《证券法》《行政强制法》等法律,结合证券市场监管的具体情况,陆续颁布实施了一系列证券监管执法的程序性规范。

根据国泰安上市公司违规处理数据库提供的数据,2010—2019年间,共发生证券违规处罚事件5 874例,证券违规处罚数量整体呈上升趋势,涉及1 986家上市公司,超過A股上市公司总量的一半。自2016年以来,受到立案调查的公司数量也呈上升趋势。证券监管力度逐渐加强,上市公司的违规成本逐渐加大,证券违规处罚越发成为我国证券市场考虑的重要因素,其对上市公司和投资者的影响越来越大。我国上市公司的违规行为类型多样,2010—2019年发生的证券违规处罚事件主要包括推迟披露1 393例、虚假记载998例、违规买卖748例、虚构利润200例、内幕交易167例等。同时,我国证券违规也呈现出违规行为复杂化的特点,上市公司往往因为多个原因而被惩罚,如个别公司同时出现虚假陈述、误导性陈述、重大遗漏和推迟披露的问题,增加了证券监管的难度。

监管力度的不断加大和违规事件的不断增多使违规处罚成为影响投资者投资策略的极其重要的因素,得知处罚公告后立马抛售股票的投资者不在少数。行为金融学研究通过搭建投资者判断形成的模型,发现投资者对盈利公告等消息反应不足,对一系列好消息或坏消息反应过度,当投资者面对突然或者未预期到的事件时,过于重视新信息而忽视更有代表性的老信息,投资者这种心理认知偏差违背了贝叶斯法则,从而引起资产价格的超跌或超涨,等到投资者逐渐理解事件的真实意义后价格就会反转并最终恢复到合理的定价区间,这一现象被称为“过度反应”。而基于信号理论,证券违规处罚意味着受罚企业存在违法违规行为,对于被罚上市公司来说,是一个负面信息,这一负面信息会导致被罚上市公司短期内股价下跌。但考虑到证券违规处罚作为突发事件,很难被提前预期,所以根据“过度反应”理论,市场很可能会对违规处罚做出过度反应。

本研究以2010—2019年A股上市公司的证券违规公告数据为样本,研究证券违规处罚公告的短期市场反应,并对中长期市场是否存在过度反应现象进行验证。主要研究贡献体现在以下三个方面。第一,在探究证券违规处罚公告造成的短期市场反应的基础上,进一步探索在中长期,证券违规处罚事件是否会造成市场的过度反应,丰富了国内对证券违规处罚的中长期市场反应研究。第二,对证券违规处罚的过度反应进行研究,为判断不同投资者理性程度提供了新的角度。第三,验证违规处罚的长期市场反应,为监管部门调整监管力度提供了新的思路。本文接下来的内容安排如下:第二部分是文献综述及研究假设;第三部分为研究设计;第四部分是市场对证券违规处罚的短期反应和市场对证券违规处罚的过度反应的实证研究;第五部分是稳健性检验;最后是研究结论与启示。

二、文献综述及研究假设

(一)我国的证券市场监管

我国证券市场经历了近30年的发展,是一个高速成长、尚需要不断规范的年轻市场,证券违规监管制度逐步建立,在一定程度上规范了证券市场的交易行为,保证了证券市场的有效运行。

最近十多年的大量外文文献都在关注证券监管法律的效率,这些文献着眼于当前证券市场上所存在的问题,证实了加强监管的必要性。Bhattacharya & Daouk研究了全球执行内幕交易法比例很低的根源,充分说明了证券监管法律及其执行的重要作用。[1]Porta et al.的研究进一步验证了这一点,通过考察49个国家证券法对证券市场发展的影响发现,证券市场事后监管是无效的。[2]部分学者也针对市场监管的发展趋势提出了设想,为未来监管机制及相关法律的完善提供了参考思路。Huertas指出了市场监管的趋势,未来的发展需提供多种金融服务以提高金融体系的效率,消除金融服务业其他部门的进入壁垒,鼓励金融公司之间进行充分的竞争。[3]Berglund也提出现有的挑战是建立一个强大的金融监管机构,该机构应足以关闭其管辖范围内最大的金融机构,同时又不会变得如此庞大和无所不能从而阻碍金融服务业公司的进一步发展。[4]全球学者对于监管方面的不断研究也反映了监管对于证券市场的重要性,国外关于证券监管的讨论对我国学者关于监管的研究具有参考意义。

目前我国证券监管主体主要为证监会及其派出机构和交易所,同时证券自律机构对证券的发行和交易等活动也存在监管作用。但我国的监管制度仍需不断完善,何基报指出对证券市场交易的监管不应只是对交易市场的监管,监管机构在努力提高监管水平的同时,应进行体制上的创新。[5]宋云玲等依托中国特殊的强制性业绩预告制度,考察证券监管的处罚行为能否显著降低上市公司发生业绩预告违规的概率,发现监管处罚的效果并不理想。[6]仇萌等提出我国证券监管主体在加强信息披露监管力度的同时,也应加重违规披露的惩罚力度,以“双管齐下”的政策提高监管效果。[7]2000年以来,学者着眼于我国的监管制度以及相关法律,一直致力于提高监管效率,规范证券市场,对于我国证券市场的监管助力颇多。

不少学者致力于研究如何加强我国监管的有效性。何理、冯科提出通过推动市场化进程和完善正式制度提升资源配置及监管的有效性。[8]宋黎、彭家生从处罚的威慑力和时效性两个方面讨论了我国资本市场会计信息披露违规的监管有效性。[9]李晓冬通过对证券监管绩效演化的分析发现证券监管绩效的达成是由监管主体及监管对象通过信息传递的讨价还价过程来实现的。[10]司茹深入研究了政治关联对证券监管执法效率的影响。[11]李青原、史珂在监管制度变迁的视角下,发现监管效应在国企和市场化成功度较低的地区更为显著。[12]牛玉凝、黄鹏宇指出除了以监管投入视角统计案件数量,还可以使用处罚的影响力作为监管有效性的评价指标。[13]我国学者对于监管问题十分关注,主要原因就是我国监管上存在的问题较大。国内学者从不同角度分析我国监管现状,通过定性和定量的方法,结合国外证券市场的监管制度,试图找到衡量标准以及适合我国证券市场的监管机制。不过,到目前为止,大多数学者还是认为我国证券市场的监管力度不到位,仍需不断改进监管机制。

(二)违规处罚与上市公司股价

违规处罚在极大程度上影响了投资者的投资决策。证券违规处罚公告向市场揭示了上市公司存在违规行为,及因此受到的相应处罚,这一负面信息使投资者降低对该上市公司的预期,从而下调对其的估值,造成上市公司股价下跌。20世纪末,美国就有许多学者证实了这一点。Ferris et al.以及Nourayi研究发现,美国证券交易委员会对上市公司采取强制措施会对上市公司的股价产生负面影响。[14,15]Dechow et al.对92家违反GAAP进行盈余管理的公司进行研究,发现这些公司在被SEC查处并公开惩罚的当天,公司的股票价格平均下降了9%。[16]Gerety & Lehn对1981—1987年因财务舞弊而受到处罚的上市公司进行研究发现,在SEC对财务舞弊公司进行监管处罚前后三天的窗口期内,市场表现出显著的-3.15%的平均累计超额回报。[17]这些研究反映了美国证券市场的发展状况,也为我国学者提供了方法及内容借鉴。

我国A股市场也存在着违规处罚导致公司股价下跌的现象,且受到处罚的原因不同股价下跌情况也不同。早期一些学者致力于研究这些现象,为监管机构提出建议。伍利娜、高强研究发现因信息披露问题而受罚的公司和因借入资金违规而受罚的公司,公告日后有显著不同的反应。[18]陈工孟、高宁的研究发现,我国证券市场对违规处理公告有显著的负面反应,公开批评几乎不会对市场产生任何影响,虚假陈述对公司股价的影响最大。[19]杨玉凤等验证了上市公司信息披露违规公告市场反应显著为负,进一步发现市场反应呈逐年增强的趋势。[20]陈国进等以及杨忠莲、谢香兵对沪深两市遭受证监会或财政部处罚的公司进行研究发现,我国证券市场存在着违规处罚的公司股价下跌的现象。[21,22]周波等实证研究发现,生产性政府支出关于私人投资效应发挥的相关关系和作用机制呈现显著的结构性差异,提出应采取差异化的制度调整优化措施。[23]总的来说,我国学者对受到违规处罚的公司股价变动情况的研究还是很全面的,包括不同的处罚类型和处罚原因,也通过对此问题的分析探究我国证券监管执法的市场反应并寻求原因,为我国监管机构提供参考。

(三)投资者过度反应

行为金融学认为,当投资者面对突然或者未预期到的事件时,过于重视新信息而忽视更有代表性的老信息,投资者这种心理认知偏差违背了贝叶斯法则,从而引起资产价格的超跌或超涨,等到投资者逐渐理解事件的真实意义后价格就会反转并最终恢复到合理的定价区间。Barberis et al.将这一现象称总结为过度反应。[24]

已有文献对各国金融市场的过度反应现象进行了大量验证。Bondt & Thaler基于GRSP的月度股票收益数据,将上市股票按照3年回报率进行排序,选出分别由35只股票组成的赢家组合和输家组合,发现3年后输家组合的回报率明显高于赢家组合25个百分点,验证了股票市场存在过度反应现象。[25]其研究方法被后续学者广泛借鉴,Alonso & Rubio采用该方法验证了西班牙股票市场的过度反应现象。[26]Poterba & Summers研究发现长期内股票收益率存在均值回归现象,他们解释这一现象为收益率和股票价格在几年内偏离基本价值缓慢衰减的“价格风潮”[27],这与过度反应理论一致。Ederington & Lee考察了美国主要宏观经济公告对美元/日元汇率的影响,验证了外汇市场上的过度反应现象。[28]Fleming & Remolona通过研究美国国债市场公开信息引发的国债价格、交易量和买卖价差的两阶段调整验证了债券市场存在过度反应现象。[29]Brooks et al.发现突发事件对于股票价格的影响通常呈现“正常—溢价—正常”的特征。[30]Caporale研究股价异常变动后的短期市场反应,验证了美国股市存在过度反应,基于过度反应后的逆势波动策略可以在美国股市获得超额利润。[31]王永宏、赵学军对沪深两市1993年之前上市的所有股票进行实证研究发现,我国股票市场也存在过度反应现象。[32]王化成等研究发现投资者在上市公司公告协议转让股权时存在过度乐观的倾向,表现为并购动能的短期惯性和长期反转,且在ST公司中更为明显。[33]王军等发现投资者注意力对过度反应具有负向影响,而投资者过度自信水平对过度反应具有正向影响。[34]早期学者的研究主要聚焦于验证各国资本市场上存在过度反应,近年来,学者的研究内容更加细致化,对资本市场的发展具有重要意义。

证券违规处罚作为上市公司的突发事件,传递了上市公司的负面信息,根据过度反应理论,这种突发事件很可能引起市场的过度反应,表现为短期股价的超跌,中长期的恢复。目前,已有文献主要通过事件研究的方法验证过度反应,本文将借鉴已有的研究方法,对证券违规处罚是否会引起市场过度反应进行实证研究。

(四)研究假设

证券违规处罚揭示了上市公司的违法违规行为,一方面,违规行为意味着公司将受到监管机构的处罚,利空公司股价;另一方面,违规行为往往意味着公司经营出现了问题,如隐瞒、欺骗等恶意行为,这会导致公司未来业绩低于先前预期。综上两点,证券违规处罚是上市公司的负面信息,理论上会使投资者降低对受罚公司的估值,导致公司股价下降。證券违规处罚公告会对上市公司股价造成显著的负面效应,负面效应可通过事件窗口期内的股票累计超额收益度量。[18,19,22]累计超额收益度量窗口期内股票相对于指数的超额收益,如该值为负,则说明窗口期内股票收益低于指数收益,处罚公告对上市公司股价造成了负面效应。因此本研究提出假设1。

假设1:证券违规处罚公告会使上市公司累计超额收益为负。

根据过度反应理论,投资者会对突发事件反应过度,造成股价的超涨或者超跌。Brooks et al.研究了飞机坠毁、高管突然死亡和工厂爆炸等突发事件对公司股票的影响,发现股票的价格明显呈现“正常—溢价—正常”的特征。[30]事件研究中,将这种“正常—溢价—正常”的价格现象被称为“过度反应”。证券违规处罚作为突发的负面事件,投资者难以短期内理性评估事件对受罚公司价值的影响,放大了负面信息短期的影响,可能也存在过度反应现象,表现为受罚企业股价短期内超额下跌,长期出现修复,因此本研究提出假设2。

假设2:市场对证券违规处罚公告存在过度反应,表现为“超跌—修复”的股价走势。

投资者理性程度是影响过度反应现象的重要因素,理性的投资者会在突发事件来临时适度反应,而在市场出现过度反应后,理性投资者将看到均值回归的机会,从而做出逆向的交易行为,使得股价恢复到正常水平。目前我国证券市场主要存在机构投资者和个人投资者,二者的理性程度差异较大。游家兴在研究我国股市的过度反应现象时,对机构投资者和个人投资者进行了区分,发现二者在短期和长期内对过度反应发挥不一样的作用,其中短期内,个人投资者更容易出现过度反应。[35]目前我国证券市场依然以个人投资者为主,面对证券违规处罚这一突发事件,个人投资者更容易反应过度,造成股价的超跌,而機构投资者相对理性,在发生超跌的情况下,机构投资者会理性地选择逆向交易行为,使得股价恢复。因此,机构投资者持股比例大,有助于受罚公司股价修复,表现为中长期内,机构投资者持股可以显著降低短期收益与中长期收益的正相关,因此本研究提出假设3。

假设3:证券违规处罚后,机构投资者持股有助于受罚公司股价修复。

三、研究设计

(一)样本选择及数据来源

本文选用2010—2019年A股上市公司证券违规处罚事件为样本,数据来自国泰安数据库,主要涉及处罚事件窗口期内涉事公司的股价数据、同期上证指数数据、公司规模、公司ROE水平、公司行业、股权性质和机构投资者持股比例等数据。因计算长期预期收益需要较长的窗口期,因此处理后的数据存在较多缺省值,本文剔除了在任意自变量和控制变量中存在缺失值的观测,以及因计算长期预期收益导致样本缺少因变量的观测,并对剩余观测进行了1%和99%的缩尾处理,削弱异常值的干扰,处理后得到有效观测1849个。

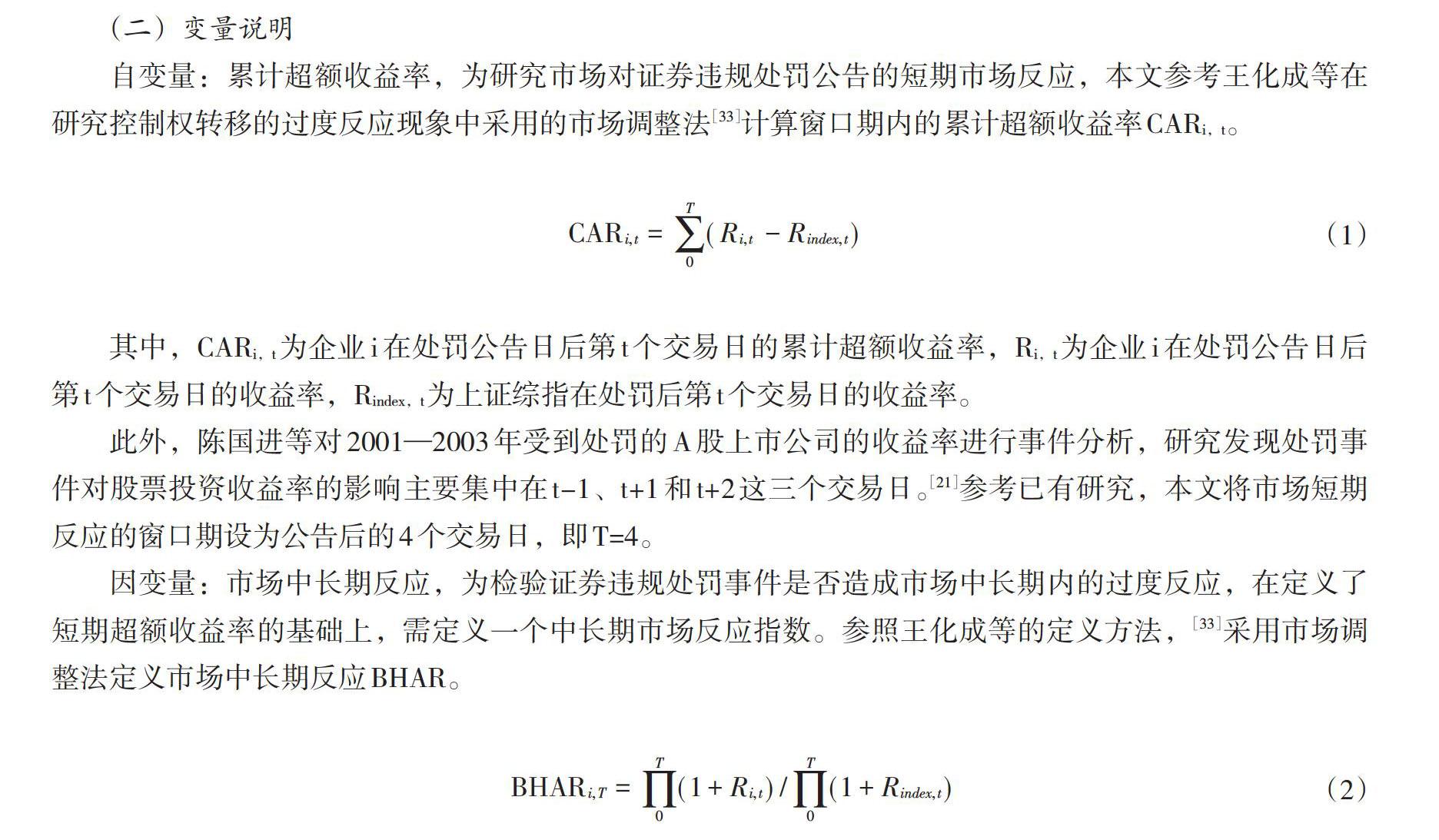

(二)变量说明

自变量:累计超额收益率,为研究市场对证券违规处罚公告的短期市场反应,本文参考王化成等在研究控制权转移的过度反应现象中采用的市场调整法[33]计算窗口期内的累计超额收益率CARi,t。

[CARi,t=0T(Ri,t-Rindex,t)] (1)

其中,CARi,t为企业i在处罚公告日后第t个交易日的累计超额收益率,Ri,t为企业i在处罚公告日后第t个交易日的收益率,Rindex,t为上证综指在处罚后第t个交易日的收益率。

此外,陈国进等对2001—2003年受到处罚的A股上市公司的收益率进行事件分析,研究发现处罚事件对股票投资收益率的影响主要集中在t-1、t+1和t+2这三个交易日。[21]参考已有研究,本文将市场短期反应的窗口期设为公告后的4个交易日,即T=4。

因变量:市场中长期反应,为检验证券违规处罚事件是否造成市场中长期内的过度反应,在定义了短期超额收益率的基础上,需定义一个中长期市场反应指数。参照王化成等的定义方法,[33]采用市场调整法定义市场中长期反应BHAR。

[BHARi,T=0T(1+Ri,t)/0T(1+Rindex,t)] (2)

其中,BHARi,T为市场对公司i证券违规处罚事件后T个交易日的中长期反应,该指标可以度量一段时期内,特定股票相对于指数的表现,该值大于1,证明在T个交易日内,公司i股票收益率跑赢市场,小于1表示公司i股票收益率低于市场指数收益率。为了全面的考虑中长期市场反应,本文采用T=7、10、90和270分别计算BHAR指数,其中BHARi,7和BHARi,10主要观察事件窗口期后,市场中期内是否存在逆转现象;BHARi,90和BHARi,270主要衡量窗口期后市场的长期反应。

为了研究机构投资者持股与证券违规处罚的过度反应是否相关,引入CARi,t×INIi,t交叉变量,定义为累计超额收益与机构投资者持股变量的乘积,其中机构投资者持股比例大于样本中值的样本INIi,t为1,否则为0。

控制变量:公司规模对股票市场反应产生影响,大市值公司多为行业龙头,受投资者关注大,投资者往往更加倾向于持有自己熟悉的股票,公司规模往往成为投资者认知公司股票的最直接因素,投资者对大市值公司更加熟悉,且更愿意交易大市值公司股票。陈辉、黄剑研究发现公司规模影响公司股票的流动性,公司规模越大股票流动性越高。[36]而股票的流动性对突发事件下公司股价走势起到重要作用,流动性高的公司股价波动往往更大,更能体现突发事件的影响。同时规模较大的公司往往治理结构更科学合理,处理突发事件能力更强,公信力高,这也将对证券违规处罚后的股票市场反应造成影响,因此本文引入对数公司规模作为控制变量。

公司盈利能力是长期决定股价走势的决定性因素,盈利能力强弱可能影响投资者对企业进行判断,盈利能力强的公司一般会获得更大的市场关注,股票流动性更好,这也将影响公司股价受证券违规处罚的市场反应,因此引入ROE作为公司盈利能力的衡量指标作为控制变量。

我国A股市场有较多国企或有国资背景的上市企业,这类企业往往具备更好的政治资源,而证券违规处罚本身具备一定的行政性质,投资者可能对非国企受罚更加敏感,同时,国企上市公司往往流动市值占比较低,股票流通性较低,面对突发的证券违规处罚时,可能因为流动性差,造成反应不足或反应迟缓的现象。因此公司股权性质对企业股价证券违规处罚后的市场反应可能存在影响,因此引入企业性质作为控制变量,该变量为哑变量,定义为国企和非国企两类。

不同行业的商业模式、竞争格局等因素有着显著差异,这会导致不同行业的公司受到证券违规处罚后,投资者反应不同。考虑到A股市场波动较大,不同年份往往走出不同的市场行情,投资者对证券违规处罚的反应受到投资者情绪的影响。在牛市中,投资者情绪高涨,可能淡化证券违规处罚的影响,在熊市中,投资者更加悲观,对负面信息更容易反应过度。陆蓉、徐龙炳研究发现我国股票市场存在显著的非对称信息效应;在牛市中,投资者追涨情绪更高,对利空消息反应不足,不会产生价格反向变化的预期,在熊市中;负面信息加剧看空情绪,形成正反馈效应,股价会因为利空消息过度下跌。[37]综上本文对行业和年份进行控制,加入行业和年份两个控制变量。回归模型中的主要变量定义及计算方法参见表1。

(三)构建模型

基于以上变量,构建式(3)验证假设1,证券违规处罚公告会对上市公司造成负面的市场反应。本部分采用对CARi,t进行单一变量的t检验,即:

[t-text:CARi,t=0] (3)

如窗口期内的CARi,t,t检验结果显著为负,则假设1成立,违规处罚公告对公司造成负面效应。为验证假设2和假设3,探究过度反应效应,需要验证股票不同时期收益与短期累计超额收益的关系,建立多元回归模型,如参数[β1]为负,则证明股票期限收益与窗口期累计超额收益存在负相关,说明短期内股价存在超涨或超跌,期限内股价修复,验证存在过度反应。模型1设定如下:

[BHARi,T=β0+β1CARi,t+β2Sizei,t+β3ROEi,t+β4CARi,t×INIi,t+β5Equityi,t+β6INIi,t]

[+Industryi,t+Yeari+εi,t]

四、实证分析

(一)描述性统计分析

表2是本文涉及变量的描述性统计,为了研究证券违规公告的短期市场反应,通过定义短期累计超额收益CARi,t,进而对该变量进行t检验。本文选用的窗口期为自公告日起的五个交易日,分别取t为0、1、2、3和4的五日CAR。从描述性统计来看,在全部的1 849个观测中,五日CAR均值都小于0,证券违规确实会对公司带来短期的负面影响。其中CARi,3最小为-0.004,在公告日后第二天,CAR均值变化最大,下降了0.002,公告日当日、公告日后第一日和第四日CAR均值相近,都为-0.001,第四日相比于第三日,CAR均值有明显回升。标准差方面,CAR五日内,标准差呈递增趋势,公告后第四日标准差最大为0.07,极值差异也最大。

为研究中长期证券违规公告是否造成市场过度反应,本文设置四个中长期股票收益率变量BHARi,T,其中T分别取7、10、90和270。其中BHARi,7和BHARi,10均值分别为1.001和1.003,相较于短期累计异常收益CAR,已经变为正数,BHARi,90和BHARi,270的均值分别为1.049和1.115。从均值来看,受到证券违规惩罚的公司,长期收益率却好于市场。标准差方面,四个变量的方差分别为0.08、0.097、0.273和0.511。

对数公司规模Size的均值为22.004;ROE的均值为0.026。交叉项是以公告日后第三日的CARi,3与INI变量相乘,选用CARi,3是考虑到其均值最小,该日负面反应最强。一般认为,机构投资者相对于散户投资者更为理性,对市场信息解读能力更强,散户投资者在面对突发消息时,往往会因为过度乐观或恐慌而做出过度反应,机构投资者在发现市场存在过度反应时,会理性地纠正过度反应,体现为做出和散户投资者相反的交易行为,这种交易行为可以一定程度上纠正市场整体的过度反应。通过设立短期累计超额收益率和机构投资者持股大小的交叉项,可以有效衡量机构投资者持股对投资者过度反应现象的影响,如该项系数符号与自变量系数符号相反,则说明机构投资者对市场反应有逆向修正作用。

选取2010—2019年CSMAR中国上市公司违规处理研究数据库中有违规记录的上市公司样本。根据证监会对行业的分类,统计了2010—2019年这十年来的违规行业分布情况。64.03%的证券违约公告所涉及到的上市公司均集中在制造业,应着重关注证券监管在制造业的有效性。下文也会考察制造行业的过度反应情况。

以期末总资产的自然对数Sizei,t作为衡量公司规模的参数,从统计结果来看,违规公司的期末总资产的自然对数Sizei,t主要集中在24以下,即规模较小的上市公司,违法违规比例较高。一方面,因为A股公司的规模分布情况,小公司数量多于大公司,违法违规比例可能会高一些;另一方面,因为大公司的内部治理相对完善,规范性约束更强,小公司内部治理不健全,控制权相对集中,违法违规的概率更高。

(二)市场对证券违规处罚的短期反应

通过对CARi,t变量进行单变量的t检验,设立原假设为CARi,t = 0,得到不同备择假设的p值(见表3),如CARi,t < 0的p值足够小,则证明CARi,t显著小于0,验证假设1,短期内市场对证券违规处罚存在负面反应。

表3的t检验结果显示,在公告日后第0和1日,CAR<0的显著性水平较低,无法说明两日内,市场对证券违规处罚存在显著的负面反应。在公告日后第2和3日,CAR<0的p值分别为0.0069和0.0038,均低于统计显著水平1%,公告后第2、3日的短期累计超额收益率在1%的水平上显著为负,且显著性水平不断提升,说明在公告日后第2、3日,证券违规处罚对股价的负面影响开始体现。在公告日后第4日,CAR<0的p值为0.1795,显著性水平下降,没有充分理由相信CAR<0,这说明在公告后第4日,证券违规处罚带来的负面市场反应减弱,不再显著。从上述t检验的结果可以看出,证券违规处罚后的负面反应集中在公告后第2和3日,到第三日累计负面效应最大,这说明我国股票市场投资者对证券违规处罚短期内反应不足,没能快速消化证券违规处罚对企业股价的影响,需要2—3天的反应时长,市场有效性较低。

定义全样本的平均累计超额收益为ACAR,公式表达如下:

[ACARt=1N×iNCARi,t] (4)

根據(4)式得到五日内,全样本ACARt分别为-0.00085,-0.00112,-0.00313,-0.00344和-0.00065。

从图1可以得到类似结论,公告日后第0和第1日,ACAR虽为负值,但趋势较为平缓,第2日迅速下降,在第3日达到最小值,在第4日出现逆向走势,且修复幅度很大。

从上述图表和数据中可以看出,短期内市场对证券违规处罚有显著的负面反应,验证了假设1。这种负面反应集中体现在公告日后的第2日,并在第3日达到最低值,随后开始逆向修复。从ACAR走势上可以看出,短期内,受罚公司累计超额收益存在明显“超跌—修复”的趋势,证明短期内市场对证券违规处罚存在过度反应现象。

(三)市场对证券违规处罚的过度反应回归检验

模型1建立了短期累计超额收益与长期市场反应的线性关系,如[β1]显著为负,則证明在短期内,市场对证券违规处罚有过度反应。在上述短期反应的讨论中,已经发现公告日后第3日,短期市场的负面反应达到最大。所以在过度反应中我们采用CARi,3为核心自变量,以其对BHARi,7、BHARi,10、BHARi,90和BHARi,270分别按模型1进行回归分析,回归结果见表4。

首先,对中期的市场过度反应效果进行讨论。上表前两列以BHARi,7及BHARi,10为被解释变量,如果只关注CAR和BHAR的相关关系,CAR系数在1%的显著性水平下显著为正。即证明在中期,市场反应与短期反应一致,在公司违规处罚的7至10天内并不存在逆转趋势,不支持过度反应假设。

其次,对违规处罚后的长期市场表现进行讨论。第(3)和第(4)列分别为以BHARi,90和BHARi,270为因变量的回归结果,CAR系数依旧在1%的显著性水平下显著为正,分别为0.870和0.895。在长期层面这一结果表明市场对证券违规处罚并无过度反应,公司未来的长期表现与违规处罚市场短期反应显著正相关,即违规处罚后市场对处罚事件的短期应激行为在长期来看仍影响投资者预期,处罚带来的负面市场效应具备长期可持续性。

通过观察交叉项,可以结合假设3中的机构投资者反应对个体投资者是否过度反应进行讨论。在中期的分析中,CAR对被解释变量的边际效应分别为0.981-0.082×INI与1.052-0.141×INI,且相关变量系数显著。交叉项的系数表明机构投资者会显著降低公告三天后短期累计超额收益对中期市场反应的正向影响,即机构投资者持股比例高的企业的市场收益存在显著的逆转趋势,支持假设3。机构投资者的理性修正作用表明了在短期内散户存在一定程度的过度反应,虽然机构投资者可以减缓中期市场沿续短期市场反应的持续走低态势,但根据本文对于反应过度的定义(正常—超跌—正常),中期总体市场并无过度反应的现象,反而会持续走低。

综合以上回归结果显示,在长期,市场对证券违规处罚均无过度反应,假设2不成立;从前两列回归结果CAR×INI的系数可以看出,假设3在中期成立,机构投资者存在一定的修正作用,长期来看机构投资者的修复作用不明显。

五、稳健性检验

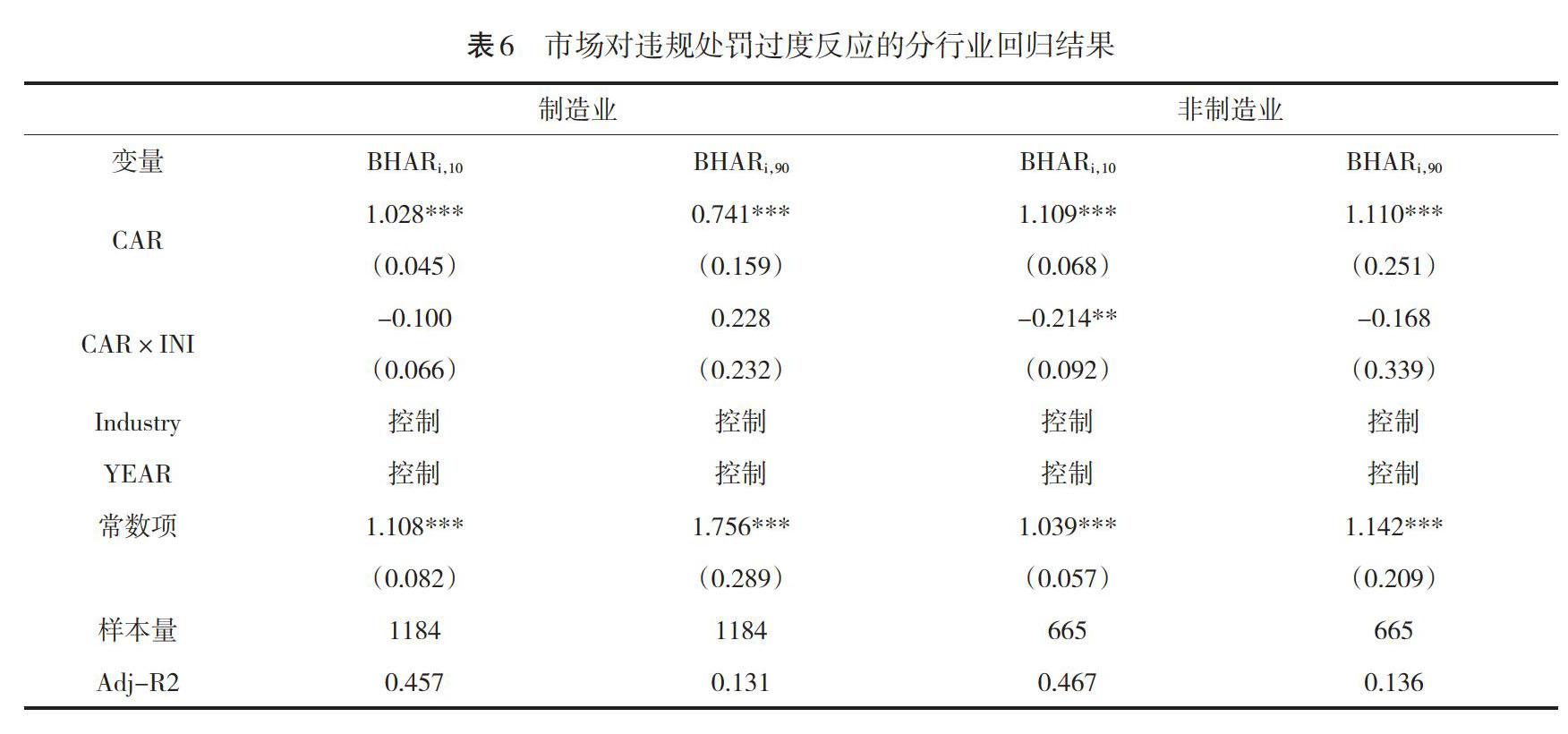

(一)分行业分析

本文参考《证监会上市公司行业分类指引(2012年)》,把样本分为制造业和非制造业。如表6所示,在1 849个违规样本中,制造业样本有1 184个,占比64.03%,说明在已有统计的违规情况在制造业中较为常见。

通过观察CAR的系数,发现在制造业和非制造业短期市场反应和中/长期市场反应的相关关系在1%的显著水平下都为正,说明虽然制造业和非制造业的短期、中期市场反应存在显著联系,但两者的反应方向相同,即总体市场中不存在短期过度反应。虽然对于过度反应的分行业回归结果在长期和总体回归结果一致,但观察不同行业中解释变量和被解释变量的相关系数大小可以发现非制造业短期反应和中/长期反应的相关系数更大,可以从制造业中长期发展受宏观环境等其他外部指标影响较大来解释。

从上表的研究中同样可以发现,市场中期反应和短期反应与机构投资者持股的交叉项系数在制造业中不显著,而在非制造业中系数为-0.214,在5%的显著性水平下仍然显著,说明在非制造业中机构投资者在中期会对短期市场持续走低的状况进行逆向调整使得总体市场的过度反应特征不明显,而在制造业中,在中期机构投资者对市场过度反应的修正作用不明显。池丽旭、庄新田的研究表明市场关注度越高,投资者情绪越低,投资者情绪较低的股票更易发生异常的交易量波动。[38]而通过频率统计可以发现制造业的违规处罚现象较为常见、行业内违规事件的市场关注度较低,高频次的事件不会使投资者对行业违规这一事件持有较低情绪,不会造成股票的异常波动,即因为投资者对于制造业企业违规事件关注度低造成了机构投资者没能产生明显的股价修正效应。

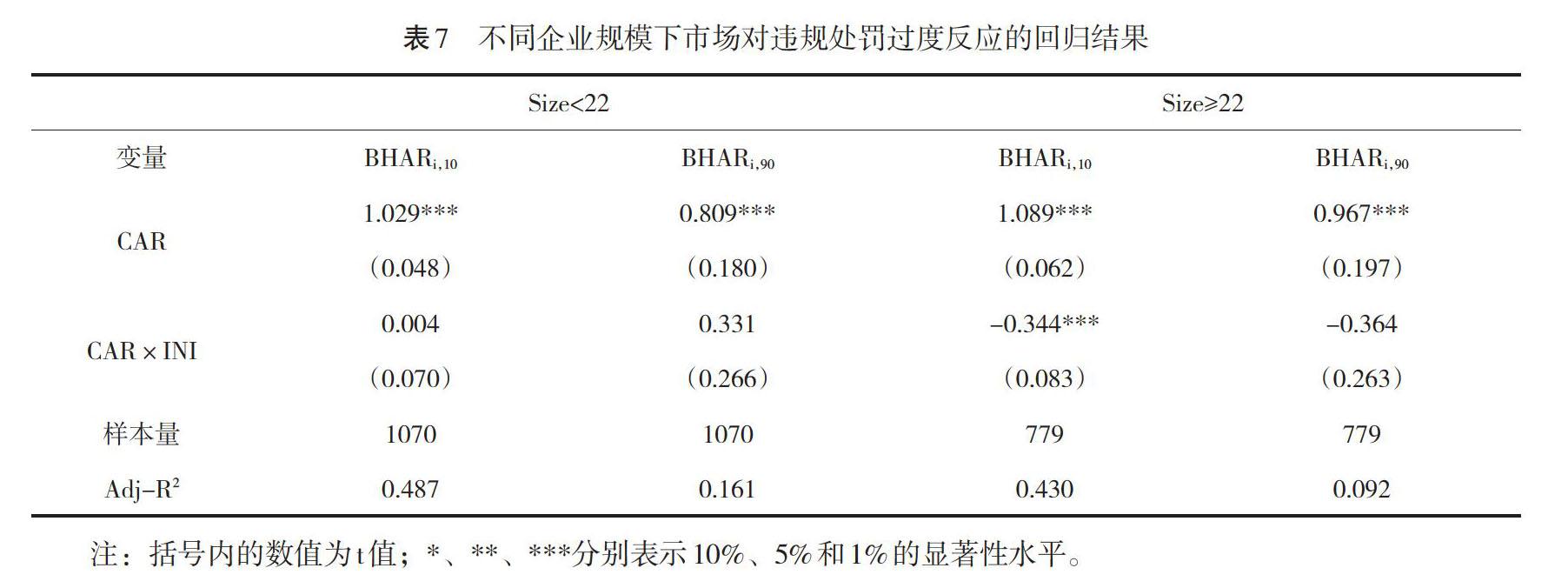

(二)分企业规模与盈利水平分析

我们观察了公司总资产的对数大于22和小于22的两部分样本。类比行业分析的逻辑,通过观察CAR的系数,可以得到与前文相同的拒绝假设2的结论。观察交叉项的系数可以发现,在规模较大的公司中(Size≥22),当机构投资者持股比例在样本中值以上时,即INI变量变动一个单位时,短期市场反应和中期市场反应的相关性会显著降低0.344,引入机构投资者的修正作用在规模较大的公司中更显著。其原因是对于规模较大的公司,其违规处罚会得到更多的市场投资者关注。所以对比表7的交叉项回归结果可以看出在公司规模大的情况下,即Size≥22时,CAR与机构投资者交叉项的系数在中期显著为正,说明大公司显著违规处罚的市场关注度更高,中期市场的个体投资者过度反应更明显,这与违规事件的市场关注度影响个体投资者情绪有关。

按照盈利水平的高低对公司的经营情况进行分类,根据样本结构以ROE等于0.025为分界点。观察表8可以发现在公司盈利水平较低(ROE<0.025)且违规处罚会增加其破产风险时,中长期市场反应和短期市场反应乘以机构投资者比例的交叉项系数显著,值为-0.215,说明对比机构投资者显著的修正作用,中期个体投资者较机构投资者对违规处罚存在更过度的反应,且池丽旭、庄新田的研究也表明,在营收风险较大的公司中投资者情绪较低。[37]在公司盈利水平低的情况下,违规处罚的市场关注度更高,中期市场的个体投资者相对机构投资者过度反应也更明显。

此外,在企业不同盈利水平的分组回归中,短期累计超额收益CAR与中期市场反应(违规处罚10天后)BHARi,10的系数分别为1.085和1.007,短期累计超额收益CAR与长期市场反应(违规处罚90天后)BHARi,90的系数分别为0.954和0.815,通过对比CAR对中期、长期市场反应的影响系数,可以进一步推断违规处罚后的CAR在长期对市场反应的作用较小,即虽然长期证券违规对违规公司股价的消极影响仍然存在,但考虑到投资者的遗忘带来的市场修复,这一消极影响的程度在长期会有所减弱。

(三)分企业所有制分析

考虑到国有企业的信誉和稳定性在社会范围内的高认可度,表9显示了在国有企业和非国有企业中的分样本回归,对于CAR(短期市场反应)和BHAR(长期市场反应)的相关性,这一分组回归也得到了稳健的结果,即从总体投资者市场中,市场不存在短期过度反应,拒绝假设2。

通过机构投资者的市场修正作用侧面对机构投资者和个体投资者的市场反应进行区分,通过表9的回归结果可以发现,在非国有企业中,机构投资者交叉项系数更显著,为-1.61,说明在非国有企业中,高比例的机构投资者参与在中期会有一个显著向下的修正作用,这一修正作用会中和个体投资者相对机构投资者的长期消极反应从而对整体反应市场有一个向下的调整。即相对于机构投资者,个体投资者对非国有企业的违规处罚有更不理性的市场反应,这在一定程度上和国有企业有政府的背书和良好的信誉,从而在市场上能够更容易得到投资者的支持有关,从而在国有企业出现违规处罚情况时其股价的波动相对非国有企业更小。

除采取以上子样本分组回归的稳健性检验方式外,本文还通过更换BHAR时间区间等关键变量进行稳健性检验,进行了平衡性检验和安慰剂检验检验内生性问题等,其检验结果总体上与上述结果一致,即证券违规处罚在总体市场上的过度反应现象不明显,但机构投资者在违规处罚7-10天后对公司持续走低的市场表现会有一个向上的调整,即机构投资者的这一理性修正作用在一定程度上反映了个人投资者对企业违规处罚的市场反应非理性。

六、研究结论与启示

本文研究了2010—2019年A股上市公司受到证券违规处罚后的短期市场反应,并对中长期市场是否对证券违规处罚有过度反应现象进行验证。实证结果显示:第一,短期内,市场对证券违规处罚存在显著的负面反应,公告后第二日为负面反应的集中表现日,负面反应在公告后第3日达到最大,随后市场反应开始迅速逆转,出现股价修复现象,这一现象侧面说明,对于证券违规处罚这一突发事件,市场短期内存在一定程度的过度反应。过度反应在短时间内集中体现,处罚事件的影响期限较短,投资者快速反应,股价在短期内得到迅速修复。第二,在中长期内,市场对证券违规处罚并不存在显著的过度反应,但在相对较短的时期内(7—10个交易日)机构投资者持股有助于受罚企业股价修复,这种现象在非制造业企业、大规模企业、低ROE企业和非国企体现的更加明显。这些企业受市场关注更高,市场情绪更低迷,违规处罚带来的超跌更加明显,机构投资者对股价的修复作用也更加明显。国有企业股价的波动相对非国有企業更小。

证券违规处罚揭示了企业经营中的违法违规行为,背后往往是企业长期的经营不善和风险暴露,在中长期内这些问题不易得到较好解决,而这些因素在长期内影响投资者对企业的估值,受罚企业长期股价表现与短期股价表现正相关。比较来说,机构投资者更能识别超跌的被处罚企业,意识到股票超跌后的机构投资者调整交易策略,在中长期有助于受罚企业的股价修复。从政策效果看,目前我国受罚上市公司中长期内的超额收益率与短期累计超额收益率为显著正相关,从一个侧面说明我国证券监管处罚对受罚企业形成了长期影响,对受罚企业影响较大。

根据以上的研究结果,提出政策建议如下:第一,加强投资者教育,提高投资者尤其是个人投资者的理性水平,以降低市场的过度反应程度,避免处罚措施造成的长期恐慌。第二,证券监管处罚对受罚企业易形成长期负面影响,因此在防止管制松懈的同时,又要防止管制过度,并对受处罚的企业进行跟踪监督。第三,建立一套评估证券监管工作业绩的考核体系来提高监管的有效性,针对不同行业的公司制定特定的违规处罚制度。

参考文献:

[1] Bhattacharya U., Daouk H. The World Price of Insider Trading[J]. The Journal of Finance, 2002, 57(1):75-108.

[2] Porta R L, Florencio Lopez‐De‐Silanes, Shleifer A, et al. Investor Protection and Corporate Valuation[J]. The Journal of Finance, 2002, 57(3):1147-1170.

[3] Huertas T F. The Regulation of International Financial Conglomerates: The Importance of Market Supervision[J]. Journal of International Financial Management & Accounting, 2007, 4(3):237-244.

[4] Berglund T P. Optimal jurisdiction of financial supervision[J]. Journal of Financial Economic Policy, 2013, 5(4):405-412.

[5] 何基报. 证券交易中违法违规行为的监控研究[J]. 证券市场导报,2002(10): 61-66.

[6] 宋云玲,李志文,纪新伟. 从业绩预告违规看中国证券监管的处罚效果[J]. 金融研究,2011(6):140-153.

[7] 仇萌,张俊瑞,刘慧.或有事项信息披露的博弈分析[J].统计与信息论坛,2020(6):89-95.

[8] 何理,冯科. 非正式制度、市场化进程与政府补贴——来自中国A股上市公司的经验证据[J]. 北京工商大学学报(社会科学版),2020(2):116-126.

[9] 宋黎,彭家生. 上市公司会计信息披露违规的监管有效性[J]. 现代商业,2010(14):35-37.

[10] 李晓冬. 基于制度均衡的证券监管效率探析[J]. 当代经济研究,2012(1):50-54.

[11] 司茹. 政治关联与证券监管的执法效率[J]. 中央财经大学学报,2013(6):93-98.

[12] 李青原,史珂. IPO募资监管制度变迁与投向变更——基于1996—2017年的经验数据[J]. 会计与经济研究,2021(1):23-42.

[13] 牛玉凝,黄鹏宇. 证券监管处罚的行业溢出效应——基于融资约束的证据[J]. 山西财经大学学报,2021(6):114-126.

[14] Ferris S, Kumar R. and Wolfe A. G. The Effects of SEC-ordered Suspensions on Returns, Volatility, and Trading Volume [J]. The Financial Review, 1992, 27(4):1-34.

[15] Nourayi, M. M. Stock price responses to the SECs enforcement actions[J]. Journal of Accounting and Public Policy, 1994, 13(4):333-347.

[16] Dechow P M, Sloan R G, Sweeney A P. Causes Consequences of Earnings Manipulation: An Analysis of Firms Subject to Enforcement Actions by SEC[J]. Contemporary Accounting Research, 1996, 13(1):1-36.

[17] Gerety M, Lehn K. The causes and consequences of accounting fraud. Managerial & Decision Economics[J]. 1997, 18(7):587-599.

[18] 伍利娜,高强. 处罚公告的市场反应研究[J]. 经济科学,2002(3):62-73.

[19] 陈工孟,高宁.我国证券监管有效性的实证研究[J]. 管理世界,2005(7):40-47.

[20] 杨玉凤,曹琼,吴晓明.上市公司信息披露违规市场反应差异研究——2002—2006年的实证分析[J]. 审计研究,2008(5):68-73.

[21] 陈国进,赵向琴,林辉. 上市公司违法违规处罚和投资者利益保护效果[J]. 财经研究,2005(8): 48-58.

[22] 杨忠莲,谢香兵. 我国上市公司财务报告舞弊的经济后果——来自证监会与财政部处罚公告的市场反应[J]. 审计研究,2008(1): 67-74.

[23] 周波,吕思锜,侯帅圻. 政府生产性支出对私人投资的挤出和挤入效应——基于地区异质性的分析[J].安徽师范大学学报(人文社会科学版),2020,48(1):113-126.

[24] Barberis N, Shleifer A, Vishny R. A model of investor sentiment[J]. Journal of Financial Economics, 1998, 49(3):307-343.

[25] Bondt W. F. M. D. , Thaler, R. Does the stock market overreact?[J]. The Journal of Finance, 1985, 40(3) 793-805.

[26] Alonso A. & Rubio G. Overreaction in the spanish equity market[J]. Journal of Banking & Finance, 1990, 14(2-3):469-481.

[27] Poterba J M , Summers L H . Mean Reversion in Stock Prices: Evidence and Implications[J]. Journal of Financial Economics, 1989, 22(1):27-59.

[28] Ederington L. H., J. H. Lee. How Markets Process Information: News Releases and Volatility[J]. Journal of Finance, 1993, 48(4):1161-1191.

[29] Fleming M J, Remolona E M. Price Formation and Liquidity in the U.S. Treasury Market: The Response to Public Information[J]. Journal of Finance, 1999, 54(5):1901-1915.

[30] Brooks R. , Patel A. , Su T. How the equity market responds to unanticipated events[J]. Journal of Business, 2003, 76(1) 109-133.

[31] Caporale G M, Gil-Alana L A, Plastun A. Short-Term Price Overreactions: Identification, Testing, Exploitation[Z]. CESifo Working Paper Series, 2014.

[32] 王永宏,趙学军. 中国股市“惯性策略”和“反转策略”的实证分析[J]. 经济研究,2001(6): 56-61.

[33] 王化成,孙健,邓路,等. 控制权转移中投资者过度乐观了吗?[J]. 管理世界,2010(2): 38-45.

[34] 王军,宋秀娜,孔晓旭. 投资者注意力与过度自信对左尾反转的增益效应——基于我国A股数据的实证研究[J]. 商业研究,2020(12):21-30.

[35] 游家兴. 谁反应过度,谁反应不足——投资者异质性与收益时间可预测性分析[J]. 金融研究,2008(4): 161-173.

[36] 陈辉,黄剑. 公司特征、股权结构与股票流动性[J]. 投资研究,2012(3):90-100.

[37] 陆蓉,徐龙炳. “牛市”和“熊市”对信息的不平衡性反应研究[J]. 经济研究,2004(3):65-72.

[38] 池丽旭、庄新田. 中国证券市场的投资者情绪研究[J]. 管理科学,2010(3): 81-89.

责任编辑:孔庆洋

猜你喜欢

廉政瞭望·下半月(2022年4期)2022-05-12

证券市场红周刊(2021年34期)2021-08-30

证券市场红周刊(2021年30期)2021-08-02

证券市场红周刊(2020年3期)2020-02-04

意林(2017年2期)2017-02-06

中国证券期货(2016年12期)2017-01-09

中国证券期货(2016年12期)2017-01-09

股市动态分析(2016年17期)2016-10-20

股市动态分析(2015年19期)2015-09-10