外部大股东能促进企业创新吗

——基于退出威胁视角的实证分析

2021-07-31 02:06:36陈克兢康艳玲万清清

南开管理评论 2021年3期

○ 陈克兢 康艳玲 万清清 刘 琪

引言

创新是企业确保市场领先地位的重要方式,是企业推动宏观经济持续发展的不竭动力,如何促进企业创新一直是学术界和实务界较为关注的热点话题。企业创新活动具有投入长期性和收益不确定性的特征,这就使得企业管理当局在制定创新决策时需要考虑多方利益。特别是像中国这样的新兴资本市场国家,两类代理问题并存于公司治理框架中,企业创新决策的影响因素更为错综复杂。已有文献分别从两类代理问题视角考察了企业创新的影响因素,发现管理层的短视行为和控股股东的掏空行为均会对企业创新产生负面的影响,因此如何来约束管理层和控股股东的私利行为值得思考。

外部大股东是我国资本市场中一股不可忽视的力量。按照《上市公司股东、董监高减持股份的若干规定》的相关描述,外部大股东是指持股5% 以上,且不是管理层和家族企业成员的非控股大股东。另外,《上市公司收购管理办法》第13 条和《证券法》第74 条也对持有公司5% 以上股份的股东有特殊的要求,这也可以表明持股超过5% 的股东可以对企业的经营管理产生重要影响。学术界也有类似的做法,如Bharath等、[1]李增泉。[2]另外,也有部分文献以持股10% 作为界定大股东的标准,如Laeven等、[3]姜付秀等。[4]但这种过于严苛的划分方式忽视了持股5%-10% 的大股东在公司经营决策中的重要作用,不符合经济现实。①以2018年年底的数据为例,A 股上市公司有66.582% 的公司(2375 家)存在外部大股东,合计持股市值高达4.907 万亿元。不同于中小股东的“搭便车”行为,外部大股东由于持股比例较高和持股市值较大往往会积极参与公司治理。

外部大股东通过投票、提交议案等方式来维护自身利益诉求,当“用手投票”无效时才会选择“用脚投票”。Belloc、[5]Parrino等[6]和李姝等[7]已经证实外部大股东可以通过“用手投票”和“用脚投票”的方式来影响企业创新。近期国际财务和会计学界围绕退出威胁产生了一系列的研究成果,退出威胁治理理论认为大股东退出威胁可以有效地缓解委托代理问题。[8,9]外部大股东在“用脚投票”之前往往会进行“退出威胁”,以此作为与内部人谈判的筹码。只有当“退出威胁”无效时,外部大股东才会“用脚投票”。在现实的经济生活中,也有众多案例能诠释外部大股东的治理链条。与公司治理实践相脱节的是,学术界的理论研究更多从“用手投票”和“用脚投票”的角度考察外部大股东对公司治理的影响,而外部大股东退出威胁相关的文献则较为少见。外部大股东和企业决策层之间的“讨价还价”行为属于重大交易信息或内幕信息,第三方很难获取相关信息,因此出现了理论与实践相脱节的现象。②

“威胁与交流”是十大经典社会心理学研究课题之一,Deutsch等[10]考察了个体在讨价还价中如何与对方交流,以及如何使用威胁手段来达到目的。Shomer等、[11]Gladstein等[12]的研究均表明,在博弈的过程中威胁是一种有效的沟通手段,有助于促进谈判达成共识。本文将社会心理学中的“威胁”引入公司治理研究中,从企业创新的角度探讨了外部大股东退出威胁的公司治理效应,检验了外部大股东退出威胁影响企业创新的作用机理,并考察了放松卖空管制和加强大股东减持管制等流动性外生冲击的影响。研究发现,外部大股东退出威胁可以有效促进企业创新,这种影响主要是通过减少控股股东掏空行为来实现的。基于外部大股东类型的异质性分析结果显示,长期战略型外部大股东退出威胁的治理效应更为显著,而短期逐利型外部大股东退出威胁的治理效应则较弱;放松卖空管制可以增强退出威胁对企业创新的积极作用,而加强大股东减持管制则起相反作用。

本文的边际贡献表现在以下三个方面:第一,丰富了企业创新的影响因素研究文献。现有文献从大股东战略干预、[7,13]大股东数量[14]和非控股股东参与决策[6]等视角考察了大股东“用手投票”策略对企业创新的影响,Parrino等[6]则分析大股东“用脚投票”策略对企业创新的影响。现有文献较为重视“用手投票”和“用脚投票”的治理作用,而对退出威胁的治理效应关注不足。本文将社会心理学和公司治理进行了有机融合,从外部大股东退出威胁的角度考察企业创新的影响因素,丰富了企业创新影响因素的理论体系。第二,丰富了退出威胁经济后果的理论研究,有助于构建“本土化”退出威胁治理理论的研究框架。传统文献更多从控制权私利、[4,8]代理成本、[15]公司价值[1]和超额收益[16]等视角考察退出威胁的经济后果,鲜有文献能考察外部大股东退出威胁对企业创新的影响。本文证实了外部大股东对企业创新的积极作用,这是对芝加哥学派奉行的“股东积极主义”观点的有益补充。[17-19]同时,本文从两类代理冲突视角出发,揭示了外部大股东退出威胁对企业创新的影响机理,考察了外生流动性冲击对退出威胁治理效应的调节作用,极大地拓宽了“本土化”退出威胁治理理论的研究范畴。第三,本文的研究结论正面回答了Edmans[20]关于大股东是否能影响公司价值的疑问。Edmans指出,[20]虽然大股东在公司治理中发挥了一定的作用,但是现有文献未能提供大股东影响公司价值的相关证据。本文揭示了资本市场压力传导到实体经济的路径,从侧面验证了外部大股东对公司价值产生的积极作用,对于解答Edmans[20]的疑问有着重要的意义。

一、文献回顾与理论分析

1.文献回顾与评述

大股东发挥公司治理效应主要可以通过以下三个途径:首先,“用手投票”。已经有众多文献考察了大股东“用手投票”的公司治理效应,具体如提交议案、[21]策略性投票、[17]协商谈判、[22]提议更换管理层、[23]获取董事会席位[24]等方式。大股东的监督可以缓解企业融资约束,[25]降低债务融资成本、[26]股价崩盘风险,[27]减少关联交易、资金占用[28]和控股股东私利行为,[29]促进企业技术创新,[7]最终实现价值增长。其次,“用脚投票”。McCahery等[30]认为当不满意企业业绩时有80% 的机构投资者会选择“用脚投票”,Parrino等[6]和Gopalan[31]发现大股东退出会增加高管被强制变更和公司被并购的概率。最后,退出威胁。Palmiter[32]指出大股东可以通过退出来威胁管理层。Hope等、[8]Dou等[9]和姜付秀等[4]则发现,大股东退出威胁可以抑制控制权私利行为和提高企业盈余质量。现有文献初步证实了大股东退出威胁的公司治理效应,这给后续的公司治理研究提供了有益的启示。

已经有部分学者察觉到大股东在企业创新中的作用,但是其所作研究更多是从“用手投票”和“用脚投票”的角度来分析,而对于退出威胁的治理作用关注不足。退出威胁是大股东博弈常用的手段,但是由于难以直接观察,导致学术界相关研究成果较少。近年来,随着Hope等、[8]D ou等[9]和姜付秀等[4]的深入研究,外部大股东退出威胁的公司治理效应正在逐渐被证实,这为公司治理研究提供了一个新颖的视角。公司治理与企业创新紧密相关,控股股东的掏空行为会对企业创新产生负面的影响。退出威胁的公司治理效应可以缓解企业的第二类代理冲突,理论上应该可以促进企业创新,但是尚未有文献进行验证。

2.理论分析与研究假设

一方面,动机分析。本文认为外部大股东有动机促使企业从事创新活动。相对于控股股东和管理层而言,外部大股东面临着的信息不对称问题更为严重。为了避免自己的合法权益受到侵害,外部大股东愿意参加公司治理。由于外部大股东持有较多的股票,能够获得公司价值提升所带来的收益,以此来弥补监督成本,[33]因此,外部大股东有动机积极参与公司治理,而并不会像中小股东那样选择“搭便车”。外部大股东持股的最终目的是在企业价值提升后通过股权转让的方式退出,进而获得超额投资收益。此时,企业的价值增长对于外部大股东而言尤为重要。创新是企业价值评估的重要指标,创新能力和创新绩效较强的公司往往市场估值较高。[34]外部大股东更加关注能保证公司未来持续收益的长期项目,所以对公司的创新战略较为支持。[35]因为企业创新可以促进公司价值的可持续增长,这对于外部大股东持股市值的提升有着积极的作用。基于此,外部大股东出于对自身投资收益的考虑有动机推动企业的创新决策。

另一方面,影响机理分析。本文认为外部大股东退出威胁可以减少控股股东掏空行为来促进企业创新。已有文献证实,不同类型大股东的利益也存在冲突,[36]例如控股股东有时会侵占其他股东的利益。在中国这样的新兴资本市场中,第二类委托代理冲突尤为突出,控股股东掏空上市公司的事件时有发生。[37]控股股东会利用自身的控制权优势和信息优势掏空上市公司的资源。[38]而企业创新需要有长期的、持续的资金和人力投入,对企业的资源配置能力有着较高的要求。控股股东的机会主义行为会掏空企业有限的资源,使得企业创新所需的资源匮乏。[2]外部大股东的退出威胁可以有效遏制控股股东对上市公司的掏空,[4,8,39]减少大股东占款、利益输送等行为,有利于保证企业创新的资金需求,进而推动企业创新活动的开展。由此,提出研究假设如下:

外部大股东退出威胁可以有效地促进企业创新

二、研究设计

1.样本数据

?

本文以2010-2018年我国上市公司为样本,删除ST 公司、数据缺失公司、金融行业公司和财务数据异常的公司,获得21792 个公司年度样本。文中相关数据来自Wind 和CSMAR 数据库。

2.变量选择与定义

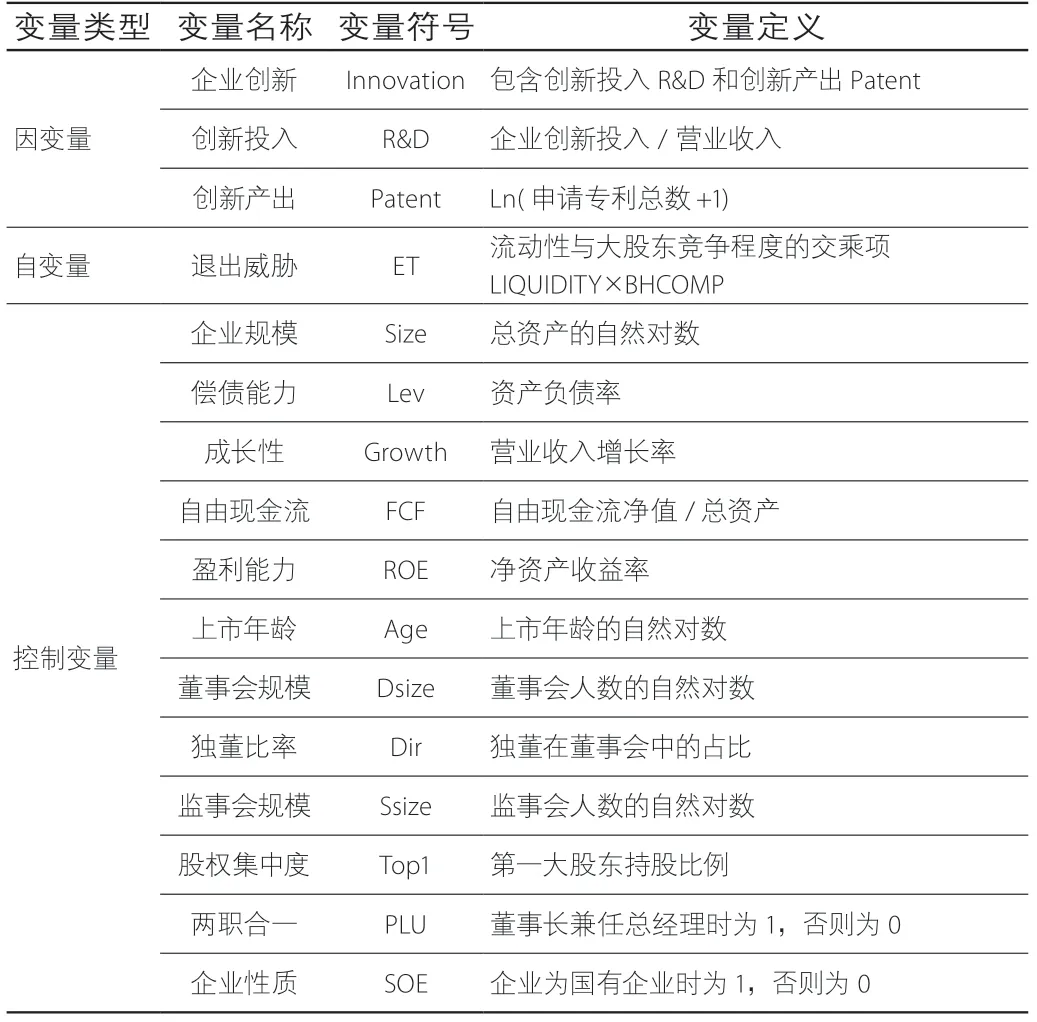

(1)因变量

企业创新Innovation。创新投入R&D,具体为创新投入/营业收入;创新产出Patent,本文借鉴He等[40]的做法,采用Ln(申请专利总数+1)来衡量。

(2)自变量

退出威胁ET。目前退出威胁计量有三种方法:第一,Hope等[8]借助股权分置改革来间接衡量退出威胁,当股权分置改革前存在持股超过3% 的非管理层大股东时,退出威胁取值为1。这种做法仅考虑股权分置改革前企业股权结构,而忽视在股权分置改革之后外部大股东发生变动的情况。第二,姜付秀等[4]将完成股权分置改革企业的退出威胁赋值为1,否则为0,其忽视了完成股权分置改革企业之间的退出威胁差异。第三,Dou等认为,[9]股票流动性越强、大股东竞争越激烈时,大股东的退出威胁越高。本文借鉴D ou等[9]的做法,③具体计量公式如下:

其中,LIQUIDITY 为流通股日均换手率。

其中,BHCOMPit为第i 企业第t年大股东的竞争程度。Blockk,i,t为第i 企业第t年中第k 个大股东的持股比例;④Blockit为第i 企业第t年中所有大股东的持股比例之和。BHCOMP 的构建思路类似于赫芬达尔指数(Herfindahl Index),越大表示企业股权集中度越高,控股股东与外部大股东之间的竞争程度越低。经过相反数处理之后,BHCOMP 值越大表明外部大股东在公司股东中的竞争力越强,其退出威胁的影响力也就越大。

(3)控制变量

借鉴程新生等、[41]徐欣等、[42]陈克兢等、[43]杨国超等[44]的研究,控制变量设定如下:企业规模(Size)、偿债能力(Lev)、成长性(Growth)、自由现金流(FCF)、盈利能力(ROE)、上市年龄(Age)、董事会规模(Dsize)、独董比率(Dir)、监事会规模(Ssize)、股权集中度(Top1)、两职合一(PLU)、企业性质(SOE)、年度虚拟变量(Year)、行业虚拟变量(I nd)。变量定义及描述见表1。

表1 变量定义与描述

3.模型设计

本文设计检验模型(3)来分析外部大股东退出威胁对企业创新的影响,具体如下:

如果外部大股东退出威胁ET 的回归系数α1显著为正,则说明退出威胁有助于推动企业创新,假设将得以证明。值得注意的是,企业创新活动具有长期性特征,特别是专利的申请需要一个较长的时间,因此外部大股东退出威胁对企业创新的影响可能具有滞后效应。为了确保研究结论的可靠性,本文在后续研究中考察了退出威胁对T+1 期、T+2 期和T+3 期企业创新活动的影响。

三、实证结果与分析

1.描述性统计分析

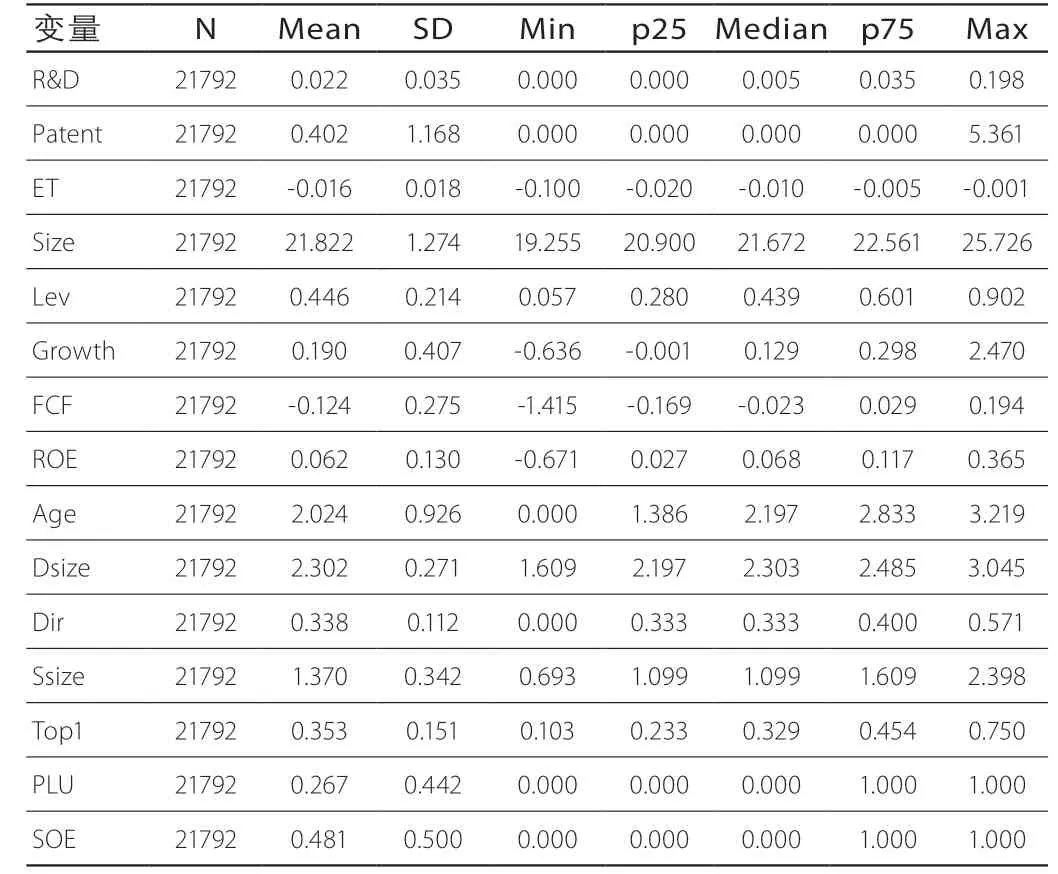

从表2 可知,企业创新投入的平均值为0.022,即企业将2.2%的营业收入用于创新投入,这与权小锋等[45]的发现基本相同;企业创新产出的平均值为0.402,即企业年平均申请专利6.486 项。外部大股东退出威胁ET 的平均值为-0.016,结合最大值和最小值可以发现不同企业退出威胁的差异较大。

表2 变量的描述性统计分析结果

2.外部大股东退出威胁与企业创新

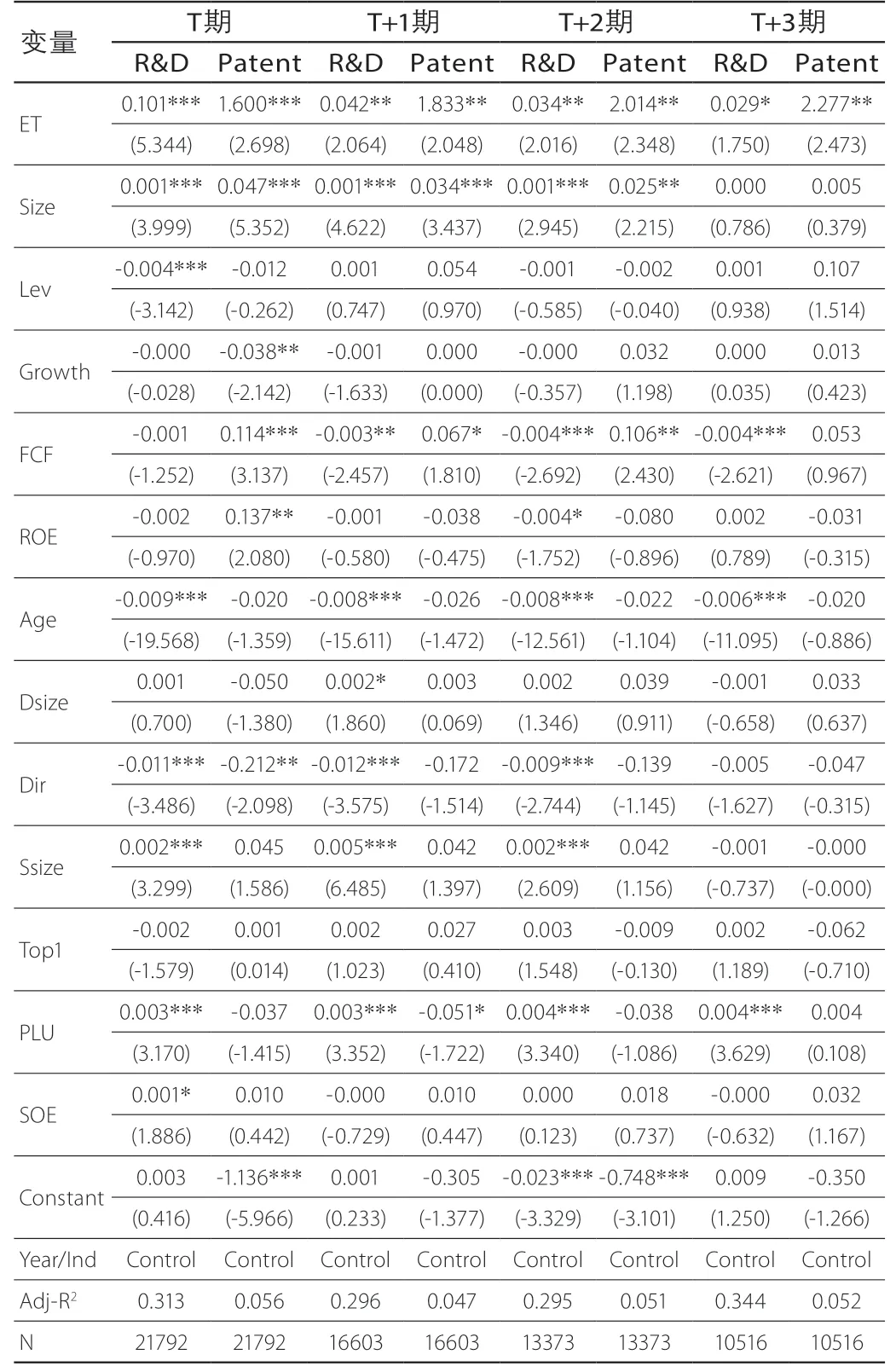

从表3 的回归结果中可知,外部大股东退出威胁ET 与企业创新投入R&D 在0.01 的水平上显著正相关,回归系数为0.101。这说明外部大股东退出威胁越高的企业,其在创新活动中的投入越大,支持了本文假设;另外,外部大股东退出威胁ET 与企业创新产出Patent在0.01 的水平上显著正相关,回归系数为1.600,这表明外部大股东退出威胁的增加有助于促进企业的创新产出,同样支持了本文假设。考虑到外部大股东退出威胁影响企业创新可能存在滞后效应,本文借鉴江轩宇等[46]的做法,分别以未来1年、2年和3年的创新投入和产出作为因变量进行重新检验。从表3 中的结果可知,外部大股东退出威胁ET 与T+1 期、T+2 期和T+3 期的企业创新均在0.01 的水平上显著正相关,这说明退出威胁对企业未来的创新产生也有着积极的推动作用,进一步证实了本文结论的可靠性。非常有趣的是,退出威胁与不同期企业创新的回归系数呈现出明显的变化趋势:退出威胁对企业创新投入R&D 的影响系数从0.101 减少到0.029,而对创新产出Patent的影响系数则从1.600增加到2.227。该现象的经济学意义在于,随着时间的推移,退出威胁对企业创新投入的影响逐渐减弱,而对创新产出的影响却逐渐增强。

表3 外部大股东退出威胁与企业创新的回归结果

学术界对于外部大股东所发挥的作用也存在争议:“股东积极主义”学派认为外部大股东可以解决现代企业的代理问题和道德风险,支持该学派观点的有Bebchuk等和Becht等;[17,19]“股东机会主义”学派认为外部大股东会与企业管理层和控股股东合谋分享控制权私有收益,支持该学派观点的有Laeven等[3]和Gomes等。[47]2015年“万宝之争”事件爆发引发了人们的思考:外部大股东到底是“野蛮人”还是“白衣骑士”?本文从企业创新角度出发,发现外部大股东可以通过退出威胁来促进企业创新,这表明外部大股东能够发挥公司治理的作用,从侧面支持了“股东积极主义”学派的论断。

3.内生性检验

(1)Granger 因果检验

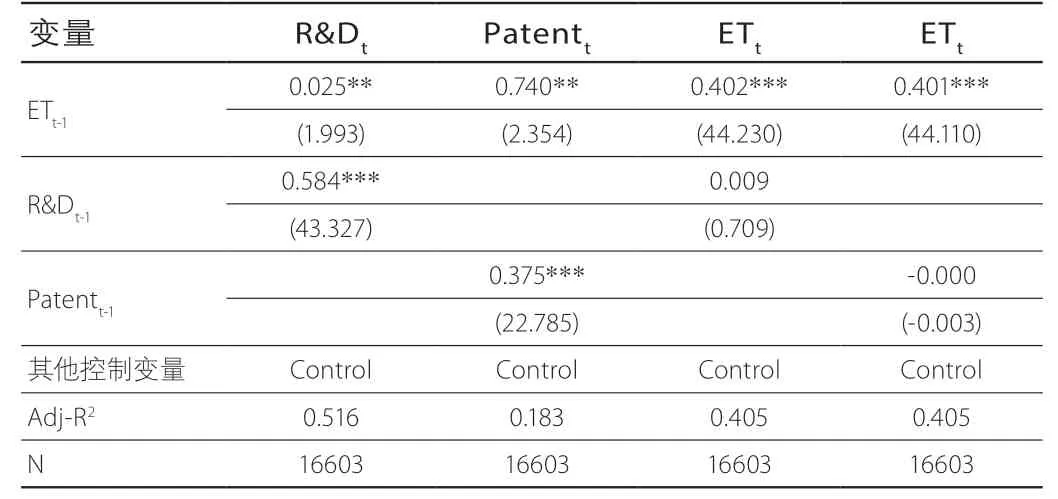

本文研究结论可能存在反向因果关系,即创新投入和产出越好的企业在资本市场中往往受到热捧,愿意购买该公司股票的外部大股东较多,而且股票的流动性也较高,进而导致公司外部大股东退出威胁越大。为了排除这种反向因果关系对本文结论的影响,本文参考刘行等[48]的类似研究,采用Granger因果检验做了进一步分析。表4 的结果显示,滞后一期的外部大股东退出威胁ETt-1的回归系数均显著为正,这与预期一致。而滞后一期的企业创新投入R&Dt-1和企业创新产出Patentt-1的回归系数均不显著。综合而言,Granger因果检验的结论表明,当期的外部大股东退出威胁可以影响企业未来的创新行为,但是当期的企业创新并不能影响未来的外部大股东退出威胁。由此可以判断,反向因果关系并不能解释本文结论。

表4 Granger因果检验结果

(2)倾向得分匹配法(PSM)

企业外部大股东退出威胁程度并非一成不变,有819 个观察样本从“无退出威胁”到“有退出威胁”,⑤有629 个观察样本从“有退出威胁”到“无退出威胁”。这些发生质变的样本可以更为有效地解释退出威胁对企业创新产生的影响。部分观察样本从“无退出威胁”到“有退出威胁”,按照前文的理论逻辑,在此情况下企业的创新投入和产生应该有显著的提升;而部分观察样本从“有退出威胁”到“无退出威胁”,此时企业的创新投入与产生应该有显著的降低。基于此,本文采用倾向得分匹配法(一对一)来寻找发生质变样本的对照组,匹配变量为企业规模、偿债能力、成长性、自由现金流、盈利能力、上市年龄、董事会规模、独董比率、监事会规模、股权集中度、两职合一、企业性质、每股收益、高新技术企业、企业市值、股利支付率。本文构建如下的检验模型:

其中,ΔInnovation 为企业创新的变动值;ET_wy为哑变量,当样本的退出威胁从无变有时为1,否则为0;ET_yw 为哑变量,当样本的退出威胁从有变无时为1,否则为0。Control 为哑变量,同模型(3)。

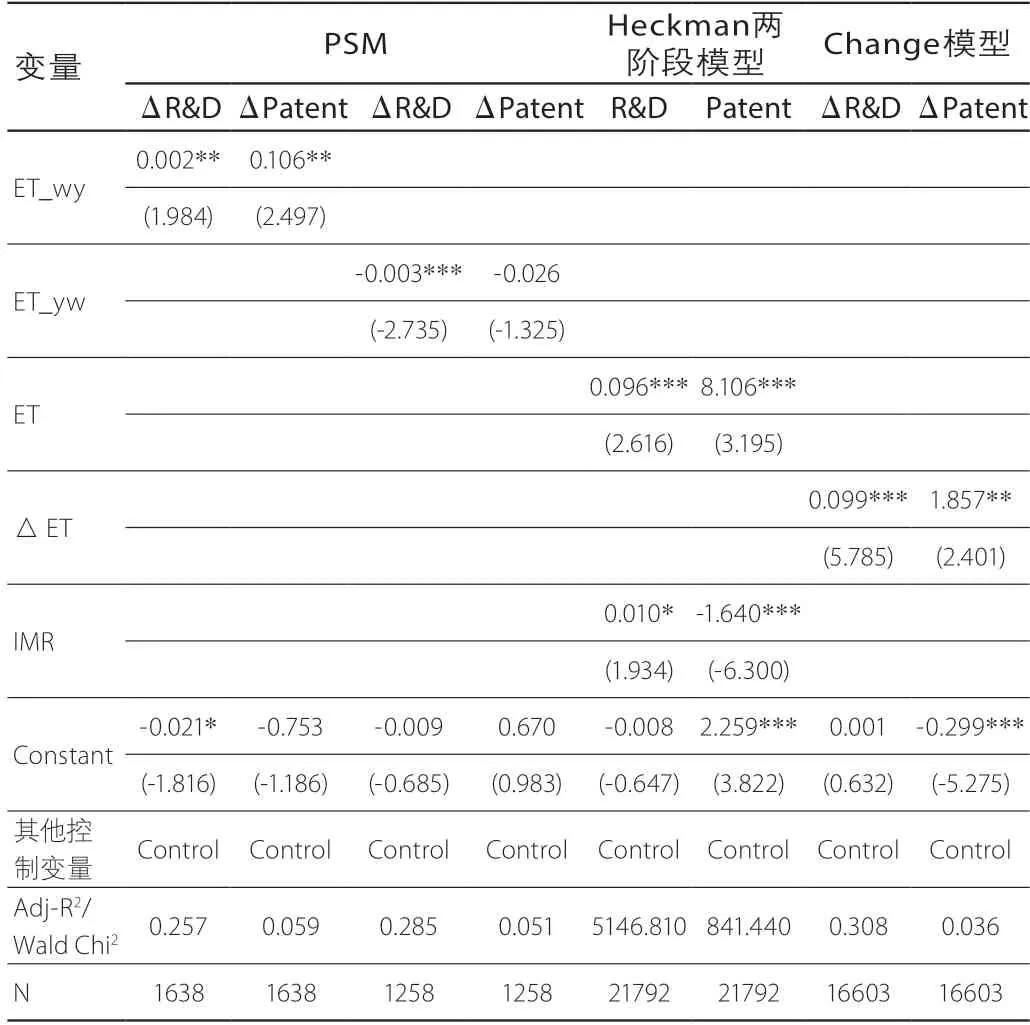

从表5 中的结果可知,ET_wy与增量创新投入ΔR&D 和增量创新产出ΔPatent的回归系数均在0.05的水平上显著为正,这表明新增的退出威胁的确有助于推动企业创新。ET_yw与增量创新投入△R&D 的回归系数在0.01 的水平上显著为负,与增量创新产出ΔPatent的回归系数为负却不显著。这说明在一定程度上,企业外部大股东退出威胁的丧失不利于企业的创新活动。整体而言,支持了本文假设。

(3)Heckman 两阶段模型

第一阶段,构建外部大股东退出威胁决定因素模型:

其中,DET 为退出威胁的哑变量变量,当ET 大于中位数时为1,否则为0。其他控制变量的定义与前文一致。

第二阶段,将逆米尔斯比率IMR作为控制变量加入模型(3)中进行回归分析。

从表5 结果可知,外部大股东退出威胁ET 与企业创新投入R&D 和创新产出Patent 均显著为正,验证了前文假设。

(4)Change 模型

本文采用Change 模型考察自变量变动值对因变量变动值的影响,具体检验模型如下:

其中,ΔInnovation 为企业创新的变动值;ΔET 为外部大股东退出威胁的变动值;ΔControl 为控制变量的变动值。从表5 中的Change 模型回归结果来看,外部大股东退出威胁的变动值ΔET 与企业创新的变动值ΔInnovation 在0.01 和0.05 的水平上显著为正,支持了前文结论。

表5 其他内生性检验结果

4.稳健性检验

(1)更换因变量的衡量指标

一方面,参考余明桂等[49]的做法,本文以研发投入/期末总资产作为企业创新投入的代理变量R&D_A;另一方面,参考陈克兢等[43]的做法,本文以L n(申请发明专利+1)作为企业创新产出的代理变量Patent_I。因为相对于实用新型专利和外观设计专利而言,发明专利的认定最为严格,具有更高的技术含量和创新价值。

(2)更换自变量的衡量指标

第一,以持股10% 作为大股东界定标准重新计量退出威胁。学术界关于大股东的界定还未达成一致认识,Laeven等、[3]姜付秀等[4]就以持股10% 作为识别大股东的标准。为了确保研究结论的可靠性,本文以持股10% 作为大股东的标准,重新计量外部大股东退出威胁并进行回归分析。第二,以外部大股东数量作为BHCOMP代理变量,这是因为外部大股东数量越多时退出的可能性越高。[50]基于此,重新计算外部大股东退出威胁程度。第三,采用Amihud[51]的方法来计算股票流动性。前文采用流通股日均换手率衡量股票流动性,为了确保研究结论的可靠性,本文借鉴Amihud[51]的方法计算了股票流动性,在此基础上重新衡量外部大股东退出威胁。

(3)更换回归模型

由于本文的因变量是企业创新投入和产出,均为非负数,是以0 为下限的拖尾变量。因此,本文借鉴江轩宇等[46]的做法,采用Tobit 模型进行重新估计。

表6 为稳健性检验结果,从表中可以发现采用上述三种方法进行重新检验之后,外部大股东退出威胁ET与企业创新投入和产出的关系依然显著为正,这表明外部大股东退出威胁的确有助于推动企业创新,支持了本文假设。

表6 稳健性检验结果

四、不同类型外部大股东退出威胁治理效应的差异研究

不同类型的外部大股东退出威胁对创新的治理效应可能会存在差异。本文按照持股动机将外部大股东分为短期逐利型、长期战略型和其他型三类。短期逐利型外部大股东持股时间往往较短,主要追求股票短线收益。短期逐利型外部大股东退出仅会影响公司短期的股价,随着时间的推移股价还会回归公司基本面。所以,短期逐利型外部大股东退出威胁对创新的影响可能较弱。不同于短期逐利型外部大股东,长期战略型外部大股东退出威胁的治理效应会更加显著。出于长期战略发展的考虑,企业会持有产业链条上其他公司的股份,最终形成一个战略联盟。长期战略型外部大股东与企业之间不仅是简单的投资关系,更多的是长远的战略合作关系。长期战略型外部大股东退出不仅会影响公司股价,而且会对公司业务发展产生重要影响。例如,2019年1月小米集团在二级市场购入TCL集团6516.88 万股,小米集团表示入股TCL集团并非一次纯粹的财务投资,更多的是出于智能硬件研发领域和电视面板供应领域合作的考虑。所以,长期战略型外部大股东退出威胁对企业创新影响更为显著。具体检验模型设计如下:

其中,SET 为短期逐利型外部大股东退出威胁,LET 为长期战略型外部大股东退出威胁,计量时将前文公式(2)分子分别换成短期逐利型外部大股东和长期战略型外部大股东持股比例。本文主要采用以下三种方法来划分外部大股东类型:

方法一,按照持股目的来划分外部大股东类型。我国投资者可以分为个人投资者、一般法人、机构投资者三种类型。首先,本文将个人投资者划归为短期逐利型外部大股东。持股超过5% 的个人投资者往往可以称为“牛散”,此类投资者持股目的更多的是投机而非价值投资。其次,本文将一般法人划归为长期战略型外部大股东。一般法人即具有产业资本属性的法人单位,包含一般法人团体和非金融类上市公司。与金融资本不同的是,产业资本来自产业,关注产业的长期发展,最终也将直接流向产业。此类外部大股东关注的是产业价值链的资源整合,或者基于战略转型需求而进行的前瞻性产业链布局。其投资目的与财务投资不同,并不是单纯地追求财务收益最大化,而是更加注重所投资产业与自身产业之间的协同、聚合效应。最后,本文参考Brickley等[52]的方法,将证券投资基金、社保基金、QFII、RQFII、沪港通和深港通渠道进入A 股的投资者等类型的外部大股东划归为长期战略型外部大股东,而将其他的机构投资者划归为短期逐利型外部大股东。证券投资基金、社保基金、QFII、RQFII 有着较为科学的投资理念,更加偏好长期价值投资。通过沪港通和深港通渠道进入A股的投资者(又称“北向资金”),集中长期持有价值较高的行业龙头公司。同时此类投资者的换手率极低,根据上交所年鉴的数据显示,2017年专业机构的交易占比为14.76%,而同期的沪股通交易占比仅为1.3%。

方法二,按照持股时间来划分外部大股东类型。本文以三年作为划分标准,如果外部大股东的地位连续三年或更长时间一直未发生变动,那么该外部大股东在此时段内即可被认定为长期战略型外部大股东;如果外部大股东仅连续两年或一年存在,那么该外部大股东在此时段内即可被认定为短期逐利型外部大股东;另外,如果是2017年新进的外部大股东,则均认定为其他型外部大股东。这主要是由于受到时间限制,无法预判该外部大股东是否会持续存在三年或以上。

方法三,综合考虑持股目的和时间来划分外部大股东类型。为了确保外部大股东类型划分的科学性,避免单一划分方式带来的缺陷,本文综合考虑持股目的和时间来划分外部大股东类型。当外部大股东同时满足前两种方法对于长期战略型外部大股东的界定标准时,该外部大股东为长期战略型外部大股东;当外部大股东同时满足前两种方法对短期逐利型外部大股东的界定标准时,该外部大股东则为短期逐利型外部大股东;其他情况下,外部大股东均为其他型外部大股东。

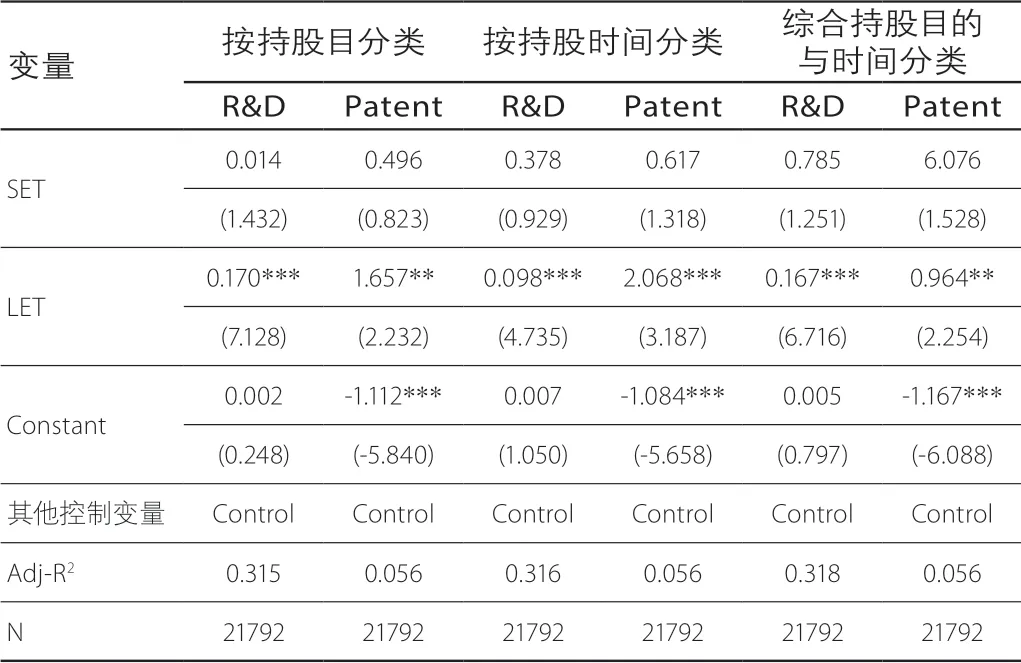

表7 列示了不同类型外部大股东退出威胁对创新的影响。表中结果显示,短期逐利型外部大股东退出威胁SET 与企业创新投入R&D、创新产出Patent的回归结果并不显著;而长期战略型外部大股东退出威胁LET 与企业创新投入R&D、创新产出Patent 分别在0.01 和0.05的水平上显著正相关。由此表明,不同类型的外部大股东退出威胁对企业创新的影响存在差异,长期战略型外部大股东退出威胁的治理效应更为显著,验证了前文的逻辑推理。

表7 不同类型外部大股东退出威胁影响企业创新的回归结果

五、影响机理分析

结合理论分析部分的内容,本文认为外部大股东退出威胁可以通过减少控股股东掏空行为来促进企业创新。为了验证外部大股东退出威胁影响企业创新的作用机理,本文采用中介效应模型检验进行了实证检验。具体检验模型如下:

其中,AC2 为企业的代理成本,借鉴姜国华等[53]的做法,以其他应收款/总资产来计量第二类代理成本AC2。

从表8 的回归结果可知,大股东退出威胁ET 与第二类代理成本AC2 在0.01 的水平上显著负相关,而第二类代理成本AC2 与企业创新投入R&D 和创新产出Patent 均在0.05 的水平上显著负相关。这表明,外部大股东退出威胁可以通过缓解第二类委托代理问题来促进企业创新。左晶晶等、[54]Brochet等[55]已经发现了管理层短视行为和控股股东掏空行为对企业创新活动的危害,本文的发现为外部大股东约束管理层和控股的机会主义行为提供了一个新的思路和手段,具有较强的实践指导意义。

表8 影响机理检验结果

六、基于外生流动性冲击的进一步研究

股票流动性是退出威胁发挥作用的重要前提,良好的流动性有助于增强退出威胁作用。[56]当股票流动性较弱时,外部大股东退出的可行性较低,退出威胁也就无法产生可置信的影响。相反,在股票流动较强时,外部大股东利用非公开信息进行股票交易并影响股票价格,退出行为可以给控股股东或管理层带来实质性的惩罚,这就使得退出威胁变得更为可靠和有效。基于放松卖空管制和加强大股东减持管制这两个外生流动性冲击,本文做了进一步检验。

1.放松卖空管制

放松卖空管制是推动我国资本市场发展的一个重要举措,结束了中国股市“单边市”的历史。卖空机制为投资者利用负面消息获利提供了机会,[57]已经有文献探讨了放松卖空管制对企业创新的积极作用,权小锋等[45]发现卖空机制可以提高企业创新产出。外部大股东的退出行为会诱使投资者做空,卖空机制会加剧这种做空效应。因此,放松卖空管理有助于提高退出威胁的可信度和影响力,增强退出威胁的公司治理效用,[58,59]进而可以促进企业的创新投入和产出。因此,本文预计,放松卖空管制会增强外部大股东退出威胁对企业创新的治理效应。具体检验模型设计如下:

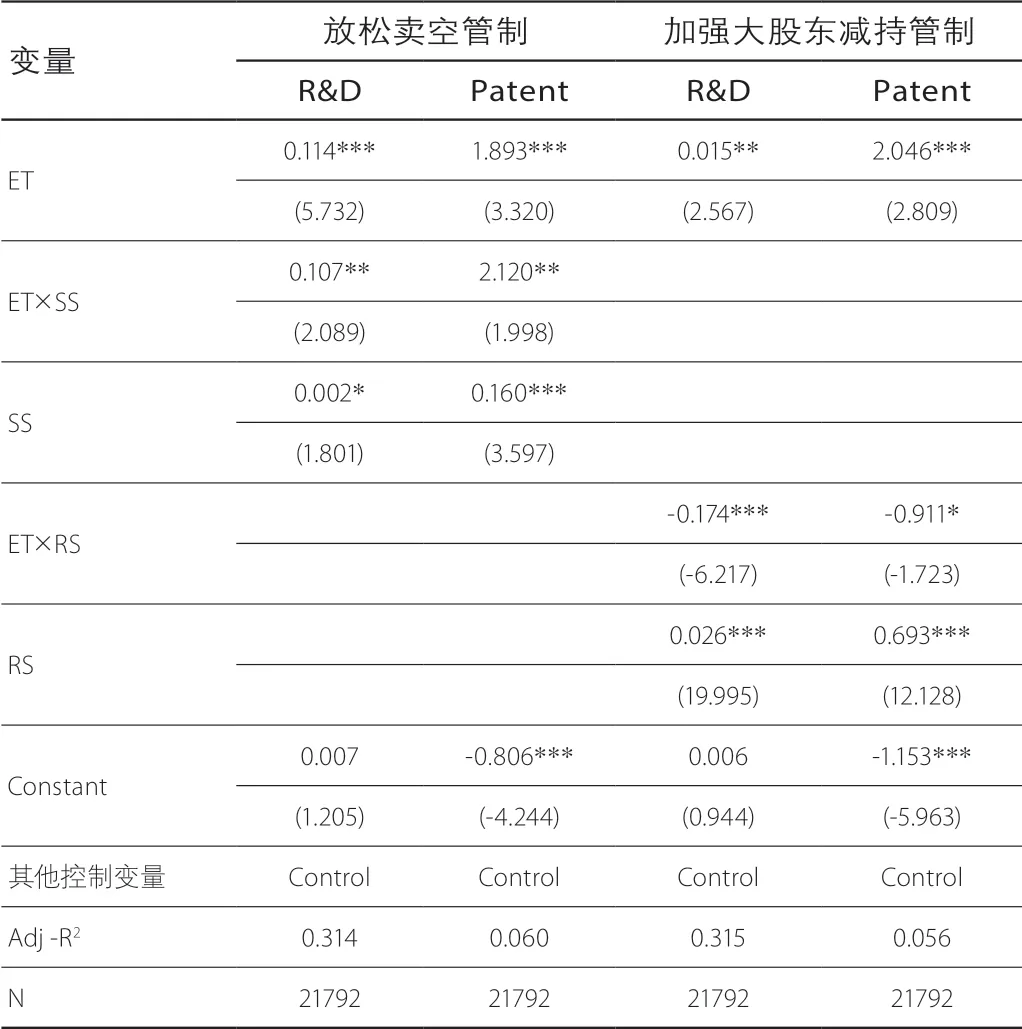

其中,SS 为放松卖空管制,本文参考陈克兢[59]的方法,当企业当年为融券标的时SS 取值为1,否则取值为0。当退出威胁与放松卖空管制交叉项ET×SS 的回归系数ξ2显著为正时,说明放松卖空管制可以增强退出威胁对企业创新的治理效应。Control为控制变量,同检验模型(3)。从表9 的回归结果可知,退出威胁与放松卖空管制交叉项ET×SS 的回归系数均在0.05 的水平上显著为正,这说明放松卖空管制会增强外部大股东退出威胁对企业创新投入和产出的积极作用。

2.加强大股东减持管制

近年来,中国证监会围绕大股东减持问题发布了多项文件规定。早在2015年7月8日,证监会发布的证监会公告[2015]18 号文件明确要求“从即日起6 个月内上市公司控股股东和持股5% 以上股东不得通过二级市场减持本公司股份”;2016年1月7日证监会发布的《上市公司大股东、董监高减持股份的若干规定》(证监会公告[2016]1 号)和2017年5月27日证监会公布的《上市公司股东、董监高减持股份的若干规定》(证监会公告[2017]9 号),均对大股东的减持行为进行了规范。上述规定对大股东减持行为设定了严格的限制,进而削弱了外部大股东退出威胁的可信度。因此,本文预计,加强大股东减持管制会减弱外部大股东退出威胁的治理效应。具体检验模型设计如下:

其中,RS为大股东减持管制,当样本处于2015年至2017年时RS取值为1,否则取值为0。当退出威胁与大股东减持管制交叉项ET×RS的回归系数ζ2显著为负,说明加强大股东减持管制会减弱退出威胁对企业创新的治理效应。Control 为控制变量,同检验模型(3)。由表9 的回归结果可知,退出威胁与大股东减持管制交叉项的回归系数分别在0.01 和0.1 的水平上显著为负。这说明加强股东减持管理会削弱外部大股东退出威胁对企业创新投入和产出的积极作用。

表9 进一步检验结果

整体而言,外生流动性冲击在外部大股东退出威胁与企业创新关系中发挥着显著的调节作用。放松卖空管制可以增强退出威胁对企业创新的治理效应,而加强大股东减持管制则会削弱退出威胁对企业创新的治理效应。本文立足于中国特殊的制度背景,借助放松卖空管制和加强大股东减持管制等难得的准自然实验,揭示了外生流动性政策对退出威胁治理效应的调节作用,丰富了“本土化”的退出威胁理论研究体系。

七、研究结论与建议

退出威胁是近年国际财务会计领域较为前沿的领域,众多文献考察了退出威胁的公司治理效应,但是尚未有文献能研究退出威胁对企业创新的影响。基于社会心理学和公司治理理论,本文以2010年至2018年沪深A 股21792 个年度观测样本为研究对象,重点考察了外部大股东退出威胁对企业创新的影响机理,并借助放松卖空管制和加强大股东减持管制等难得的准自然实验,分析了外生流动性冲击对退出威胁治理效应的调节作用。本文的研究结论如下:第一,外部大股东退出威胁能够有效促进企业创新投入和产出。外部大股东退出威胁与企业创新投入和产出均显著正相关,这说明外部大股东退出威胁越高时企业创新投入和产出越多。第二,相对于短期逐利型外部大股东,长期战略型外部大股东退出威胁的治理效应更为显著。第三,外部大股东退出威胁具体是通过减少控股股东掏空行为来促进企业创新。第四,外生流动性冲击可以对退出威胁与企业创新之间的关系产生显著的调节作用。具体而言,放松卖空管制可以增强退出威胁对企业创新的治理效应,而加强大股东减持管制则会削弱退出威胁对企业创新的治理效应。

以2015年“万科股权之争”为标志,中国资本市场进入分散股权时代,但是理论界和实务界对于新时期公司治理特征缺乏系统性的认识。[60]本研究有助于理论界和实务界认清外部大股东发挥公司治理作用的途径,拓展了分散股权时代公司治理模式研究的理论体系,为中国上市公司治理在实践中发挥外部大股东治理作用带来了丰富的政策含义。第一,合理优化内外部股东结构,积极引入长期战略型外部大股东。继续推行混合所有制改革、沪港通、沪伦通、深港通等制度,改善公司治理结构,吸引更多的外部大股东参与上市公司治理。权衡外部大股东给上市公司带来的成本和收益,优化内外部股东结构,发挥外部大股东的公司治理作用。同时,上市公司应该弘扬“股东积极主义”学派思想,主动与长期战略型外部大股东进行接洽,发挥长期战略型外部大股东的战略联盟效应和公司治理作用。第二,外部大股东合理利用退出威胁手段,谋求自身合法权益。在社会心理学中威胁是一种有效的谈判手段,外部大股东在“用手投票”无效时,可以尝试通过退出威胁的方式与企业管理当局进行沟通和交流,在公司治理、财务决策等问题上达成共识,提高公司治理效率,进而提升公司价值。第三,完善投资者保护机制,改善外部大股东参与公司治理的制度环境。政府职能部门应致力于完善投资者保护机制,建立健全股东诉讼制度,保护股东的知情权等权利,提供股东参与公司治理的路径,营造一个良好的制度环境,切实维护投资者的合法权益,促进资本市场的良性健康发展。

注释

①为了确保研究结论的可靠性,本文在稳健性检验中以10%作为大股东的界定标准,进行了重新的计量,回归结果并未出现实质性变化。

②作者通过走访上市公司、投资公司、基金公司后发现,外部大股东通过退出威胁来实现其利益诉求的行为真实存在于资本市场中,而且较为普遍。但是由于难以直观地观测到这些退出威胁行动,学术界对退出威胁的治理效应关注不足。

③Dou等[9]认为退出威胁能否发挥作用需要同时考虑退出的影响力(大股东竞争程度)和可能性(股票流动性)。外部大股东在公司股权结构中的占比越大,退出威胁的影响力越强;该公司股票的流动性越高,外部大股东实现退出的可能性越高。当公司的外部大股东竞争力和公司股票流动性均较强时,此时外部大股东发出退出威胁是较为有效和可信的。

④由于存在关联关系,股东会通过直接、间接的方式结成事实上的“一致行动人”,在这种情况下投票权往往归属于一个大股东。所以,本文在数据处理时将“一致行动人”的持股进行汇总,进而判断其是否符合外部大股东的界定标准。同时,正如Dou等[9]所言,管理层和董事持股不会通过退出威胁来影响企业创新,所以此类情况本文在计算大股东竞争时排除在外。

⑤此处的“无退出威胁”指的是该观察样本的大股东中没有外部大股东,所以不存在外部大股东退出威胁。

猜你喜欢

红领巾·探索(2020年5期)2020-05-19 15:28:03

小学科学(学生版)(2018年9期)2018-09-21 09:13:52

家教世界(2017年11期)2018-01-03 01:28:49

能源(2017年9期)2017-10-18 00:48:41

股市动态分析(2016年23期)2016-12-27 18:58:12

股市动态分析(2016年15期)2016-10-19 12:26:02

股市动态分析(2016年4期)2016-09-29 08:35:56

股市动态分析(2016年29期)2016-08-04 21:16:58

英语学习(2015年2期)2016-01-30 00:23:16

上海国资(2015年8期)2015-12-23 01:47:27