荣乌高速公路新线PPP项目投融资模式研究

2021-07-30 11:51赵红月

山东交通科技 2021年3期

赵红月

(河北省交通规划设计院,河北 石家庄 050011)

引言

荣乌高速公路新线京台高速至京港澳高速段是河北雄安新区“四纵三横”高速公路网的“三横”之一,采用PPP 模式建设,其建设规模大,交叉工程多,造价较高,初始财务效益不乐观。对于高速公路PPP 项目投融资模式,国内外学者展开了较多研究。TITMAN[1]分析了改变项目资本结构对项目投资方案选择产生的影响,提出了一种连续时间动态模型,实现调整项目资本结构的同时确定项目最优的投资方案。吴建忠等[2]就贵州省荔榕高速“PPP+EPC+运营期政府补贴”建设模式进行了研究,该模式解决了企业投资亏损的大部分风险,既有利可盈,又控制了企业获取暴利,同时减轻了建设期间地方财政集中补贴的压力。此后很多学者对高速公路PPP 项目投融资决策因素组合模型[3]、基于BOT 和 BOO 两种融资模式下项目的融资效益模型[4],高速公路PPP项目的贷款融资决策模型[5],基础设施PPP 模式融资结构的优化[6]、PPP 模式在公共基础设施建设中的应用[7]等进行了研究,为高速公路PPP 项目投融资决策提供参考。

1 项目背景

荣乌高速是国家高速公路网“71118”中的“横四”线,是河北省高速公路网“五纵六横七条线”中的“横三”线,目前,荣乌高速横贯雄安新区,《河北雄安新区规划纲要》要求“构建功能完备的新区骨干道路网,外迁荣乌高速新区段,改造原线位为城市快速路”,在“完善高速公路网方面,构建‘四纵三横’区域高速公路网”。荣乌高速公路新线京台高速至京港澳高速段即为 ‘三横’之一”。

该项目横向联络京台、京德、大广、京雄、京港澳等纵向高速,该项目的实施,将在河北省中部形成又一条联系津冀的高速通道,与津石高速、原荣乌高速共同承担天津与保定及河北中西地区之间的公路运输需求,既缓解天津与雄安新区之间的区域交通压力,又能满足荣乌高速津保通道内的长途跨境交通需求,实现通道交通的合理分担及安全运营,同时通过京昆、张石等高速转换,连接张家口、崇礼等地区,形成多通道服务于京津冀地区的综合交通体系,为京津冀和“河北两翼”的协同发展提供支撑。

2 项目投资情况及效益分析

2.1 建设规模大,投资造价高

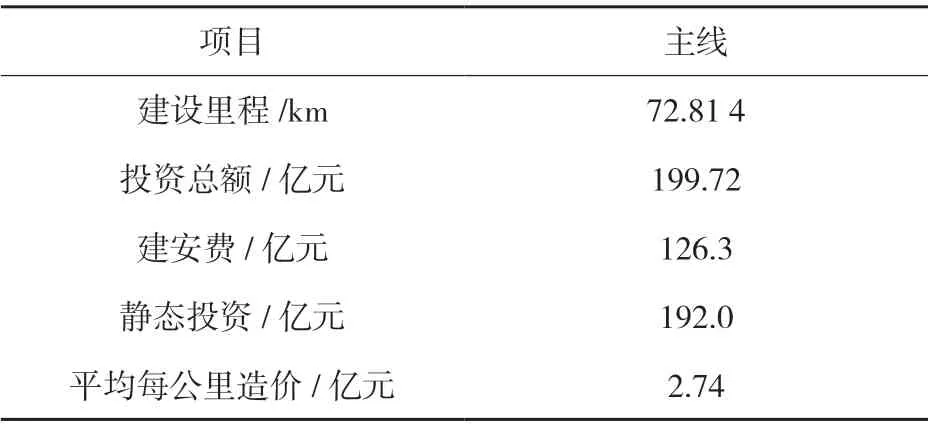

路线全长72.814 km。全线采用双向八车道高速公路标准建设,桥隧比42.1%,其设特大桥27 175.5 m/9座,大桥2 822 m/11 座,互通式立交11 座(含枢纽5 座),分离式立交533.5 m/7 座,通道38 道,天桥7 座,服务区3 处,停车区1 处,养护工区1 处,监控通信分中心1 处。整个项目投资约为199.72 亿元,平均每公里2.74 亿元,其中,建安费126.3 亿元,静态投资192.0 亿元。项目建设规模及投资情况见表1。

表1 项目建设规模及投资情况

2.2 项目投资分析

(1)项目建设规模大。跨越多条河流、蓄滞洪区,并交叉多条铁路,桥梁长度约34 km,建安费约49 亿元,约占总投资比例为25%;同时与多条高速公路及国省干线公路相交,设置互通立交11 座,平均间距7.3 km,建安费约32 亿元,约占总投资比例为16%。(2)征地拆迁费用高。沿线所经地区经济发达,征地拆迁所占费用约50 亿元,约占总投资比例为25%。

2.3 初始效益不乐观

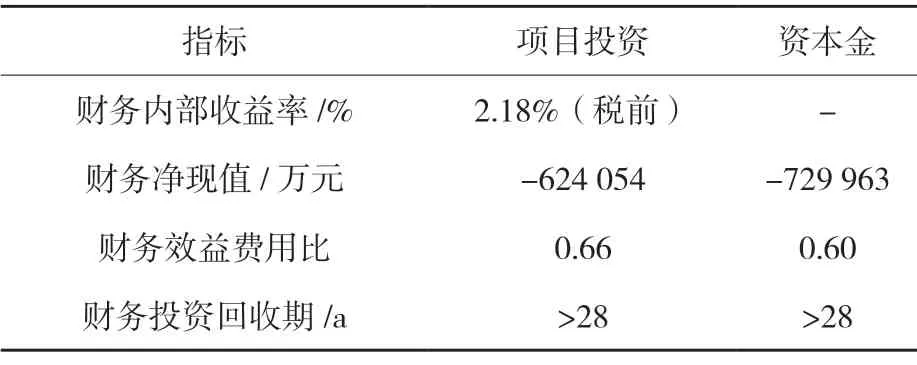

如果按照常规经营性项目进行测算,资本金比例20%,无任何补助的前提下,项目投资和资本金财务评价各项指标表明,本项目财务效益不乐观,存在较大可行性缺口,在贴现率5.5%的情况下,可行性缺口为62.4 亿元,项目的回报率仅为2.18%,项目资本金财务净现金值为-729 963 万元。项目初始效益见表2。

表2 项目初始效益

3 融资情况及效益分析

3.1 建设模式

该项目为PPP 项目,采用BOT 模式运作。

3.2 项目合作期

项目合作期原则上不超过28 a,包括建设期和运营期两个阶段。其中,建设期:原则上不超过3 a(2019 年开工建设,2021 年建成通车);运营期:25 a。

3.3 项目投融资情况

项目建设资金由资本金、可行性缺口补助(来源于交通运输部车购税资金)、项目公司贷款三部分组成。

3.3.1 项目资本金

项目资本金按照总投资的20%计算。由政府指定机构与社会资本方按照49%∶51%的股比出资成立项目公司,其中政府指定机构应出资本金来源为车购税资金,不享受收益,社会资本方应出资本金来源为自有资金,享受收益。

3.3.2 交通运输部车购税资金

项目为国高网项目,申请交通运输部车购税资金[8],申请交通运输部车购税资金为65.21 亿元(暂定),车购税资金首先用于政府指定机构资本金,其余部分用于建设期补助。

3.3.3 公司融资

除资本金及车购税资金以外的其余资金由项目公司融资解决。

3.4 降低造价

项目原始静态投资192.0 亿元,通过后期对工程进一步优化和合理组织有效降低工程造价5.5%,即降低静态投资至181.5 亿元。

3.5 财务效益分析

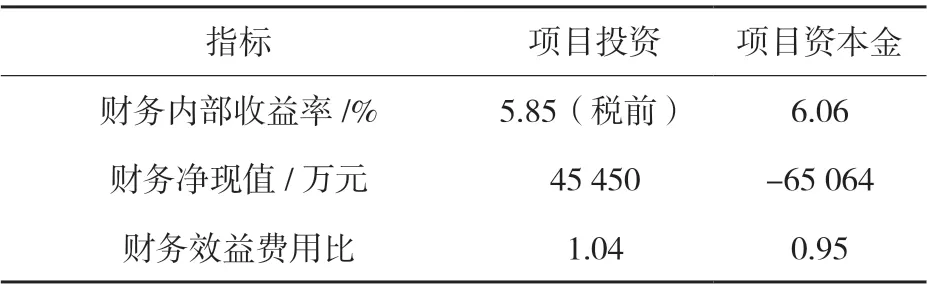

财务分析结果表明,项目税前收益率为5.85%,接近5.5%,社会资本方出资的自有资金收益率为6.06%,高于6%。通过后期积极拓展路域资源功能,利用路产融合产业进一步提高收益,使得项目收益达到投资者预期。融资后项目效益见表3。

表3 融资后项目效益

4 结语

荣乌高速公路新线京台高速至京港澳高速段初始效益不容乐观,通过合理降低造价,选择建设资金由资本金、交通运输部车购税资金、项目公司贷款三部分组成的融资结构,政府指定机构应出资本金来源为车购税资金,不享受收益,社会资本方应出资本金来源为自有资金,享受收益,使得项目可自求平衡。通过后期积极拓展路域资源功能,利用路产融合产业进一步提高收益,使得项目收益达到投资者预期。

猜你喜欢

今日农业(2022年16期)2022-09-22

今日农业(2022年14期)2022-09-15

鸭绿江(2021年17期)2021-10-13

当代水产(2019年1期)2019-05-16

今日农业(2019年14期)2019-01-04

中国管理信息化(2018年15期)2018-10-22

小学阅读指南·低年级版(2017年11期)2017-12-06

中国市场(2017年12期)2017-05-04

现代企业(2015年2期)2015-02-28

中国外汇(2015年11期)2015-02-02