海尔智家股份有限公司主要财务指标分析

2021-07-29 04:00陶欣欣

商场现代化 2021年10期

关键词:偿债能力

摘 要:公司财务指标是一个了解公司财务状况和其经营成果的重要数据,通过对各项指标进行分析和综合总结,能够为财会信息使用者提供准确有用的信息,便于其在企业经营管理和未来发展。本文以海尔智家股份有限公司2015年-2019年的主要财务指标作为主要研究对象,通过对该公司的盈利能力、营运管理能力、偿债能力、发展潜力的综合分析,判断海尔智家股份有限公司的整体经营情况和未来发展趋势。

关键词:公司盈利能力;营运管理能力;偿债能力;发展战略能力

一、海尔智家股份有限公司概述

海尔智家股份有限公司始建于1994年。2019年6月20日,青岛海尔股份有限公司正式改名为海尔智家股份有限公司。海尔智家股份有限公司总部位于中国的山东省青岛市,所属产品行业为家用电器设备制造,主要从事冰箱、冷柜、空调、洗衣机、热水器、厨电、小家电等智慧家庭产品与智慧家居场景服务解决方案研发、生产、销售。

二、公司主要财务指标分析

1.盈利能力分析

净利润所有权占预期销售收入的比例百分比大小决定了其对企业预期销售收入净利率的影响大小,百分比数值越高则企业销售盈利能力就越强;销售净利润与预期销售收入均分比会对上市公司当年实现的预期销售收入盈余增长有直接影响。从表1盈利能力分析表中可以看出:2015年到2019年企业的销售净利都在5%以上7%以下,2015年到2016年有小幅下降,从6.60%下降到5.62%;2018年到2019年有小幅上升,从5.33%上升到6.14%;通过查询比较2015年和2016年的财务报表可知:企业的销售费用由2015年的1310128万元提高到2016年的2125410万元,发生了大幅度增加,这项费用的增加会导致利润增加的减少,2015年的净利润为592209万元,2016年净利润为669133万元,2015年较2016年的净利润增幅较小;而销售收入由2015年的8974832万元增长到2016年11906583万元,增幅较大,导致销售净利率下降;2018年到2019年企业的公允价值变动资产收益由原来的-14519万元迅速增长到7672万元,说明企业的交易性金融资产由亏损转为盈利,这项金融资产的盈利也是企业净利润快速增长的一个重要原因,进而促使2019年的销售净利率较2018年增长了0.81个百分点。影响销售净利率的因素有多种,企业应及时采取有力措施调整,以免发生较大损失。

净资产收益率大约在15%~30%之间比较好。从表1我们可以看到企业2015年到20119年的总体指标都在15%~30%之间,说明企业盈利能力较好,但是从数据中我们也能看出2015年到2017年呈上升趋势,从18.95%上升到21.50%,说明投资收益在不断增加;2017年到2019年呈下降趋势,从21.50%下降到17.14%,所有者权益的获利能力变低。

2.营运能力分析

从表2数据中我们可以清楚地看出,企业在2015年至2019年的存货周转率正在逐年降低,从8.02下降到5.57;其中2015年到2016年下降得最多,从8.02下降到了6.90;通过查询和分析相关信息可知: 2015年和2016年的财务报表数据可知,2015年存货总额为855924万元,2016年存货总额为1523794万元,增幅较大,由此导致了平均存货的增加,而年报中销货费用的成本2015年为6465846万元,2016年为8212688万元,增幅相对较小;销货成本增幅远小于平均存货增幅,而且存货数量大幅度增加也是导致总体存货周转率降低的一个主要原因。企业的存货周转率有所下降,说明了由于企业的销售和生产能力的降低,产销与购卖和存货之间的相互配合也变差,企业在国际市场上的资本规模扩张速度也可能会随之变慢,存货的运营效率也会随之变低。此时企业应提高销售能力,并且缩减存货量,增加出货量。

从表2数据中应收账款周转率从2015年到2017年都有小幅减小,从15.69降到12.90;其中2015年到2016年的減幅最大,从15.69减到了12.95,从公司的财务报表数据上可知公司的应收账款由2015年的614139万元上升到2016年的1224724万元,会导致平均应收账款的数值增大,应收账款的增加是导致应收账款周转率下降的主要原因;2017年到2019年又在不断增长,从12.90增长到18.72;2017年到2018年的增幅最大主要也是由于应收账款数额的减少;应收账款周转率总体变化幅度不是很大,数值也比较合适,说明应收账款的收回账款的速度较快,公司经营管理良好。

总资产平均周转率一般来说是公司的年销售收入营业净额与公司营业平均价和资产净值总额的绝对数例比值,总固定资产的平均周转率越高,说明了该公司总固定资产在资本市场上的综合运用经济效率也就越高,资产进行投融资和融资的整体经济效益也就越好;相反,存货周转率越低,说明了公司总固定资产在资本市场上的综合运用经济效率也就越低,资产利用结构也越不合理。总资产周转率的正常值班一般定义为0.8,从表2中的数据中我们可以清楚地看出总资产周转率是在1.19和1.13之间进行浮动,说明了企业总资产周转率比较稳定,总资产周转率的正常值大于平均数值0.8,也就是说明了企业对总资产的综合运用效率高,资产结构相对合理,资产投融资的效益较好。

3.偿债能力分析

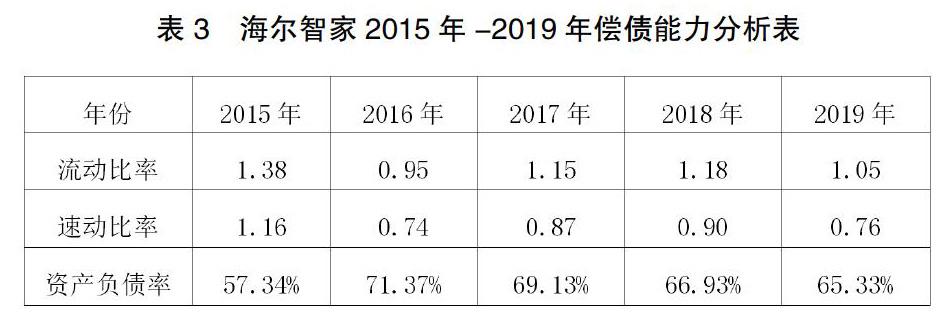

流动比率主要指的是潜在流动资产和潜在流动负债之间的流动比率,比率越大说明上市公司的资产变现偿债能力就越强。流动性的固定比率一般每年不宜太高也就是每年不宜太低,应该每年保持在2左右。表3中可以看出海尔智家股份有限公司的流动比率都低于正常范围,且从公司的财务指标中可知2016年流动比率达到了最低为0.95,为五年最低。主要原因是由于流动负债从2015年的3978331万元,上升到2016年的7345286万元,而流动资产由2015年的5486724万元迅速上升到2016年的6951619万元,流动资产的价值变化很大程度远小于流动负债,影响流动负债价值变化很大程度较小的主要原因之一就是由于流动应付账款和应付职工薪酬增多,这些都很有可能是由于企业为了购买原材料、商品或者接受劳动供给等而进行的经营性活动。

由表3可知企业的速动比率五年之中,2015年最大为1.16;2016年达到了最低为0.74,之后的三年都在0.8到0.9之间浮动;通过查询海尔智家财务报表可知企业2015年的流动资产为5486724万元,存货为855924万元,流动负债为3978331万元,而20016年的流动资产为6951619万元,存货为1523794万元,流动负债为7345286万元,比较2015年和2016年的数据可以看出2016年的存货相比2015年有大幅度增加,存货的大幅增加会导致2016年流动资产与存货的差值有很大幅度的减小,并且2016年的流动负债相比2015年也增加了很多,这样便会导致2016年流动资产与存货的差值与流动负债的比值变小,速动比率小于正常值1也说明了企业短期偿债能力不是太多,应收账款的实现变现的能力不高,存货积压也是主要原因;企业应该采取有效的营销措施,想办法把积压的存货给营销出去。

资产负债率通常是期末总负债与期末总资产的绝对比值,用来评价和衡量一个企业通过利用债权人的资金在期末从事其他生产经营活动中的能力,资产负债率越高,企业的筹资能力也就越低,该评价指标一般设定为50%左右比较合适,说明企业的经济风险与其收益之间处于平衡,若期末资产负债率超过100%,则可以说明企业资不抵债,达到破产警戒线。从这份报告中我们可以清楚地看到都在50%以上,并且五年中2016年达到了最大的价格设定值71.37%,企业的资产负债率相对较高,则直接说明了当时企业的财务风险和经营者的收益不平衡,筹资能力低,此时企业的债权人、投资者和经营商都认为自己應该具备一个财务风险预警意识,采取措施,防范其财务风险。

4.发展能力分析

净利润增长率指的是本期利润增长额和上期净利润总额之间的比率,增长率越大,说明公司收益增长的就会越多,企业发展前景就会更加良好;若经济增长率为正或负,则可能说明企业的本期盈余收益有所下降,利润总额有所减少,企业的发展前景有所受挫。从表4中我们可以清楚地看到企业2015年净资产收益率的平均值为-11.51%,本期盈余收益有所减少,收益率有所降低。造成这个结果主要是因为公司发生的财务费用增多以及公允价值变动收益的减少。经过采取有力措施,到了2016年公司的财务费用大幅减少,公允价值变动收益大幅增加,净利润也增长较多,净利润增长率由2015年的-11.51%增长为2016年12.99%,2016年到2019年公司的净利润增长率在正数范围内不断波动,说明企业的发展前景较好。

净资产平均增长率就是本期净资产增加额的比率与上期净资产平均总额的绝对比率,净资产平均增长率越高,说明当前企业的资产规模在扩张过程中变得越快,若本年净资产平均增长率变得为负,则可以表示该企业当前一个年度的资产规模正在出现缩减。从表中我们可以清楚地看出每一个企业的固定资产增长率均为正,在11%和25%之间,说明其企业的扩展速度较为稳定。

综上所述,首先,从盈利能力分析表中可以看出海尔智家股份有限公司的盈利能力较好,利润可观,净资产收益率在合适范围内,企业的经营管理较好;其次,从营运能力分析表中可以看出由于竞争压力及多方面因素,企业的扩张速度在减缓,存货的运营效率在降低但总体营运能力较好,公司应收账款收回速度也较快,资金的管理水平和使用效率较好;再次,从企业的偿债能力分析表可以看出企业的偿债能力偏低一些,流动比率稍低,速动比率也只有2015年高于正常值,短期偿债能力偏低,资产负债率也过于高了一些,企业财务风险偏高,不利于投资者进行投资,也不利于企业生产经营的顺利进行;最后,从企业发展能力分析表中可以看出企业的发展前景较为可观,净利润增长率虽有波动,但能及时调整,资产规模也在不断扩张,有很大的发展潜能和很好的发展前景。

三、结语

首先,从整个家用电器制造行业来看,市场竞争较为激烈,且家电行业有品牌效应和口碑效应,家电的使用周期一般较长,人们更青睐于有质量、安全性高、品牌和口碑更好的产品。虽然随着电器行业的增多,市场竞争压力大,但海尔智家股份有限公司在市场还有一定占有率。若能不断研发新品,广纳资深研发人员,提高竞争力,则企业的发展前景较为可观。

参考文献:

[1]姚艳.上市公司财务报表分析——以云南白药股份有限公司为例[J].财务分析,2017(06).

[2]李建凤.基于企业战略的财务报表分析——以格力电器为例[J].财会通讯,2017(08):67-71.

[3]熊馨莲.浅谈上市公司财务分析[J].中外企业家,2016(04):156-157.

[4]王丹丹.东风汽车股份有限公司财务分析[J].中国乡镇企业会计,2016(08):104-105.

[5]黄世忠.财务报表分析的逻辑框架——基于微软和三大汽车公司的案例分析[J].财务与会计,2007(19):14-19.

[6]王烨,陈志斌.利用实证会计研究重构财务分析框架[J].现代管理科学,2009(9):3-5.

[7]李松藩.宁德时代财务分析[J].合作经济与科技,2020(9):182-183.

[8]周秀菊.财务分析如何有效为企业经营决策提供参考的探讨[J].中国集体经济,2019(10):124-126.

[9]钟能烽.财务分析如何有效提升企业经营决策的探讨[J].时代金融,2018(11):235-237.

作者简介:陶欣欣(1999.11- ),女,汉族,安徽省阜南县人,本科在读,研究方向:经济管理

猜你喜欢

经济师(2016年10期)2016-12-03

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年26期)2016-08-10

中国市场(2016年25期)2016-07-05

中国市场(2016年9期)2016-06-20

现代经济信息(2016年9期)2016-05-24

商(2016年5期)2016-03-28