白酒景气度如何延续?

2021-07-26 04:56张建锋

财经 2021年15期

张建锋

高端价格的坚挺,为次高端白酒打开价格空间。图/中新

从2021年开盘至7月16日收盘,白酒行业中,除舍得酒业(600702.SH)、水井坊(600779.SH)、酒鬼酒(000799.SZ)三家公司股价涨幅超50%,其余公司股价表现都不甚理想。18家上市酒企中,有8家公司股价在上述时间内呈现下跌。

基于此前股价涨幅较高,虽然今年白酒行业在资本市场没有前两年那么热闹,但该行业景气度依然不低。其中,高端白酒增长态势仍在持续,次高端恢复态势明显。

根据光大证券中期策略,目前,飞天茅台整箱/散瓶批价分别为3400元/2700元以上,经销商渠道发货进度执行到6月计划,部分地区执行7月-8月打款计划。普五批价990元至1000元,多数经销商计划内打款进度达到60%,国窖品牌回款进度达60%。茅五泸高端白酒景气度在延续。

高端价格的坚挺,为次高端白酒打开价格空间,加之中产消费阶层崛起,商务属性较强的次高端白酒迎来发展窗口,2018年至2020年,该类型产品规模复合增速达20%。

进入2021年,洋河股份(002304.SZ)梦6+的快速扩容,及水井坊、舍得酒业的业绩大幅回暖,彰显了次高端白酒较强的弹性。

光大证券预计,2025年300元以上的次高端产品将占据白酒市场50%以上份额,600元至700元价格产品具有较大市场空间。

酒业分析师蔡学飞对《财经》记者表示,从长远来看,存量竞争市场环境下,洋河、水井坊等借助品牌局部市场的强势地位,在消费者教育、品牌创新、体验营销,以及新零售等方面,都有一定弯道超车的机会。

白酒行业景气度的持续,推动了相关企业的上市步伐。2021年一季度营收同比增长近三倍的四川郎酒股份有限公司(下称“郎酒股份”),在6月更新了招股书,酒类销售公司酒仙网络科技股份有限公司(下称“酒仙网”),也在今年4月递交了拟登陆创业板的上市申请。

高端稳定

自此轮白酒复苏以来,高端白酒增长态势仍在继续。

根据贵州茅台(600519.SH)2021年一季度财报,公司营收同比增长11.74%至272.71亿元,相对于2020年11.10%的营收同比增速,公司今年一季度该数据进一步提升,稍高于公司“2021年营业总收入同比增长10.5%左右”的经营目标。

市场一瓶难求的茅台酒,仍是公司收入的主要增长点,体现在直营渠道收入占比提升。

为摆脱过去销售渠道过度依赖经销商,及控制茅台酒终端价格等问题,贵州茅台近年来加大整顿经销商体系,在发力直销渠道(自营)的同时,也增加与华润万家、物美等商超,及京東、天猫、苏宁等电商平台的合作力度。

2020年,贵州茅台直销收入为132.4亿元,同比增幅高达82.66%,远高于批发代理4.46%的同比增速。

贵州茅台对商超、电商等渠道的整合,也在2020年四季度渠道显现。当期,公司批发代理收入同比增幅为12.49%,相对于公司去年前三季度1.64%的同比增速,大幅提升。

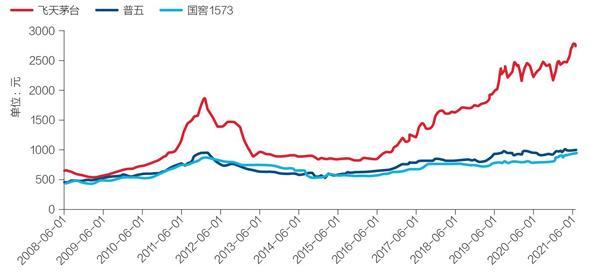

图1:茅五泸批价稳中有升

注:截至2021年7月4日,飞天茅台为散瓶批价。资料来源:Wind,光大证券研究所。制图:于宗文

在安信证券看来,2021年一季度以茅台酒计算,公司直销金额比例为19.4%,同比提升10.7百分点,可以预见2021年公司直销比例攀升态势不变。

茅台酒市场价格和批发价的巨大差距,让公司是否继续扩大直销来增加利润,成为投资者关注的重点。

“近年来,公司为巩固和强化自营公司功能定位和市场调控能力,致力于自营公司网络布局的发展和客户资源的拓展,目前自营公司销售占比已大幅提升。”贵州茅台董事长高卫东称,2021年,公司已在重庆增设一家自营店,接下来,还将根据市场需求继续增加网点设置。

值得注意的是,2020年,公司“十三五”茅台酒技改项目全面完成投产,新增茅台酒基酒设计产能4032吨。

公司董事、代行总经理职责的李静仁表示,根据茅台酒生产工艺特点,2020年投产的产能,将在2021年度才能正式生产出茅台酒基酒。

作为浓香龙头的五粮液(000858.SZ),今年一季度营收、净利润同比增幅分别为20.19%、21.02%,远高于公司2020年上述两项指标不足15%的同比增速。

在中信证券看来,公司一季度销售增长以量为主,春节五粮液旺销,动销同增近30%,全面完成旺季销售目标,渠道库存处于较低水平。

“‘十四五期间,第八代五粮液单品保持2万吨的年投放量,‘十四五末,经典五粮液年投放量争取突破1万吨。”五粮液集团公司董事长、股份公司党委书记李曙光表示,无论是从市场份额还是品质,五粮液在“白酒千元价格带”均具有主导地位,公司也会通过体系建设(原料体系、原酒体系、产品体系、营销体系等),使公司产品在千元价位带的市场占有率持续稳步提升。

经典五粮液作为公司战略性高端大单品,是实现高质量市场份额提升的重心所在,产品自上市以来市场反馈良好。在李曙光看来,经典五粮液2021年预期目标为2000吨,目前表现良好,力争时间过半,目标完成过半。

据悉,针对经典五粮液,公司将从全渠道布局,确定品鉴工作标准,完成对经典五粮液30版和50版开发。

泸州老窖也将持续在高端酒发力。公司管理层表示,2015年以前国窖1573的市场范围主要集中在中西部地区,“十三五”末已拓展到华东等经济发达地区,公司会继续推进高档品牌发展。

近年来将高端酒纳入重要战略的酒鬼酒(000799.SZ),不断深化在该领域的布局。稳步推进“内参酒”提价扩容,是该公司的三大核心策略之一,高端52度、54度内参酒是公司高端品牌的代表。2020年,公司内参全年新开专卖店65家,占全年新开专卖店数量比例为70%。

酒鬼酒管理层表示,从市场策略来说,公司在省内加快渠道下沉,省外推进圈层营销。

据悉,酒鬼酒做圈层营销,包括金融圈、体育圈等方面的圈层营销,比如高尔夫、网球联赛。

“目前,中国酒类结构性消费升级的同时伴随着品牌分化趋势,茅台、五粮液等高端白酒拥有品牌、工艺、渠道等多重优势。”蔡学飞对《财经》记者表示,随着中国高端白酒的社交属性、投资属性进一步走强,这些头部酒企的高端产品价格会持续上涨,并且迎来垄断性的发展优势。

次高端扩容

在疫情修复需求回补,叠加高端白酒高景气向下传导的共同作用下,次高端白酒迎来百花齐放的繁荣时期。

拥有洋河、双沟两大“中国名酒”的洋河股份,自2019年开始加快产品高端化布局。相继成立“双沟高端品牌事业部”“高端品牌事业部”后,公司在2020年将双沟品牌事业部升级为双沟销售公司,并设立十多个高端品牌分公司,发力高端市场意图明显。

高端产品矩阵方面,从手工班的推出,到2019年春季糖酒会推出的苏酒头排酒,再到2019年梦6+的面世,洋河的高端产品在不断扩容。

图2:次高端价格带竞争品牌众多

注:销售规模为2020年数据。资料来源:酒业家、酒说、光大证券研究所

梦6+、梦9、手工班被市场誉为公司梦系列的三驾马车,分别对应次高端、高端、超高端产品。洋河股份计划三年左右,把梦之蓝梦6+打造成百亿大单品。

2021年一季度,洋河股份13.51%的营收同比增速,显示公司业绩在大幅回暖。

中信证券表示,渠道跟踪反馈,今年春节旺季梦系列动销表现强劲,M6+销售已实现对老M6替代,且2月初提价30元、再度拉升价盘,梦之蓝水晶版实现对老M3的70%替代,超预期。

“梦6+是本次变革的支点,公司较好地实现了梦6+的升级换代,从而解决了产品、渠道和管理方面的问题。”在方正证券看来,目前梦6+正处于较高速的发展时期,截至5月初回款同比保持高速增长,价盘稳步上行,顺利占位600元-700元价格带,未来也将充分享受次高端向上扩容的红利。

洋河股份管理层在2021年5月投资者交流会上透露,目前梦6+呈良好快速的发展态势,未来将继续围绕品牌拉升和核心消费者培育重点推进。“打造梦6+大单品,在加快市场布局的同时,也要强调健康,特别是价格秩序等方面的管理。”

对于主要发力次高端的水井坊来说,进入2021年后业绩回升态势明显。今年一季度,公司营收、净利润70.17%、119.66%的同比增速,已初步走出2020年两项指标双降的困局。

“白酒市场自2020年下半年以来逐步得到恢复,公司持续深耕核心市场,以核心市场带动周边市场发展,让一季度市场销售实现较好发展。”水井坊解释称,公司2020年一季度因疫情影响及2020年春节日期相对较早,收入和利润基数相对较低,也是公司业绩增长的原因之一。

回顾2020年,水井坊业绩较为坎坷。受疫情影响,在控货措施的影响下,2020年上半年,水井坊實现营业收入8.04亿元,同比减少52.41%,归属于上市公司股东净利润1.03亿元,同比下滑69.64%。到了2020年三季度,水井坊销售收入、净利润同比增幅分别为19%、33%的数据,意味着公司业绩回暖。

在水井坊总经理朱镇豪看来,公司三季度收入增长主要来自两方面,一方面是补库存,另一方面来自核心经销商,因上半年公司没向经销商压货,所以三季度经销商从公司拿货金额有所增加。

西南证券认为,疫情冲击叠加去库存,水井坊2020年二季度收入和利润基数极低,当前疫情得到有效控制,预计2021年二季度收入和利润将延续高增趋势。

曾深陷前控股股东资金占用的舍得酒业,预计公司2021年半年度实现归属于上市公司股东的净利润为7.1亿元到7.5亿元,同比增长332.42%到356.78%。

舍得酒业解释称,公司2020年同期经营业绩基数较低,加之今年上半年受国内疫情逐步得到控制,中高端白酒消费市场明显回暖,公司老酒战略逐步被市场接受等原因影响,公司经营业绩较上年同期大幅上升。

今年一季度,公司中高档酒同比增长166.98%至8.25亿元,占同期酒类收入比例为88.71%。

“水井坊、舍得、洋河都是强势酒企,这些品牌拥有一定的高端品牌形象,占位次高端符合这些品牌正在实施的全国化与品牌升级。”在蔡学飞看来,从整体消费格局来看,补位茅台五粮液价格上涨之后的次高端价格带,并且借助这些公司自身品牌、品类、品质等差异化优势,可以构建价格带、产品概念等多个护城河,对于企业的发展具有积极意义。

上市潮起

近年来,白酒在资本市场的风光,让多家酒企拟登陆资本市场。

2020年5月,贵州国台酒业股份有限公司(下称“国台酒业”)递交招股书。2021年6月2日,国台酒业IPO被终止审查。实控人认定、资产重组、同业争取、关联交易等,是公司IPO反馈意见中较为关注的问题。

6月7日,国台酒业董事长闫希军对外表示,“计划调整完10月底再报。”

在上市被终止后仅一个月,即7月2日,贵州证监局就发布了国台酒业上市辅导备案材料,公司此次辅导机构为华西证券。根据辅导计划及实施方案,本次辅导拟达到如下目标:促进公司建立良好的治理,形成独立运营和持续发展能力;督促公司董监高、实控人了解上市有关法律法规等。

资料显示,国台酒业专注于酱香型白酒的研发、生产和销售,三个酿酒基地均位于仁怀市茅台镇,是茅台镇第二大酿酒企业。

2020年,国台酒业营业收入、净利润分别为40.05亿元、8.18亿元,同比增幅分别为112.13%、99.51%。

重启IPO的郎酒股份,在2021年6月11日更新了招股书,保荐机构仍为广发证券。

郎酒股份主营业务为“郎”牌白酒的研发、生产与销售,公司主要产品包括酱香、浓香、浓酱兼香型白酒。公司地处赤水河畔的四川省古蔺县二郎镇,属于“中国白酒金三角(川酒)”酱香型白酒优势产区。

公司生产的酱香型白酒深受消费者青睐,“郎”牌酱香型白酒先后于1984年、1989年连续两度在全国评酒会获评“国家名酒”称号。

2018年至2020年,郎酒股份营业收入分别为74.79亿元、83.48亿元、93.37亿元,净利润分别为7.26亿元、24.44亿元、25.21亿元,呈现逐年增长态势。同期,在规模以上白酒企业中,公司市场份额占比从1.39%升至1.60%,位居第8位。

公司高端白酒青花郎系列,对标茅台飞天、五粮液普五系列、国窖1573、洋河梦之蓝等;次高端白酒红花郎系列,对标水晶剑南春、品味舍得等;中端白酒郎牌特曲系列等,对标剑南春、舍得、泸州老窖60版等;中端白酒、中低端白酒的小郎酒系列、顺品郎系列,对标江小白、牛栏山二锅头、五粮液歪嘴等。

2021年一季度,公司营业收入同比增长293.44%至32.22亿元,营业利润同比增长107倍至16.92亿元。

“2020年一季度,受新冠肺炎疫情的影响,公司产品市场需求出现一定程度的下滑或延迟,公司营业收入及利润规模均相对较小。”郎酒股份解释称,2021年一季度,随着国内新冠肺炎疫情的有效控制以及高端酱香白酒市场的消费需求持续旺盛,公司的销售得以改善,公司营业收入和净利润均大幅增长。

此外,红星二锅头也拟借助大豪科技(603025.SH)收購资产之际,登陆资本市场。

一位白酒分析师告诉《财经》记者,目前白酒公司仍是机构眼中的香饽饽,加之近年来白酒企业取得不错的业绩,此时登陆资本市场,能获得更高的估值。

如大豪科技在发布拟收购红星二锅头消息后,公司股价涨幅已超4倍。

值得注意的是,近几年白酒市场的火爆,也推动了渠道中相关公司上市进程。

以品牌运营为核心的酒类全渠道及服务商的酒仙网,在2021年4月递交了招股书,公司拟在创业板上市。

产品品牌方面,酒仙网与包括茅台、五粮液、剑南春、泸州老窖、洋河、人头马、帝亚吉欧等国内外知名酒企合作,为客户提供高性价比的产品。同时,公司与上游酒企在新产品开发及推广方面合作,打造公司专销的一系列自有品牌和合作推广产品。

渠道方面,公司覆盖酒仙网自有线上平台、天猫京东等第三方线上零售平台、抖音/快手等直播平台,以及强管理模式下的线下品牌连锁,同时保留品牌代理模式下的原有流通渠道,实现全渠道运营。

2018年至2020年,酒仙网营业收入从22.07亿元增至37.17亿元,净利润从3229.16万元增至1.84亿元。

猜你喜欢

Chinese Physics B(2023年9期)2023-10-11

廉政瞭望(2022年19期)2022-11-16

考试与招生(2022年3期)2022-03-15

廉政瞭望(2021年23期)2022-01-19

华人时刊(2021年17期)2021-12-02

廉政瞭望(2021年13期)2021-08-21

营销界(2019年13期)2019-12-25

廉政瞭望(2017年13期)2017-08-31

投资者报(2017年4期)2017-02-17

水电站机电技术(2014年4期)2014-10-13